Global Surface Radars Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.45 Billion

USD

27.67 Billion

2024

2032

USD

18.45 Billion

USD

27.67 Billion

2024

2032

| 2025 –2032 | |

| USD 18.45 Billion | |

| USD 27.67 Billion | |

| % | |

Global Surface Radars Marktsegmentierung, Von Komponente (Antenne, Control System, Digital Signal Processor, Receiver, Software Systems und Transmitter), Technologie (Continuous Wave, Frequency Modulated Continuous Wave (FMCW), Frequenzband (C Band, Ka Band, Ku Band, L 200 Km), Medium Range (50 km bis 200 Km), Short Range

Oberflächenradaren Marktanalyse

Der globale Markt für Oberflächenradaranlagen ist ein bedeutendes Wachstum, das durch steigende Programme zur Verteidigungsmodernisierung, zunehmende geopolitische Spannungen und Fortschritte in der Radartechnologie angetrieben wird. Regierungen und Verteidigungsagenturen weltweit investieren stark in Oberflächenradarsysteme der nächsten Generation für verbesserte Überwachungs-, Bedrohungs- und Luftabwehrfunktionen. Technologische Innovationen wie aktive elektronisch gescannte Arrays (AESA) Radare,Künstliche Intelligenz(AI)-getriebene Zielverfolgung und fortschrittliche Signalverarbeitung verbessern die Radargenauigkeit, Reichweite und Echtzeit-Datenverarbeitung. Darüber hinaus erhöht die Integration von Oberflächenradaren mit Kommando- und Kontrollsystemen das militärische Situationsbewusstsein. Die Nachfrage nach Multifunktionsradaren, die leicht beobachtbare Bedrohungen erkennen können, einschließlich Stealth-Flugzeugen und hypersonic Raketen, ist ein weiteres treibendes Marktwachstum. Der Handelssektor nimmt auch Oberflächenradaren für Anwendungen wie Flugverkehrskontrolle, Seeüberwachung und Wettervorhersage an. Führende Spieler wie RTX, Lockheed Martin und ASELSAN konzentrieren sich auf FuE, um kostengünstige und energieeffiziente Radarlösungen zu entwickeln. Darüber hinaus beschleunigen verstärkte Kooperationen zwischen Regierungen und Privatverteidiger die Produktentwicklung. Mit steigenden Sicherheitsbedenken und schnellen technologischen Fortschritten wird der Markt für Oberflächenradaren in den kommenden Jahren für eine erhebliche Expansion gesichert.

Oberflächenradaren Marktgröße

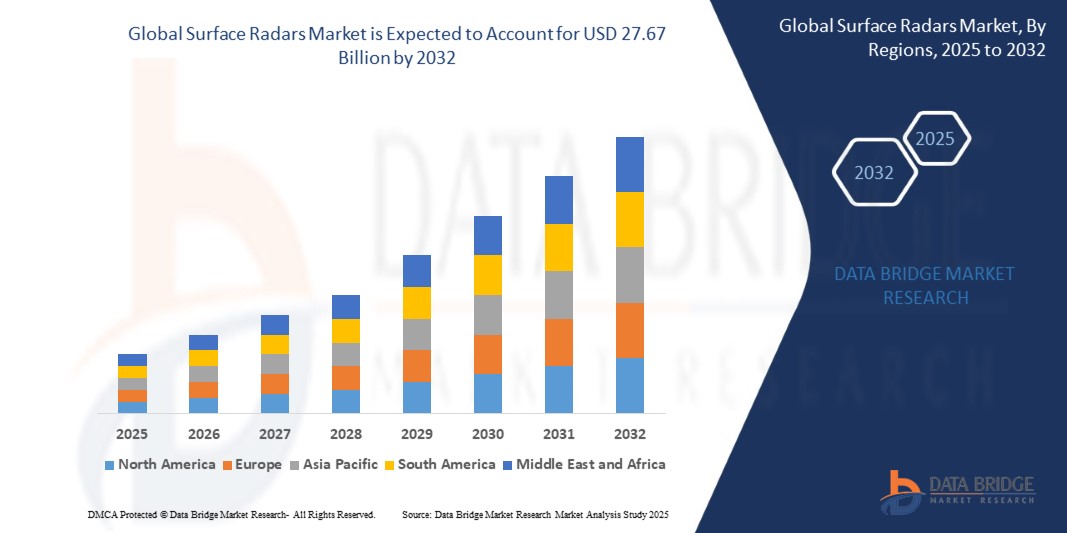

Die globale Marktgröße für Oberflächenradaranlagen wurde 2024 auf 18,45 Mrd. USD geschätzt und wird bis 2032 auf 27,67 Mrd. USD prognostiziert. Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse.

OberflächenradarenMarkttrends

„Growing Adoption of Multi-Function Radar Systems“

Ein wesentlicher Trend im Oberflächenradarmarkt ist die zunehmende Übernahme von Multifunktionsradarsystemen, die Luft- und Raketenabwehrfunktionen in eine einzige Plattform integrieren. Moderne Verteidigungskräfte setzen zunehmend fortschrittliche Oberflächenradaren ein, die in der Lage sind, gleichzeitig mehrere Bedrohungen zu verfolgen, darunter Drohnen, Stealthflugzeuge, hypersonic Raketen und ballistische Geschosse. Zum Beispiel ist RTX’s Lower Tier Air und Missile Defense Sensor (LTAMDS) entwickelt, um 360-Grad-Überwachung, Verbesserung der Schlachtfeldbewusstsein und Reaktionszeit. Der zunehmende Bedarf an agilen und kostengünstigen Abwehrlösungen treibt die Umstellung von herkömmlichen Einzweckradaren auf die nächste Generation, softwaredefinierte Radarsysteme, die die AI-gesteuerte Zielerkennung und Echtzeit-Datenverarbeitung nutzen. Darüber hinaus beschleunigen militärische Modernisierungsprogramme in den USA, Europa und Asien-Pazifik Investitionen in Oberflächenradar-Upgrades, um wachsenden Bedrohungen entgegenzuwirken. Da die Gegner anspruchsvolle Offensive-Fähigkeiten entwickeln, wird erwartet, dass die Nachfrage nach Multi-Rollen, vernetzten Radarsystemen im globalen Markt für Oberflächenradaren signifikant zunimmt.

Geltungsbereich undOberflächenradaren Marktsegmentierung

| Attribute | Oberflächenradaren SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | U.S., Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, U.K., Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Rest Europas in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Rest Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi-Arabien, U.A.E. |

| Key Market Players | Lockheed Martin Corporation (U.S.), RTX (U.S.), BAE Systems (U.K.), Northrop Grumman (U.S.), IAI (Israel), Thales (Frankreich), Saab AB (Schweden), Elbit Systems Ltd. (Israel), ASELSAN A.Ş. (Turkey), Bharat Electronics Limited (BEL). |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markt für OberflächenradarenBegriff

Oberflächenradaren sind bodengestützte Radarsysteme zur Erfassung, Verfolgung und Überwachung von Objekten auf Land, Meer und in der Luft. Diese Radare verwenden Funkwellen, um die Geschwindigkeit, die Richtung und die Entfernung von Zielen zu identifizieren und bieten ein entscheidendes Situationsbewusstsein für militärische, Verteidigung und zivile Anwendungen. Oberflächenradaren sind weit verbreitet für Luft- und Raketenabwehr, Grenzsicherheit, Meeresüberwachung und Wetterüberwachung.

Oberflächenradaren Marktdynamik

Fahrer

- Hohe Entwicklungs- und Bereitstellungskosten

Die Entwicklung und der Einsatz von Oberflächenradarsystemen erfordern erhebliche finanzielle Investitionen, vor allem aufgrund der Integration fortschrittlicher Technologien, umfangreicher Forschungs- und Entwicklungsarbeiten (FuE) und komplexer Fertigungsprozesse. Insbesondere militärische Radare benötigen hohe Präzision, Haltbarkeit und Zuverlässigkeit, was zu erheblichen Beschaffungs- und Wartungskosten führt. Zum Beispiel, Phased-Array-Radarsysteme, weit verbreitet in Raketenabwehr und Überwachung, können Millionen von Dollar pro Einheit kosten, so dass sie für viele Länder mit begrenzten Verteidigungsbudgets unzumutbar. Diese Kostenschranke beschränkt die weit verbreitete Annahme und zwingt Regierungen und Organisationen, kostengünstige Alternativen zu suchen. Darüber hinaus ergänzen lange Entwicklungszyklen und teure System-Upgrades die finanzielle Belastung und begrenzen die Markterweiterung trotz des steigenden Bedarfs an fortschrittlichen Radarsystemen.

- Cybersicherheitund Elektronische Kriegsführung Bedrohungen

Die zunehmende Abhängigkeit der digitalen Infrastruktur macht Oberflächenradarsysteme sehr anfällig für Cybersicherheitsbedrohungen und elektronische Kriegsführungen, wie Jamming, Spoofing und Hacking. Malicious Akteure, einschließlich feindliche militärische Kräfte und Cyberkriminelle Organisationen, können Radar Schwachstellen zu manipulieren oder deaktivieren Radar-Funktionalität, die nationale Sicherheit und Verteidigungsoperationen zu kompromittieren. So werden beispielsweise elektronische Gegenmaßnahmen (ECMs) häufig eingesetzt, um Radarsignale zu stören, Luftabwehrsysteme und Überwachungsfunktionen zu stören. In der modernen Kriegsführung können Gegner ausgefeilte Cyberangriffe nutzen, um Radarnetzwerke zu infiltrieren und unberechtigten Zugang zu kritischer militärischer Intelligenz zu erhalten. Um diesen Bedrohungen entgegenzuwirken, investieren Radarhersteller und Verteidigungsagenturen in fortschrittliche Verschlüsselung, künstliche Intelligenz-getriebene Cyber-Sicherheitslösungen und elektronische Gegenmaßnahmen (ECCM) zur Verbesserung der Radar-Resilienz. Die anhaltenden Cybersicherheitsrisiken bleiben jedoch eine zentrale Herausforderung und führen zu kontinuierlicher Innovation in Radarschutztechnologien.

Möglichkeiten

- Steigende Fortschritte in der Radartechnologie

Die kontinuierliche Entwicklung der Radartechnologie treibt die Expansion des Oberflächenradarmarktes voran. Innovationen wie aktivelektronisch gescanntes Array(AESA) Radare, künstliche Intelligenz (AI) und digitale Signalverarbeitung (DSP) erhöhen die Radarleistung deutlich. Insbesondere die AESA-Technologie bietet eine überlegene Zielerkennung, Verfolgung und Anpassungsfähigkeit in komplexen Umgebungen, was sie zu einem entscheidenden Bestandteil in modernen Verteidigungssystemen macht. Zum Beispiel bietet Raytheons AN/TPY-2 Radar, das AESA-Technologie umfasst, hochauflösende Tracking- und Frühdrohungen für Raketenabwehranwendungen. Ebenso verbessern AI-powered Radare die Automatisierungs- und Vorhersageanalyse und reduzieren Reaktionszeiten in kritischen Situationen. Diese Fortschritte schaffen Möglichkeiten für Radarhersteller, Systeme der nächsten Generation für Verteidigung, Luftüberwachung und zivile Anwendungen zu entwickeln. Da Länder in die Modernisierung ihrer militärischen Infrastruktur und Überwachungsfunktionen investieren, wird die Nachfrage nach fortschrittlichen Radarlösungen voraussichtlich wachsen und modernste Radartechnologien als lukratives Marktsegment positionieren.

- Einsatz in der Luftverkehrskontrolle und Wetterüberwachung

Oberflächenradaren spielen eine wichtige Rolle bei der Flugverkehrsmanagement und der Wettervorhersage, gewährleisten Flugsicherheit, Katastrophenvorbereitung und effiziente Luftfahrt. Flughäfen weltweit integrieren fortschrittliche Radarsysteme, um die Kollisionsvermeidung zu verbessern, die Luftraumauslastung zu optimieren und das Echtzeit-Tracking von Flugzeugen zu verbessern. So setzt die Federal Aviation Administration (FAA) in den USA moderne Oberflächenbewegungsradaren an großen Flughäfen ein, um die Situationswahrnehmung zu verbessern und die Fahrbahneinfälle zu reduzieren. Ebenso steigt die Nachfrage nach Wetterüberwachungsradaren, da meteorologische Einrichtungen genaue und frühe Warnsysteme für extreme Wetterbedingungen suchen. Doppler-Radarsysteme, wie sie von der U.K. Met Office, bieten hochauflösende Klimavorhersagen, die Frühwarnungen für Hurrikanen, Stürme und schwere Niederschläge ermöglichen. Da der Klimawandel einen verstärkten Fokus auf das Katastrophenmanagement treibt und die Sicherheit in der Luftfahrt Priorität einnimmt, wird der Markt für Oberflächenradaren in diesen Bereichen ausgebaut und neue Wachstumschancen für Radartechnologieanbieter geschaffen.

Zurückhaltungen/Herausforderungen

- Hohe Entwicklungs- und Bereitstellungskosten

Die Produktion und der Einsatz von Oberflächenradarsystemen erfordern erhebliche finanzielle Investitionen aufgrund fortschrittlicher Technologieintegration, Forschungs- und Entwicklungsaufwendungen und komplexer Fertigungsprozesse. Insbesondere militärische Radare verlangen hohe Präzision und Haltbarkeit, was zu höheren Beschaffungs- und Wartungskosten führt. So können z.B. die Kosten für phasengesteuerte Radarsysteme, die in Verteidigungsanwendungen eingesetzt werden, für viele Länder verbietend teuer sein und die weit verbreitete Adoption begrenzen.

- Regelungs- und Compliance-Probleme

Regulierungs- und Compliance-Probleme stellen eine wichtige Herausforderung im Oberflächenradarmarkt dar, da Unternehmen komplexe internationale Gesetze, Exportkontrollen und Sicherheitsstandards navigieren müssen. Strenge Vorschriften, wie der US International Traffic in Arms Regulations (ITAR) und das Wassenaar Arrangement, begrenzen den Export fortschrittlicher Radartechnologie und begrenzen die Markterweiterung für Hersteller. Darüber hinaus erfordern Umweltbelange im Zusammenhang mit Radaremissionen und Stromverbrauch die Einhaltung von Vorschriften wie der RoHS-Richtlinie der Europäischen Union (Beschränkung gefährlicher Stoffe). So müssen beispielsweise Verteidigungsradarhersteller sicherstellen, dass ihre Systeme sowohl militärische Sicherheitsanforderungen als auch zivile Luftraumvorschriften erfüllen, die Entwicklung erschweren und die Kosten erhöhen. Solche regulatorischen Zwänge verzögern nicht nur die Produktentwicklung, sondern schaffen auch Markteintrittsschranken, die die globale Wettbewerbsfähigkeit und das Wachstumspotenzial beeinflussen.

Dieser Marktbericht enthält Details zu neuen Entwicklungen, Handelsregelungen, Import-Export-Analyse, Produktionsanalyse, Wertschöpfungskettenoptimierung, Marktanteil, Auswirkungen von inländischen und lokalisierten Marktteilnehmern, Analysen von Möglichkeiten in Bezug auf neue Einnahmetaschen, Änderungen der Marktordnung, strategische Marktwachstumsanalyse, Marktgröße, Kategorie Marktwachstum, Anwendungsnischen und Dominanz, Produktzulassungen, Produkteinführungen, geographische Erweiterungen, technologische Innovationen auf dem Markt. Um weitere Informationen zum Marktkontakt Data Bridge Market Research für einen Analyst Brief zu gewinnen, wird unser Team Ihnen dabei helfen, eine fundierte Marktentscheidung zur Erreichung des Marktwachstums zu treffen.

Oberflächenradaren Marktbereich

Der Markt wird auf Basis von Bauteil, Technologie, Frequenzband, Reichweite, Dimension und Anwendung segmentiert. Das Wachstum unter diesen Segmenten hilft Ihnen dabei, einige Wachstumssegmente in den Branchen zu analysieren und den Anwendern einen wertvollen Marktüberblick und Markteinsichten zu bieten, um ihnen dabei zu helfen, strategische Entscheidungen zur Identifizierung von Kernmarktanwendungen zu treffen.

Komponente

- Antenne

- Systemsteuerung

- Digitaler Signalprozessor

- Empfänger

- Software-Systeme

- Transmitter

Technologie

- Kontinuierliche Welle

- Frequenzmodulierte Dauerwelle (FMCW)

- gepulst

Frequenzband

- C Band

- Ka-Band

- Ich bin nicht

- L-Band

- P Band

- S Band

- X Band

Reichweite

- Länge (> 200 Km)

- mittlere Reichweite (50 Km bis 200 Km)

- Kurze Reichweite (10 Km bis 50 Km)

- Sehr kurze Reichweite (< 10 Km)

Abmessungen

- 2.

- 3D

- 4D

Anwendung

- Luft- und Raumfahrt

- Verteidigung und militärische Anwendungen

- Regierungsagenturen und Rechtsdurchsetzung

- Maritime Anwendungen

- Meteorologische und Umweltüberwachung

Oberflächenradaren Markt Regionale Analyse

Der Markt wird analysiert und Marktgrößeneinsichten und Trends werden von Land, Bauteil, Technologie, Frequenzband, Reichweite, Dimension und Anwendung wie oben beschrieben bereitgestellt.

Die in den Marktbericht einbezogenen Länder sind U.S., Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, U.K., Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Rest Europas in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Rest Asien-Pazifik (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, USA.

Nordamerika dominiert aufgrund seines starken Verteidigungssektors, fortschrittlicher technologischer Infrastrukturen und bedeutender Investitionen in Radarsysteme den globalen Radarmarkt. Die Präsenz von großen Verteidigungsunternehmen und die kontinuierliche Forschung in der Radartechnologie stärken die Marktherrschaft der Region weiter. Darüber hinaus treibt die zunehmende Nachfrage nach Überwachungs-, Grenzsicherheits- und Flugsicherungslösungen die Einführung fortschrittlicher Radarsysteme voran. Insbesondere die USA spielen eine entscheidende Rolle im Marktwachstum, mit staatlichen Initiativen und militärischen Modernisierungsprogrammen, die Fortschritte in der Oberflächenradartechnologie fördern.

Asia-Pacific erlebt durch steigende Verteidigungsbudgets, steigende geopolitische Spannungen und Fortschritte in der Radartechnologie das schnellste Wachstum im globalen Radarmarkt. Länder wie China, Indien und Japan investieren stark in moderne Radarsysteme für militärische Überwachung, Luftabwehr und maritime Sicherheit. Darüber hinaus treibt die Ausweitung der Initiativen zur Flugverkehrsmanagement und zur Überwachung der Küsten die Nachfrage nach fortschrittlichen Radarlösungen in der Region an. Der wachsende Fokus auf indigene Radarproduktion und Kooperationen mit internationalen Verteidigungsunternehmen beschleunigt die Markterweiterung in Asien-Pazifik weiter.

Der Länderteil des Berichts liefert auch individuelle Marktbeeinflussungsfaktoren und Regulierungsänderungen im Inland, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wert-Kettenanalyse, technische Trends und Porter fünf Kräfteanalysen, Fallstudien sind einige der Pointer, die verwendet werden, um das Marktszenario für einzelne Länder zu prognostizieren. Auch die Präsenz und Verfügbarkeit globaler Marken und deren Herausforderungen, die sich aufgrund eines großen oder knappen Wettbewerbs von lokalen und inländischen Marken stellen, werden die Auswirkungen von Inlandstarifen und Handelsrouten in Betracht gezogen und bieten eine Prognoseanalyse der Länderdaten.

Oberflächenradaren Marktanteil

Die Marktkonkurrenzlandschaft bietet Details von Wettbewerbern. Details enthalten sind Unternehmensübersicht, Unternehmensfinanzen, Umsatzerzeugnis, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und Anlagen, Produktionskapazitäten, Unternehmensstärken und Schwächen, Produktstart, Produktbreite und Breite, Anwendungs Dominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Marktfokus der Unternehmen.

Surface Radars Marktführer im Markt sind:

- Lockheed Martin Corporation (USA)

- RTX (US)

- BAE Systems (USA)

- Northrop Grumman (USA)

- IAI (Israel)

- Thales (Frankreich)

- Saab AB (Schweden)

- Elbit Systems Ltd. (Israel)

- ASELSAN A.Ş.

- Bharat Electronics Limited (BEL) (Indien)

- Leonardo S.p.A. (Italien)

- L3Harris Technologies, Inc. (USA)

- Indra (Spanien)

- Teledyne FLIR LLC (USA)

- Hensoldt AG (Deutschland)

- Hanwha Systems Co. Ltd. (Südkorea)

- Mercury Systems, Inc. (USA)

- Navtech Radar (US)

- Reunert (Südafrika)

- TERMA (Dänemark)

Neueste Entwicklungen im Surface Radars Market

- Im Januar 2025 sicherte Elbit Systems Ltd. einen Vertrag von 60 Millionen US-Dollar, um seinen mehrschichtigen Counter Unmanned Aerial Systems (C-UAS) einem europäischen NATO-Land zu liefern. Der Vertrag, der über drei Jahre ausgeführt werden soll, umfasst die Lieferung der modularen Counter-UAS-Lösung von Elbit Systems, die das fortschrittliche DAIR Radar des Unternehmens integriert

- Im Dezember 2024 unterzeichneten ASELSAN und der Ratsvorsitz der Verteidigungsindustrien der Türkei ein Abkommen über die Lieferung von Luftschutzradarsystemen. Die Vereinbarungen mit einem Wert von 170,9 Mio. USD und 55,18 Mio. USD (1,95 Mrd. türkischer Lira), die Lieferungen zwischen 2026 und 2031 geplant

- Im November 2024 hat RTX die erste Prüfung seines Niederen Tier-Luft- und Raketenabwehrsensors (LTAMDS) erfolgreich abgeschlossen. Während der bisher komplexesten Live-Feuer-Übung erkannte und neutralisierte das System eine taktische ballistische Rakete, erfüllte alle Testziele und ging auf den Einsatz einer 360-Grad-, Full-Sektor-Fähigkeit unter dem strengen Testprogramm der US-Armee hinaus.

- Im September 2024 hat das Programmteam der US Air Force Three-Dimensional Expeditionary Long Range Radar (3DELRR) in Zusammenarbeit mit Lockheed Martin die Risikominderungstests für das TPY-4 Radar erfolgreich abgeschlossen und die Bereitschaft des Programms zur Weiterentwicklung verbessert.

- Im September 2024 lieferte Raytheon, eine Geschäftseinheit von RTX, das erste AN/TPY-2 Radar an das Königreich Saudi-Arabien. Das AN/TPY-2 ist ein fortschrittliches Raketenabwehrradar, das in der Lage ist, ballistische Raketen über mehrere Flugphasen zu erkennen, zu verfolgen und zu diskriminieren.

- Im November 2023 erweiterte Israel Aerospace Industries seine Präsenz in Indien durch die Eröffnung einer neuen HELA-Anlage in Hyderabad. Diese Initiative unterstreicht das Engagement des Unternehmens, lokale Fähigkeiten zu stärken und die Eigenverantwortung von Radartechnologien voranzutreiben

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.