Global Transarterial Chemoembolization Tace Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.47 Billion

USD

4.67 Billion

2024

2032

USD

2.47 Billion

USD

4.67 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 4.67 Billion | |

| % | |

|

Globale Marktsegmentierung für transarterielle Chemoembolisation (TACE) nach Verfahrenstyp (konventionelle TACE und DEB-TACE), Produkttyp (Chemotherapeutika, Radiotherapeutika und Arzneimittel freisetzende Partikel), Indikation (nicht resektables HCC und HCC im Frühstadium), Endverbraucher (Krankenhäuser und Kliniken sowie Krebsforschungszentren) – Branchentrends und Prognose bis 2032

Transarterielle Chemoembolisation (TACE) Marktgröße

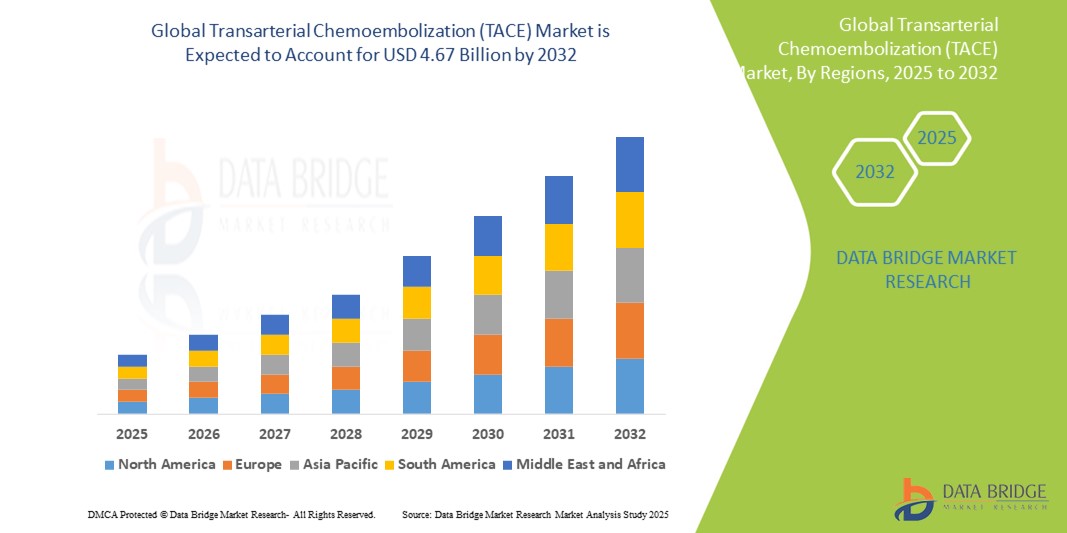

- Der globale Markt für transarterielle Chemoembolisation (TACE) wurde im Jahr 2024 auf 2,47 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,67 Milliarden US-Dollar erreichen , bei einer CAGR von 8,25 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Zahl von Leberkrebserkrankungen und die zunehmende Präferenz für minimalinvasive Krebstherapien vorangetrieben, wodurch sich TACE als Standardbehandlung für Leberzellkarzinome im mittleren Stadium etabliert hat.

- Darüber hinaus verbessern technologische Fortschritte bei Arzneimittelverabreichungssystemen, das wachsende Bewusstsein für interventionelle Onkologie und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern die Zugänglichkeit und Wirksamkeit von TACE-Verfahren. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von TACE und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für transarterielle Chemoembolisation (TACE)

- Die transarterielle Chemoembolisation (TACE), eine zielgerichtete Therapie, die Chemotherapie und Embolisation kombiniert, entwickelt sich aufgrund ihrer minimalinvasiven Natur und der Möglichkeit, eine lokalisierte Behandlung mit begrenzter systemischer Toxizität zu ermöglichen, zu einer Eckpfeilerbehandlung für das Leberzellkarzinom im mittleren Stadium (HCC).

- Die steigende Nachfrage nach TACE wird vor allem durch die weltweit steigende Zahl von Leberkrebserkrankungen, Fortschritte bei bildgesteuerten Eingriffen und die zunehmende Präferenz der Ärzte für nicht-chirurgische Krebsbehandlungstechniken angetrieben.

- Nordamerika dominierte den Markt für transarterielle Chemoembolisation (TACE) mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dies ist geprägt durch ein hohes Bewusstsein für interventionelle onkologische Behandlungen, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in Forschung und Entwicklung. Die USA verzeichnen weiterhin ein Wachstum bei TACE-Verfahren, unterstützt durch den verbesserten Zugang zu spezialisierten Krebszentren und die Integration der Präzisionsmedizin in die Behandlung von Leberkrebs.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für transarterielle Chemoembolisation (TACE) sein, da dort die Belastung durch Leberkrebs hoch ist, die Investitionen im Gesundheitswesen steigen und minimalinvasive Therapien zunehmend eingesetzt werden.

- Das Segment der konventionellen TACE (cTACE) dominierte den Markt für transarterielle Chemoembolisation (TACE) mit einem Marktanteil von 58 % im Jahr 2024, was auf die weit verbreitete klinische Anwendung, die nachgewiesene Wirksamkeit und die geringeren Kosten im Vergleich zur medikamentenfreisetzenden TACE (DEB-TACE) zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für transarterielle Chemoembolisation (TACE)

|

Eigenschaften |

Transarterielle Chemoembolisation (TACE) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für transarterielle Chemoembolisation (TACE)

„Weiterentwicklung bildgeführter und medikamentenfreisetzender Technologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für transarterielle Chemoembolisation (TACE) ist die zunehmende Nutzung fortschrittlicher Bildgebungsverfahren und die Entwicklung von Drug-Eluting-Bead-Technologien (DEB), die die Präzision, Sicherheit und Wirksamkeit der lokalisierten Chemotherapie bei Patienten mit Leberkrebs verbessern.

- So haben beispielsweise Siemens Healthineers und Philips KI-gestützte interventionelle Radiologieplattformen eingeführt, die eine Echtzeit-Tumorzielbestimmung und optimierte Embolisationsergebnisse ermöglichen. Auch Biocompatibles UK Ltd. (ein Unternehmen der BTG International-Gruppe) verzeichnet einen zunehmenden Einsatz seines LC Bead® bei DEB-TACE-Verfahren, das eine anhaltende Wirkstofffreisetzung und reduzierte systemische Toxizität bietet.

- Innovationen bei Formulierungen medikamentenfreisetzender Kügelchen wie CalliSpheres® und DC Bead LUMI™ ermöglichen eine verbesserte Visualisierung und gezieltere Verabreichung, was zu einer besseren Tumorreaktion und reduzierten Nebenwirkungen führt. Darüber hinaus verbessern KI-gestützte Bildgebungssysteme die präoperative Planung und ermöglichen es Onkologen, die Embolisation individuell auf die Anatomie des Patienten und die Tumorvaskularität abzustimmen.

- Die Integration dieser Technologien ermöglicht eine effektivere und personalisierte Behandlung, stärkt das Vertrauen der Ärzte und erweitert den Einsatz von TACE über das hepatozelluläre Karzinom hinaus auf sekundäre Lebertumoren.

- Dieser Trend zur Präzisionsonkologie und zu minimalinvasiven Eingriffen definiert die Behandlungsprotokolle für interventionelle Krebserkrankungen neu. Führende Akteure wie Guerbet und Terumo Corporation investieren daher in Innovationen zur bildgesteuerten Arzneimittelverabreichung und erweitern ihr Produktportfolio für Embolisation, um die steigende Nachfrage in Industrie- und Entwicklungsländern zu bedienen.

- Die Nachfrage nach technologisch fortschrittlichen und gezielten TACE-Verfahren steigt in onkologischen Zentren weltweit stark an, da Gesundheitsdienstleister zunehmend auf bessere Patientenergebnisse, kürzere Genesungszeiten und kürzere Krankenhausaufenthalte abzielen.

Marktdynamik für transarterielle Chemoembolisation (TACE)

Treiber

„Steigende Leberkrebsinzidenz und Nachfrage nach minimalinvasiven onkologischen Verfahren“

- Die weltweit zunehmende Inzidenz von Leberkrebs, insbesondere von hepatozellulärem Karzinom (HCC), ist ein wichtiger Treiber für die steigende Nachfrage nach TACE als bevorzugte Erstlinientherapie für Tumoren im Zwischenstadium bei Patienten, die nicht für eine Operation in Frage kommen.

- So erweiterte Boston Scientific im Januar 2024 den Zugang zu seiner Produktlinie für die interventionelle Onkologie mit den Embosphere®-Mikrosphären, die die Embolieabgabe bei TACE-Verfahren verbessern sollen. Solche Innovationen großer Unternehmen dürften die Expansion des TACE-Marktes im gesamten Prognosezeitraum unterstützen.

- Da die Zahl der Fälle von Leberkrebs in Asien, Europa und Nordamerika zunimmt, setzen Gesundheitsdienstleister auf TACE, da es die Behandlung lokalisieren, die systemische Toxizität reduzieren und das Überleben der Patienten ohne umfangreiche chirurgische Eingriffe verlängern kann.

- Die alternde Bevölkerung, der steigende Alkoholkonsum und die zunehmende Verbreitung von Hepatitis B- und C-Infektionen tragen zur steigenden Zahl von Leberkrebsfällen bei, insbesondere in den Schwellenländern.

- Darüber hinaus bietet TACE im Vergleich zu herkömmlichen chirurgischen Verfahren einen kürzeren Krankenhausaufenthalt, weniger Komplikationen und eine schnellere Genesung. Dies macht es zu einer sinnvollen Option für ältere Patienten und Patienten mit Komorbiditäten. Die zunehmende Verfügbarkeit interventioneller Radiologiedienste und die zunehmende Vertrautheit der Ärzte mit dem Verfahren fördern seine Akzeptanz in Krankenhäusern der tertiären Versorgung und Krebszentren weiter.

Einschränkung/Herausforderung

„Verfahrensbedingte Komplikationen und eingeschränkter Zugang in ressourcenarmen Umgebungen“

- Trotz ihrer Vorteile bergen TACE-Verfahren potenzielle Risiken wie das Postembolisationssyndrom (PES), Leberfunktionsstörungen und Gefäßkomplikationen, was ihre Anwendung bei Patienten mit schlechter Leberreserve oder fortgeschrittener Zirrhose einschränken kann.

- Studien aus dem Jahr 2023 berichteten beispielsweise, dass bis zu 60 % der Patienten nach einer TACE an PES leiden, einschließlich Symptomen wie Bauchschmerzen, Fieber und Übelkeit. Dies erfordert eine sorgfältige Patientenauswahl und Nachsorge, die möglicherweise nicht in allen Gesundheitseinrichtungen möglich ist.

- Darüber hinaus schränken der eingeschränkte Zugang zu spezialisierter interventioneller Onkologieausrüstung, ausgebildeten Radiologen und hohe Verfahrenskosten die Einführung von TACE in vielen Ländern mit niedrigem und mittlerem Einkommen ein.

- Regulatorische Hürden, Unsicherheiten bei der Kostenerstattung und das Fehlen standardisierter Behandlungsprotokolle in den Regionen erschweren die breite Akzeptanz der TACE-Therapie zusätzlich.

- Die Überwindung dieser Hürden erfordert gemeinsame Anstrengungen in der Ärzteausbildung, öffentlich-private Partnerschaften zum Ausbau der onkologischen Infrastruktur und die Entwicklung kostengünstiger TACE-Kits für ein breiteres klinisches Umfeld. Kontinuierliche Investitionen in sicherheitssteigernde Technologien und Aufklärungskampagnen sind ebenfalls entscheidend, um Risiken zu minimieren und das Marktwachstum weltweit zu beschleunigen.

Transarterielle Chemoembolisation (TACE) Marktumfang

Der Markt ist nach Verfahrenstyp, Produkttyp, Indikation und Endbenutzer segmentiert.

- Nach Verfahrenstyp

Der Markt für transarterielle Chemoembolisation (TACE) ist nach Verfahrensart in konventionelle TACE (cTACE) und Drug-Eluting-Bead-TACE (DEB-TACE) unterteilt. Das Segment der konventionellen TACE dominierte den Markt mit dem größten Umsatzanteil von 58 % im Jahr 2024, was auf die klinische Wirksamkeit, Kosteneffizienz und die breite Verfügbarkeit in Krankenhäusern in verschiedenen Regionen zurückzuführen ist. Die konventionelle TACE bleibt aufgrund ihrer Flexibilität bei der Auswahl des Chemotherapeutikums und der Vertrautheit der Ärzte mit der Technik die bevorzugte Option und gilt daher als Standardbehandlung für Leberzellkarzinome im mittleren Stadium.

Das DEB-TACE-Segment wird voraussichtlich von 2025 bis 2032 mit 9,6 % die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung fortschrittlicher Embolisationstechniken und die Nachfrage nach verbesserter Sicherheit und Wirksamkeit zurückzuführen. Medikamentenfreisetzende Beads ermöglichen eine gezielte Medikamentenverabreichung mit weniger systemischen Nebenwirkungen und erfreuen sich daher zunehmender Beliebtheit sowohl bei der Behandlung von primärem als auch metastasiertem Leberkrebs. Das wachsende Portfolio an DEB-Produkten und positive klinische Ergebnisse beschleunigen das Wachstum in diesem Segment.

- Nach Produkttyp

Der Markt für transarterielle Chemoembolisation (TACE) ist nach Produkttyp in Chemotherapeutika, Radiotherapeutika und medikamentenfreisetzende Partikel unterteilt. Das Segment der medikamentenfreisetzenden Partikel hatte 2024 den größten Marktanteil, was auf die zunehmende Beliebtheit von DEB-TACE-Verfahren zurückzuführen ist. Diese Partikel ermöglichen eine anhaltende und lokalisierte Chemotherapie, reduzieren die Toxizität außerhalb des Zielgewebes und verbessern die Behandlungswirksamkeit. Produkte wie DC Bead® und CalliSpheres® finden aufgrund ihres nachgewiesenen klinischen Nutzens und ihrer Verfahrenskonsistenz breite Anwendung.

Das Segment der Radiotherapeutika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, unterstützt durch die zunehmende Forschung zur Radioembolisation als ergänzende oder alternative Methode zur traditionellen Chemoembolisation. Radiotherapeutische Mikrosphären gewinnen in der Präzisionsonkologie an Bedeutung, insbesondere bei Patienten, bei denen eine Operation oder Chemotherapie nicht in Frage kommt. Ihre wachsende Bedeutung in der gezielten Lebertumortherapie dürfte das Segmentwachstum deutlich vorantreiben.

- Nach Indikation

Der Markt für transarterielle Chemoembolisation (TACE) ist in inoperables hepatozelluläres Karzinom (HCC) und frühes hepatozelluläres Karzinom (HCC) segmentiert. Das Segment der inoperablen HCC dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da TACE die Standardbehandlung für Patienten mit Leberkrebs im mittleren Stadium ist, die nicht für eine chirurgische Resektion oder Transplantation in Frage kommen. Die weltweit hohe Leberkrebsinzidenz und der eingeschränkte Zugang zu chirurgischen Behandlungen treiben die Nachfrage in diesem Segment weiter an.

Das Segment der frühen HCC-Patienten dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies ist auf den zunehmenden Einsatz von TACE als Überbrückungs- oder Downstaging-Therapie vor Operationen oder Transplantationen zurückzuführen. Die Früherkennung durch verbesserte Screening-Protokolle und das steigende Interesse an multimodalen Therapiestrategien erweitern die Anwendung von TACE in der Behandlung von Leberkrebs im Frühstadium.

- Nach Endbenutzer

Der Markt für transarterielle Chemoembolisation (TACE) ist nach Endnutzern in Krankenhäuser, Kliniken und Krebsforschungszentren segmentiert. Das Segment Krankenhäuser und Kliniken hatte 2024 den größten Marktanteil, was auf das hohe Behandlungsvolumen, den Zugang zu fortschrittlicher Bildgebungs- und interventioneller Radiologieinfrastruktur sowie die Präsenz multidisziplinärer Onkologieteams zurückzuführen ist. TACE wird aufgrund der komplexen Verfahrensanforderungen und der Notwendigkeit einer Nachbeobachtung häufig in Krankenhäusern durchgeführt.

Das Segment der Krebsforschungszentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die steigende Zahl klinischer Studien zu Kombinationstherapien und neuartigen Embolisationstechniken. Diese Einrichtungen spielen eine entscheidende Rolle bei der Weiterentwicklung der interventionellen Onkologie und setzen innovative TACE-Technologien frühzeitig ein. Dadurch tragen sie zu Innovation und Marktwachstum bei.

Transarterielle Chemoembolisation (TACE) Marktregionale Analyse

- Nordamerika dominierte den Markt für transarterielle Chemoembolisation (TACE) mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dies ist geprägt durch ein hohes Bewusstsein für interventionelle onkologische Behandlungen, eine fortschrittliche Gesundheitsinfrastruktur und erhebliche Investitionen in Forschung und Entwicklung. Die USA verzeichnen weiterhin ein Wachstum bei TACE-Verfahren, unterstützt durch den verbesserten Zugang zu spezialisierten Krebszentren und die Integration der Präzisionsmedizin in die Behandlung von Leberkrebs.

- Patienten und Ärzte in der Region legen großen Wert auf gezielte Behandlungsmöglichkeiten, die systemische Nebenwirkungen reduzieren und die Genesungszeit verkürzen. Dies macht TACE zu einer attraktiven Option für die Behandlung von Leberzellkarzinomen im mittleren Stadium.

- Diese breite Akzeptanz wird durch fortschrittliche Gesundheitssysteme, kontinuierliche technologische Innovationen bei Embolisationstechniken und starke Erstattungsstrukturen weiter unterstützt, wodurch sich TACE als führendes interventionelles onkologisches Verfahren in den großen Krebszentren der USA und Kanadas etabliert hat.

Markteinblick in die USA zur transarteriellen Chemoembolisation (TACE)

Der US-Markt für transarterielle Chemoembolisation (TACE) erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika, angetrieben durch eine hohe Leberkrebsrate und die Verfügbarkeit einer hochmodernen interventionellen Radiologie-Infrastruktur. Die zunehmende Präferenz für minimalinvasive, lokalisierte Behandlungen bei Onkologen und Patienten unterstützt die zunehmende Akzeptanz von TACE-Verfahren. Das starke Erstattungssystem des Landes, kontinuierliche klinische Forschung und die Integration von KI in Bildgebungs- und Embolisationsabläufe treiben den TACE-Markt weiter voran. Darüber hinaus steigert die zunehmende Anwendung von TACE als Brückentherapie für Transplantationen ihren klinischen Wert in der fortgeschrittenen onkologischen Versorgung.

Markteinblick in Europa zur transarteriellen Chemoembolisation ( TACE)

Der europäische Markt für transarterielle Chemoembolisation (TACE) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Zahl von Leberkrebsfällen und der zunehmenden Verbreitung bildgestützter therapeutischer Interventionen. Der zunehmende Fokus auf nicht-chirurgische Behandlungsoptionen in der Onkologie sowie staatlich geförderte Krebsprogramme fördern die Einführung der TACE in allen Gesundheitssystemen. Darüber hinaus fördert die zunehmende Zusammenarbeit zwischen Krankenhäusern und Medizintechnikunternehmen zur Standardisierung interventioneller Onkologieprotokolle Innovation und Marktwachstum in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblick in Großbritannien zur transarteriellen Chemoembolisation ( TACE)

Der britische Markt für transarterielle Chemoembolisation (TACE) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch Frühdiagnoseprogramme und die zunehmende Hinwendung des Landes zu weniger invasiven Krebsbehandlungsmethoden. Der Schwerpunkt des National Health Service auf Präzisionsmedizin und die Integration der TACE in die Behandlungspfade bei Leberkrebs verbessern die Zugänglichkeit. Darüber hinaus unterstützen spezialisierte Krebszentren und eine rege klinische Studienaktivität die breitere Akzeptanz fortschrittlicher TACE-Techniken und Emboliemittel.

Markteinblick in Deutschland zur transarteriellen Chemoembolisation ( TACE)

Der deutsche Markt für transarterielle Chemoembolisation (TACE) wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch ein hoch entwickeltes Gesundheitssystem und eine starke Nachfrage nach technologisch fortschrittlichen Krebstherapien. Angesichts des steigenden Bewusstseins für interventionelle Onkologie und der zunehmenden Präferenz der Patienten für lokalisierte Therapien investieren deutsche Krankenhäuser in TACE-Technologien der nächsten Generation. Der Schwerpunkt auf Qualitätsstandards, datenbasierten Behandlungsprotokollen und nachhaltigen medizinischen Lösungen trägt zusätzlich zur führenden Rolle Deutschlands im europäischen TACE-Markt bei.

Markteinblick in die transarterielle Chemoembolisation ( TACE) im asiatisch-pazifischen Raum

Der Markt für transarterielle Chemoembolisation (TACE) im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,4 % wachsen. Dies ist auf die hohe Zahl an Leberzellkarzinomen, steigende Investitionen im Gesundheitswesen und den Ausbau der interventionellen Onkologie in Ländern wie China, Japan und Indien zurückzuführen. Die Region profitiert vom verbesserten Zugang zu diagnostischer Bildgebung, dem steigenden Bewusstsein für Leberkrebsbehandlungen und der Unterstützung durch öffentliche Gesundheitsinitiativen. Mit dem Ausbau der Gesundheitsinfrastruktur und der Herstellung medizinischer Geräte in der Region Asien-Pazifik wird TACE sowohl in städtischen als auch in Schwellenländern zugänglicher.

Markteinblick in Japan zur transarteriellen Chemoembolisation ( TACE)

Der japanische Markt für transarterielle Chemoembolisation (TACE) gewinnt aufgrund fortschrittlicher Medizintechnik, der alternden Bevölkerung und der zunehmenden Zahl an Lebererkrankungen an Dynamik. Die hohe Akzeptanz präziser interventioneller Therapien und die starke Beteiligung an klinischen Studien unterstützen die Integration der TACE in Krebsbehandlungsprotokolle. Japans Fokus auf die Verkürzung von Krankenhausaufenthalten und die Verbesserung der Lebensqualität von Krebspatienten steht im Einklang mit dem minimalinvasiven Charakter der TACE und treibt die Nachfrage in öffentlichen und privaten medizinischen Einrichtungen weiter an.

Markteinblick in Indien für transarterielle Chemoembolisation ( TACE)

Der indische Markt für transarterielle Chemoembolisation (TACE) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Prävalenz von Leberkrebs, den Ausbau der Infrastruktur für die Krebsbehandlung und das wachsende Bewusstsein für interventionelle Behandlungen zurückzuführen. TACE wird aufgrund seiner Erschwinglichkeit und Wirksamkeit zunehmend sowohl in Krankenhäusern der Stufe 1 als auch in regionalen Onkologiezentren eingesetzt. Staatliche Gesundheitsinitiativen zur Förderung der Krebsfrüherkennung und Partnerschaften mit globalen Medtech-Unternehmen zur Verbesserung des Zugangs zu Embolisationstechnologien sind wichtige Faktoren für das Marktwachstum in Indien.

Marktanteil der transarteriellen Chemoembolisation (TACE)

Die Branche der transarteriellen Chemoembolisation (TACE) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Questex (USA)

- Siemens Healthineers AG (Deutschland)

- Intermountain Healthcare (USA)

- Provinzielle Gesundheitsbehörde (Kanada)

- Krebsforschungsinstitut (USA)

- Bellicum Pharmaceuticals Inc. (USA)

- Boston Scientific Corporation (USA)

- Hikma Pharmaceuticals PLC (Jordanien)

- Isofol Medical AB (publ) (Schweden)

- Nippon Kayaku Co. Ltd. (Japan)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sirtex SIR-Spheres Pty Ltd. (Australien)

- Spectrum Pharmaceuticals, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bayer AG (Deutschland)

- Hepion Pharmaceuticals (USA)

- Polaris Pharmaceuticals (USA)

- Chugai Pharmaceutical Co., Ltd. (Japan)

- Merck & Co., Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für transarterielle Chemoembolisation (TACE)?

- Im Mai 2023 gab die Terumo Corporation die globale Expansion ihrer LifePearl-Mikrosphären bekannt, einer fortschrittlichen medikamentenfreisetzenden Embolie-Plattform, die in TACE-Verfahren zur Behandlung von Leberzellkarzinomen eingesetzt wird. Ziel ist es, den Zugang zur Präzisionsembolisationstherapie in neuen Märkten, insbesondere in Asien und Lateinamerika, zu verbessern. Die Expansion von Terumo unterstreicht das Engagement des Unternehmens für die Verbesserung der interventionellen onkologischen Versorgung durch innovative, klinisch validierte Lösungen, die die Behandlungsergebnisse von Patienten mit Leberkrebs verbessern.

- Im April 2023 brachte Guerbet, ein globaler Spezialist für diagnostische und interventionelle Bildgebung, seine Embozene TANDEM-Mikrosphären in Europa auf den Markt. Diese wurden für die gezielte Chemoembolisation entwickelt. Das Produkt integriert farbcodierte, medikamentenbeladbare Mikrosphären für verbesserte Sichtbarkeit und Konsistenz bei TACE-Verfahren. Diese Entwicklung steht im Einklang mit Guerbets strategischem Fokus auf den Ausbau seines Portfolios in der interventionellen Onkologie und stärkt seine Rolle bei der Weiterentwicklung minimalinvasiver Krebstherapien.

- Im März 2023 gab die Boston Scientific Corporation die Ergebnisse einer multizentrischen klinischen Studie bekannt, die die Wirksamkeit ihrer Embosphere-Mikrosphären in Kombination mit systemischen Therapien bei HCC im mittleren Stadium untersuchte. Die Studie zeigte verbesserte Patientenansprechraten und ein längeres progressionsfreies Überleben und unterstützt damit eine breitere Akzeptanz von TACE als Teil multimodaler Behandlungsstrategien. Dies unterstreicht die kontinuierlichen Investitionen von Boston Scientific in evidenzbasierte onkologische Lösungen und die Forschung zu Kombinationstherapien.

- Im Februar 2023 kooperierte Medtronic mit führenden Krebsinstituten in Indien, um Schulungsprogramme mit Schwerpunkt auf interventionellen onkologischen Techniken, einschließlich TACE, einzuführen. Diese Initiative zielt darauf ab, die Fähigkeiten interventioneller Radiologen zu stärken und den Zugang zu TACE in Entwicklungsregionen zu erweitern. Durch Investitionen in Ausbildung und klinischen Kapazitätsaufbau trägt Medtronic zur breiteren Akzeptanz minimalinvasiver Behandlungen und zu verbesserten Behandlungsergebnissen bei Leberkrebs in Schwellenländern bei.

- Im Januar 2023 erhielt BTG International (ein Teil von Boston Scientific) in ausgewählten europäischen Ländern die erweiterte Zulassung für seine röntgendichten, medikamentenfreisetzenden LC Bead LUMI-Kügelchen, die eine verbesserte Visualisierung bei TACE-Verfahren ermöglichen. Diese Innovation ermöglicht die Echtzeitüberwachung der Embolisation und optimiert so die Behandlungspräzision und die Nachuntersuchung. Diese Entwicklung stellt einen bedeutenden Fortschritt in der TACE-Behandlung dar und unterstreicht BTGs Engagement für Präzisionsmedizin in der interventionellen Onkologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), NACH VERFAHRENSTYP

16.1 ÜBERSICHT

16.2 KONVENTIONELLE TACE (CTACE)

16.3 Arzneimittelfreisetzende Perlen TACE (DEB-TACE)

16.3.1 BIOLOGISCH ABBAUBARE PERLEN

16.3.2 NICHT BIOLOGISCH ABBAUBARE PERLEN

16.4 ROBOTERGESTÜTZTE TACE

16.4.1 VOLLAUTONOME SYSTEME

16.4.2 TEILAUTONOME SYSTEME

17 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), NACH KOMPONENTEN

17.1 ÜBERSICHT

17.2 KATHETER

17.2.1 Mikrokatheter

17.2.2 ANGIOGRAPHISCHE KATHETER

17.3 FÜHRUNGSDRÄHTE

17.4 Emboliemittel

17.4.1 PERLEN

17.4.1.1. Arzneimittelfreisetzende

17.4.1.2. Mikrosphären

17.4.2 Lipiodol

17.5 ROBOTERSYSTEME

17.5.1 HARDWARE

17.5.2 ROBOTERARME

17.5.3 KONSOLLE

17.5.4 SOFTWARE

18 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), NACH TECHNOLOGIE

18.1 ÜBERSICHT

18.2 MANUELLE TECHNIKEN

18.3 BILDGESTÜTZTE TECHNIKEN

18.3.1 DIGITALE SUBTRAKTIONSANGIGRAPHIE (DSA)

18.3.2 CT-GESTEUERT

18.3.3 MRT-GESTEUERT

18.4 ROBOTERSYSTEME

18.4.1 KI-INTEGRIERTE ROBOTIK

18.4.2 Durchleuchtungsgeführte Robotertechnik

19 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 Primärer Leberkrebs

19.3 Metastasierter Leberkrebs

19.4 ANDERE TUMOREN

20 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), NACH ENDBENUTZER

20.1 ÜBERBLICK

20.2 KRANKENHÄUSER

20.2.1 Spezialkliniken für Krebs

20.2.2 MEHRFACHKRANKENHÄUSER

20.3 AMBULANTE CHIRURGISCHE ZENTREN (ASCS)

20.4 KREBSFORSCHUNGSZENTREN

21 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE) NACH VERTRIEBSKANAL

21.1 ÜBERBLICK

21.2 DIREKTVERKAUF

21.3 VERTRIEBSPARTNER

21.4 ONLINE-PLATTFORMEN

22 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE) NACH LÄNDERN

GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 USA

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 ITALIEN

22.2.5 SPANIEN

22.2.6 ÖSTERREICH

22.2.7 IRLAND

22.2.8 NORWEGEN

22.2.9 POLEN

22.2.10 RUSSLAND

22.2.11 TÜRKEI

22.2.12 NIEDERLANDE

22.2.13 SCHWEIZ

22.2.14 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 AUSTRALIEN

22.3.6 SINGAPUR

22.3.7 THAILAND

22.3.8 MALAYSIA

22.3.9 INDONESIEN

22.3.10 PHILIPPINEN

22.3.11 VIETNAM

22.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 PERU

22.4.4 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 VAE

22.5.3 ÄGYPTEN

22.5.4 KUWAIT

22.5.5 ISRAEL

22.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

23 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE:GLOBAL

23.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.5 FUSIONEN UND ÜBERNAHMEN

23.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

23.7 ERWEITERUNGEN

23.8 ÄNDERUNGEN DER VORSCHRIFTEN

23.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), SWOT- UND DBR-ANALYSE

25 GLOBALER MARKT FÜR TRANSARTERIELLE CHEMOEMBOLISATION (TACE), FIRMENPROFIL

25.1 BOSTON SCIENTIFIC CORPORATION

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.1.3 Umsatzanalyse

25.1.4 GEOGRAFISCHE PRÄSENZ

25.1.5 PRODUKTPORTFOLIO

25.1.6 JÜNGSTE ENTWICKLUNGEN

25.2 MEDTRONIC PLC

25.2.1 UNTERNEHMENSÜBERSICHT

25.2.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.2.3 Umsatzanalyse

25.2.4 GEOGRAFISCHE PRÄSENZ

25.2.5 PRODUKTPORTFOLIO

25.2.6 JÜNGSTE ENTWICKLUNGEN

25.3 TERUMO CORPORATION

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.3.3 Umsatzanalyse

25.3.4 GEOGRAFISCHE PRÄSENZ

25.3.5 PRODUKTPORTFOLIO

25.3.6 JÜNGSTE ENTWICKLUNGEN

25.4 MERIT MEDICAL SYSTEMS, INC.

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.4.3 Umsatzanalyse

25.4.4 GEOGRAFISCHE PRÄSENZ

25.4.5 PRODUKTPORTFOLIO

25.4.6 JÜNGSTE ENTWICKLUNGEN

25.5 SIRTEX MEDICAL LIMITED

25.5.1 UNTERNEHMENSÜBERSICHT

25.5.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.5.3 Umsatzanalyse

25.5.4 GEOGRAFISCHE PRÄSENZ

25.5.5 PRODUKTPORTFOLIO

25.5.6 JÜNGSTE ENTWICKLUNGEN

25.6 COOK MEDICAL

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.6.3 UMSATZANALYSE

25.6.4 GEOGRAFISCHE PRÄSENZ

25.6.5 PRODUKTPORTFOLIO

25.6.6 JÜNGSTE ENTWICKLUNGEN

25.7 SIEMENS HEALTHINEERS

25.7.1 UNTERNEHMENSÜBERSICHT

25.7.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.7.3 Umsatzanalyse

25.7.4 GEOGRAFISCHE PRÄSENZ

25.7.5 PRODUKTPORTFOLIO

25.7.6 JÜNGSTE ENTWICKLUNGEN

25,8 GE HEALTHCARE

25.8.1 UNTERNEHMENSÜBERSICHT

25.8.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.8.3 UMSATZANALYSE

25.8.4 GEOGRAFISCHE PRÄSENZ

25.8.5 PRODUKTPORTFOLIO

25.8.6 JÜNGSTE ENTWICKLUNGEN

25.9 PHILIPS

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.9.3 UMSATZANALYSE

25.9.4 GEOGRAFISCHE PRÄSENZ

25.9.5 PRODUKTPORTFOLIO

25.9.6 NEUESTE ENTWICKLUNGEN

25.1 STRYKER CORPORATION

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.10.3 UMSATZANALYSE

25.10.4 GEOGRAFISCHE PRÄSENZ

25.10.5 PRODUKTPORTFOLIO

25.10.6 NEUESTE ENTWICKLUNGEN

25.11 GUERBET-GRUPPE

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.11.3 UMSATZANALYSE

25.11.4 GEOGRAFISCHE PRÄSENZ

25.11.5 PRODUKTPORTFOLIO

25.11.6 NEUESTE ENTWICKLUNGEN

25.12 CANON MEDICAL SYSTEMS CORPORATION

25.12.1 UNTERNEHMENSÜBERSICHT

25.12.2 WICHTIGE ENTSCHEIDUNGSFINDUNG

25.12.3 Umsatzanalyse

25.12.4 GEOGRAFISCHE PRÄSENZ

25.12.5 PRODUKTPORTFOLIO

25.12.6 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.