Global Urgent Care Apps Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.08 Billion

USD

31.38 Billion

2024

2032

USD

3.08 Billion

USD

31.38 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 31.38 Billion | |

| % | |

|

Globale Marktsegmentierung für Apps für die Notfallversorgung nach klinischen Bereichen (Trauma, Schlaganfall, Herzerkrankungen und andere klinische Bereiche), Typ (Apps für die präklinische Notfallversorgung und Triage, Apps für die Kommunikation und Zusammenarbeit im Krankenhaus und Apps für die Zeit nach dem Krankenhausaufenthalt) – Branchentrends und Prognose bis 2032

Marktgröße für Apps zur Notfallversorgung

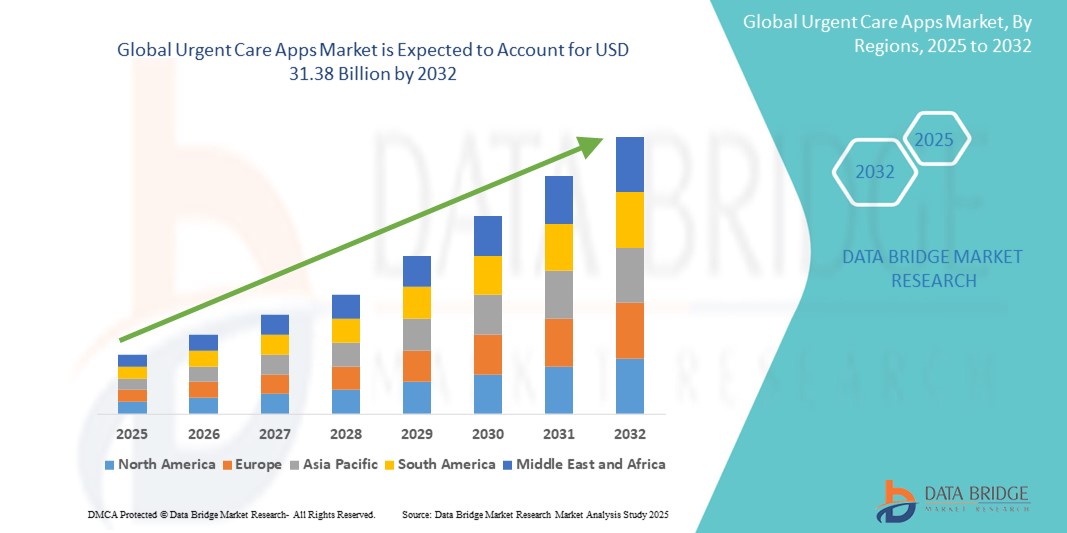

- Der globale Markt für Notfallversorgungs-Apps wurde im Jahr 2024 auf 3,08 Milliarden US-Dollar geschätzt und soll bis 2032 31,38 Milliarden US-Dollar erreichen , bei einer CAGR von 33,63 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Nutzung von Telemedizin und mobilen Gesundheitslösungen vorangetrieben, die durch die weit verbreitete Nutzung von Smartphones und Tablets sowie die Nachfrage nach bequemen und zugänglichen Gesundheitsdiensten vorangetrieben wird.

- Darüber hinaus treibt das steigende Bewusstsein der Verbraucher für die Vorteile von Notfall-Apps – wie erschwingliche Gesundheitsversorgung, bequeme Erreichbarkeit, regelmäßige Nachuntersuchungen und verkürzte Wartezeiten – das Branchenwachstum voran. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Notfall-App-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Apps zur Notfallversorgung

- Notfall-Apps bieten Nutzern sofortige medizinische Hilfe, Beratung und Informationen und nutzen dabei Telemedizin und digitale Gesundheitstechnologien. Sie werden immer wichtiger für eine bequeme und zugängliche Gesundheitsversorgung, insbesondere außerhalb traditioneller Einrichtungen.

- Die steigende Nachfrage nach Notfallversorgungs-Apps wird vor allem durch die zunehmende Verbreitung von Smartphones und das Internet, die wachsende Nachfrage der Verbraucher nach komfortablen, zugänglichen und erschwinglichen Gesundheitslösungen sowie die zunehmende Verbreitung verschiedener Erkrankungen, die sofortiger Behandlung bedürfen, wie Traumata, Schlaganfälle und Herzprobleme, befeuert. Die COVID-19-Pandemie beschleunigte die Verbreitung dieser Apps deutlich, da die Menschen nach virtuellen Behandlungsmöglichkeiten suchten.

- Nordamerika dominiert den Markt für Apps für die Notfallversorgung mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist gekennzeichnet durch die fortschrittliche Gesundheitsinfrastruktur der Region, die hohe Smartphone-Durchdringung und die starke Akzeptanz digitaler Gesundheitstechnologien und Telemedizindienste, wobei die USA einen großen Beitrag leisten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Notfallversorgungs-Apps sein und einen CAGR von 6,00 % aufweisen. Grund hierfür sind die zunehmende digitale Kompetenz, die zunehmende Smartphone-Nutzung und staatliche Initiativen zur Förderung digitaler Gesundheitslösungen in den Ländern.

- Das Segment der Apps für die Zeit nach dem Krankenhausaufenthalt dominiert den Markt für Apps für die Notfallversorgung mit einem Marktanteil von 43,7 % im Jahr 2024, getrieben durch den steigenden Bedarf an kontinuierlicher Pflege, Medikamentenmanagement, Rehabilitation und optimierter Kommunikation zwischen Patienten und ihren Pflegeteams nach der Entlassung.

Berichtsumfang und Marktsegmentierung für Apps zur Notfallversorgung

|

Eigenschaften |

Wichtige Markteinblicke zu Apps für die Notfallversorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Apps zur Notfallversorgung

„Mehr Komfort durch KI und Sprachintegration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Notfallversorgungs-Apps ist die zunehmende Integration von künstlicher Intelligenz (KI) und sprachgesteuerten Schnittstellen. Diese Technologiefusion verbessert den Benutzerkomfort, die Zugänglichkeit und die Effizienz der Gesundheitsversorgung erheblich.

- Beispielsweise integrieren viele Notfall-Apps mittlerweile KI-gestützte Chatbots und virtuelle Assistenten, die häufige Patientenanfragen wie die Abfrage des Terminstatus, die Planung von Folgeterminen, die Anforderung von Rezeptnachfüllungen und die Beantwortung von FAQs bearbeiten können. Dadurch werden Routineaufgaben automatisiert, das medizinische Personal entlastet und Patienten erhalten sofortige Antworten.

- Die KI-Integration in Notfallversorgungs-Apps ermöglicht Funktionen wie die KI-gestützte Anrufbearbeitung, die über 50 % der eingehenden Anrufe automatisieren und durch verbesserte Abrechnung und Versicherungsabgleiche Forderungsausfälle reduzieren kann. KI-basierte medizinische Schreiber reduzieren zudem den Dokumentationsaufwand für Leistungserbringer, indem sie Patienteninteraktionen automatisch in Echtzeit transkribieren und zusammenfassen. Darüber hinaus kann KI in der Diagnostik die Genauigkeit von Röntgenanalysen verbessern und potenzielle Folgeverletzungen erkennen.

- Sprachsteuerungsfunktionen in Notfall-Apps ermöglichen Nutzern die bequeme freihändige Bedienung. Sie können die App navigieren, Termine vereinbaren, auf medizinische Informationen zugreifen und sogar Symptome mit einfachen Sprachbefehlen beschreiben. Dies ist besonders vorteilhaft für Patienten mit Behinderungen oder solche, die aus Komfortgründen die Sprachinteraktion bevorzugen.

- Die nahtlose Integration von Notfall-Apps mit KI und Sprachassistenten ermöglicht optimierte Arbeitsabläufe, eine verbesserte Kommunikation zwischen Patienten und Ärzten sowie eine schnellere Diagnose und Behandlung. Dieser Trend zu intelligenteren, intuitiveren und vernetzten Gesundheitslösungen verändert die Erwartungen der Nutzer an eine sofortige und zugängliche medizinische Versorgung grundlegend.

- Die Nachfrage nach Apps für die Notfallversorgung, die eine nahtlose Integration von KI und Sprachsteuerung bieten, wächst rasant, da sowohl Patienten als auch Gesundheitsdienstleister zunehmend Wert auf Komfort, Effizienz und umfassende digitale Gesundheitsfunktionen legen.

Marktdynamik von Apps für die Notfallversorgung

Treiber

„Steigender Bedarf aufgrund zunehmender Gesundheitsbedenken und Smartphone-Durchdringung“

- Die zunehmende Verbreitung verschiedener Gesundheitszustände, die sofortiger Aufmerksamkeit bedürfen, gepaart mit der zunehmenden Verbreitung von Smartphones und der weitverbreiteten Internetkonnektivität ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Apps für die Notfallversorgung.

- Beispielsweise führt die steigende Zahl chronischer Erkrankungen wie Herzerkrankungen und Schlaganfällen sowie der wachsende Bedarf an sofortiger medizinischer Hilfe bei Traumafällen dazu, dass Menschen nach schnellen und zugänglichen Gesundheitslösungen suchen. Notfall-Apps bieten hierfür eine wichtige Plattform und ermöglichen virtuelle Konsultationen und medizinische Beratung in Echtzeit.

- Da sich die Verbraucher der Vorteile rechtzeitiger medizinischer Eingriffe immer mehr bewusst werden und nach bequemen Möglichkeiten zur Gesundheitsvorsorge suchen, bieten Apps für die Notfallversorgung erweiterte Funktionen wie KI-gestützte Symptomchecker, sichere Kommunikation mit medizinischem Fachpersonal und Terminvereinbarung und stellen damit eine attraktive Alternative zu herkömmlichen persönlichen Besuchen dar.

- Darüber hinaus hat die weltweite Verbreitung von Smartphones eine riesige Nutzerbasis für diese Anwendungen geschaffen. Die zunehmende Vertrautheit mit mobiler Technologie und die Nachfrage nach mobilen Lösungen machen Notfall-Apps zu einem integralen Bestandteil der modernen Gesundheitsversorgung, insbesondere angesichts des Ausbaus der 4G- und 5G-Netze, die eine nahtlose Datenübertragung und Echtzeit-Interaktionen ermöglichen.

- Der bequeme Zugang zu medizinischer Beratung von zu Hause aus, die Verkürzung der Wartezeiten in Kliniken und die Möglichkeit, Rezepte und Nachuntersuchungen über eine Smartphone-App zu verwalten, sind Schlüsselfaktoren für die Einführung von Notfall-Apps. Der Wandel hin zu einer patientenzentrierten Versorgung und staatliche Initiativen zur Förderung der digitalen Gesundheit tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datenschutz und hoher Entwicklungskosten“

- Bedenken hinsichtlich Datenschutz und Cybersicherheit von Notfall-Apps stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Apps sensible persönliche Gesundheitsdaten (PHI) und medizinische Aufzeichnungen verarbeiten, sind sie anfällig für Datenschutzverletzungen, unbefugten Zugriff und Hackerangriffe. Dies weckt bei potenziellen Nutzern und Gesundheitsdienstleistern Bedenken hinsichtlich der Sicherheit ihrer Gesundheitsdaten.

- So haben beispielsweise aufsehenerregende Berichte über Datenschutzverletzungen im Gesundheitswesen einige Verbraucher zögern lassen, digitale Gesundheitslösungen, einschließlich Notfall-Apps, zu nutzen. Strenge Vorschriften wie HIPAA in den USA und die DSGVO in Europa erfordern robuste Sicherheitsmaßnahmen, was die Entwicklung komplexer und teurer macht.

- Die Berücksichtigung dieser Datenschutz- und Cybersicherheitsbedenken durch starke Verschlüsselung, sichere Authentifizierungsprotokolle, regelmäßige Sicherheitsüberprüfungen und die Einhaltung von Compliance-Standards im Gesundheitswesen ist entscheidend für das Vertrauen der Verbraucher. Unternehmen betonen in ihrer Werbung ihre fortschrittlichen Sicherheitsfunktionen, um potenzielle Nutzer zu überzeugen. Darüber hinaus können die relativ hohen Anschaffungskosten für die Entwicklung und Wartung anspruchsvoller Notfall-App-Systeme ein Hindernis darstellen, insbesondere für kleinere Gesundheitsdienstleister oder Start-ups.

- Während Basis-Apps möglicherweise günstiger sind, erhöhen Premium-Funktionen wie KI-gestützte Diagnose, umfangreiche Drittanbieter-Integrationen und Echtzeit-Videoberatung die Entwicklungs-, Test- und laufenden Wartungskosten erheblich. Dies kann es schwierig machen, diese Dienste zu einem wettbewerbsfähigen Preis anzubieten und gleichzeitig die Rentabilität zu gewährleisten.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, transparente Datenverarbeitungspraktiken, Aufklärung der Verbraucher über bewährte Datenschutzpraktiken und die Entwicklung kostengünstigerer und dennoch sicherer App-Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Apps zur Notfallversorgung

Der Markt ist nach klinischen Bereichen und Typ segmentiert

- Nach klinischen Bereichen

Der Markt für Notfallversorgungs-Apps ist nach klinischen Bereichen segmentiert: Trauma, Schlaganfall, Herzerkrankungen und andere klinische Bereiche. Das Trauma-Segment hatte 2024 den größten Marktanteil. Dies ist auf die weltweit steigende Zahl von Verkehrsunfällen und anderen traumatischen Verletzungen zurückzuführen, die eine sofortige und effiziente medizinische Versorgung erfordern. Notfallversorgungs-Apps spielen eine entscheidende Rolle bei der Verbesserung der präklinischen Versorgung und Koordination von Traumafällen und führen so zu besseren Patientenergebnissen.

Das Schlaganfallsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Zahl von Schlaganfällen und den dringenden Bedarf an schneller Diagnose und Intervention zurückzuführen ist. Notfall-Apps ermöglichen eine schnellere Kommunikation zwischen Patienten, Sanitätern und Krankenhäusern, was für ein effektives Schlaganfallmanagement unerlässlich ist.

- Nach Typ

Der Markt für Notfallversorgungs-Apps ist nach Typ segmentiert in Apps für die präklinische Notfallversorgung und Triage, Apps für die Kommunikation und Zusammenarbeit im Krankenhaus sowie Apps für die postklinische Versorgung. Das Segment der postklinischen Apps hatte 2024 mit 43,7 % den größten Marktanteil. Dies ist vor allem auf den wachsenden Bedarf an kontinuierlicher Patientenversorgung, Medikamentenmanagement, Rehabilitationsunterstützung und optimierter Kommunikation zwischen Patienten und ihren Pflegeteams nach der Entlassung aus dem Krankenhaus zurückzuführen. Diese Apps tragen dazu bei, Wiedereinweisungen zu reduzieren und die allgemeine Genesung der Patienten zu verbessern.

Das Segment der Apps für die präklinische Notfallversorgung und Triage wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen. Dieses Wachstum wird durch die zunehmende Bedeutung schnellerer Reaktionszeiten in Notfallsituationen und den Einsatz mobiler Technologien im Rettungsdienst vorangetrieben. Diese Apps ermöglichen eine schnelle Koordination mit dem Rettungsdienst, unterstützen die erste Symptomerfassung und ermöglichen eine effiziente Patiententriage vor der Ankunft in einer Gesundheitseinrichtung. Dies verbessert die präklinische Versorgung und kann möglicherweise Leben retten.

Regionale Analyse des Marktes für Apps zur Notfallversorgung

- Nordamerika dominiert den Markt für Apps für die Notfallversorgung mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur der Region, die hohe Smartphone-Durchdringung und die starke Akzeptanz digitaler Gesundheitstechnologien und Telemedizindienste zurückzuführen ist.

- Verbraucher in Nordamerika schätzen den Komfort, die Effizienz und die Zugänglichkeit von Apps für die Notfallversorgung, insbesondere bei Fernkonsultationen und Triage-Diensten.

- Diese breite Akzeptanz wird durch erhebliche Investitionen in Gesundheitstechnologie, die Präsenz wichtiger Akteure der Branche und eine wachsende Nachfrage nach sofortiger medizinischer Hilfe aufgrund der zunehmenden Zahl chronischer Krankheiten wie Herzerkrankungen und Schlaganfällen weiter unterstützt.

Markteinblick in Apps für die Notfallversorgung in den USA

Der US-Markt für Notfallversorgungs-Apps erzielte 2024 mit 76,3 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Verbreitung von Smartphones und flächendeckender Internetanbindung sowie die steigende Nachfrage nach zugänglicher und komfortabler Gesundheitsversorgung zurückzuführen. Verbraucher in den USA legen zunehmend Wert auf medizinische Hilfe auf Abruf und virtuelle Konsultationen, was auf Faktoren wie steigende Gesundheitskosten und den Wunsch zurückzuführen ist, lange Wartezeiten in traditionellen Kliniken zu vermeiden. Die Integration von Notfallversorgungs-Apps in bestehende elektronische Patientenakten (EHR) und die wachsende Akzeptanz der Telemedizin bei Patienten und Anbietern tragen zusätzlich zum Marktwachstum bei. Die COVID-19-Pandemie hat diesen Trend deutlich beschleunigt und Notfallversorgungs-Apps zu einem wichtigen Bestandteil des US-amerikanischen Gesundheitswesens gemacht.

Markteinblick für Apps zur Notfallversorgung in Europa

Der europäische Markt für Notfallversorgungs-Apps wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für digitale Gesundheitslösungen, unterstützende staatliche Initiativen für E-Health und die steigende Nachfrage nach effizienten und zugänglichen Gesundheitsdienstleistungen zurückzuführen. Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung fördern ebenfalls die Nutzung von Notfallversorgungs-Apps. Europäische Verbraucher schätzen die Bequemlichkeit virtueller Konsultationen und die Möglichkeit, medizinische Probleme aus der Ferne zu behandeln, was zur Entlastung der traditionellen Gesundheitssysteme beiträgt. Die Region verzeichnet in verschiedenen klinischen Bereichen ein signifikantes Wachstum, wobei der Schwerpunkt auf der Verbesserung der Kommunikation und Zusammenarbeit im Gesundheitswesen liegt.

Markteinblick in Apps für die Notfallversorgung in Großbritannien

Der britische Markt für Notfallversorgungs-Apps wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Nutzung mobiler Gesundheitstechnologien und die Verbesserung des Patientenzugangs zur Gesundheitsversorgung zurückzuführen. Bedenken hinsichtlich langer Wartezeiten in Notaufnahmen und der Wunsch nach bequemerer medizinischer Beratung ermutigen sowohl Einzelpersonen als auch den National Health Service (NHS), Notfallversorgungs-Apps zu nutzen. Die hohe Smartphone-Durchdringung in Großbritannien sowie Initiativen zur Digitalisierung von Gesundheitsdiensten dürften das Marktwachstum weiter ankurbeln, insbesondere in Bereichen wie der poststationären Versorgung und der präklinischen Triage.

Markteinblick für Apps zur Notfallversorgung in Deutschland

Der deutsche Markt für Notfallversorgungs-Apps wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für digitale Gesundheit und die starke staatliche Förderung der Integration digitaler Gesundheitsanwendungen in das gesetzliche Gesundheitssystem vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und Patientendatensicherheit, fördert die Akzeptanz von Notfallversorgungs-Apps. Die steigende Nachfrage nach Telemedizin und Fernüberwachungsdiensten, insbesondere im Bereich des chronischen Krankheitsmanagements, nimmt zu und entspricht den Erwartungen der lokalen Verbraucher an sichere und datenschutzorientierte digitale Gesundheitslösungen.

Markteinblick für Notfallversorgungs-Apps im asiatisch-pazifischen Raum

Der Markt für Notfallversorgungs-Apps im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,00 % wachsen. Dies ist auf die zunehmende Verbreitung von Smartphones, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zur digitalen Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Förderung von Telemedizin und mobiler Gesundheit, treibt die Verbreitung von Notfallversorgungs-Apps voran. Da die APAC-Region die digitale Transformation im Gesundheitswesen weiter vorantreibt, werden Notfallversorgungs-Apps für eine breitere Verbraucherbasis erschwinglich und zugänglich, insbesondere für die präklinische Notfallversorgung und Triage.

Markteinblick in Apps für die Notfallversorgung in Japan

Der japanische Markt für Notfallversorgungs-Apps gewinnt aufgrund der Hightech-Kultur des Landes, der rasanten Urbanisierung und der starken Nachfrage nach Komfort und Effizienz im Gesundheitswesen an Dynamik. Der japanische Markt legt großen Wert auf technologische Innovationen, und die Einführung von Notfallversorgungs-Apps wird durch den steigenden Bedarf an Fernversorgungslösungen vorangetrieben, insbesondere angesichts der alternden Bevölkerung des Landes. Die Integration von Notfallversorgungs-Apps mit anderen digitalen Gesundheitsgeräten und elektronischen Patientenakten treibt das Wachstum voran, da das Gesundheitssystem benutzerfreundlichere und sichere Zugangslösungen für den privaten und gewerblichen Bereich bereitstellen möchte.

Markteinblick in Apps für die Notfallversorgung in Indien

Der indische Markt für Notfallversorgungs-Apps erzielte 2024 einen erheblichen Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell wachsende Mittelschicht des Landes, die hohe Smartphone-Nutzung und die deutlichen Fortschritte bei der digitalen Infrastruktur zurückzuführen. Indien verzeichnet einen starken Anstieg der Nachfrage nach erschwinglicher und zugänglicher Gesundheitsversorgung, wodurch Notfallversorgungs-Apps sowohl in städtischen als auch in ländlichen Gebieten immer beliebter werden. Die Förderung digitaler Indien-Initiativen durch die Regierung und die Verfügbarkeit vielfältiger App-Optionen sowie starke nationale und internationale Akteure sind wichtige Faktoren für den Markt in Indien, insbesondere im Bereich Notfallversorgung und Telemedizin.

Marktanteil von Apps für die Notfallversorgung

Die Branche der Apps für die Notfallversorgung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Allm Inc. (Japan)

- AlayaCare (Kanada)

- American Well (USA)

- Ada Health GmbH (Deutschland)

- Doctor On Demand von Included Health, Inc. (USA)

- Epic Systems Corporation (USA)

- Forcura (USA)

- GoodRx, Inc. (USA)

- Healow USA)

- Imprivata, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- K Health (USA)

- Medisafe (USA)

- MD Live (USA)

- Pulsara (USA)

- Siilo von Doctolib (Niederlande)

- Teladoc Health, Inc. (USA)

- TigerConnect (USA)

Neueste Entwicklungen auf dem globalen Markt für Notfallversorgungs-Apps

- Im Februar 2024 führte Imprivata eine biometrische Patientenidentitätslösung ein. Diese nutzt Gesichtserkennungstechnologie, um die Patientenidentifikation zu verbessern und die Privatsphäre zu schützen. Diese in Epic integrierte Innovation reduzierte Berichten zufolge die Anzahl doppelter Datensätze und medizinischer Fehler und ist für Personen mit Masken und Brillen geeignet. Sie basiert auf der Imprivata Cloud-Plattform und soll die Sicherheit erhöhen, ohne dass Spezialausrüstung erforderlich ist.

- Im Oktober 2023 führte Cedars-Sinai in Kalifornien eine neue KI-gestützte mHealth-Anwendung ein, die Patienten virtuelle Behandlungsmöglichkeiten für verschiedene Krankheitsbilder bietet. Die Cedars-Sinai Connect App bietet rund um die Uhr Zugang zu medizinischem Fachpersonal für dringende Fälle und ermöglicht Termine für die Grundversorgung noch am selben Tag. Patienten können über die App Hilfe bei verschiedenen Problemen suchen, darunter Erkältungen, Kopfschmerzen, Angstzustände, Typ-2-Diabetes, Gesundheitsbesuche und Überweisungen an Fachärzte.

- Im Juni 2023 kündigte das Lincolnshire Integrated Care Board die Einführung eines neuen Programms von VitalHub UK an. Diese Anwendung liefert wichtige Echtzeitinformationen zu Parametern wie Warteschlangenmitgliedern, Wartezeiten und Fahrzeiten zu Einrichtungen mit Notfallversorgung. Diese Innovation zielt darauf ab, den Patientenstress zu reduzieren, indem sie fundierte Entscheidungen auf Grundlage der von der Anwendung bereitgestellten Daten ermöglicht.

- Im März 2023 schloss AlayaCare eine Partnerschaft mit Forcura, einem Unternehmen für Gesundheitstechnologie. Das Hauptziel dieser Partnerschaft ist die Nutzung der Workflow-Management-Plattform von Forcura im Gesundheitswesen, um den Endkunden dabei zu helfen, ihre Anfragen effizient zu lösen.

- Im Februar 2023 startete Ada Health Inc. seine erste digitale, zustandsbasierte Behandlungsreise, die speziell darauf ausgelegt ist, zu beurteilen, ob Personen die Kriterien für eine schwere COVID-19-Erkrankung erfüllen. Diese Initiative ermöglichte es dem Unternehmen, seine Rolle im digitalen Gesundheitsmanagement und im Markt zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.