Global Vehicle Pillar Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.13 Billion

USD

9.32 Billion

2024

2032

USD

7.13 Billion

USD

9.32 Billion

2024

2032

| 2025 –2032 | |

| USD 7.13 Billion | |

| USD 9.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Fahrzeugsäulen nach Säulentyp (A-Säule, B-Säule, C-Säule und D-Säule), Fahrzeugtyp (Pkw und Nutzfahrzeug), Material (Aluminium, Stahl und Kunststoffverbundstoffe , Endmarkt (OEM und Aftermarket) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Fahrzeugsäulen und wie hoch ist seine Wachstumsrate?

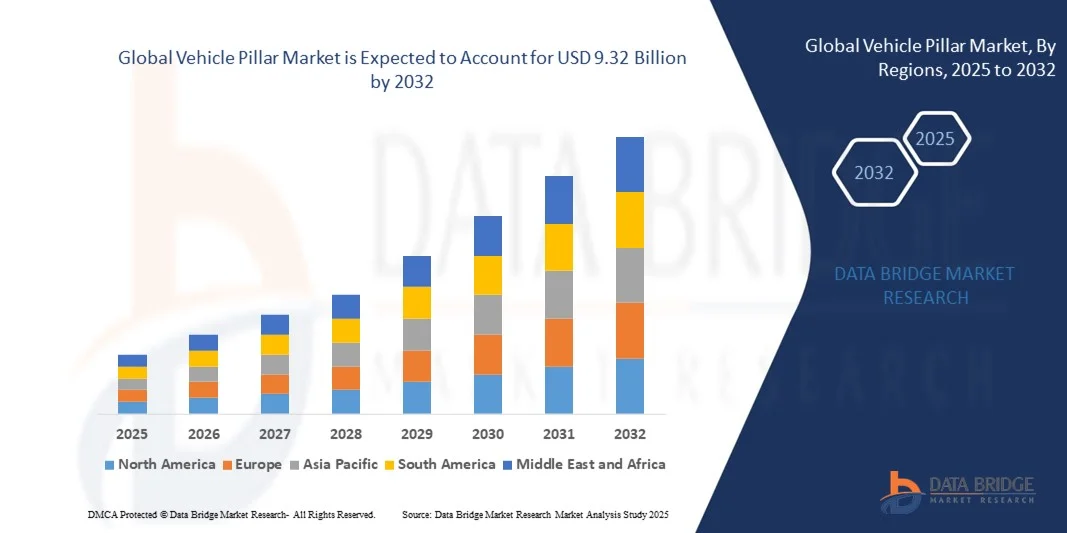

- Der globale Markt für Fahrzeugsäulen wurde im Jahr 2024 auf 7,13 Milliarden US-Dollar geschätzt und dürfte bis 2032 9,32 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,28 % im Prognosezeitraum.

- Die zunehmende Sicherheit der Passagiere in Autos ist ein entscheidender Faktor, der das Marktwachstum beschleunigt. Auch die derzeit boomende Automobilindustrie, zusammen mit dem zunehmenden verfügbaren Einkommen, der steigenden Fahrzeugproduktion in Entwicklungsländern, der zunehmenden Reparatur von Fahrzeugen nach Unfällen aufgrund der gestiegenen Anzahl von Fahrzeugen auf der Straße, die zu einem Anstieg der Unfallzahlen geführt hat, der zunehmenden Besorgnis über Emissionen, der steigenden Nachfrage der Verbraucher nach der Weiterentwicklung von Produkten und der steigenden Nachfrage nach Fahrzeugen aufgrund der wachsenden Bevölkerung sind die Hauptfaktoren, die unter anderem den Markt für Fahrzeugsäulen ankurbeln.

Was sind die wichtigsten Erkenntnisse des Fahrzeugsäulenmarktes?

- Zunehmende Verbesserungen im Design von Fahrzeugsäulen reduzieren auch Lärm und Vibrationen, der technologische Fortschritt in den Produktionstechniken und die zunehmende Modernisierung von Fahrzeugen werden im oben genannten Prognosezeitraum weitere neue Möglichkeiten für den Fahrzeugsäulenmarkt schaffen.

- Strenge Sicherheitsvorschriften, Kapazitätsbeschränkungen bei den Zulieferern sowie steigende Fahrzeugkosten aufgrund der zunehmenden Modernisierung sind jedoch die Hauptfaktoren, die das Marktwachstum bremsen werden. Gleichzeitig werden steigende Wartungskosten den Markt für Fahrzeugsäulen im oben genannten Prognosezeitraum weiter herausfordern.

- Der asiatisch-pazifische Raum dominierte den Markt für Fahrzeugsäulen mit dem größten Umsatzanteil von 42,7 % im Jahr 2024, getrieben durch die schnelle Industrialisierung, die wachsende Fahrzeugproduktion und die zunehmende Einführung leichter, hochfester Säulen in Personen- und Nutzfahrzeugen.

- Der nordamerikanische Markt für Fahrzeugsäulen wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer CAGR von 7,69 % am schnellsten wachsen. Dies ist auf die Wiederbelebung der Fahrzeugproduktion, die zunehmende Verbreitung von Elektrofahrzeugen und steigende Sicherheitsstandards in den USA und Kanada zurückzuführen.

- Das B-Säulen-Segment dominierte den Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, getrieben von seiner entscheidenden Rolle beim Seitenaufprallschutz, der strukturellen Steifigkeit und der Integration mit Sicherheitsgurtverankerung und Seitenvorhangairbags.

Berichtsumfang und Marktsegmentierung für Fahrzeugsäulen

|

Eigenschaften |

Wichtige Markteinblicke zur Fahrzeugsäule |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Fahrzeugsäulen?

Fortschrittliche Leichtbaumaterialien und verbesserte Sicherheitsfunktionen

- Ein wichtiger Trend, der den globalen Markt für Fahrzeugsäulen prägt, ist die zunehmende Verwendung moderner Leichtbaumaterialien wie hochfestem Stahl, Aluminiumlegierungen und Kohlefaserverbundwerkstoffen, die die Kraftstoffeffizienz verbessern, ohne die strukturelle Integrität zu beeinträchtigen.

- So integrieren beispielsweise viele Automobilhersteller, darunter Toyota und Ford, ultrahochfesten Stahl und Aluminium in A- und B-Säulen, um das Fahrzeuggewicht zu reduzieren und gleichzeitig die Crashsicherheit und Sicherheitsstandards einzuhalten.

- Die Integration dieser Materialien ermöglicht eine verbesserte Absorption der Crashenergie und verbessert die Sicherheit der Insassen bei Frontal- und Seitenaufprall. Hersteller optimieren außerdem das Säulendesign, um Airbags, Gurtverankerungssysteme und Sensorplatzierungen für ADAS- Funktionen unterzubringen.

- Darüber hinaus ermöglichen moderne Materialien schlankere Säulenprofile, verbessern die Sicht des Fahrers und reduzieren tote Winkel, ein entscheidender Faktor für die Sicherheit und den Komfort moderner Fahrzeuge.

- Automobilhersteller erforschen außerdem Kombinationen mehrerer Materialien, um Kosten, Haltbarkeit und Leistung in Einklang zu bringen und so nachhaltigere und energieeffizientere Fahrzeuge zu schaffen.

- Dieser Trend beschleunigt die Nachfrage nach Säulen, die Leichtbauweise mit hoher Sicherheit kombinieren, insbesondere bei Personenkraftwagen, SUVs und Elektrofahrzeugen.

Was sind die Haupttreiber des Fahrzeugsäulenmarktes?

- Die steigende Nachfrage nach sichereren und kraftstoffsparenderen Fahrzeugen ist ein Haupttreiber für den Markt für Fahrzeugsäulen. Immer strengere Sicherheitsvorschriften, einschließlich Crashtest-Anforderungen in den USA, Europa und Asien, veranlassen die Hersteller, stärkere und leichtere Säulen einzuführen.

- So kündigte Magna International beispielsweise im Jahr 2024 eine Zusammenarbeit mit Automobilherstellern an, um hochfeste Aluminium- und Verbundsäulen für EV-Plattformen zu liefern, die die Crash-Performance verbessern und gleichzeitig das Fahrzeuggewicht reduzieren.

- Das wachsende Bewusstsein der Verbraucher für Fahrzeugsicherheitsmerkmale wie verstärkte Säulen und integrierten Seitenaufprallschutz drängt die Automobilhersteller zu Innovationen mit neuen Materialien und Säulendesigns.

- Die zunehmende Verbreitung von Elektrofahrzeugen (EVs) treibt den Markt weiter an, da leichte Säulen dazu beitragen, das Gewicht der Batteriepacks auszugleichen und die Reichweite zu verbessern.

- Darüber hinaus ermöglichen Fortschritte in Fertigungstechnologien wie Hydroforming und Präzisionsstanzen komplexere Säulengeometrien und integrierte Funktionsmerkmale, was die Marktnachfrage weltweit ankurbelt.

Welcher Faktor behindert das Wachstum des Fahrzeugsäulenmarktes?

- Die hohen Kosten für moderne Materialien wie Kohlefaser und hochfeste Legierungen können die breite Akzeptanz insbesondere bei Fahrzeugen der Einstiegsklasse und in kostensensiblen Regionen einschränken.

- Die Komplexität der Fertigung und der Bedarf an Spezialmaschinen für leichte, hochfeste Säulen stellen für kleinere Zulieferer eine Herausforderung dar

- Die Integration mehrerer Sicherheits- und Sensorsysteme in die Säulen, wie z. B. Vorhangairbags und ADAS-Sensoren, erhöht die Design- und Produktionskosten, was das Marktwachstum verlangsamen kann.

- Darüber hinaus zwingen Bedenken hinsichtlich der Recyclingfähigkeit und Nachhaltigkeit der Materialien die Hersteller dazu, in umweltfreundliche Alternativen zu investieren, was die Kosten weiter erhöhen kann.

- Um diese Herausforderungen zu meistern, ist es erforderlich, die Materialleistung mit der Kosteneffizienz in Einklang zu bringen, fortschrittliche Fertigungstechnologien zu nutzen und leichte, hochfeste Säulen zu entwickeln, die für die Massenproduktion geeignet sind und gleichzeitig die weltweiten Sicherheitsstandards erfüllen.

Wie ist der Markt für Fahrzeugsäulen segmentiert?

Der Markt ist nach Säulentyp, Fahrzeugtyp, Material und Endbenutzer segmentiert.

- Nach Säulentyp

Der Markt für Fahrzeugsäulen ist nach Säulentyp in A-Säule, B-Säule, C-Säule und D-Säule unterteilt. Das B-Säulensegment dominierte den Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf seine entscheidende Rolle beim Seitenaufprallschutz, der strukturellen Steifigkeit und der Integration mit Sicherheitsgurtverankerung und Seitenairbags zurückzuführen ist. B-Säulen genießen im Fahrzeugdesign hohe Priorität hinsichtlich der Einhaltung der Crashsicherheit und des Insassenschutzes, insbesondere bei Pkw und SUVs.

Das C-Säulen-Segment wird voraussichtlich zwischen 2025 und 2032 mit 20,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verbreitung von SUVs, Crossovern und Elektrofahrzeugen zurückzuführen, bei denen die strukturelle Stabilität des Hecks und die Optimierung der Sicht entscheidend sind. Innovationen bei Leichtbauwerkstoffen und die Integration von Sensoren für ADAS-Anwendungen beschleunigen die Nachfrage nach C-Säulen zusätzlich. Hersteller nutzen fortschrittliche Aluminium- und Verbundkonstruktionen, um Sicherheit und Kraftstoffeffizienz zu verbessern, ohne Kompromisse bei Ästhetik oder struktureller Integrität einzugehen.

- Nach Fahrzeugtyp

Der Markt für Fahrzeugsäulen ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment dominierte den Markt mit einem Umsatzanteil von 61,3 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Pkw, SUVs und Crossovern mit leichten, hochfesten Säulen für mehr Sicherheit, Kraftstoffeffizienz und Ästhetik. Pkw verfügen zudem über fortschrittliche Säulen für Airbags, ADAS-Sensoren und verstärkte Dachstrukturen, die ein integraler Bestandteil der modernen Fahrzeugsicherheitsarchitektur sind.

Im Nutzfahrzeugsegment wird von 2025 bis 2032 mit 18,9 % die höchste jährliche Wachstumsrate erwartet. Dies wird durch die zunehmende Modernisierung der Fahrzeugflotte, strengere Sicherheitsvorschriften und einen zunehmenden Schwerpunkt auf den Aufprallschutz für Busse, Lkw und Transporter unterstützt. Fortschritte bei Säulenmaterialien und -designs ermöglichen Nutzfahrzeugen eine bessere Tragfähigkeit bei gleichzeitiger Einhaltung regionaler Sicherheitsstandards.

- Nach Material

Der Markt für Fahrzeugsäulen ist materialmäßig in Aluminium, Stahl und Kunststoffverbundwerkstoffe unterteilt. Das Stahlsegment dominierte den Markt mit dem größten Umsatzanteil von 55,4 % im Jahr 2024 aufgrund seines hohen Festigkeits-Kosten-Verhältnisses, der einfachen Integration in den konventionellen Fahrzeugbau und der hervorragenden Crashsicherheit sowohl für Personen- als auch für Nutzfahrzeuge. Stahlsäulen bleiben aufgrund ihrer nachgewiesenen Leistung in Seitenaufpralltests und ihrer strukturellen Haltbarkeit über den gesamten Fahrzeuglebenszyklus der Industriestandard.

Das Aluminiumsegment wird voraussichtlich von 2025 bis 2032 mit 21,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist der Fokus der Automobilindustrie auf Leichtbau zur Verbesserung der Kraftstoffeffizienz und Reduzierung der Emissionen. Aluminiumsäulen werden zunehmend in Premium-Pkw und Elektrofahrzeugen eingesetzt, da sie eine mit Stahl vergleichbare strukturelle Festigkeit bieten und gleichzeitig das Fahrzeuggewicht deutlich reduzieren. Kunststoffverbundwerkstoffe finden sich auch in Nischenanwendungen wieder, in denen Flexibilität, Korrosionsbeständigkeit und Designfreiheit entscheidend sind.

- Von End Market

Der Markt für Fahrzeugsäulen wird nach Endmarkt in OEM und Aftermarket unterteilt. Das OEM-Segment dominierte den Markt mit einem Umsatzanteil von 70,8 % im Jahr 2024. Dies ist auf die weltweit steigende Produktion neuer Fahrzeuge und die Integration fortschrittlicher Säulen in die ursprüngliche Fahrzeugkonstruktion zurückzuführen, um Sicherheit, Crash-Compliance und Leichtbaumaßnahmen zu gewährleisten. OEMs setzen zunehmend auf hochfesten Stahl, Aluminium und Verbundwerkstoffe, um die gesetzlichen Sicherheitsstandards zu erfüllen und die Kraftstoffeffizienz zu verbessern.

Das Aftermarket-Segment wird voraussichtlich von 2025 bis 2032 mit 19,5 % die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach Fahrzeugreparaturen, -ersatzteilen und -nachrüstungen, insbesondere in Regionen mit alternden Fahrzeugflotten. Das Wachstum im Aftermarket wird auch durch die Beliebtheit hochwertiger Individualisierungs- und Verstärkungslösungen unterstützt, die die Sicherheit, Ästhetik und Kompatibilität mit modernen Technologien wie Fahrerassistenzsystemen verbessern.

Welche Region hält den größten Anteil am Fahrzeugsäulenmarkt?

- Der asiatisch-pazifische Raum dominierte den Markt für Fahrzeugsäulen mit dem größten Umsatzanteil von 42,7 % im Jahr 2024, getrieben durch die schnelle Industrialisierung, die wachsende Fahrzeugproduktion und die zunehmende Einführung leichter, hochfester Säulen in Personen- und Nutzfahrzeugen.

- Die Automobilhersteller in der Region integrieren fortschrittliche Säulen, um die Sicherheit zu erhöhen, strenge Crash-Standards zu erfüllen und die Fahrzeugleistung zu optimieren.

- Die breite Akzeptanz wird zusätzlich durch steigende verfügbare Einkommen, die Ausweitung der städtischen Mobilität und staatliche Initiativen zur Förderung von Elektrofahrzeugen und intelligenten Automobiltechnologien unterstützt. Dadurch wird der asiatisch-pazifische Raum zum größten Nachfrager für Fahrzeugsäulen weltweit.

Markteinblicke für Fahrzeugsäulen in China

Der chinesische Markt für Fahrzeugsäulen hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Urbanisierung des Landes, die wachsende Mittelschicht und hohe Fahrzeugproduktionsmengen. Die Einführung von leichten Aluminium- und Verbundsäulen für verbesserte Crashsicherheit und Kraftstoffeffizienz treibt das Wachstum voran. Darüber hinaus steigert Chinas Vorstoß in Richtung intelligenter und elektrischer Fahrzeuge, gepaart mit starken inländischen Herstellern, die Nachfrage im Personen- und Nutzfahrzeugsegment.

Markteinblick in Japan für Fahrzeugsäulen

Der japanische Markt für Fahrzeugsäulen verzeichnet ein starkes Wachstum, da das Land auf fortschrittliche Automobiltechnologien, Sicherheitsvorschriften und umweltfreundliche Fahrzeuge setzt. Die Integration von ADAS-Sensoren, Leichtbaumaterialien und verstärkten Säulen treibt die Nachfrage an. Darüber hinaus fördert Japans alternde Bevölkerung Innovationen in den Bereichen Ergonomie und Fahrzeugsicherheit und fördert so die Akzeptanz im Wohn- und Nutzfahrzeugsegment.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für Fahrzeugsäulen?

Der nordamerikanische Markt für Fahrzeugsäulen wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,69 % wachsen. Dies ist auf die Wiederbelebung des Fahrzeugbaus, die zunehmende Verbreitung von Elektrofahrzeugen und steigende Sicherheitsstandards in den USA und Kanada zurückzuführen. Die zunehmende Präferenz für Leichtbaumaterialien und fortschrittliche Säulenkonstruktionen für höhere Crashsicherheit und Kraftstoffeffizienz beschleunigt das Marktwachstum.

Markteinblicke für Fahrzeugsäulen in den USA

Der US-Markt für Fahrzeugsäulen erzielte 2024 mit 80 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf steigende Investitionen in Fahrzeugsicherheit, intelligente Fahrzeugkomponenten und Leichtbautechnologien zurückzuführen. OEMs setzen bei Personen- und Nutzfahrzeugen auf Säulen aus hochfestem Stahl, Aluminium und Verbundwerkstoffen, um den sich entwickelnden Vorschriften und Verbrauchererwartungen gerecht zu werden.

Markteinblicke für Fahrzeugsäulen in Kanada

Der kanadische Markt für Fahrzeugsäulen verzeichnet ein stetiges Wachstum, unterstützt durch staatliche Anreize für sicherere und energieeffizientere Fahrzeuge sowie die steigende Nachfrage nach Elektrofahrzeugen und Nutzfahrzeugflotten. Leichte und verstärkte Säulen gewinnen in der Neuwagenproduktion an Bedeutung und fördern die Akzeptanz sowohl im städtischen als auch im industriellen Bereich.

Welches sind die Top-Unternehmen auf dem Markt für Fahrzeugsäulen?

Die Fahrzeugsäulenindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Unipres Corporation (Japan)

- KIRCHHOFF Automotive GmbH (Deutschland)

- TOYODA IRON WORKS CO., LTD. (Japan)

- TOYOTOMI CO., LTD. (Japan)

- G-TEKT CORPORATION (Japan)

- Martinrea International Inc. (Kanada)

- AISIN SEIKI Co., Ltd. (Japan)

- Tower International (USA)

- Trimurti Enterprises (Indien)

- Magna International Inc. (Kanada)

- GEDIA Automotive Group (Deutschland)

- Sewon America Inc. (USA)

- Gestamp (Spanien)

- Doshi Industries (Indien)

- Ganpati Auto Traders (Indien)

- Mikropolyester-Laminierung (Indien)

- Prashant Auto Parts Private Limited (Indien)

- Shiloh Industries (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Fahrzeugsäulen?

- Im November 2024 brachte AUDI den E Concept Sportback in China auf den Markt. Er verfügt über ein gebogenes, von Säule zu Säule reichendes 4K-Touchdisplay und ein Glasdach. Dies markiert einen bedeutenden Schritt in Richtung innovativer Innenausstattung von Elektrofahrzeugen und demonstriert fortschrittliche Innenraumtechnologie.

- Im Oktober 2024 stellte ZEEKR den MIX EV mit markanten Doppel-B-Säulentüren vor, der unter 40.000 US-Dollar kostet und den Fokus des Unternehmens auf erschwingliches und dennoch innovatives Design und Zugänglichkeit von Elektrofahrzeugen unterstreicht.

- Im Oktober 2023 stellte Fisker, ein 2016 gegründetes amerikanisches Automobilunternehmen, in seinem Geschäft in Los Angeles die serienreife Version seines mit Spannung erwarteten Pear EV vor. Das durchsichtige A-Säulen-Design betont das futuristische Design und bietet eine verbesserte Sicht für den Fahrer.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.