Global Ventricular Assist Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.51 Billion

USD

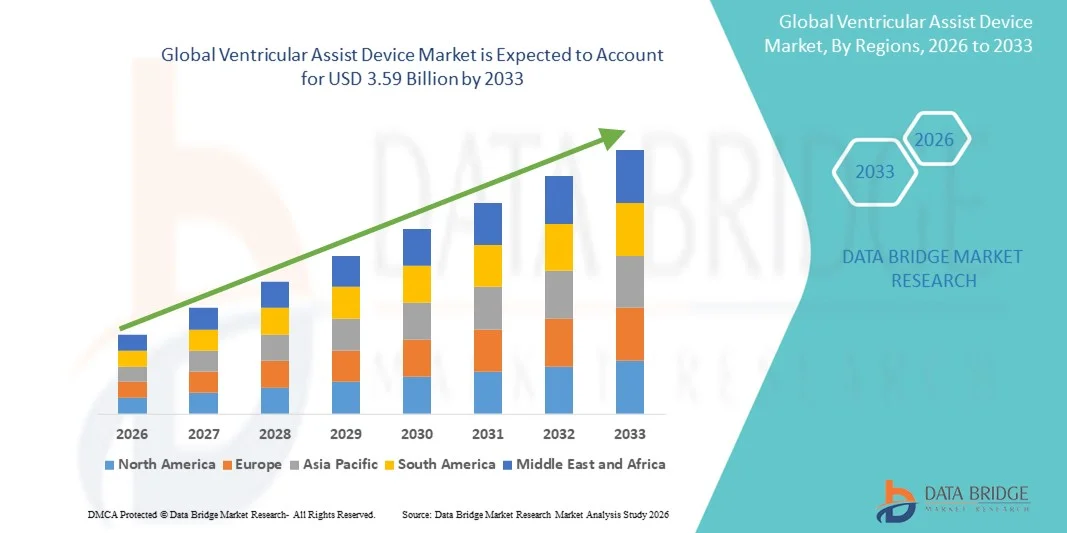

3.59 Billion

2025

2033

USD

1.51 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 3.59 Billion | |

| % | |

|

Segmentierung des globalen Marktes für ventrikuläre Unterstützungssysteme nach Produkt (linksventrikuläre, rechtsventrikuläre und biventrikuläre Unterstützungssysteme), Anwendung (Überbrückungstherapie bis zur Transplantation (BTT), Dauertherapie, Überbrückungstherapie bis zur Genesung (BTR) und Überbrückungstherapie bis zur Transplantationskandidatur (BTC)), Design (transkutane und implantierbare ventrikuläre Unterstützungssysteme), Typ (pulsierender und kontinuierlicher Fluss), Alter (unter 18, 19–36, 40–59, 60–79 und über 80 Jahre) und Endnutzer (Krankenhäuser, häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für ventrikuläre Unterstützungssysteme

- Der globale Markt für ventrikuläre Unterstützungssysteme hatte im Jahr 2025 einen Wert von 1,51 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,59 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herzinsuffizienz , die zunehmende Anzahl von Herzoperationen und die Fortschritte bei mechanischen Kreislaufunterstützungstechnologien angetrieben, welche die Patientenergebnisse und die Zuverlässigkeit der Geräte verbessern.

- Darüber hinaus verstärkt das wachsende Bewusstsein von Ärzten und Patienten für langfristige Behandlungsoptionen bei terminaler Herzinsuffizienz sowie die Ausweitung der Erstattungspolitik in Industrie- und Schwellenländern die Anwendung von Herzunterstützungssystemen als entscheidende Maßnahme zur Herzunterstützung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Herzunterstützungssystemen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für ventrikuläre Unterstützungssysteme

- Ventrikuläre Unterstützungssysteme, die Patienten mit fortgeschrittener Herzinsuffizienz eine mechanische Kreislaufunterstützung bieten, sind aufgrund ihrer Fähigkeit, das Herzzeitvolumen zu verbessern, die Lebensqualität zu steigern und das Sterberisiko zu senken, sowohl in der Überbrückung bis zur Transplantation als auch in der Langzeittherapie zunehmend unerlässlich.

- Die zunehmende Verbreitung von Herzunterstützungssystemen wird in erster Linie durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, das wachsende Bewusstsein für fortschrittliche Herzinsuffizienzbehandlungen und die technologischen Fortschritte bei der Miniaturisierung, Haltbarkeit und Biokompatibilität der Geräte vorangetrieben.

- Nordamerika dominierte 2025 den Markt für ventrikuläre Unterstützungssysteme mit dem größten Umsatzanteil von 38,7 %. Dies ist auf hohe Gesundheitsausgaben, eine fortschrittliche Infrastruktur für die Herzversorgung und die Präsenz führender Gerätehersteller zurückzuführen. In den USA ist ein signifikantes Wachstum bei VAD-Implantationen zu verzeichnen, insbesondere im Rahmen der Überbrückung bis zur Transplantation und der dauerhaften Therapie.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für ventrikuläre Unterstützungssysteme sein. Gründe hierfür sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in fortschrittliche Medizintechnologien.

- Linksventrikuläre Unterstützungssysteme (LVADs) dominierten 2025 mit einem Marktanteil von 51,2 % das Produktsegment des Marktes für ventrikuläre Unterstützungssysteme. Dies ist auf ihre breite klinische Anwendung, ihre hohe Wirksamkeit bei der Verbesserung der Patientenergebnisse und ihre Präferenz als Standardtherapie für Patienten mit schwerer linksventrikulärer Dysfunktion zurückzuführen.

Berichtsumfang und Marktsegmentierung für ventrikuläre Unterstützungssysteme

|

Attribute |

Wichtige Markteinblicke in ventrikuläre Unterstützungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für ventrikuläre Unterstützungssysteme

Fortschritte bei vollständig implantierbaren und drahtlosen Herzunterstützungssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ventrikuläre Unterstützungssysteme ist die Entwicklung vollständig implantierbarer und drahtloser Systeme, wodurch Infektionsrisiken reduziert und die Mobilität der Patienten verbessert werden.

- Das Abbott HeartMate 3 LVAD beispielsweise verfügt über drahtlose Datenübertragung und kleinere implantierbare Komponenten, was den Patienten mehr Freiheit ermöglicht und Krankenhausbesuche reduziert.

- Technologische Verbesserungen bei Sensoren, Fernüberwachung und Gerätebeständigkeit ermöglichen die Echtzeit-Überwachung der Geräteleistung und der Patientenhämodynamik und somit präzisere Therapieanpassungen.

- Die Integration mit Telemedizinplattformen ermöglicht es Ärzten, Patienten aus der Ferne zu überwachen, Therapieparameter anzupassen und Komplikationen früher zu erkennen, wodurch die langfristigen Patientenergebnisse verbessert werden.

- Die Zusammenarbeit zwischen Herstellern von Herzunterstützungssystemen und Unternehmen im Bereich der digitalen Gesundheit ermöglicht KI-gestützte prädiktive Analysen, um Gerätefehlfunktionen und Patientenkomplikationen vorherzusehen, bevor sie auftreten.

- Die zunehmende Miniaturisierung und Portabilität von VAD-Komponenten erweitert die Möglichkeiten der ambulanten Behandlung und ermöglicht es Patienten, während der Unterstützung einen weitgehend normalen Lebensstil beizubehalten.

- Dieser Trend hin zu weniger invasiven, vernetzten und patientenzentrierten VAD-Lösungen definiert die klinischen Erwartungen und die Lebensqualität von Herzinsuffizienzpatienten neu.

- Die Nutzung fortschrittlicher, vollständig implantierbarer und drahtloser Herzunterstützungssysteme (VADs) nimmt sowohl in der Überbrückungstherapie bis zur Transplantation als auch in der dauerhaften Therapie zu, da Gesundheitsdienstleister der verbesserten Sicherheit, dem Komfort und der Unabhängigkeit der Patienten höchste Priorität einräumen.

Marktdynamik von ventrikulären Unterstützungssystemen

Treiber

Zunehmende Verbreitung von Herzinsuffizienz und Herz-Kreislauf-Erkrankungen

- Die zunehmende Verbreitung von fortgeschrittener Herzinsuffizienz und anderen Herz-Kreislauf-Erkrankungen ist ein Hauptgrund für die weltweit steigende Nachfrage nach ventrikulären Unterstützungssystemen.

- So berichtete Medtronic beispielsweise im März 2025 über einen Anstieg der LVAD-Implantationen, der auf die wachsende Zahl von Patienten mit terminaler Herzinsuffizienz zurückzuführen ist, die auf eine Herztransplantation warten.

- VADs bieten lebensrettende mechanische Kreislaufunterstützung für Patienten, die nicht für eine Herztransplantation geeignet sind oder auf ein Spenderorgan warten, und sind somit eine wichtige therapeutische Intervention.

- Das Bewusstsein von Ärzten und Patienten für die verbesserten Überlebensraten und die gesteigerte Lebensqualität fördert die breitere Anwendung von VADs in Krankenhäusern und Herzzentren.

- Zunehmende Kostenerstattung, eine verbesserte Gesundheitsinfrastruktur und der Ausbau spezialisierter Herzinsuffizienzprogramme fördern die Verbreitung von VADs sowohl in entwickelten als auch in Schwellenländern.

- Technologische Fortschritte bei Durchflussgeräten und Fernüberwachung verbessern die Gerätezuverlässigkeit und das Patientenmanagement und fördern so die Akzeptanz weiter.

- Steigende Investitionen in die klinische Forschung und Entwicklung für pädiatrische und Hochrisikopatienten erweitern den Kreis der für ventrikuläre Unterstützungssysteme infrage kommenden Patienten.

Zurückhaltung/Herausforderung

Hohe Kosten und gerätebedingte Komplikationen

- Die hohen Anschaffungskosten für ventrikuläre Unterstützungssysteme sowie die laufenden Wartungs- und Nachsorgekosten stellen nach wie vor ein erhebliches Hindernis für eine breitere Anwendung dar, insbesondere in preissensiblen Regionen.

- Beispielsweise haben längere Krankenhausaufenthalte und gerätebedingte Komplikationen wie Thrombose oder Infektion einige Patienten und Gesundheitsdienstleister vorsichtig gegenüber der VAD-Implantation gemacht.

- Komplexe chirurgische Eingriffe und die Anforderungen an die postoperative Versorgung schränken den Zugang zu spezialisierten Herzzentren ein und begrenzen so das Marktwachstum in Regionen mit unzureichender Gesundheitsinfrastruktur.

- Obwohl technologische Fortschritte unerwünschte Ereignisse reduzieren, stellen Bedenken hinsichtlich der langfristigen Zuverlässigkeit der Geräte, des Managements der Antikoagulationstherapie und der Patienten-Compliance weiterhin eine Herausforderung für die Akzeptanz dar.

- Die Überwindung dieser Hürden durch Kostenoptimierung, erhöhte Gerätesicherheit, klinische Schulungsprogramme und verbesserte postoperative Betreuung ist entscheidend für ein nachhaltiges Wachstum des Marktes für ventrikuläre Unterstützungssysteme.

- Begrenztes Bewusstsein und Wissenslücken bei Patienten und Pflegekräften hinsichtlich des Gerätemanagements und der Komplikationsprävention können die Akzeptanzraten beeinträchtigen.

- Regulatorische Hürden und strenge Zulassungsverfahren in bestimmten Ländern können die Einführung neuer VAD-Technologien verzögern und sich somit auf die gesamte Marktexpansion auswirken.

Marktumfang für ventrikuläre Unterstützungssysteme

Der Markt ist segmentiert nach Produkt, Anwendung, Design, Typ, Alter und Endnutzern.

- Nebenprodukt

Basierend auf dem Produkttyp ist der Markt für ventrikuläre Unterstützungssysteme (VAD) in linksventrikuläre Unterstützungssysteme (LVADs), rechtsventrikuläre Unterstützungssysteme (RVADs) und biventrikuläre Unterstützungssysteme (BiVADs) unterteilt. Das LVAD-Segment dominierte den Markt mit einem Umsatzanteil von 51,2 % im Jahr 2025. Dies ist auf die breite klinische Anwendung und die Wirksamkeit bei der Unterstützung von Patienten mit schwerer linksventrikulärer Dysfunktion zurückzuführen. LVADs werden aufgrund ihrer nachgewiesenen Verbesserung des Überlebens und der Lebensqualität bevorzugt als Überbrückungstherapie bis zur Transplantation und als dauerhafte Therapie eingesetzt. Krankenhäuser und spezialisierte Herzzentren bevorzugen LVADs aufgrund ihrer Kompatibilität mit fortschrittlicher kontinuierlicher Flusstechnologie, Fernüberwachung und überzeugenden klinischen Ergebnissen. Kontinuierliche Investitionen führender Hersteller in Forschung und Entwicklung haben die Langlebigkeit, Sicherheit und den Patientenkomfort der Geräte weiter verbessert. Die Vertrautheit der Ärzte mit den Systemen und die langjährige Erfahrung tragen weiterhin zur Dominanz des LVAD-Segments bei.

Für das Segment der biventrikulären Unterstützungssysteme (BiVAD) wird aufgrund der steigenden Zahl von Fällen biventrikulärer Herzinsuffizienz und komplexer Herzerkrankungen von 2026 bis 2033 das schnellste Wachstum erwartet. BiVADs unterstützen beide Herzkammern gleichzeitig und behandeln so schwere Mehrkammer-Herzfunktionsstörungen. Beispielsweise berichtete SynCardia im März 2025 über eine verstärkte Anwendung von BiVADs bei Patienten mit terminaler biventrikulärer Herzinsuffizienz. Technologische Innovationen wie Miniaturisierung und verbesserte Biokompatibilität beschleunigen dieses Wachstum. Eine Ausweitung der Kostenerstattung und ein steigendes Bewusstsein bei Ärzten und Patienten fördern die Akzeptanz zusätzlich. Auch Schwellenländer mit zunehmender Prävalenz von Herz-Kreislauf-Erkrankungen tragen zu einer raschen Verbreitung von BiVADs bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für ventrikuläre Unterstützungssysteme (VAD) in Überbrückungstherapie bis zur Transplantation (BTT), definitive Therapie, Überbrückungstherapie bis zur Genesung (BTR) und Überbrückungstherapie bis zur Kandidatenauswahl (BTC) unterteilt. Das Segment der BTT-Therapie dominierte den Markt im Jahr 2025 aufgrund seiner entscheidenden Rolle bei der Unterstützung von Patienten, die auf eine Herztransplantation warten. BTT-VADs stabilisieren die Hämodynamik, verbessern die Überlebensraten und sind die bevorzugte Wahl in Zentren für fortgeschrittene Herzinsuffizienz. Krankenhäuser priorisieren BTT-VADs aufgrund etablierter klinischer Protokolle und einer gut ausgebauten Infrastruktur für die Nachsorge nach der Implantation. Kontinuierlich arbeitende LVADs und Fernüberwachungssysteme verbessern das Patientenmanagement und stärken die Marktführerschaft. Die Vertrautheit der Ärzte mit den Systemen, positive Langzeitergebnisse und eine umfassende postoperative Betreuung tragen ebenfalls zur Marktführerschaft dieses Segments bei.

Die Therapie mit implantierbaren Herzunterstützungssystemen (VAD) zur gezielten Herzunterstützung wird voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen, getrieben von Patienten, die nicht für eine Herztransplantation geeignet sind. So berichtete Abbott beispielsweise für 2025 von einem Anstieg der VAD-Implantationen zur gezielten Herzunterstützung bei älteren und Hochrisikopatienten. Technologische Verbesserungen in Bezug auf Gerätesicherheit, Tragbarkeit und Fernüberwachung fördern die Akzeptanz. Erweiterte Erstattungspolitiken und ein gestiegenes Bewusstsein bei Ärzten und Patienten unterstützen das Marktwachstum zusätzlich. Fortschrittliche Systeme mit kontinuierlichem Fluss und verbesserte Patientenschulungsprogramme tragen ebenfalls zur steigenden Akzeptanz bei.

- Von Grund auf so konzipiert

Basierend auf dem Design wird der Markt in transkutane ventrikuläre Unterstützungssysteme (tVADs) und implantierbare ventrikuläre Unterstützungssysteme (iVADs) unterteilt. Das iVAD-Segment dominierte 2025 aufgrund seines vollständig implantierbaren Designs, das das Infektionsrisiko reduziert und die Mobilität der Patienten verbessert. iVADs ermöglichen eine Langzeitunterstützung mit minimalen externen Komponenten und verbessern so den Komfort und die Integration in den Alltag. Kontinuierlich arbeitende iVADs bieten hohe Effizienz, Langlebigkeit und Optionen zur Fernüberwachung. Die starke Akzeptanz wird durch Krankenhäuser und spezialisierte Herzzentren unterstützt. Die Präferenz der Patienten für weniger invasive und komfortablere Lösungen stärkt die Dominanz dieses Segments. Kontinuierliche Innovationen in der Implantattechnologie gewährleisten verbesserte Überlebensraten und klinische Zuverlässigkeit.

Für das Segment der temporären ventrikulären Unterstützungssysteme (tVADs) wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch die geringere Komplexität der Eingriffe und den Einsatz in temporären Unterstützungsszenarien. So werden tVADs beispielsweise zunehmend als Überbrückungstherapie bei akutem Herzversagen eingesetzt. Technologische Fortschritte in der Antriebssicherheit, dem reduzierten Infektionsrisiko und der Fernüberwachung tragen zu einer raschen Verbreitung bei. Auch die zunehmende Nutzung in Schwellenländern und das steigende Bewusstsein unter Ärzten fördern das Wachstum. Technologische Verbesserungen der Antriebssicherheit, der Implantationsfreundlichkeit und der Patientenüberwachung beschleunigen das Wachstum zusätzlich.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in pulsatile und kontinuierliche Flusssysteme unterteilt. Kontinuierlich arbeitende Systeme dominierten den Markt im Jahr 2025 mit einem Anteil von 46,5 % aufgrund ihrer geringeren Größe, höheren Effizienz und langfristigen Zuverlässigkeit. Kontinuierlich arbeitende VADs werden aufgrund besserer Überlebensraten und weniger Komplikationen bevorzugt für die Überbrückung bis zur Transplantation und die dauerhafte Therapie eingesetzt. Fortschrittliche Sensorintegration und Fernüberwachung verbessern das klinische Management und die Patientenadhärenz. Krankenhäuser und spezialisierte Zentren bevorzugen kontinuierlich arbeitende Systeme aufgrund ihrer langfristigen Leistungsfähigkeit. Das Vertrauen der Ärzte und die nachgewiesenen klinischen Ergebnisse untermauern ihre Marktführerschaft.

Es wird erwartet, dass pulsatile Flow-Systeme von 2026 bis 2033 das schnellste Wachstum verzeichnen werden, insbesondere bei Kindern und Patienten mit geringer Körpergröße. So werden pulsatile Flow-VADs beispielsweise für Kinder und Patienten mit spezifischen klinischen Anforderungen eingesetzt. Technologische Verbesserungen in den Bereichen Miniaturisierung, Gerätehaltbarkeit und Sicherheitsprotokolle fördern dieses Wachstum. Auch Schwellenländer mit sich entwickelnder Gesundheitsinfrastruktur bieten Potenzial für die Anwendung pulsativer Flow-Systeme. Ein gesteigertes Bewusstsein bei Ärzten und Pflegekräften trägt zusätzlich zur Verbreitung in speziellen Patientengruppen bei.

- Nach Alter

Basierend auf dem Alter ist der Markt in unter 18, 19–36, 40–59, 60–79 und über 80 Jahre unterteilt. Die Altersgruppe der 60- bis 79-Jährigen dominierte den Markt im Jahr 2025 aufgrund der höheren Prävalenz fortgeschrittener Herzinsuffizienz und Komorbiditäten. Diese Patientengruppe stellt die Mehrheit der Kandidaten für eine Überbrückungstherapie bis zur Transplantation und eine dauerhafte Therapie dar. Klinische Ergebnisse und die Nachsorge nach der Implantation sind gut dokumentiert, was eine hohe Akzeptanz gewährleistet. Krankenhäuser konzentrieren sich bei ihren VAD-Implantationsprogrammen auf diese Altersgruppe. Die Vertrautheit der Ärzte mit dem System und die positiven Langzeitergebnisse stärken die Marktführerschaft. Das Segment profitiert von kontinuierlichen Verbesserungen der Gerätesicherheit und der Überwachungstechnologien.

Die Altersgruppe der unter 18-Jährigen dürfte im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die verstärkte Nutzung von Herzunterstützungssystemen (VAD) speziell für Kinder und das wachsende Bewusstsein für angeborene und erworbene Herzerkrankungen. So ermöglichen beispielsweise spezialisierte, miniaturisierte Geräte eine breitere Anwendung bei Kindern. Wachsende pädiatrische Herzprogramme, technologische Innovationen und die Expansion in aufstrebende Märkte tragen ebenfalls zum Wachstum bei. Kontinuierliche Forschung und Entwicklung im Bereich der pädiatrischen VAD-Systeme fördert die Akzeptanz zusätzlich. Fortschritte bei miniaturisierten Geräten und spezialisierten pädiatrischen Versorgungsprogrammen erleichtern das Wachstum in diesem Segment.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflegeeinrichtungen und Sonstige unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 mit dem größten Umsatzanteil aufgrund ihrer chirurgischen Expertise, der Überwachungsinfrastruktur und der erforderlichen Nachsorge. Große Herzzentren sind führend bei der Anwendung von Herzunterstützungssystemen für Patienten, die auf eine Transplantation warten oder eine dauerhafte Therapie benötigen. Krankenhäuser bieten umfassende prä- und postoperative Unterstützung und tragen so zu einer höheren Überlebensrate der Patienten bei. Klinische Erfahrung und Investitionen in die Infrastruktur stärken ihre Marktführerschaft. Die enge Zusammenarbeit zwischen Krankenhäusern und Herstellern von Herzunterstützungssystemen fördert Innovation und deren Verbreitung.

Die häusliche Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Telemedizin, Fernüberwachung von Patienten und tragbare VAD-Systeme. So bevorzugen Patienten beispielsweise zunehmend die Genesung und Langzeitpflege zu Hause. Fortschritte bei der Portabilität, Sicherheit und den Fernunterstützungssystemen der Geräte beschleunigen deren Verbreitung. Der Ausbau von Programmen für die häusliche Pflege in Schwellenländern beflügelt das Wachstum zusätzlich. Erhöhter Patientenkomfort und geringere Krankenhauskosten sind weitere Faktoren, die das Wachstum dieses Segments unterstützen.

Marktanalyse für ventrikuläre Unterstützungssysteme

- Nordamerika dominierte 2025 den Markt für ventrikuläre Unterstützungssysteme mit dem größten Umsatzanteil von 38,7 %. Dies ist auf hohe Gesundheitsausgaben, eine fortschrittliche Infrastruktur für die Herzversorgung und die Präsenz führender Gerätehersteller zurückzuführen. In den USA ist ein signifikantes Wachstum bei VAD-Implantationen zu verzeichnen, insbesondere im Rahmen der Überbrückung bis zur Transplantation und der dauerhaften Therapie.

- Patienten und Gesundheitsdienstleister in der Region priorisieren fortschrittliche Lösungen für die Herzversorgung, einschließlich VADs, aufgrund ihrer nachgewiesenen klinischen Ergebnisse, Zuverlässigkeit und Integration mit kontinuierlichen Überwachungs- und Telemedizinplattformen.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, die Präsenz wichtiger VAD-Hersteller und eine starke Kostenerstattung unterstützt, wodurch sich VADs als bevorzugte Behandlungsoption für Patienten in der Überbrückungstherapie bis zur Transplantation und in der Dauertherapie etablieren.

Einblick in den US-Markt für ventrikuläre Unterstützungssysteme

Der US-amerikanische Markt für ventrikuläre Unterstützungssysteme (VADs) erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz fortgeschrittener Herzinsuffizienz und eine gut ausgebaute Gesundheitsinfrastruktur. Patienten und Ärzte setzen zunehmend auf VADs als Überbrückungstherapie bis zur Transplantation und als dauerhafte Therapie, gestützt durch nachgewiesene klinische Ergebnisse und langfristige Überlebensvorteile. Die zunehmende Integration von kontinuierlich arbeitenden Systemen, Fernüberwachungssystemen und Telemedizinlösungen treibt den Markt zusätzlich an. Darüber hinaus tragen günstige Erstattungspolitiken, die Präsenz führender VAD-Hersteller und intensive Forschungs- und Entwicklungsaktivitäten maßgeblich zum Marktwachstum bei. Auch der Trend zu patientenzentrierter Versorgung und häuslichen Überwachungsprogrammen fördert die Akzeptanz.

Einblick in den europäischen Markt für ventrikuläre Unterstützungssysteme

Der europäische Markt für ventrikuläre Unterstützungssysteme (VADs) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Prävalenz von terminaler Herzinsuffizienz und das wachsende Bewusstsein für moderne Herztherapien. Die Nachfrage nach mechanischer Kreislaufunterstützung in Krankenhäusern und spezialisierten Herzzentren fördert die Anwendung von VADs. Der Fokus der europäischen Gesundheitssysteme auf die Verbesserung des Patientenüberlebens und der Lebensqualität begünstigt den Einsatz von VADs sowohl in der Überbrückungstherapie bis zur Transplantation als auch in der dauerhaften Therapie. Zusätzlich wird der Markt durch Erstattungsinitiativen und grenzüberschreitende klinische Kooperationen gestützt. Kontinuierliche technologische Verbesserungen und die hohe Expertise der Ärzte tragen weiter zum Wachstum bei.

Einblick in den britischen Markt für ventrikuläre Unterstützungssysteme

Der Markt für ventrikuläre Unterstützungssysteme (VADs) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Herzinsuffizienzpatienten und die wachsende Nachfrage nach fortschrittlichen Behandlungsmethoden. Krankenhäuser und Herzzentren setzen VADs ein, um die Behandlungsergebnisse zu verbessern und die Wartezeiten für Herztransplantationen zu verkürzen. Darüber hinaus bestärken das zunehmende Bewusstsein für die Sicherheit der Geräte, die Möglichkeiten der Fernüberwachung und die Integration von Telemedizin sowohl Patienten als auch Ärzte in der Anwendung von VAD-Lösungen. Die robuste Gesundheitsinfrastruktur Großbritanniens und die Förderung medizinischer Innovationen werden das Marktwachstum voraussichtlich weiter ankurbeln. Nationale Initiativen zur Förderung fortschrittlicher Herzversorgung verstärken die Akzeptanz zusätzlich.

Einblick in den deutschen Markt für ventrikuläre Unterstützungssysteme

Der deutsche Markt für ventrikuläre Unterstützungssysteme (VADs) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und der starke Fokus auf technologischen Fortschritt im Gesundheitswesen. Krankenhäuser und spezialisierte Herzzentren setzen VADs aufgrund ihrer nachgewiesenen Wirksamkeit hinsichtlich Überlebensrate und Lebensqualität zunehmend ein. Deutschlands Fokus auf Innovation, Patientensicherheit und Nachsorge fördert den Einsatz fortschrittlicher, kontinuierlich arbeitender und implantierbarer Systeme . Darüber hinaus unterstützen die Erstattungspolitiken des öffentlichen und privaten Gesundheitswesens das Marktwachstum. Aufklärungskampagnen und Kooperationen zwischen Ärzten und VAD-Herstellern tragen zusätzlich zur Verbreitung bei.

Einblick in den Markt für ventrikuläre Unterstützungssysteme im asiatisch-pazifischen Raum

Der Markt für ventrikuläre Unterstützungssysteme (VAD) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Inzidenz von Herz-Kreislauf-Erkrankungen, die zunehmenden Gesundheitsausgaben und die verbesserte medizinische Infrastruktur in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf fortschrittliche Herzversorgung, staatliche Initiativen zur Unterstützung des Herzinsuffizienzmanagements und die Einführung neuer Technologien treiben das Marktwachstum an. Darüber hinaus fördern der verbesserte Zugang zu Krankenhäusern mit spezialisierten Kardiologieabteilungen und das gestiegene Bewusstsein bei Ärzten und Patienten die Akzeptanz. Neue Produktionszentren für Medizinprodukte im asiatisch-pazifischen Raum verbessern die Erschwinglichkeit und Verfügbarkeit der Systeme. Auch die zunehmenden Schulungsprogramme für Herzchirurgen und die Unterstützungssysteme nach der Implantation tragen zum Wachstum bei.

Einblick in den japanischen Markt für ventrikuläre Unterstützungssysteme

Der japanische Markt für ventrikuläre Unterstützungssysteme (VADs) gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Prävalenz von Herz-Kreislauf-Erkrankungen und der zunehmenden Alterung der Bevölkerung an Dynamik. Krankenhäuser und spezialisierte Herzzentren setzen VADs vermehrt sowohl zur Überbrückung bis zur Transplantation als auch als dauerhafte Therapie ein. Die Integration von Fernüberwachung, Telemedizinlösungen und kontinuierlicher Flusstechnologie treibt das Marktwachstum an. Darüber hinaus fördert das wachsende Bewusstsein der Patienten für die Langzeitergebnisse der Therapie die Anwendung von VADs. Japans Fokus auf eine qualitativ hochwertige Gesundheitsversorgung und staatliche Initiativen zur Förderung fortschrittlicher Herzbehandlungen unterstützen die Marktexpansion zusätzlich. Gemeinsame Forschungs- und Entwicklungsprogramme mit globalen VAD-Herstellern treiben außerdem die technologische Innovation voran.

Einblick in den indischen Markt für ventrikuläre Unterstützungssysteme

Der indische Markt für ventrikuläre Unterstützungssysteme (VADs) wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für fortschrittliche Therapien. Krankenhäuser und Herzzentren setzen VADs sowohl zur Überbrückung bis zur Transplantation als auch für Therapien an spezialisierten Standorten ein. Der zunehmende Medizintourismus und die Verfügbarkeit fortschrittlicher, kostengünstiger Geräte sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus fördern die wachsende Expertise der Ärzte, die verbesserte postoperative Versorgung und staatliche Initiativen zur Unterstützung der Herz-Kreislauf-Gesundheit die Akzeptanz von VADs. Auch das steigende Bewusstsein der Patienten und die heimische Geräteproduktion tragen zur Marktexpansion bei.

Marktanteil von ventrikulären Unterstützungssystemen

Die Branche der ventrikulären Unterstützungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Medtronic (Irland)

- Berlin Heart GmbH (Deutschland)

- Abiomed, Inc. (USA)

- CorWave SA (Frankreich)

- Evaheart, Inc. (Japan)

- ReliantHeart, Inc. (USA)

- Jarvik Heart, Inc. (USA)

- SynCardia Systems, LLC (USA)

- Terumo Corporation (Japan)

- Calon Cardio Technology Ltd. (UK)

- BiVACOR, Inc. (USA)

- Cirtec Medical Systems (USA)

- FineHeart SA (Schweiz)

- CH Biomedical Inc. (USA)

- Leviticus Cardio Ltd. (UK)

- NuPulseCV, Inc. (USA)

- Windmill Cardiovascular Systems, Inc. (USA)

- CardiacAssist, Inc. (USA)

- LivaNova PLC (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für ventrikuläre Unterstützungssysteme?

- Im September 2025 präsentierte CorWave auf der Konferenz der Heart Failure Society of America (HFSA) Zwischenergebnisse seiner ersten klinischen Studie am Menschen (FIH). Der erste mit CorWaves LVAS unterstützte Patient zeigte vor der Entlassung einen verbesserten Funktionsstatus (NYHA-Klasse I). Nach 84 Tagen Unterstützung wurde bei dem Patienten erfolgreich eine Herztransplantation durchgeführt, wobei bei der Explantation kein Thrombus festgestellt wurde – ein vielversprechender Machbarkeitsnachweis für die neue Wellenmembrantechnologie.

- Im Juli 2025 gab CorWave die weltweit erste Implantation seines LVAS der nächsten Generation bekannt – eines linksventrikulären Unterstützungssystems, das auf der bahnbrechenden „undulierenden Membran“-Technologie basiert. Die Implantation erfolgte bei einem Patienten im St. Vincent’s Hospital in Sydney. Anders als herkömmliche VADs erhält diese Pumpe die natürliche Pulsation, anstatt sie durch einen kontinuierlichen Blutfluss zu ersetzen. Dies stellt einen bedeutenden technologischen Meilenstein in der mechanischen Kreislaufunterstützung dar.

- Im April 2025 gab CorWave erfolgreiche präklinische Ergebnisse bekannt: Sechsmonatige chronische In-vivo-Studien und 60-tägige chronische Implantationen bei Schafen zeigten kein Geräteversagen oder Thrombosen, was die Sicherheit und Hämokompatibilität der Wellenmembranpumpe bestätigte und den Weg für klinische Studien am Menschen ebnete.

- Im März 2025 wurde für das HeartMate 3 LVAS (von Abbott) eine Sicherheitswarnung herausgegeben: Bei bestimmten Einheiten der mobilen Stromversorgungseinheit (MPU) traten plötzliche Leistungsprobleme auf, woraufhin das Unternehmen Krankenhäuser informierte und einen Austausch plante.

- Im Mai 2024 ordnete die US-amerikanische Arzneimittelbehörde FDA einen Rückruf der Klasse I für das HeartMate 3 LVAS-Implantatset an. Grund dafür waren Berichte über Blutleckagen oder Lufteintritt an der Dichtungsfläche zwischen der Zuflusskanüle und der apikalen Manschette – ein schwerwiegendes Sicherheitsrisiko, das bei Patienten zu Blutungen, Luftembolien oder Rechtsherzversagen führen kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.