Global Video Telemedicine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.78 Billion

USD

12.00 Billion

2025

2033

USD

4.78 Billion

USD

12.00 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 12.00 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Videotelemedizin nach Kommunikationstechnologie (3G, 4G, Satellitenkommunikation, ADSL und Breitband-ISDN), Anwendung (Kardiologie, Dermatologie, Neurologie und Psychiatrie, Orthopädie, Onkologie, Radiologie, Pathologie, Gynäkologie und Zahnmedizin), Bereitstellung (Cloud-basierte und lokale Videokonferenzen), Komponente (Hardware und Software), Endnutzer (Krankenhäuser, Kliniken, häusliche Pflegedienste und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Videotelemedizin

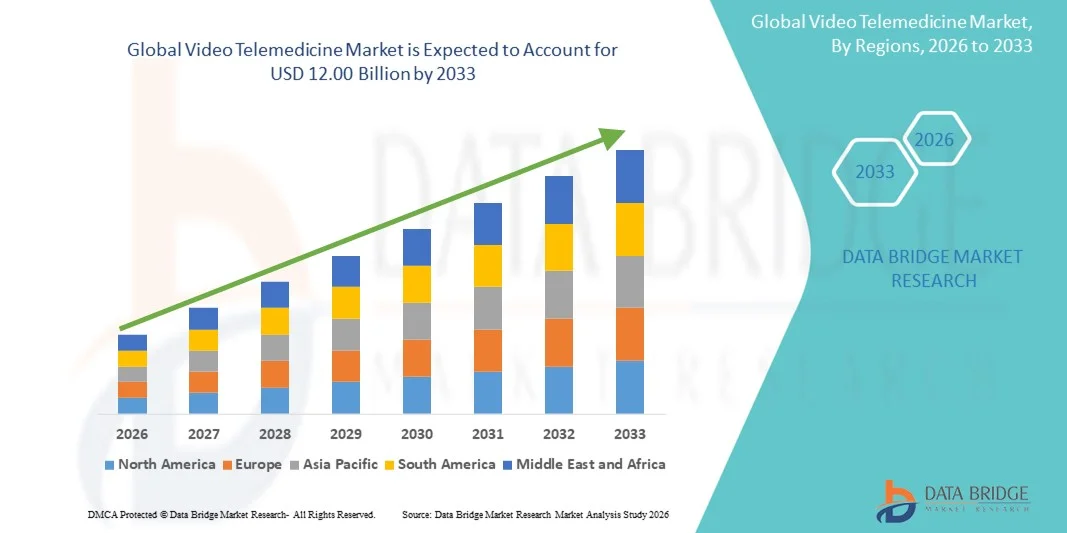

- Der globale Markt für Videotelemedizin hatte im Jahr 2025 einen Wert von 4,78 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,20 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch den zunehmenden Einsatz von Telemedizin-Technologien, die fortschreitende digitale Transformation im Gesundheitswesen und die wachsende Akzeptanz virtueller Konsultationen sowohl bei Patienten als auch bei Leistungserbringern angetrieben.

- Zudem positioniert die Nachfrage nach effizienten, zugänglichen und integrierten digitalen Gesundheitslösungen die Videotelemedizin als entscheidenden Bestandteil der modernen Gesundheitsversorgung. Diese sich überschneidenden Entwicklungen beschleunigen die Einführung videobasierter klinischer Interaktionen und stärken damit den Wachstumskurs der Branche erheblich.

Marktanalyse für Videotelemedizin

- Die Videotelemedizin, die virtuelle Echtzeit-Konsultationen zwischen Patienten und Gesundheitsdienstleistern ermöglicht, wird aufgrund ihrer Fähigkeit, die Zugänglichkeit zu verbessern, Wartezeiten für Patienten zu verkürzen und nahtlose klinische Ferninteraktionen über verschiedene medizinische Fachrichtungen hinweg zu unterstützen, zu einem unverzichtbaren Bestandteil moderner digitaler Gesundheitsökosysteme.

- Die zunehmende Nachfrage nach Videotelemedizinlösungen wird in erster Linie durch den globalen Wandel hin zu digitalen Gesundheitsmodellen, den steigenden Bedarf an Fernbehandlung, die zunehmende Verbreitung chronischer Krankheiten und die starke Präferenz der Patienten für bequeme, bedarfsgerechte virtuelle Konsultationen angetrieben.

- Nordamerika dominierte 2025 den Markt für Videotelemedizin mit dem größten Umsatzanteil von 42,5 %. Dies ist auf eine fortschrittliche IT-Infrastruktur im Gesundheitswesen, eine hohe Breitbandverfügbarkeit, günstige Erstattungspolitiken für virtuelle Behandlungen und die starke Akzeptanz durch Krankenhäuser, Kliniken und Versicherer zurückzuführen. In den USA ist ein deutliches Wachstum in den Bereichen virtuelle Primärversorgung, psychische Gesundheit und Management chronischer Erkrankungen zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind die rasche Digitalisierung der Gesundheitssysteme, staatlich geförderte Telemedizininitiativen , die zunehmende Verbreitung von Smartphones und Internet sowie die steigende Nachfrage nach zugänglicher Gesundheitsversorgung in unterversorgten und ländlichen Gebieten.

- Der Softwaresektor dominierte den Markt für Videotelemedizin mit einem Anteil von 61,8 % im Jahr 2025. Treiber dieses Wachstums war der steigende Bedarf an sicheren, interoperablen und cloudbasierten Videokommunikationsplattformen, die HD-Konsultationen, die Integration elektronischer Patientenakten, KI-gestützte Diagnostik und skalierbare virtuelle Versorgungsmodelle in Krankenhäusern, Kliniken und der häuslichen Pflege unterstützen.

Berichtsumfang und Marktsegmentierung für Videotelemedizin

|

Eigenschaften |

Videotelemedizin: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im Markt für Videotelemedizin

Integration von KI-gestützter und telemedizinischer Patientenüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Videotelemedizin ist die Integration von künstlicher Intelligenz (KI) und Fernüberwachungstools für Patienten in virtuelle Versorgungsplattformen, wodurch die diagnostische Genauigkeit verbessert und eine kontinuierliche Patientenversorgung ermöglicht wird.

- Die Telemedizinplattform von Amwell beispielsweise integriert KI-gestützte Symptom-Checker in Videosprechstunden, sodass Ärzte die Behandlung priorisieren und individuellere Empfehlungen geben können. Auch Teladoc Health nutzt KI-Analysen, um Vitalfunktionen von Patienten zu überwachen und potenzielle Gesundheitsrisiken während Fernbehandlungen zu erkennen.

- Die Integration von KI ermöglicht es Plattformen, Patientendaten zu analysieren, chronische Erkrankungen zu verfolgen und prädiktive Erkenntnisse zu liefern, wodurch Behandlungsergebnisse verbessert und Wiedereinweisungen ins Krankenhaus reduziert werden. Beispielsweise nutzen einige Plattformen KI, um frühe Anzeichen einer Verschlechterung bei Herz- oder Diabetespatienten zu erkennen und Ärzte automatisch zu alarmieren.

- Die nahtlose Integration von Videotelemedizin mit tragbaren Geräten und Gesundheits-Apps ermöglicht es Gesundheitsdienstleistern, während der Konsultationen Echtzeitdaten zu erfassen und so fundiertere Entscheidungen und proaktive Interventionen zu ermöglichen.

- Dieser Trend hin zu intelligenten, datengestützten und vernetzten Telemedizinlösungen verändert die Erwartungen der Patienten an die virtuelle Versorgung. Unternehmen wie MDLIVE entwickeln daher KI-gestützte Telemedizin-Tools mit Funktionen wie prädiktiver Analytik, automatisierter Triage und Integration in elektronische Patientenakten.

- Die Nachfrage nach Telemedizinplattformen mit KI-gestützten Analysen und Echtzeitüberwachung wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da Patienten zunehmend Wert auf Komfort, Kontinuität der Versorgung und personalisierte Behandlung legen.

Marktdynamik der Videotelemedizin

Treiber

Steigende Nachfrage aufgrund von Gesundheitszugänglichkeit und digitaler Transformation

- Der steigende Bedarf an leicht zugänglichen Gesundheitsdienstleistungen in Verbindung mit der beschleunigten digitalen Transformation der Gesundheitssysteme ist ein wesentlicher Treiber für die zunehmende Verbreitung der Videotelemedizin.

- Beispielsweise erweiterte Teladoc Health im März 2025 seine virtuellen Versorgungsprogramme für chronisch Kranke in ländlichen Gebieten der USA, um Lücken im Zugang zur Gesundheitsversorgung zu schließen und die Fernbehandlung von Patienten zu unterstützen. Es wird erwartet, dass solche Initiativen führender Anbieter das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Da Patienten eine bequeme Versorgung von zu Hause aus suchen und Gesundheitssysteme bestrebt sind, Überbelegung zu reduzieren, bietet die Videotelemedizin fortschrittliche Funktionen wie Echtzeit-Konsultationen, Fernüberwachung und Nachsorge und stellt somit eine überzeugende Alternative zu persönlichen Arztbesuchen dar.

- Darüber hinaus unterstützen staatliche Initiativen zur Förderung der Kostenerstattung für Telemedizin und der Digitalisierung des Gesundheitswesens die Integration von Videosprechstunden in die reguläre Gesundheitsversorgung und ermöglichen es Krankenhäusern und Kliniken, die virtuelle Versorgung effizient auszuweiten.

- Die Bequemlichkeit von On-Demand-Konsultationen, kürzeren Anfahrtszeiten und einem kontinuierlichen Versorgungsmanagement sind Schlüsselfaktoren für die zunehmende Akzeptanz bei Patienten, Leistungserbringern und Kostenträgern. Der Trend hin zu integrierten digitalen Gesundheitsökosystemen und patientenzentrierter Versorgung stärkt den Markt zusätzlich.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und regulatorische Komplexität

- Bedenken hinsichtlich Cybersicherheitslücken in Telemedizinplattformen stellen eine erhebliche Herausforderung für deren breitere Marktdurchdringung dar. Da Videokonsultationen auf Internetverbindungen und digitale Daten angewiesen sind, sind sie anfällig für Hackerangriffe, Datenlecks und unbefugten Zugriff, was bei Patienten und Leistungserbringern Besorgnis auslöst.

- Beispielsweise haben Berichte über Ransomware-Angriffe auf Gesundheitsdienstleister einige Patienten verunsichert, virtuelle Sprechstunden in Anspruch zu nehmen, insbesondere bei sensiblen medizinischen Informationen.

- Die Behebung dieser Sicherheitsbedenken durch Ende-zu-Ende-Verschlüsselung, sichere Authentifizierungsprotokolle und die Einhaltung von HIPAA und anderen regionalen Vorschriften ist entscheidend für den Vertrauensaufbau. Unternehmen wie Amwell und MDLIVE legen Wert auf robuste Sicherheitsmaßnahmen und Compliance-Funktionen, um Nutzern Sicherheit zu geben. Darüber hinaus können die vergleichsweise hohen Implementierungskosten für Krankenhäuser und kleinere Kliniken, insbesondere für Plattformen mit integrierter KI und Überwachungsfunktionen, die Akzeptanz einschränken.

- Obwohl die Plattformpreise allmählich wettbewerbsfähiger werden, kann der wahrgenommene Aufpreis für fortschrittliche Telemedizinfunktionen die Nutzung hemmen, insbesondere in Entwicklungsländern oder kleineren Gesundheitseinrichtungen ohne digitale Infrastruktur.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheit, regulatorische Leitlinien und kostengünstige, skalierbare Telemedizinlösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für Videotelemedizin

Der Markt ist segmentiert nach Kommunikationstechnologie, Anwendung, Einsatz, Komponente und Endnutzer.

- Nach Kommunikationstechnologie

Auf Basis der Kommunikationstechnologie ist der Markt in 3G, 4G, Satellitenkommunikation, ADSL und Breitband-ISDN unterteilt. Das 4G-Segment dominierte den Markt mit dem größten Umsatzanteil von 47,8 % im Jahr 2025, angetrieben durch seine weite Verbreitung, schnelles mobiles Internet, geringe Latenz und zuverlässige Videostreaming-Qualität. Gesundheitsdienstleister priorisieren häufig 4G-fähige Telemedizinlösungen für Echtzeitkonsultationen, Fernüberwachung und die Integration mit tragbaren Geräten und mobilen Gesundheitsanwendungen. 4G-Plattformen unterstützen eine nahtlose Verbindung zwischen Ärzten und Patienten in städtischen und halbstädtischen Gebieten und verbessern so den Zugang zu spezialisierter Versorgung. Der Markt verzeichnet auch eine starke Nachfrage nach 4G aufgrund seiner Kompatibilität mit Cloud-basierten Plattformen und KI-gestützten Telemedizinlösungen. Patienten und Kliniker profitieren von reduzierten Konsultationsverzögerungen und unterbrechungsfreier Datenübertragung während Videoanrufen. Die robuste Infrastruktur, die die 4G-Konnektivität unterstützt, macht sie zur bevorzugten Wahl für Krankenhäuser und große Kliniken, die skalierbare Telemedizin-Implementierungen anstreben

Das Segment Breitband-ISDN wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in Krankenhäusern und Fachkliniken, die sichere, hochauflösende Videoqualität und stabile Verbindungen benötigen. Breitband-ISDN ist aufgrund seiner Fähigkeit, mehrere Videostreams gleichzeitig zu übertragen, besonders für Telemedizin-Systeme auf Unternehmensebene geeignet. Gesundheitsdienstleister nutzen ISDN-Konnektivität für fachübergreifende Konsultationen, Teleradiologie und Ferndiagnostik, um minimale Latenzzeiten und ein optimiertes Patientenerlebnis zu gewährleisten. Das Wachstum dieses Segments wird durch steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens und Initiativen zur digitalen Transformation unterstützt. Breitband-ISDN ermöglicht die nahtlose Integration in Krankenhausinformationssysteme und elektronische Patientenakten (EHRs). Die wachsende Nachfrage nach qualitativ hochwertigen Videokonsultationen in abgelegenen und ländlichen Gebieten beschleunigt die Einführung dieser Kommunikationstechnologie zusätzlich.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in Kardiologie, Dermatologie, Neurologie und Psychiatrie, Orthopädie, Onkologie, Radiologie, Pathologie, Gynäkologie und Zahnmedizin unterteilt. Das Segment Kardiologie hielt 2025 mit 28,4 % den größten Umsatzanteil, angetrieben durch den steigenden Bedarf an kontinuierlicher Überwachung von Herzpatienten, virtuellen Nachsorgeuntersuchungen und Ferndiagnostik. Krankenhäuser priorisieren telemedizinische Lösungen für die Kardiologie zur Echtzeit-EKG-Überwachung, Vitalüberwachung und Früherkennung von Anomalien. Telekonsultationen in der Kardiologie reduzieren Krankenhausbesuche bei gleichzeitiger Aufrechterhaltung einer qualitativ hochwertigen Patientenversorgung. Das Segment profitiert von der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und dem wachsenden Bewusstsein der Patienten für die Fernüberwachung der Gesundheit. Gesundheitsdienstleister verlassen sich zunehmend auf KI-gestützte Analysen, um Herzdaten während virtueller Konsultationen zu interpretieren. Der große Umsatzanteil spiegelt die weitverbreitete Nutzung durch Krankenhäuser, Kliniken und spezialisierte Versorgungszentren mit Schwerpunkt auf Herz-Kreislauf-Versorgung wider

Der Dermatologie-Sektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die visuelle Natur dermatologischer Untersuchungen, die sich effektiv per Videosprechstunde in hoher Qualität durchführen lassen. Telemedizin in der Dermatologie ermöglicht es Patienten, zeitnah Diagnosen und Behandlungen zu erhalten, ohne Klinikbesuche in Kauf nehmen zu müssen. Plattformen bieten die Integration von mobilen Apps und Bildgebungstools für eine präzise Beurteilung von Hauterkrankungen. Das Wachstum des Segments wird durch die steigende Bekanntheit telemedizinischer Dermatologie-Dienstleistungen und die Bequemlichkeit von Nachsorgeuntersuchungen aus der Ferne unterstützt. Kliniken und Krankenhäuser können so mehr Patienten erreichen und Terminrückstände abbauen. Patienten profitieren von schnelleren Konsultationen, kürzeren Wartezeiten und dem Zugang zu Spezialisten, die möglicherweise nicht vor Ort verfügbar sind.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt in cloudbasierte und lokale Videokonferenzsysteme unterteilt. Das Segment der cloudbasierten Lösungen dominierte 2025 mit einem Umsatzanteil von 62,5 %. Gründe hierfür sind Skalierbarkeit, Fernzugriff und die Integration mit elektronischen Patientenakten (EHRs) und KI-basierten Diagnosetools. Cloud-Plattformen ermöglichen es Krankenhäusern und Kliniken, eine große Anzahl virtueller Konsultationen ohne aufwendige IT-Infrastruktur zu verwalten. Dieses Segment wird aufgrund seiner Kosteneffizienz, der schnellen Bereitstellung und der Möglichkeit, mehrere Leistungserbringer und Patienten gleichzeitig zu verbinden, bevorzugt. Cloud-Lösungen erleichtern die Fernbehandlung über verschiedene Regionen hinweg und verbessern so die Patienteneinbindung und die Kontinuität der Versorgung. Gesundheitsdienstleister profitieren von Echtzeit-Updates, nahtlosem Datenaustausch und vereinfachtem Workflow-Management in der Telemedizin. Die Dominanz dieses Segments spiegelt die weltweit zunehmende Nutzung in Krankenhäusern, Fachkliniken und der häuslichen Pflege wider.

Das Segment der On-Premise-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Krankenhäuser und Kliniken, die sichere, intern verwaltete Telemedizinsysteme benötigen, bevorzugen diese Lösung. On-Premise-Lösungen bieten eine bessere Kontrolle über Patientendaten und gewährleisten die Einhaltung regionaler Gesundheitsvorschriften. Das Wachstum dieses Segments wird von großen Gesundheitseinrichtungen und Fachzentren getragen, die Cybersicherheit und Datenschutz priorisieren. On-Premise-Implementierungen unterstützen die Integration in die bestehende IT-Infrastruktur von Krankenhäusern und spezialisierte Medizingeräte. Sie ermöglichen zudem abteilungsübergreifende Konsultationen ohne Abhängigkeit von externen Cloud-Diensten. Das wachsende Bewusstsein für Datenschutz und die Einhaltung gesetzlicher Bestimmungen beschleunigt die Einführung von On-Premise-Telemedizinlösungen.

- Nach Komponenten

Auf der Basis der Komponenten ist der Markt in Hardware und Software unterteilt. Das Softwaresegment dominierte mit einem Marktanteil von 61,8 % im Jahr 2025, angetrieben von Telemedizinplattformen, KI-gestützter Patientenüberwachung und Planungs-/Verwaltungssoftware für virtuelle Konsultationen. Software ermöglicht es Gesundheitsdienstleistern, Termine, klinische Daten und Ferndiagnostik effizient zu verwalten. Krankenhäuser und Kliniken nutzen Software zur Workflow-Automatisierung, für Analysen und zur Integration mit elektronischen Patientenakten. Das Segment ist aufgrund der wachsenden Nachfrage nach mobilen Apps und cloudbasierten Telemedizinlösungen weit verbreitet. Patienten profitieren vom einfachen Zugang zu virtuellen Konsultationen und der Echtzeit-Gesundheitsüberwachung. Die Dominanz dieses Segments spiegelt seine entscheidende Rolle bei der Bereitstellung effizienter, sicherer und skalierbarer Telemedizin-Dienste wider

Das Hardware-Segment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochauflösenden Kameras, Mikrofonen, Wearables und Telemedizin-Überwachungsgeräten. Hardware verbessert die Qualität von Beratungen, unterstützt Ferndiagnosen und ermöglicht die kontinuierliche Patientenüberwachung. Krankenhäuser und ambulante Pflegedienste setzen zunehmend auf fortschrittliche Geräte, um die Effektivität der Telemedizin zu steigern. Die Integration mit KI und Cloud-Plattformen ermöglicht die Datenübertragung und -analyse in Echtzeit. Das Wachstum des Segments wird durch die zunehmende Nutzung von Telemedizin in Entwicklungsländern und ländlichen Regionen begünstigt. Fortschritte in der Hardware tragen zu einer besseren Patientenerfahrung und präziseren virtuellen Beratungen bei.

- Nach Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflegedienste und Sonstige unterteilt. Das Segment Krankenhäuser erzielte 2025 mit 45,7 % den größten Umsatzanteil, was auf die Nutzung von Telemedizin für ambulante Konsultationen, das Management chronischer Erkrankungen und die Nachsorge zurückzuführen ist. Krankenhäuser nutzen die virtuelle Versorgung, um die Zeit der Ärzte zu optimieren, Überlastungen zu reduzieren und die Patientenreichweite zu erweitern. Das Wachstum dieses Segments wird durch die Integration mit elektronischen Patientenakten und KI-basierten Analysen für das Fernmanagement von Patienten unterstützt. Krankenhäuser investieren häufig in skalierbare Telemedizinlösungen, um mehrere Fachrichtungen abzudecken. Der hohe Umsatzanteil spiegelt die weitverbreitete Nutzung in entwickelten Regionen mit fortschrittlicher Gesundheitsinfrastruktur wider. Telemedizin verbessert die Kontinuität der Versorgung, die Patientenzufriedenheit und die betriebliche Effizienz von Krankenhäusern

Das Segment der häuslichen Pflegedienste wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die Fernüberwachung von Patienten, der Bedarf einer alternden Bevölkerung und die Integration tragbarer Geräte. Häusliche Pflegedienste können Patienten eine kontinuierliche Betreuung ohne Krankenhausaufenthalte bieten und so deren Lebensqualität verbessern. Das Wachstum des Segments wird durch die steigende Nachfrage nach telemedizinisch unterstütztem Management chronischer Erkrankungen und präventiver Versorgung zu Hause angetrieben. Die Integration mit mobilen Apps ermöglicht eine nahtlose Kommunikation zwischen Pflegekräften, Ärzten und Patienten. Regierungen und Gesundheitsorganisationen fördern die häusliche Pflege durch Erstattungsinitiativen und Telemedizin-Richtlinien. Das Segment profitiert von der zunehmenden Verbreitung von Technologien in abgelegenen und ländlichen Gebieten, wodurch eine skalierbare Bereitstellung von Gesundheitsdienstleistungen ermöglicht wird.

Regionale Analyse des Marktes für Videotelemedizin

- Nordamerika dominierte den Markt für Videotelemedizin mit dem größten Umsatzanteil von 42,5 % im Jahr 2025, unterstützt durch eine fortschrittliche IT-Infrastruktur im Gesundheitswesen, eine hohe Breitbandverbreitung, günstige Erstattungspolitiken für virtuelle Behandlungen und eine starke Akzeptanz durch Krankenhäuser, Kliniken und Versicherer.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Bequemlichkeit, die kürzeren Anfahrtswege und die Echtzeitüberwachung, die durch Videotelemedizinplattformen ermöglicht werden, sowie die nahtlose Integration mit elektronischen Patientenakten (EHRs) und KI-gestützten Diagnosetools.

- Diese weite Verbreitung wird zusätzlich durch eine technologieaffine Bevölkerung, die hohe Smartphone-Nutzung und den wachsenden Bedarf an zugänglichen Gesundheitslösungen unterstützt, wodurch sich die Videotelemedizin als bevorzugte Versorgungsform in Krankenhäusern, Kliniken und der häuslichen Pflege etabliert.

Einblick in den US-amerikanischen Markt für Videotelemedizin

Der US-amerikanische Markt für Videotelemedizin wird 2025 mit 78 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die weitverbreitete Nutzung digitaler Gesundheitslösungen und eine leistungsstarke IT-Infrastruktur im Gesundheitswesen. Patienten und Leistungserbringer legen zunehmend Wert auf virtuelle Konsultationen, Fernüberwachung und die Kontinuität der Versorgung durch vernetzte Geräte. Die wachsende Beliebtheit KI-gestützter Plattformen, Cloud-basierter Systeme und die Integration mobiler Apps beflügeln den Markt zusätzlich. Darüber hinaus tragen günstige staatliche Erstattungsrichtlinien für Telemedizinleistungen und die Integration der Telemedizin in elektronische Patientenakten (EHRs) maßgeblich zum Marktwachstum bei. Die hohe Smartphone-Nutzung und eine technikaffine Bevölkerung verbessern die Zugänglichkeit und Akzeptanz von Videotelemedizin.

Einblick in den europäischen Markt für Videotelemedizin

Der europäische Markt für Videotelemedizin wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmenden Initiativen im Bereich der digitalen Gesundheit und die staatliche Förderung der Telemedizin. Die steigende Verbreitung chronischer Erkrankungen, die Urbanisierung und das wachsende Gesundheitsbewusstsein der Patienten fördern die Nutzung virtueller Versorgungslösungen. Europäische Gesundheitsdienstleister setzen Telemedizin ein, um den Zugang zu Fachärzten zu verbessern und die Anfahrtswege für Patienten zu verkürzen. Komfort, Kosteneffizienz und die Integration von Telemedizinplattformen in bestehende Krankenhaussysteme beschleunigen das Wachstum. Der Markt verzeichnet eine signifikante Akzeptanz in Krankenhäusern, Kliniken und der häuslichen Pflege.

Einblick in den britischen Markt für Videotelemedizin

Der britische Markt für Videotelemedizin wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zur Digitalisierung des Gesundheitswesens und die steigende Nachfrage der Patienten nach einem bequemen Zugang zu medizinischem Fachpersonal. Lange Wartezeiten und die eingeschränkte Erreichbarkeit von Krankenhäusern fördern die Nutzung virtueller Sprechstunden. Die Integration von Wearables, elektronischen Patientenakten (EHRs) und mobilen Apps unterstützt das Marktwachstum zusätzlich. Die robuste Gesundheitsinfrastruktur Großbritanniens, der weitverbreitete Internetzugang und das hohe Bewusstsein der Patienten für Telemedizin werden die Nutzung dieser Technologie voraussichtlich weiter ankurbeln. Steigende Investitionen in die Telemedizin seitens öffentlicher und privater Gesundheitsdienstleister verstärken die Marktexpansion.

Einblick in den deutschen Markt für Videotelemedizin

Der deutsche Markt für Videotelemedizin wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung digitaler Gesundheit, das steigende Bewusstsein für die Vorteile der Telemedizin sowie eine leistungsstarke IT-Infrastruktur. Deutschlands Fokus auf sichere und datenschutzorientierte Lösungen entspricht den Erwartungen der Patienten, insbesondere in Krankenhäusern und Fachkliniken. Die Nutzung virtueller Sprechstunden wird zudem durch das Management chronischer Erkrankungen und den Bedarf an telemedizinischer Versorgung durch Fachärzte vorangetrieben. Die Integration in Krankenhausinformationssysteme und KI-gestützte Überwachungstools steigert die Effektivität von Videotelemedizin-Diensten. Deutschlands Fokus auf Innovation, Digitalisierung des Gesundheitswesens und patientenzentrierte Versorgung trägt maßgeblich zum robusten Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für Videotelemedizin

Der Markt für Videotelemedizin im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens, die steigende Internetverbreitung und der Ausbau der Telemedizininfrastruktur in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für virtuelle Versorgung, gepaart mit staatlicher Förderung und Initiativen zur Modernisierung des Gesundheitswesens, beschleunigt die Akzeptanz. Telemedizin wird zunehmend für die ambulante Versorgung, das Management chronischer Erkrankungen und die Fernüberwachung eingesetzt. Die große Bevölkerung und die wachsende Mittelschicht der Region sowie die verbesserte Erschwinglichkeit von Telemedizinlösungen treiben das Marktwachstum an. Rasante technologische Fortschritte und die Integration in mobile Apps verbessern die Zugänglichkeit für Patienten und Leistungserbringer zusätzlich.

Einblick in den japanischen Markt für Videotelemedizin

Der japanische Markt für Videotelemedizin gewinnt aufgrund des hochtechnologischen Gesundheitswesens, der steigenden Nachfrage nach bequemer Versorgung und der staatlichen Förderung digitaler Gesundheitslösungen zunehmend an Bedeutung. Die wachsende Zahl intelligenter Krankenhäuser, die alternde Bevölkerung und der Bedarf an Fernüberwachung chronischer Erkrankungen tragen zur Verbreitung der Telemedizin bei. Die Integration von Wearables, KI-Analysen und Krankenhausinformationssystemen unterstützt dieses Wachstum. Patienten und Gesundheitsdienstleister schätzen die Möglichkeit virtueller Konsultationen, wodurch Krankenhausbesuche reduziert und gleichzeitig die Versorgungsqualität erhalten bleibt. Japans Fokus auf Innovation und technologisch fortschrittliche Gesundheitslösungen treibt die Verbreitung der Telemedizin weiterhin voran.

Einblick in den indischen Markt für Videotelemedizin

Der indische Markt für Videotelemedizin wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasch expandierende Gesundheitsinfrastruktur des Landes, die steigende Internet- und Smartphone-Nutzung sowie die wachsende Nachfrage nach zugänglicher Gesundheitsversorgung in ländlichen und städtischen Gebieten. Die Nutzung von Telemedizin nimmt in Krankenhäusern, Kliniken und der häuslichen Pflege zu, unterstützt durch staatliche Initiativen zur Förderung digitaler Gesundheits- und Telekonsultationsdienste. Die Erschwinglichkeit von Telemedizinplattformen in Verbindung mit einem wachsenden Bewusstsein bei Patienten und Anbietern beschleunigt das Marktwachstum. Die Integration mit mobilen Apps, Wearables und KI-gestützten Überwachungstools verbessert die Zugänglichkeit und Effektivität virtueller Versorgungslösungen zusätzlich.

Marktanteil der Videotelemedizin

Die Videotelemedizinbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- American Well (USA)

- Teladoc Health, Inc. (USA)

- GlobalMed Holdings, LLC (USA)

- MD Live (USA)

- Doctor on Demand, Inc. (USA)

- Babylon Holdings Ltd. (UK)

- Doxy.me Inc (USA)

- VSee (USA)

- MeMD (USA)

- Medweb (USA)

- HealthTap (USA)

- Cisco Systems, Inc. (USA)

- Koninklijke Philips (Niederlande)

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- SOC Telemed (USA)

- Ping An Good Doctor (China)

- Practo Technologies Pvt. Ltd. (Indien)

- Honeywell International Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Videotelemedizin?

- Im März 2025 ging Samaritan Health Services eine Partnerschaft mit KeyCare ein, um rund um die Uhr landesweit virtuelle Notfallversorgung über eine Epic-basierte Telemedizinplattform anzubieten, die es Patienten ermöglicht, über das MyChart-Portal auf Videokonsultationen zuzugreifen.

- Im März 2025 startete Microsoft Research in Ghana Live-Tests eines 3D-Telemedizinsystems (unter Verwendung der Holoportation™-Technologie) in einem mobilen Fahrzeug. Dies ermöglicht es mehreren entfernt stehenden Spezialisten, gemeinsam 3D-Patientenbilder für prä- oder postoperative Konsultationen zu begutachten – ein wichtiger Schritt zur Verbesserung der fachärztlichen Versorgung in abgelegenen Gebieten.

- Im November 2023 zeigte eine Machbarkeitsstudie zur 3D-Telemedizin (über eine internationale, multidisziplinäre Teamklinik), dass Echtzeit-3D-Telemedizin effektiv funktionieren kann, was das Potenzial für chirurgische Kooperationen im Ausland und Fernkonsultationen von Spezialisten, insbesondere für Länder mit niedrigem bis mittlerem Einkommen, aufzeigt.

- Im Juli 2023 führte Samaritan Health Services die neue Telemedizin-Plattform Epic Video Client ein, um ältere Systeme zu ersetzen. Dadurch werden sichere Videobesuche, ein vereinfachter klinischer Papierkram und ein einfacher Zugriff für Patienten und Ärzte über MyChart oder E-Mail-Benachrichtigungen ermöglicht.

- Im November 2021 demonstrierte eine Studie des University of Mississippi Medical Center (UMMC) den Erfolg der Fernüberwachung von Patienten mit Bluthochdruck mittels Telemedizin. Die Patienten nutzten Geräte für den Heimgebrauch, um Blutdruckdaten zu übermitteln, wodurch es den Ärzten ermöglicht wurde, die Behandlung zu überwachen, anzupassen und die Behandlungsergebnisse in ländlichen und unterversorgten Gebieten zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.