North America Blood Plasma And Plasma Derived Medicinal Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.72 Billion

USD

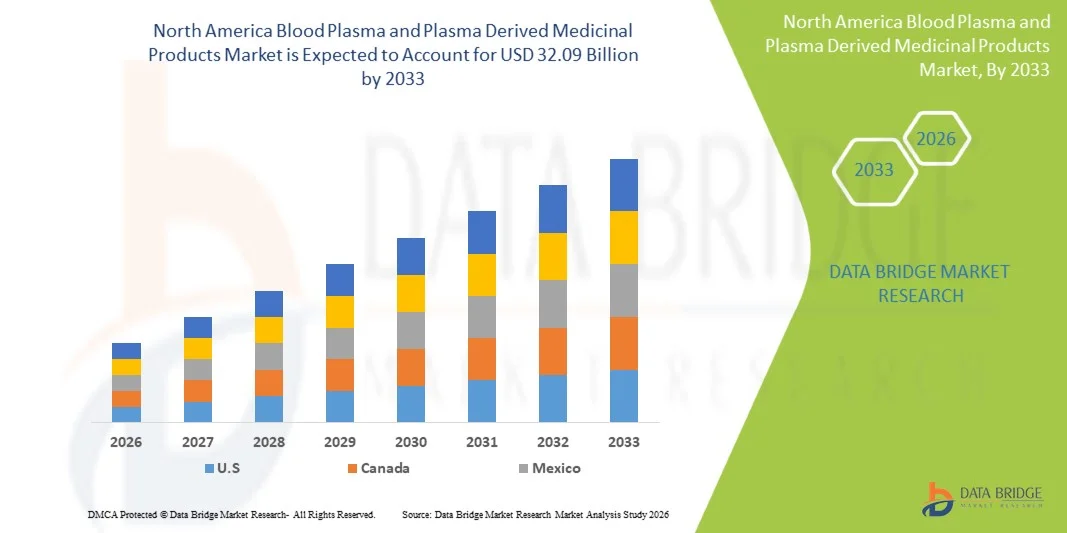

32.09 Billion

2025

2033

USD

17.72 Billion

USD

32.09 Billion

2025

2033

| 2026 –2033 | |

| USD 17.72 Billion | |

| USD 32.09 Billion | |

| % | |

|

Marktsegmentierung für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika nach Produkt (Immunglobuline, Gerinnungsfaktoren, Albumin, Proteaseinhibitoren, monoklonale Antikörper und andere aus Plasma gewonnene Proteine), Anwendung (Immunologie, Hämatologie, Intensivmedizin, Neurologie, Pneumologie, Hämato-Onkologie, Rheumatologie und weitere Anwendungen), Technologie (Ionenaustauschchromatographie, Affinitätschromatographie, Kryopräzipitation, Ultrafiltration und Mikrofiltration), Verfahren (moderne und traditionelle Plasmafraktionierung), Endverbraucher (Krankenhäuser und Kliniken, Forschungslabore, akademische Einrichtungen und Sonstige) und Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika

- Der nordamerikanische Markt für Blutplasma und daraus gewonnene Arzneimittel wird bis 2033 voraussichtlich ein Volumen von 32,09 Milliarden US-Dollar erreichen, gegenüber 17,72 Milliarden US-Dollar im Jahr 2025. Dies entspricht einem beachtlichen jährlichen Wachstum von 8,85 % im Prognosezeitraum von 2026 bis 2033.

- Das Wachstum des nordamerikanischen Marktes für Blutplasma und daraus gewonnene Arzneimittel wird maßgeblich durch die steigende Prävalenz chronischer, Autoimmun- und seltener Erkrankungen wie Immundefekte, Hämophilie und neurologische Erkrankungen angetrieben. Zunehmende Diagnosezahlen, eine alternde Bevölkerung und ein verbesserter Zugang zu fortschrittlichen Therapien steigern die Nachfrage nach plasmabasierten Behandlungen, darunter Immunglobuline, Albumin und Gerinnungsfaktoren, erheblich.

- Die Marktexpansion wird durch Fortschritte in der Infrastruktur zur Plasmagewinnung und in Fraktionierungstechnologien sowie durch günstige regulatorische Rahmenbedingungen und hohe Gesundheitsausgaben in der Region weiter begünstigt. Die wachsende Zahl von Plasmaspendezentren und die zunehmenden Investitionen großer biopharmazeutischer Unternehmen verbessern die Verfügbarkeit von Plasma und unterstützen die großtechnische Produktion hochwertiger, aus Plasma gewonnener Arzneimittel.

Marktanalyse für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika

- Der nordamerikanische Markt für Blutplasma und aus Plasma gewonnene Arzneimittel wächst mit einer stetigen durchschnittlichen jährlichen Wachstumsrate (CAGR), unterstützt durch die zunehmende Verbreitung chronischer und seltener Krankheiten, die steigende Akzeptanz von Biologika, starke Erstattungsrahmen und kontinuierliche Investitionen in die Infrastruktur für die Plasmagewinnung und -fraktionierung in der gesamten Region.

- Blutplasma und daraus gewonnene Arzneimittel spielen eine entscheidende Rolle bei lebensrettenden und langfristigen Therapien und unterstützen Anwendungen wie die Immunglobulin-Ersatztherapie, die Hämophiliebehandlung, die Intensivmedizin sowie die Behandlung neurologischer und immunologischer Erkrankungen. Ihre unverzichtbare Bedeutung in der modernen Medizin stärkt die Widerstandsfähigkeit des Gesundheitssystems und fördert therapeutische Innovationen in ganz Nordamerika.

- Die USA dominieren den nordamerikanischen Markt für Blutplasma und aus Plasma gewonnene Arzneimittel und werden im Jahr 2025 einen Marktanteil von 63,70 % erreichen. Dies wird durch das umfangreiche Plasmasammelnetzwerk, die starke Präsenz führender biopharmazeutischer Hersteller, die hohen Gesundheitsausgaben und ein günstiges regulatorisches und Erstattungsumfeld begünstigt.

- Die USA sind auch das am schnellsten wachsende Land in der Region mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,86 %. Dies spiegelt die steigende Nachfrage nach Therapien auf Plasmabasis, die zunehmende Belastung durch chronische und seltene Krankheiten, die Expansion von Plasmaspendezentren und kontinuierliche Investitionen in die inländische Plasmaverarbeitung und die Sicherung der Lieferkette wider.

- Immunglobuline sind das dominierende Segment und werden im Jahr 2025 einen Marktanteil von 41,30 % erreichen. Dies ist auf ihren umfangreichen Einsatz bei primären Immundefektkrankheiten, Autoimmunerkrankungen, neurologischen Erkrankungen und die zunehmende Anwendung außerhalb der zugelassenen Indikationen in neuen Therapiegebieten zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika

|

Attribute |

Wichtige Markteinblicke in Blutplasma und daraus gewonnene Arzneimittel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika

„Integration moderner Gesundheitsinfrastruktur“

- Der Ausbau fortschrittlicher Krankenhausnetzwerke und spezialisierter Behandlungszentren führt zu einer verstärkten Nutzung von aus Plasma gewonnenen Arzneimitteln, da moderne Einrichtungen besser für die Verabreichung komplexer biologischer Therapien wie Immunglobuline, Gerinnungsfaktoren und Albumin ausgestattet sind.

- Eine verbesserte Kühlkettenlogistik und Lagerinfrastruktur in den Gesundheitssystemen unterstützt die sichere Handhabung, den Transport und die langfristige Konservierung von aus Plasma gewonnenen Produkten, gewährleistet die Wirksamkeit der Produkte und reduziert Abfall.

- Die Integration digitaler Gesundheitssysteme und elektronischer Patientenakten (EMR) verbessert die Nachverfolgung der Behandlung, die Dosierungsgenauigkeit und die Patientenüberwachung und ermöglicht so eine effizientere und ergebnisorientierte Anwendung von plasmabasierten Therapien.

- Die Stärkung der Erstattungsrahmen und des Versicherungsschutzes innerhalb moderner Gesundheitssysteme verbessert den Zugang der Patienten zu teuren, aus Plasma gewonnenen Therapien, insbesondere bei chronischen, seltenen und lebensbedrohlichen Erkrankungen.

- Die Einführung standardisierter Behandlungsprotokolle und die Einhaltung gesetzlicher Vorschriften in modernisierten Gesundheitseinrichtungen gewährleisten eine gleichbleibende Qualität, Sicherheit und klinische Wirksamkeit von aus Plasma gewonnenen Arzneimitteln in Krankenhäusern und Infusionszentren.

Marktdynamik des nordamerikanischen Marktes für Blutplasma und daraus gewonnene Arzneimittel

Treiber

„Zunehmende Verbreitung seltener und chronischer Krankheiten“

- Die weltweit zunehmende Verbreitung seltener und chronischer Erkrankungen ist ein entscheidender Wachstumstreiber für den Markt für Blutplasma und daraus gewonnene Arzneimittel. Krankheiten wie primäre Immundefekte (PID), Hämophilie, Von-Willebrand-Syndrom, Alpha-1-Antitrypsin-Mangel sowie verschiedene Autoimmun- und neurologische Erkrankungen werden aufgrund von Fortschritten in der Diagnosetechnik und eines gestiegenen Bewusstseins bei Ärzten und Patienten immer häufiger diagnostiziert.

- Demografische Veränderungen, insbesondere die Alterung der Weltbevölkerung, verstärken die Nachfrage nach PDMPs zusätzlich. Ältere Erwachsene sind anfälliger für chronische und degenerative Erkrankungen wie Leberzirrhose, multiples Myelom, chronisch-entzündliche Erkrankungen und neurologische Erkrankungen, von denen viele auf plasmabasierte Produkte für eine wirksame Behandlung angewiesen sind.

- Diese Erkrankungen erfordern häufig eine Langzeitbehandlung, mitunter lebenslang, mit plasmabasierten Therapien wie Immunglobulinen, Gerinnungsfaktoren und Albumin. So sind beispielsweise Patienten mit primären Immundefekten (PID) stark auf intravenöse Immunglobuline (IVIG) angewiesen, um ihre Immunfunktion aufrechtzuerhalten, während Hämophiliepatienten regelmäßige Infusionen von Gerinnungsfaktoren benötigen, um Blutungen vorzubeugen. Die weltweit alternde Bevölkerung trägt zusätzlich zu diesem Trend bei, da ältere Erwachsene anfälliger für chronische Erkrankungen wie Leberzirrhose, multiples Myelom und chronisch-entzündliche Erkrankungen sind, die ebenfalls plasmabasierte Produkte erfordern. Darüber hinaus erkennen Regierungen und Gesundheitsorganisationen zunehmend die Belastung durch seltene Erkrankungen an, was zu einer verbesserten Krankheitsüberwachung, der Einrichtung nationaler Register und inklusiveren Erstattungspolitiken führt.

Zum Beispiel

- Im April 2025 zeigten Daten der CDC, dass 76,4 % der Erwachsenen in den USA mindestens eine chronische Erkrankung hatten, 51,4 % sogar mehrere. Dieser steigende Trend, auch bei jungen Erwachsenen, verdeutlicht die zunehmende Belastung durch chronische Krankheiten wie Hämophilie, primäre Immundefekte und das Von-Willebrand-Syndrom und erfordert eine stärkere Fokussierung auf lebenslange Betreuung und Behandlung.

- Im März 2025 unterstrich eine in PMC veröffentlichte Studie die erheblichen globalen Auswirkungen seltener Erkrankungen, von denen weltweit Millionen Menschen, insbesondere Kinder, betroffen sind. Der Artikel beleuchtet das komplexe Zusammenspiel genetischer und Umweltfaktoren sowie die anhaltenden diagnostischen Herausforderungen und Verzögerungen. Trotz Fortschritten in der Genommedizin und der Entwicklung von Orphan-Arzneimitteln sind wirksame Therapien weiterhin begrenzt, was umfassende, multidisziplinäre Behandlungsansätze erforderlich macht. Dies unterstreicht die Notwendigkeit einer zeitnahen und präzisen Diagnose dieser oft schwerwiegenden Erkrankungen.

- Eine im Februar 2025 in PMC veröffentlichte Studie mit Fokus auf die MENA-Region (Naher Osten und Nordafrika) unterstreicht die unverhältnismäßig hohe Prävalenz seltener Erkrankungen in diesem Gebiet, bedingt durch genetische und kulturelle Faktoren wie Blutsverwandtschaft. Der Bericht hebt die gravierenden Herausforderungen hervor, mit denen Patienten konfrontiert sind, darunter mangelndes Wissen über die Erkrankung und verzögerte Diagnosen, obwohl Regierungen und Organisationen Anreize für die Entwicklung von Arzneimitteln für seltene Erkrankungen schaffen. Dies verdeutlicht, dass der Zugang zu einer rechtzeitigen Behandlung seltener Erkrankungen trotz globaler Bemühungen in vielen Regionen weiterhin eingeschränkt ist.

Zurückhaltung/Herausforderung

„Hohe Kosten und komplexer Herstellungsprozess“

- Die hohen Kosten und die Komplexität der Herstellung von aus Plasma gewonnenen Arzneimitteln (PDMPs) stellen ein wesentliches Hindernis auf dem Weltmarkt dar. Der Produktionsprozess umfasst mehrere aufwendige Schritte, beginnend mit der Gewinnung von Humanplasma unter strengen medizinischen und regulatorischen Auflagen. Jede Spende muss gründlich auf Krankheitserreger und andere Verunreinigungen getestet werden, um die Sicherheit und Integrität des Ausgangsmaterials zu gewährleisten. Die anschließenden Fraktionierungs- und Reinigungsprozesse sind technologisch anspruchsvoll und erfordern Spezialausrüstung, qualifiziertes Personal und eine sterile Umgebung.

- Die Herstellung kann von der Plasmagewinnung bis zum Endprodukt bis zu 12 Monate dauern, wobei jeder Schritt strenge Qualitätskontrollen und die Einhaltung internationaler Richtlinien für Gute Herstellungspraxis (GMP) erfordert. Hinzu kommt, dass die notwendige Kühlkette bei Lagerung, Transport und Vertrieb die Betriebskosten weiter erhöht. Diese Faktoren führen insgesamt zu hohen Investitions- und Betriebskosten und schränken somit die Möglichkeiten kleinerer Hersteller und Schwellenländer ein, in den Markt einzutreten oder zu expandieren.

Zum Beispiel

- Eine detaillierte Analyse von Aykon Biosciences zeigt, dass die pharmazeutische Herstellung, insbesondere komplexer Biologika wie plasmabasierter Produkte, aufgrund steigender Rohstoff- und Lohnkosten sowie immer strengerer regulatorischer Anforderungen vor erheblichen Herausforderungen im Kostenmanagement steht. Die Nachfrage nach personalisierter Medizin und spezialisierten Therapien treibt den Bedarf an neuen, oft kostspieligen Herstellungsverfahren zusätzlich an. Dies erfordert substanzielle Investitionen in fortschrittliche Technologien, hochqualifiziertes Personal und strenge Qualitätskontrollmaßnahmen, was die Endproduktkosten erheblich erhöht.

Marktumfang für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika

Der nordamerikanische Markt für Blutplasma und aus Plasma gewonnene Arzneimittel ist in sechs wesentliche Segmente unterteilt, basierend auf Produkt, Anwendung, Verarbeitungstechnologie, Herstellungsverfahren, Endverbraucher und Vertriebskanal.

• Nebenprodukt

Basierend auf den Anwendungsgebieten ist der Markt in Immunglobuline, Gerinnungsfaktoren, Albumin, Proteaseinhibitoren, monoklonale Antikörper und andere aus Plasma gewonnene Proteine unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Immunglobuline mit einem Anteil von 41,30 % den Markt dominieren wird. Dies ist auf die steigende Prävalenz primärer Immundefekte, Autoimmunerkrankungen und neurologischer Erkrankungen zurückzuführen, die eine Immunglobulin-Substitutionstherapie erfordern. Zunehmende Diagnosezahlen, erweiterte therapeutische Indikationen und der wachsende Off-Label-Gebrauch bei entzündlichen und seltenen Erkrankungen tragen zusätzlich zum Wachstum dieses Segments bei.

Das Segment der Gerinnungsfaktoren wird voraussichtlich das am schnellsten wachsende Segment im globalen Markt für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,4 % verzeichnen. Dieses Wachstum wird primär durch die zunehmende Verbreitung von Blutgerinnungsstörungen wie Hämophilie A und Hämophilie B sowie durch ein steigendes Bewusstsein und verbesserte Diagnosequoten, insbesondere in Schwellenländern, getrieben. Der erweiterte Zugang zu prophylaktischen Behandlungen, die starke Unterstützung durch Patientenorganisationen und günstige Erstattungspolitiken beschleunigen die Nachfrage zusätzlich.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Immunologie, Hämatologie, Intensivmedizin, Neurologie, Pneumologie, Hämato-Onkologie, Rheumatologie und weitere Anwendungsgebiete unterteilt. Im Jahr 2025 wird die Immunologie mit einem Marktanteil von 31,24 % das dominierende Segment sein. Dies ist vor allem auf die steigende Prävalenz primärer und sekundärer Immundefekte, Autoimmunerkrankungen und entzündlicher Erkrankungen zurückzuführen, die eine Langzeittherapie mit Immunglobulinen erfordern. Ein wachsendes Bewusstsein, die frühzeitige Diagnose und die Erweiterung der klinischen Indikationen für aus Plasma gewonnene Immunglobuline treiben das Wachstum dieses Segments maßgeblich an.

Im Jahr 2025 wird das Segment Neurologie voraussichtlich das am schnellsten wachsende Segment im globalen nordamerikanischen Markt für Blutplasma und daraus gewonnene Arzneimittel sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,4 % verzeichnen. Haupttreiber dieses Wachstums ist die zunehmende Prävalenz neurologischer Erkrankungen wie chronisch-entzündlicher demyelinisierender Polyneuropathie (CIDP), Guillain-Barré-Syndrom, Myasthenia gravis und multifokaler motorischer Neuropathie, bei denen Immunglobulintherapien eine entscheidende Rolle spielen. Die steigende klinische Akzeptanz von intravenösem (IVIG) und subkutanem Immunglobulin (SCIG) für neurologische Indikationen sowie die zunehmende Forschung an neuen therapeutischen Anwendungen beschleunigen die Nachfrage zusätzlich.

• Durch Technologie

Basierend auf der angewandten Verarbeitungstechnologie ist der Markt in Ionenaustauschchromatographie, Affinitätschromatographie, Kryopräzipitation, Ultrafiltration und Mikrofiltration unterteilt. Im Jahr 2025 wird die Ionenaustauschchromatographie mit einem Marktanteil von 33,12 % das dominierende Segment sein. Dies ist vor allem auf ihre hohe Effizienz bei der Trennung und Reinigung von Plasmaproteinen anhand von Ladungsunterschieden zurückzuführen, wodurch eine hervorragende Produktreinheit und -ausbeute gewährleistet werden. Die Technologie findet aufgrund ihrer Kosteneffizienz, Skalierbarkeit und Kompatibilität mit strengen regulatorischen Standards breite Anwendung in der großtechnischen Plasmafraktionierung.

Im Jahr 2025 wird das Segment Ultrafiltration voraussichtlich das am schnellsten wachsende Segment im globalen nordamerikanischen Markt für Blutplasma und daraus gewonnene Arzneimittel sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,4 % im Prognosezeitraum verzeichnen. Dieses Wachstum wird primär durch die steigende Nachfrage nach effizienten Verfahren zur Proteinkonzentration und -reinigung bei der Plasmafraktionierung getrieben. Die Ultrafiltration ermöglicht eine präzise Trennung anhand der Molekülgröße und gewährleistet so eine hohe Produktreinheit, verbesserte Ausbeuten und verkürzte Verarbeitungszeiten. Die Technologie wird häufig für Konzentrations-, Entsalzungs- und Pufferaustauschschritte bei der Herstellung von Immunglobulinen und anderen aus Plasma gewonnenen Proteinen eingesetzt.

• Nach Modus

Basierend auf dem Verfahren ist der Markt in moderne und traditionelle Plasmafraktionierung unterteilt. Im Jahr 2025 wird das moderne Segment mit einem Marktanteil von 71,84 % dominieren. Dies ist auf die weitverbreitete Anwendung fortschrittlicher Fraktionierungstechnologien zurückzuführen, die im Vergleich zu konventionellen Methoden eine höhere Proteinausbeute, verbesserte Reinheitsgrade und ein optimiertes Sicherheitsprofil bieten. Die moderne Plasmafraktionierung integriert hochentwickelte Chromatographietechniken, automatisierte Verarbeitungssysteme sowie strenge Schritte zur Virusinaktivierung und -entfernung und gewährleistet so die Einhaltung der sich stetig weiterentwickelnden regulatorischen Standards.

Das Segment „Moderne Verfahren“ wird voraussichtlich bis 2025 das am schnellsten wachsende Segment im globalen nordamerikanischen Markt für Blutplasma und daraus gewonnene Arzneimittel sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,0 % verzeichnen. Grund dafür ist die zunehmende Anwendung fortschrittlicher Plasmafraktionierungstechnologien, die die Produktreinheit, -sicherheit und die Gesamteffizienz der Herstellung verbessern. Moderne Verfahren umfassen automatisierte Systeme, fortschrittliche Chromatographietechniken, verbesserte Methoden zur Virusinaktivierung und Echtzeit-Qualitätskontrolle, um die Einhaltung strenger regulatorischer Standards zu gewährleisten. Die steigende Nachfrage nach hochwertigen Immunglobulinen, Gerinnungsfaktoren und anderen aus Plasma gewonnenen Therapien beschleunigt den Übergang von traditionellen zu technologisch fortschrittlichen Fraktionierungsmethoden.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, Forschungslabore, akademische Einrichtungen und Sonstige unterteilt. Im Jahr 2025 wird das Segment Krankenhäuser und Kliniken mit einem Anteil von 66,32 % dominieren. Dies ist auf die hohe Anzahl an plasmabasierten Therapien zurückzuführen, die in Krankenhäusern zur Behandlung von Immunerkrankungen, Hämophilie, neurologischen Erkrankungen und in der Intensivmedizin eingesetzt werden. Krankenhäuser dienen als primäre Zentren für Diagnose, Notfallversorgung, chirurgische Eingriffe und die langfristige Behandlung von Erkrankungen, was zu einer kontinuierlichen Nachfrage nach Immunglobulinen, Gerinnungsfaktoren und Albuminpräparaten führt.

Im Jahr 2025 wird das Segment der Forschungslabore voraussichtlich das am schnellsten wachsende Segment im globalen nordamerikanischen Markt für Blutplasma und daraus gewonnene Arzneimittel sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,0 % verzeichnen. Dies ist auf zunehmende Forschungsaktivitäten zurückzuführen, die sich auf die Entwicklung fortschrittlicher, aus Plasma gewonnener Therapien, neuartiger Biologika und verbesserter Fraktionierungstechniken konzentrieren. Steigende Investitionen in die Biotechnologie- und Lebenswissenschaftsforschung sowie die Ausweitung klinischer Studien für seltene und immunbedingte Erkrankungen beschleunigen die Nachfrage nach hochwertigen Plasmaproteinen im Laborbereich.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Im Jahr 2025 wird die Direktvergabe mit einem Anteil von 52,45 % das dominierende Segment sein. Dies ist auf die großvolumige Beschaffung durch Regierungsbehörden, öffentliche Gesundheitseinrichtungen und große Krankenhausverbünde über zentrale Einkaufsvereinbarungen zurückzuführen. Direktvergabesysteme ermöglichen den Großeinkauf zu ausgehandelten Preisen und gewährleisten so Kosteneffizienz, eine stabile Versorgung und ein verbessertes Budgetmanagement für hochwertige, aus Plasma gewonnene Therapien wie Immunglobuline und Gerinnungsfaktoren.

Im Jahr 2025 wird das Segment der Forschungslabore voraussichtlich das am schnellsten wachsende Segment im globalen nordamerikanischen Markt für Blutplasma und daraus gewonnene Arzneimittel sein. Es wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 9,0 % gerechnet. Gründe hierfür sind der zunehmende Fokus auf die Forschung im Bereich fortgeschrittener Biologika, die steigende Anzahl klinischer Studien zu seltenen und immunbedingten Erkrankungen sowie die fortschreitende Entwicklung von Plasmatherapien der nächsten Generation. Forschungslabore engagieren sich aktiv in der Erforschung neuer therapeutischer Indikationen, der Verbesserung von Proteinreinigungsverfahren und der Steigerung der Fraktionierungseffizienz.

Regionale Analyse des nordamerikanischen Marktes für Blutplasma und daraus gewonnene Arzneimittel.

- Die USA dominieren den nordamerikanischen Markt mit einem bedeutenden Anteil, was auf hohe Gesundheitsausgaben, eine fortschrittliche Infrastruktur für die Plasmagewinnung und -fraktionierung sowie einen breiten Zugang zu Spezialtherapien zurückzuführen ist. Starke Erstattungsmechanismen und eine große Patientenbasis für Therapien im Bereich Immunologie und seltener Erkrankungen festigen die führende Position der USA zusätzlich.

- Kanada stärkt seine Position durch erweiterte Plasmaspendeprogramme, erhöhte Kapazitäten für die Plasmafraktionierung und Maßnahmen zur Förderung eines gleichberechtigten Zugangs zu Biologika. Verbesserungen der Gesundheitsinfrastruktur und die steigende Nachfrage nach plasmabasierten Produkten für chronische und Autoimmunerkrankungen tragen zu einem stetigen Marktwachstum bei.

- In ganz Nordamerika beschleunigen verbesserte regulatorische Rahmenbedingungen, Initiativen zur klinischen Forschung und strategische Kooperationen zwischen Biopharma-Unternehmen die Produktzulassung und den Markteintritt. Kontinuierliche Investitionen in fortschrittliche Technologien und Qualitätskontrollsysteme ermöglichen die breitere Anwendung von aus Plasma gewonnenen Arzneimitteln in der gesamten Region.

Markteinblicke für Blutplasma und daraus gewonnene Arzneimittel in den USA und Nordamerika

Der US-amerikanische Markt für Blutplasma und daraus gewonnene Arzneimittel wird durch ein starkes Netzwerk zur Plasmasammlung, fortschrittliche biopharmazeutische Produktionskapazitäten und hohe Gesundheitsausgaben angetrieben. Die zunehmende Verbreitung chronischer, Autoimmun- und seltener Erkrankungen sorgt für eine anhaltende Nachfrage nach Immunglobulinen, Gerinnungsfaktoren und Albumintherapien. Förderliche Erstattungspolitiken, kontinuierliche technologische Fortschritte bei der Plasmafraktionierung und die Präsenz bedeutender Branchenakteure stärken das Marktwachstum zusätzlich und gewährleisten eine stetige Expansion in verschiedenen therapeutischen Anwendungsgebieten.

Markteinblicke für Blutplasma und daraus gewonnene Arzneimittel in Kanada und Nordamerika

Der kanadische Markt für Blutplasma und daraus gewonnene Arzneimittel profitiert von der wachsenden Gesundheitsinfrastruktur und der steigenden Nachfrage nach Therapien für Immunschwäche, neurologische Erkrankungen und seltene Krankheiten. Staatliche Initiativen zur Stärkung der Plasmaspendeprogramme und zur Reduzierung der Importabhängigkeit verbessern die inländische Versorgungslage. Das zunehmende Bewusstsein für plasmabasierte Therapien, günstige Erstattungsrahmen und kontinuierliche Investitionen in die Herstellung von Biologika tragen zu einem stetigen Marktwachstum und einem verbesserten Patientenzugang im ganzen Land bei.

Marktanteil von Blutplasma und daraus gewonnenen Arzneimitteln in Nordamerika

Die Branche für Blutplasma und daraus gewonnene Arzneimittel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- CSL Limited (Australien)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, SA (Spanien)

- Octapharma AG (Schweiz)

- Kedrion SpA (Italien)

- ADMA Biologics, Inc. – (USA)

- Aegros (Australien)

- Bharat Serums (Indien)

- Biotest AG (Deutschland)

- Fresenius Kabi AG (Deutschland)

- GC Biopharma Corporate (Südkorea)

- ICHOR (Indien)

- Intas Pharmaceuticals Ltd (Indien)

- Kamada Pharmaceuticals (Israel)

- KM Biologics (Japan)

- LFB (Frankreich)

- PlasmaGen BioSciences Pvt. Ltd. (Indien)

- Proliant Health & Biologicals (USA)

- Promea (Indien)

- Reliance Life Sciences (Indien)

- Sichuan Yuanda Shyuang Pharmaceutical Co., Ltd. (China)

- SK Plasma (Südkorea)

- Synthaverse SA (Polen)

- Taibang Bio Group Co., Ltd. (China)

- VIRCHOW BIOTECH (Indien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Blutplasma und daraus gewonnene Arzneimittel

- Im November 2025 kündigte CSL eine geplante Investition von rund 1,5 Milliarden US-Dollar in den USA an, um die Produktionskapazitäten für plasmabasierte Therapien in den nächsten fünf Jahren auszubauen. Diese Investition soll die heimische Produktion stärken, die Lieferketten für wichtige Produkte wie Immunglobuline und andere plasmabasierte Arzneimittel sichern und Hunderte von qualifizierten Arbeitsplätzen im US-amerikanischen Produktionssektor schaffen. Sie baut auf bereits seit 2018 getätigten Investitionen von über 3 Milliarden US-Dollar in die US-Aktivitäten auf.

- Im Oktober 2025 wurde die Plasmafraktionierungsanlage von CSL in Broadmeadows, Victoria, Australien, von der International Society for Pharmaceutical Engineering (ISPE) als Anlage des Jahres ausgezeichnet. Diese Anlage, eine der weltweit größten für die Plasmaverarbeitung, nutzt fortschrittliche Automatisierung, Robotik, digitale Zwillingstechnologie und Nachhaltigkeitsmerkmale, um die Plasmaverarbeitungskapazität (über 10 Millionen Liter jährlich) deutlich zu steigern und die Fertigungseffizienz zu verbessern.

- Im Februar schloss Octapharma eine 216 Millionen US-Dollar teure Erweiterung seines Standorts in Wien ab, wodurch die Produktionskapazität um 50 % erhöht, 160 Arbeitsplätze geschaffen und die Einrichtungen für Verpackung, Sichtprüfung und Logistik verbessert wurden – was die weltweite Versorgung mit aus Plasma gewonnenen Therapien für Hämophilie, Immunologie und Intensivmedizin stärkt.

- Im November 2024 erweiterte CSL Plasma die Einführung des fortschrittlichen Rika-Plasma-Spendesystems auf sechs US-amerikanische Spendezentren in der Nähe von Denver, Colorado. Diese neuen Geräte, die gemeinsam mit Terumo Blood & Cell Technologies entwickelt wurden, verkürzen die Spendezeiten um etwa 30 % und verbessern gleichzeitig Komfort, Sicherheit und Effizienz für die Spender.

- Im Juni 2024 kündigte Takeda eine 30 Millionen US-Dollar teure Erweiterung seiner Plasmafraktionierungsanlage in Los Angeles an, die gemessen an der Kapazität weltweit führend ist. Durch diese Modernisierung soll die Produktionsmenge um bis zu 2 Millionen Liter pro Jahr erhöht werden, um die steigende weltweite Nachfrage nach plasmabasierten Therapien zur Behandlung von Immundefekten und Blutgerinnungsstörungen zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 Produktlebenszykluskurve

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR Marktpositionsraster

2.1 Marktabdeckungsraster für Endnutzer

2.11 Analyse des Marktanteils der Anbieter

2.12 Sekundärquellen

2.13 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 Politische Faktoren

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 Soziale Faktoren

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 Rechtliche Faktoren

4.1.6 UMWELTFAKTOREN

4.2 Porters Fünf-Kräfte-Modell

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Lieferanten

4.2.3 Verhandlungsmacht der Käufer

4.2.4 Bedrohung durch Ersatzprodukte

4.2.5 Wettbewerbsrivalität

4.3 Innovationsstrategien

4.3.1 WICHTIGSTE INNOVATIONSSTRATEGIEN

4.3.2 NEUE LIEFERTECHNIKEN

4.3.3 STRATEGISCHE IMPLIKATIONEN

4.3.4 SCHLUSSFOLGERUNG

4.4 Innovationsstrategien

4.4.1 WICHTIGSTE INNOVATIONSSTRATEGIEN

4.4.2 Neue Liefertechniken

4.4.3 Strategische Implikationen

4.4.4 SCHLUSSFOLGERUNG

4.5 LIEFERKETTENANALYSE

4.5.1 ÜBERSICHT

4.5.2 Verfügbarkeit von Rohstoffen

4.5.3 HERSTELLUNGSKAPAZITÄT

4.5.4 LOGISTIK UND HÜRDEN AUF DER LETZTEN MEILE

4.5.5 Preismodelle und Marktpositionierung

4.6 RISIKO UND RISIKOMINAT

4.7 DYNAMIK DER LIEFERANTENAUSWAHL

4.7.1 PRODUKTQUALITÄT UND REGULATORISCHE EXZELLENZ

4.7.2 Sicherheit der Plasmaversorgung und Resilienz der Lieferkette

4.7.3 Klinische Leistung, Indikationsbreite und Innovation

4.7.4 KOSTENSTRUKTUR, VERTRAGSFLEXIBILITÄT UND ABGESTIMMUNG DER ERSTATTUNG

4.7.5 Geografische Präsenz und Unterstützung des lokalen Marktes

4.7.6 Ethische Plasmabeschaffung, ESG-Verpflichtungen und Transparenz

4.7.7 Strategische Partnerschaften und langfristige Wertschöpfung

4.7.8 SCHLUSSFOLGERUNG

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 PLASMA-SAMMLUNG & VERFÜGBARKEIT VON ROHMATERIALIEN

5.4.2 Herstellung und Fraktionierung

5.4.3 Logistik und Vertrieb

5.4.4 PREISGESTALTUNG UND MARKTPOSITIONIERUNG

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Strategische Partnerschaften und Joint Ventures

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 GCC-HANDELSANPASSUNG & FTAS

5.7.2 SONDERZONEN UND REEXPORTMODELLE

5.7.3 Lokale Subventionen und politische Reaktionen

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

6. Regulierungsbereich

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 ZUNEHMENDE PRÄVALENZ SELTENER UND CHRONISCHER ERKRANKUNGEN

7.1.2 Wachsende ältere Bevölkerung

7.1.3 TECHNOLOGISCHE FORTSCHRITTE BEI DER PLASMA-FRAKTIONIERUNG

7.1.4 Unterstützung durch Regierung und Institutionen

7.2 Rückhaltesysteme

7.2.1 HOHER UND KOMPLEXER HERSTELLUNGSPROZESS

7.2.2 Mangel an Plasmaversorgung und Spender

7.3 CHANCEN

7.3.1 Fortschritte bei Plasmaverarbeitungstechnologien zur Steigerung der Ausbeute und Senkung der Kosten

7.3.2 Erstattungsrahmen und verstärkter staatlicher Fokus auf die Behandlung seltener Krankheiten

7.3.3 Strategische Allianzen, Fusionen und Übernahmen zur Stärkung der Marktdurchdringung in Nordamerika

7.4 HERAUSFORDERUNGEN

7.4.1 Wettbewerbsdruck durch rekombinante und alternative biologische Therapien

7.4.2 Infrastrukturelle Einschränkungen in der Kühlkettenlogistik mit Auswirkungen auf den Produktvertrieb

8. Nordamerikanischer Markt für Blutplasma und daraus gewonnene Arzneimittel, nach Produkt

8.1 ÜBERSICHT

8.2 Immunglobuline

8.3 Gerinnungsfaktoren

8.4 ALBUMIN

8.5 Proteaseinhibitoren

8.6 MONOKLONALE ANTIKÖRPER

8.7 ANDERE PLASMA-ABGELEGTE PROTEINE

8.8 Markt für Immunoglobuline im Blutplasma und aus Plasma gewonnene Arzneimittel in Nordamerika, nach Regionen, 2018-2033 (Tausend USD)

8.8.1 Nordamerika

8.8.2 EUROPA

8.8.3 ASIEN-PAZIFIK

8.8.4 SÜDAMERIKA

8.8.5 Naher Osten und Afrika

8.9 Markt für Gerinnungsfaktoren im Blutplasma und aus Plasma gewonnene Arzneimittel in Nordamerika, nach Regionen, 2018-2033 (Tausend USD)

8.9.1 Nordamerika

8.9.2 EUROPA

8.9.3 ASIEN-PAZIFIK

8.9.4 SÜDAMERIKA

8.9.5 Naher Osten und Afrika

8.1 Nordamerikanischer Markt für Albumin im Blutplasma und aus Plasma gewonnene Arzneimittel, nach Regionen, 2018-2033 (Tausend USD)

8.10.1 Nordamerika

8.10.2 EUROPA

8.10.3 ASIEN-PAZIFIK

8.10.4 SÜDAMERIKA

8.10.5 Naher Osten und Afrika

8.11 Markt für Proteaseinhibitoren in Blutplasma und aus Plasma gewonnenen Arzneimitteln in Nordamerika, nach Regionen, 2018-2033 (Tausend USD)

8.11.1 Nordamerika

8.11.2 EUROPA

8.11.3 ASIEN-PAZIFIK

8.11.4 SÜDAMERIKA

8.11.5 Naher Osten und Afrika

8.12 Nordamerikanischer Markt für monoklonale Antikörper im Blutplasma und aus Plasma gewonnene Arzneimittel, nach Regionen, 2018-2033 (Tausend USD)

8.12.1 Nordamerika

8.12.2 EUROPA

8.12.3 ASIEN-PAZIFIK

8.12.4 SÜDAMERIKA

8.12.5 Naher Osten und Afrika

8.13 NORDAMERIKA ANDERE PLASMAGEWINNTE PROTEINE IM BLUTPLASA UND IN PLASMAGEWINNTEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.13.1 Nordamerika

8.13.2 EUROPA

8.13.3 ASIEN-PAZIFIK

8.13.4 SÜDAMERIKA

8.13.5 MITTLERER OSTEN UND AFRIKA

9. Markt für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika, nach Anwendungsgebiet

9.1 ÜBERSICHT

9.2 Immunologie

9.3 Hämatologie

9.4 Intensivpflege

9.5 Neurologie

9.6 Pneumologie

9.7 Hämato-Onkologie

9.8 Rheumatologie

9.9 ANDERE ANWENDUNGEN

9.1 NORDAMERIKANISCHER MARKT FÜR IMMUNOLOGIE IM BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.10.1 Nordamerika

9.10.2 EUROPA

9.10.3 ASIEN-PAZIFIK

9.10.4 SÜDAMERIKA

9.10.5 Naher Osten und Afrika

9.11 Nordamerikanischer Markt für Hämatologie in Blutplasma und aus Plasma gewonnenen Arzneimitteln, nach Regionen, 2018-2033 (Tausend USD)

9.11.1 Nordamerika

9.11.2 EUROPA

9.11.3 ASIEN-PAZIFIK

9.11.4 SÜDAMERIKA

9.11.5 Naher Osten und Afrika

9.12 Nordamerikanischer Markt für Intensivpflege mit Blutplasma und daraus gewonnenen Arzneimitteln, nach Regionen, 2018-2033 (Tausend USD)

9.12.1 Nordamerika

9.12.2 EUROPA

9.12.3 ASIEN-PAZIFIK

9.12.4 SÜDAMERIKA

9.12.5 Naher Osten und Afrika

9.13 NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE IM BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.13.1 Nordamerika

9.13.2 EUROPA

9.13.3 ASIEN-PAZIFIK

9.13.4 SÜDAMERIKA

9.13.5 MITTLERER OSTEN UND AFRIKA

9.14 NORDAMERIKANISCHER MARKT FÜR PULMONOLOGIE IM BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.14.1 Nordamerika

9.14.2 EUROPA

9.14.3 ASIEN-PAZIFIK

9.14.4 SÜDAMERIKA

9.14.5 Naher Osten und Afrika

9.15 Nordamerikanischer Markt für Hämato-Onkologie in Blutplasma und aus Plasma gewonnenen Arzneimitteln, nach Regionen, 2018-2033 (Tausend USD)

9.15.1 Nordamerika

9.15.2 EUROPA

9.15.3 ASIEN-PAZIFIK

9.15.4 SÜDAMERIKA

9.15.5 MITTLERER OSTEN UND AFRIKA

9.16 NORDAMERIKANISCHER MARKT FÜR RHEUMATOLOGIE IM BLUTPLAS UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.16.1 Nordamerika

9.16.2 EUROPA

9.16.3 ASIEN-PAZIFIK

9.16.4 SÜDAMERIKA

9.16.5 Naher Osten und Afrika

9.17 NORDAMERIKA ANDERE ANWENDUNGEN IM MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.17.1 Nordamerika

9.17.2 EUROPA

9.17.3 ASIEN-PAZIFIK

9.17.4 SÜDAMERIKA

9.17.5 Naher Osten und Afrika

10. Nordamerikanischer Markt für Blutplasma und daraus gewonnene Arzneimittel, nach Technologie

10.1 ÜBERSICHT

10.2 Ionenaustauschchromatographie

10.3 Affinitätschromatographie

10.4 Kryopräzipitation

10.5 Ultrafiltration

10.6 Mikrofiltration

10.7 Markt für Ionenaustauschchromatographie in Blutplasma und daraus gewonnenen Arzneimitteln in Nordamerika, nach Regionen, 2018-2033 (Tausend USD)

10.7.1 Nordamerika

10.7.2 EUROPA

10.7.3 ASIEN-PAZIFIK

10.7.4 SÜDAMERIKA

10.7.5 Naher Osten und Afrika

10.8 Nordamerikanischer Markt für Affinitätschromatographie in Blutplasma und aus Plasma gewonnenen Arzneimitteln, nach Regionen, 2018-2033 (Tausend USD)

10.8.1 Nordamerika

10.8.2 EUROPA

10.8.3 ASIEN-PAZIFIK

10.8.4 SÜDAMERIKA

10.8.5 Naher Osten und Afrika

10.9 Nordamerikanischer Markt für Kryopräzipitation in Blutplasma und aus Plasma gewonnene Arzneimittel, nach Regionen, 2018-2033 (Tausend USD)

10.9.1 Nordamerika

10.9.2 EUROPA

10.9.3 ASIEN-PAZIFIK

10.9.4 SÜDAMERIKA

10.9.5 Naher Osten und Afrika

10.1 NORDAMERIKANISCHER MARKT FÜR ULTRAFILTRATION VON BLUTPLASA UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.10.1 Nordamerika

10.10.2 EUROPA

10.10.3 ASIEN-PAZIFIK

10.10.4 SÜDAMERIKA

10.10.5 Naher Osten und Afrika

10.11 Nordamerikanischer Markt für Mikrofiltration in Blutplasma und aus Plasma gewonnene Arzneimittel, nach Regionen, 2018-2033 (Tausend USD)

10.11.1 NORDAMERIKA

10.11.2 EUROPA

10.11.3 ASIEN-PAZIFIK

10.11.4 SÜDAMERIKA

10.11.5 Naher Osten und Afrika

11. Markt für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika, nach Darreichungsform

11.1 ÜBERSICHT

11.2 MODERN

11.3 TRADITIONELLE PLASMA-FRAKTIONIERUNG

11.4 Nordamerikas Markt für moderne Blutplasma- und aus Plasma gewonnene Arzneimittel, nach Regionen, 2018-2033 (Tausend USD)

11.4.1 Nordamerika

11.4.2 EUROPA

11.4.3 ASIEN-PAZIFIK

11.4.4 SÜDAMERIKA

11.4.5 Naher Osten und Afrika

11.5 Nordamerikanischer Markt für traditionelle Plasmafraktionierung in Blutplasma und aus Plasma gewonnenen Arzneimitteln, nach Region, 2018-2033 (Tausend USD)

11.5.1 Nordamerika

11.5.2 EUROPA

11.5.3 ASIEN-PAZIFIK

11.5.4 SÜDAMERIKA

11.5.5 MITTLERER OSTEN UND AFRIKA

12 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER & KLINIKEN

12.3 Forschungslabore

12.4 AKADEMISCHE EINRICHTUNGEN

12.5 ANDERE

12.6 NORDAMERIKANISCHER MARKT FÜR KRANKENHÄUSER UND KLINIKEN IM BEREICH BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.6.1 Nordamerika

12.6.2 EUROPA

12.6.3 ASIEN-PAZIFIK

12.6.4 SÜDAMERIKA

12.6.5 Naher Osten und Afrika

12.7 Markt für Forschungslabore in Nordamerika im Bereich Blutplasma und daraus gewonnene Arzneimittel, nach Regionen, 2018-2033 (Tausend USD)

12.7.1 Nordamerika

12.7.2 EUROPA

12.7.3 ASIEN-PAZIFIK

12.7.4 SÜDAMERIKA

12.7.5 Naher Osten und Afrika

12.8 Markt für Blutplasma und daraus gewonnene Arzneimittel in Nordamerika, nach Regionen, 2018-2033 (in Tausend USD)

12.8.1 Nordamerika

12.8.2 EUROPA

12.8.3 ASIEN-PAZIFIK

12.8.4 SÜDAMERIKA

12.8.5 Naher Osten und Afrika

12.9 NORDAMERIKA ANDERE IM MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.9.1 Nordamerika

12.9.2 EUROPA

12.9.3 ASIEN-PAZIFIK

12.9.4 SÜDAMERIKA

12.9.5 Naher Osten und Afrika

13. Nordamerikanischer Markt für Blutplasma und aus Plasma gewonnene Arzneimittel, nach Vertriebskanal

13.1 ÜBERSICHT

13.2 Direktausschreibungen

13.3 Drittanbieter

13.4 ANDERE

13.5 Direkte Ausschreibungen in Nordamerika im Markt für Blutplasma und daraus gewonnene Arzneimittel, nach Region, 2018-2033 (Tausend USD)

13.5.1 Nordamerika

13.5.2 EUROPA

13.5.3 ASIEN-PAZIFIK

13.5.4 SÜDAMERIKA

13.5.5 MITTLERER OSTEN UND AFRIKA

13.6 Nordamerikanischer Drittanbieter-Distributoren im Markt für Blutplasma und aus Plasma gewonnene Arzneimittel, nach Region, 2018-2033 (Tausend USD)

13.6.1 Nordamerika

13.6.2 EUROPA

13.6.3 ASIEN-PAZIFIK

13.6.4 SÜDAMERIKA

13.6.5 Naher Osten und Afrika

13.7 NORDAMERIKA ANDERE IM MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

13.7.1 Nordamerika

13.7.2 EUROPA

13.7.3 ASIEN-PAZIFIK

13.7.4 SÜDAMERIKA

13.7.5 Naher Osten und Afrika

14 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

15 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: UNTERNEHMENSÜBERSICHT

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16 SWOT-ANALYSE

17. UNTERNEHMENSPROFIL

17.1 CSL

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 AKTIENANALYSE DES UNTERNEHMENS

17.1.4 PRODUKTPORTFOLIO

17.1.5 Jüngste Entwicklungen

17.2 Takeda Pharmaceutical Company Limited

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 AKTIENANALYSE DES UNTERNEHMENS

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE ENTWICKLUNGEN

17.3 GRIFOLS, SA

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 AKTIENANALYSE DES UNTERNEHMENS

17.3.4 PRODUKTPORTFOLIO

17.3.5 Jüngste Entwicklungen

17.4 OCTAPHARMA AG

17.4.1 Unternehmensübersicht

17.4.2 AKTIENANALYSE DES UNTERNEHMENS

17.4.3 PRODUKTPORTFOLIO

17.4.4 NEUESTE ENTWICKLUNGEN

17,5 KEDRION

17.5.1 Unternehmensübersicht

17.5.2 AKTIENANALYSE DES UNTERNEHMENS

17.5.3 PRODUKTPORTFOLIO

17.5.4 Jüngste Entwicklungen

17.6 ADMA BIOLOGICS, INC

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 Jüngste Entwicklungen

17.7 AEGROS

17.7.1 Unternehmensübersicht

17.7.2 PRODUKTPORTFOLIO

17.7.3 Jüngste Entwicklungen

17.8 BHARAT SERUMS

17.8.1 Unternehmensübersicht

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTE ENTWICKLUNGEN

17.9 BIOTEST AG.

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 NEUESTE ENTWICKLUNGEN

17.1 FRESENIUS KABI AG

17.10.1 Unternehmensübersicht

17.10.2 PRODUKTPORTFOLIO

17.10.3 Jüngste Entwicklungen

17.11 GC BIOPHARMA CORPORATE

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 Jüngste Entwicklungen

17.12 ICHOR

17.12.1 Unternehmensübersicht

17.12.2 PRODUKTPORTFOLIO

17.12.3 Jüngste Entwicklungen

17.13 INTAS PHARMACEUTICALS LTD.

17.13.1 Unternehmensübersicht

17.13.2 PRODUKTPORTFOLIO

17.13.3 Jüngste Entwicklungen

17.14 KAMADA PHARMACEUTICALS

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 Jüngste Entwicklungen

17.15 KM BIOLOGICS

17.15.1 Unternehmensübersicht

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUESTE ENTWICKLUNGEN

17.16 LFB

17.16.1 Unternehmensübersicht

17.16.2 THERAPIEPORTFOLIO

17.16.3 Jüngste Entwicklungen

17.17 PLASMAGEN BIOSCIENCES PVT. LTD.

17.17.1 Unternehmensübersicht

17.17.2 PRODUKTPORTFOLIO

17.17.3 Jüngste Entwicklungen

17.18 PROLIANT HEALTH & BIOLOGICALS

17.18.1 Unternehmensübersicht

17.18.2 PRODUKTPORTFOLIO

17.18.3 NEUESTE ENTWICKLUNGEN

17.19 PROMEA

17.19.1 Unternehmensübersicht

17.19.2 PRODUKTPORTFOLIO

17.19.3 NEUESTE ENTWICKLUNGEN

17.2 RELIANCE LIFE SCIENCES.

17.20.1 Unternehmensübersicht

17.20.2 PRODUKTPORTFOLIO

17.20.3 NEUESTE ENTWICKLUNGEN

17.21 SICHUAN YUANDA SHYUANG PHARMACEUTICAL CO., LTD.

17.21.1 Unternehmensübersicht

17.21.2 PRODUKTPORTFOLIO

17.21.3 JÜNGSTE ENTWICKLUNGEN

17.22 SK PLASMA

17.22.1 Unternehmensübersicht

17.22.2 PRODUKTPORTFOLIO

17.22.3 NEUESTE ENTWICKLUNGEN

17.23 SYNTHAVERSE SA

17.23.1 Unternehmensübersicht

17.23.2 Umsatzanalyse

17.23.3 PRODUKTPORTFOLIO

17.23.4 NEUESTE ENTWICKLUNGEN

17.24 TAIBANG BIO GROUP CO., LTD

17.24.1 Unternehmensübersicht

17.24.2 PRODUKTPORTFOLIO

17.24.3 Aktuelle Entwicklungen

17.25 VIRCHOW BIOTECH

17.25.1 Unternehmensübersicht

17.25.2 PRODUKTPORTFOLIO

17.25.3 NEUESTE ENTWICKLUNGEN

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 2 NORDAMERIKANISCHER MARKT FÜR IMMUNOGLOBULINE IM BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 3 NORDAMERIKANISCHER MARKT FÜR GERINNUNGSFAKTOREN IM BLUTPLASMA UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 4 NORDAMERIKANISCHER MARKT FÜR ALBUM IM BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 5 NORDAMERIKANISCHER MARKT FÜR PROTEASEINHIBITOREN IN BLUTPLASA UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHER MARKT FÜR MONOKLONALE ANTIKÖRPER IM BLUTPLASA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 7 NORDAMERIKA ANDERE PLASMAGEWINNTE PROTEINE IM BLUTPLASA- UND PLASMAGEWINNTEN ARZNEIMITTELMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 8 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 9 NORDAMERIKANISCHER MARKT FÜR IMMUNOLOGIE IM BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHER MARKT FÜR HÄMATOLOGIE IN BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR INTENSIVVERSORGUNG MIT BLUTPLASAM UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE IM BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR PULMONOLOGIE IN BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 14 NORDAMERIKANISCHER MARKT FÜR HÄMATO-ONKOLOGIE IN BLUTPLAS UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHER MARKT FÜR RHEUMATOLOGIE IM BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 16 NORDAMERIKA ANDERE ANWENDUNGEN IM MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH TECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER MARKT FÜR IONENAUSTAUSCHCHROMATOGRAPHIE IN BLUTPLASMA UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER MARKT FÜR AFFINITÄTSCROMATOGRAPHIE IN BLUTPLASMA UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER MARKT FÜR KRYOPREZIPITATION IN BLUTPLASA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER MARKT FÜR ULTRAFILTRATION VON BLUTPLASA UND AUS PLASMA GEWONNENEN ARZNEIMITTELN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHER MARKT FÜR MIKROFILTRATION IN BLUTPLASA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERARBEITUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 24 NORDAMERIKAS MARKT FÜR MODERNE BLUTPLASA- UND PLASMA-ABGEZOGENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 25 NORDAMERIKA TRADITIONELLE PLASMA-FRAKTIONIERUNG IM BLUTPLASA- UND PLASMA-ABGEZOGENEN ARZNEIMITTELMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHE KRANKENHÄUSER UND KLINIKEN IM MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHE FORSCHUNGSLABORE IM MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHE AKADEMISCHE INSTITUTE IM MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 30 NORDAMERIKA ANDERE IM MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 31 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 32 DIREKTAUSSCHREIBUNGEN IN NORDAMERIKA IM MARKT FÜR BLUTPLASA UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHE DRITTANBIETER IM MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 34 NORDAMERIKA ANDERE IM MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 35 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 36 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH TECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERARBEITUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 42 US-MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 43 MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL IN DEN USA, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 44 MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL IN DEN USA, NACH TECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 45 MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL IN DEN USA, NACH VERARBEITUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 46 MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL IN DEN USA, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 47 MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL IN DEN USA, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 48 KANADISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 49 KANADISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 50 KANADISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH TECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 51 KANADISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERARBEITUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 52 KANADISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 53 KANADISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 54 MEXIKO MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH PRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 55 MEXIKO MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 56 MEXIKO MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH TECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 57 MEXIKO MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERARBEITUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 58 MEXIKO MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 59 MEXIKO MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: SEGMENTIERUNG

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NORDAMERIKA IM VERGLEICH ZU REGIONALEN MARKTANALYSE

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: MARKTPOSITIONSRASTER FÜR DBMR

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: MARKTANBEDECKUNGSRASTER DER ENDVERBRAUCHER

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: SEGMENTIERUNG

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 NORDAMERIKA WIRD DEN MARKT DOMINIEREN UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2025 BIS 2032 DAS HÖCHSTE CAGR-WACHSTUM IM NORDAMERIKANISCHEN MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL VERMÖGEN.

ABBILDUNG 14 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL, NACH PRODUKT (2024)

ABBILDUNG 15: DIE ZUNEHMENDE PRÄVELIERUNG SELTENER UND CHRONISCHER ERKRANKUNGEN WIRD DEN MARKT FÜR BLUTPLAS UND AUS PLASMA GEWONNENE ARZNEIMITTEL IN NORDAMERIKA IM PROGNOSEZEITRAUM VON 2026 BIS 2033 VORAUSSICHTLICH ANTREIBEN.

Abbildung 16: Es wird erwartet, dass das Segment der Immunglobuline im Prognosezeitraum 2026 bis 2033 den größten Anteil am nordamerikanischen Markt für Blutplasma und daraus gewonnene Arzneimittel ausmachen wird.

ABBILDUNG 17 ASIEN-PAZIFIK IST DIE AM SCHNELLSTEN WACHSENDE REGION FÜR DEN NORDAMERIKANISCHEN MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL IM PROGNOSEZEITRAUM VON 2026 BIS 2033

ABBILDUNG 18: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN NORDAMERIKANISCHEN MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH PRODUKT, 2025

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH PRODUKT, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH PRODUKT, CAGR (2026-2033)

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ANWENDUNG, 2025

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ANWENDUNG, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ANWENDUNG, CAGR (2026-2033)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH TECHNOLOGIE, 2025

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH TECHNOLOGIE, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH TECHNOLOGIE, CAGR (2026-2033)

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH TECHNOLOGIE, LEBENSLINIENKURVE

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH VERWENDUNGSART, 2025

ABBILDUNG 32 MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL IN NORDAMERIKA: NACH MODELL, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH VERFAHRENSART, CAGR (2026-2033)

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH VERWENDUNGSART, LEBENSLINIENKURVE

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ENDVERBRAUCHER, 2025

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ENDVERBRAUCHER, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ENDVERBRAUCHER, CAGR (2026-2033)

ABBILDUNG 38 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH ENDVERBRAUCHER, LEBENSLINIENKURVE

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 40 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH VERTRIEBSKANAL, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH VERTRIEBSKANAL, CAGR (2026-2033)

ABBILDUNG 42 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: NACH VERTRIEBSKANAL, LEBENSLINIENKURVE

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR BLUTPLASMA UND AUS PLASMA GEWONNENE ARZNEIMITTEL: ÜBERSICHT (2025)

ABBILDUNG 44 NORDAMERIKANISCHER MARKT FÜR BLUTPLASAM UND AUS PLASMA GEWONNENE ARZNEIMITTEL: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.