El mercado europeo de diagnóstico del cáncer se refiere a la industria relacionada con la detección y el diagnóstico del cáncer en los países europeos. Abarca una gama de procedimientos médicos, tecnologías y equipos utilizados para detectar, identificar y evaluar el cáncer en pacientes. Este mercado se centra en los diversos métodos y herramientas de diagnóstico disponibles, incluyendo técnicas de imagen, análisis de sangre y biopsias, para permitir un diagnóstico preciso del cáncer y fundamentar las decisiones de tratamiento, contribuyendo así a una mejor evolución del paciente.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/europe-cancer-diagnostics-market

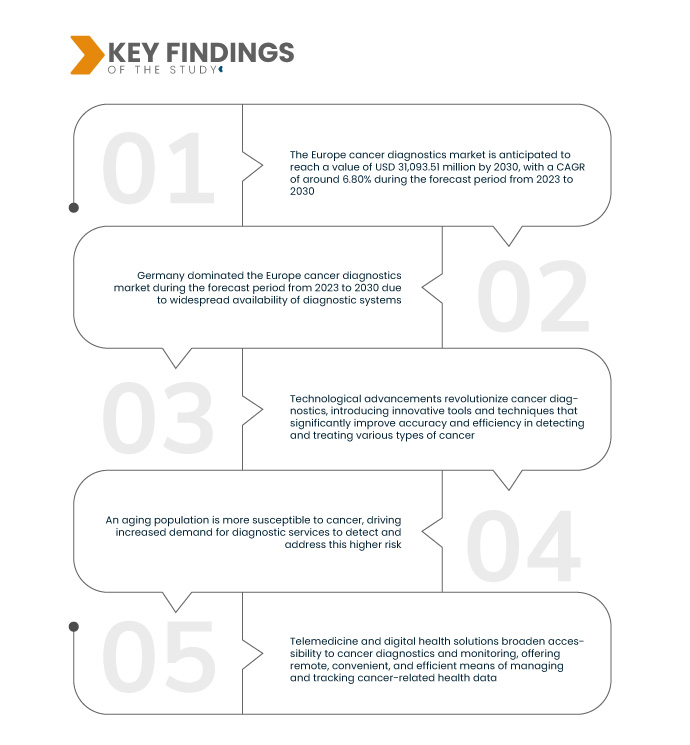

Data Bridge Market Research analiza que se prevé que el mercado europeo de diagnóstico del cáncer crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,80 % durante el período de pronóstico de 2023 a 2030, alcanzando los 31 093,51 millones de dólares estadounidenses para 2030, frente a los 18 369,60 millones de dólares estadounidenses de 2022. La creciente incidencia del cáncer es un factor crucial que impulsa la demanda de soluciones de diagnóstico y métodos de detección temprana. Ante el continuo aumento de casos de cáncer, existe una necesidad apremiante de herramientas de diagnóstico eficaces y oportunas que faciliten una intervención rápida y precisa, mejorando así la evolución de los pacientes.

Principales hallazgos del estudio

Se espera que la medicina personalizada impulse la tasa de crecimiento del mercado

La medicina personalizada está revolucionando la atención médica al adaptar los planes de tratamiento a los perfiles genéticos y moleculares únicos de cada paciente. Este enfoque se basa en diagnósticos precisos para determinar las terapias más efectivas, minimizar los efectos secundarios y mejorar los resultados. Como resultado, el mercado europeo del diagnóstico del cáncer está experimentando un crecimiento significativo. Los pacientes se benefician de tratamientos más efectivos y mejor tolerados, lo que mejora su calidad de vida en general. Los profesionales sanitarios y las compañías farmacéuticas invierten cada vez más en tecnologías y terapias de diagnóstico avanzadas, creando un ciclo de retroalimentación positiva que impulsa la expansión del mercado y la materialización de la promesa de la medicina personalizada en la atención oncológica.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de producto (instrumento, consumibles y accesorios, software y servicio), tipo de prueba (imágenes, biopsia, pruebas de biomarcadores tumorales, pruebas genéticas , endoscopia, inmunohistoquímica, otras), tecnología (basada en instrumentos, basada en plataformas, pruebas de biomarcadores tumorales), aplicación (cáncer de mama, cáncer de próstata, cáncer colorrectal, cáncer de pulmón, cáncer de piel, cáncer de riñón, cáncer de sangre, cáncer de páncreas, cáncer de ovario, cáncer de cuello uterino, otros), grupo de edad (adulto, pediátrico), usuario final (hospitales, clínicas especializadas en oncología, laboratorios de diagnóstico, institutos de investigación del cáncer, otros), canal de distribución (licitaciones directas, ventas minoristas).

|

Países cubiertos

|

Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa.

|

Actores del mercado cubiertos

|

General Electric (EE. UU.), Abbott (EE. UU.), Hologic Inc. (EE. UU.), Agilent Technologies Inc. (EE. UU.), F. Hoffmann-La Roche Ltd (Suiza), FUJIFILM Corporation (Japón), Danaher (EE. UU.), DiaSorin SPA (Italia), Myriad Genetics Inc. (EE. UU.), Siemens Healthcare GmbH (Alemania), BD (EE. UU.), bioMérieux (Francia), Bio-Rad Laboratories Inc. (EE. UU.), Cancer Diagnostics Inc. (EE. UU.), Vela Diagnostics (Singapur), AMOY Diagnostics CO. LTD. (China), Quidel Corporation (EE. UU.), Bio SB (EE. UU.), Biocartis (Bélgica), Exact Science (EE. UU.).

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado europeo de diagnóstico de cáncer está segmentado según el tipo de producto, el tipo de prueba, la tecnología, la aplicación, el grupo de edad, el canal de distribución y el usuario final.

- Según el tipo de producto, el mercado europeo de diagnóstico del cáncer se segmenta en instrumentos, consumibles y accesorios, software y servicios.

- Según el tipo de prueba, el mercado europeo de diagnóstico del cáncer se segmenta en imágenes, biopsia, pruebas de biomarcadores tumorales, pruebas genéticas, endoscopia, inmunohistoquímica y otras.

- Sobre la base de la tecnología, el mercado europeo de diagnóstico del cáncer está segmentado en pruebas basadas en instrumentos, basadas en plataformas y de biomarcadores tumorales.

- Sobre la base de la aplicación, el mercado europeo de diagnóstico de cáncer está segmentado en cáncer de mama, cáncer de próstata, cáncer colorrectal, cáncer de pulmón, cáncer de piel, cáncer de riñón, cáncer de sangre , cáncer de páncreas, cáncer de ovario, cáncer de cuello uterino y otros.

- Según el grupo de edad, el mercado europeo de diagnóstico de cáncer se segmenta en adultos y niños.

- Sobre la base del usuario final, el mercado europeo de diagnóstico de cáncer está segmentado en hospitales, clínicas especializadas en oncología, laboratorios de diagnóstico, institutos de investigación del cáncer y otros.

- Sobre la base del canal de distribución, el mercado europeo de diagnóstico del cáncer se segmenta en licitaciones directas y ventas minoristas.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de diagnóstico de cáncer en Europa: General Electric (EE. UU.), Abbott (EE. UU.), Hologic Inc. (EE. UU.), Agilent Technologies Inc. (EE. UU.), F. Hoffmann-La Roche Ltd (Suiza), FUJIFILM Corporation (Japón), Danaher (EE. UU.), DiaSorin SPA (Italia), Myriad Genetics Inc. (EE. UU.).

Desarrollos del mercado

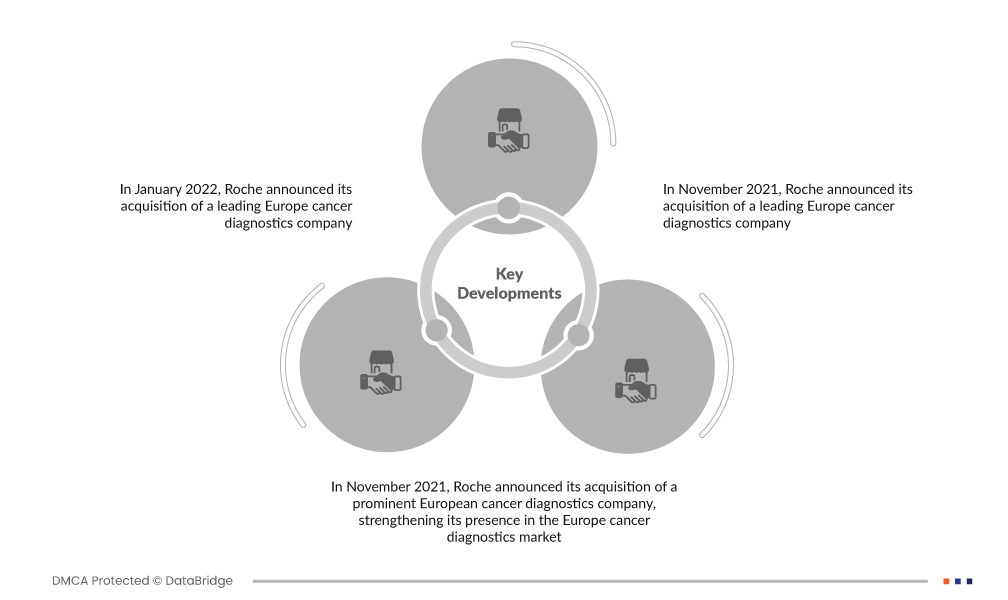

- En enero de 2022, Roche anunció la adquisición de una empresa líder europea en diagnóstico de cáncer, lo que reforzó su capacidad de análisis molecular. Esta estrategia busca impulsar la detección temprana del cáncer y mejorar los resultados de los pacientes, reflejando la trayectoria del mercado impulsada por colaboraciones y adquisiciones innovadoras en breve.

- En noviembre de 2021, Roche anunció la adquisición de una empresa europea líder en diagnóstico de cáncer, reforzando así su presencia en el mercado. Se espera que esta estrategia impulse la innovación, amplíe su cartera de productos de diagnóstico e impulse un crecimiento sustancial en el segmento en los próximos años.

- En noviembre de 2021, Roche anunció la adquisición de una importante empresa europea de diagnóstico del cáncer, reforzando así su presencia en el mercado europeo. Se espera que esta estrategia impulse la innovación y el crecimiento en el segmento gracias a la ampliación de capacidades y recursos derivada de esta adquisición.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de diagnóstico de cáncer de Europa son Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa.

Según el análisis de investigación de mercado de Data Bridge:

Alemania es la región dominante en el mercado europeo de diagnóstico de cáncer durante el período de pronóstico 2023-2030

Alemania domina el mercado debido a sus altas tasas de cáncer, la amplia gama de sistemas de diagnóstico y la disponibilidad de consumibles. La avanzada infraestructura sanitaria del país atiende los casos de cáncer más prevalentes. Esta accesibilidad, sumada a la alta incidencia de cáncer entre la población, contribuye a la posición dominante de Alemania en el mercado.

Para obtener información más detallada sobre el informe del mercado de diagnóstico de cáncer en Europa, haga clic aquí: https://www.databridgemarketresearch.com/reports/europe-cancer-diagnostics-market