La creciente demanda de dispositivos médicos es un factor clave en el mercado global de almacenamiento y logística de dispositivos médicos. A medida que la industria sanitaria global continúa expandiéndose, la necesidad de un almacenamiento, manejo y distribución eficientes de dispositivos médicos ha crecido exponencialmente. Este auge se debe a diversos factores, como la creciente prevalencia de enfermedades crónicas, los avances en tecnología médica, el envejecimiento de la población y la creciente demanda de servicios de salud en los mercados desarrollados y en desarrollo. A medida que los dispositivos médicos se vuelven más sofisticados y diversos, los requisitos de logística y almacenamiento para facilitar su distribución se vuelven más críticos.

Además, a medida que la industria de dispositivos médicos se globaliza, las empresas externalizan sus necesidades de logística y almacenamiento a proveedores de logística externos (3PL) especializados en el manejo de productos sanitarios. Estos 3PL ofrecen servicios de valor añadido, como gestión de inventario, logística de cadena de frío y soluciones de entrega de última milla, adaptadas a las necesidades específicas de los dispositivos médicos. Al aprovechar la experiencia de estos proveedores de logística, las empresas de dispositivos médicos pueden optimizar sus cadenas de suministro, reducir costes y garantizar el cumplimiento de las normativas internacionales.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market

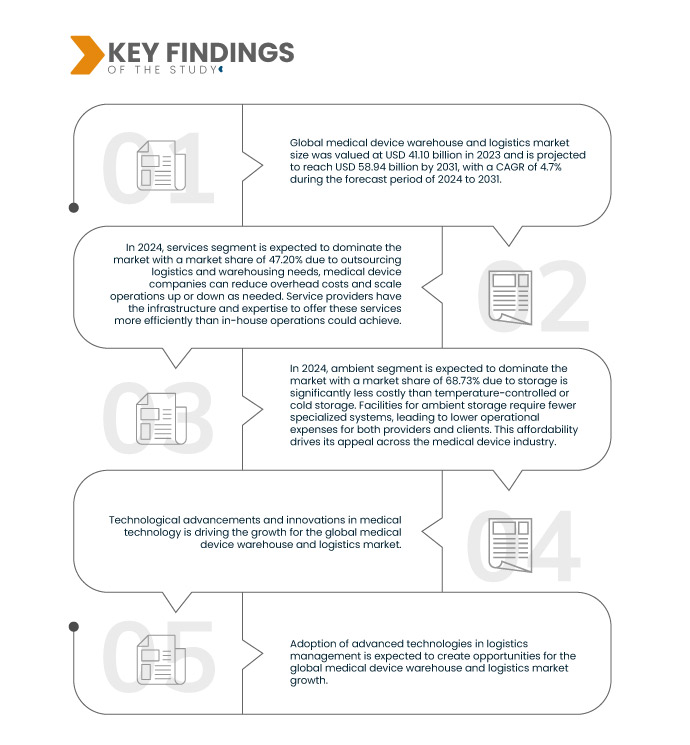

Data Bridge Market Research analiza que el tamaño del mercado global de logística y almacenamiento de dispositivos médicos se valoró en USD 41,10 mil millones en 2023 y se proyecta que alcance los USD 58,94 mil millones para 2031, con una CAGR del 4,7% durante el período de pronóstico de 2024 a 2031.

Principales hallazgos del estudio

Avances tecnológicos e innovaciones en tecnología médica

Los avances tecnológicos y las innovaciones en tecnología médica son la tendencia clave del mercado de almacenamiento y logística de dispositivos médicos, transformando la forma en que se almacenan, manipulan y distribuyen. A medida que los dispositivos médicos se vuelven más sofisticados y requieren mayor precisión, la infraestructura logística que respalda su entrega debe evolucionar para satisfacer estas necesidades avanzadas. La creciente complejidad y sensibilidad de dispositivos como sistemas quirúrgicos robóticos, dispositivos implantables, equipos de diagnóstico y tecnología sanitaria portátil exige soluciones de almacenamiento especializadas que garanticen la seguridad, la eficacia y el cumplimiento normativo de estos productos.

Además, la integración del IoT en los almacenes ha permitido el seguimiento del inventario en tiempo real, lo que permite a los proveedores de logística supervisar el estado de los dispositivos durante el transporte y el almacenamiento. La tecnología de impresión 3D también está revolucionando la fabricación de dispositivos médicos, impulsando la producción de implantes, prótesis y herramientas quirúrgicas personalizadas. Estos dispositivos a medida requieren una distribución eficiente y rápida a los centros sanitarios. Por ello, los proveedores de logística están invirtiendo en sistemas de almacenamiento ágiles que puedan gestionar la creciente demanda de entregas justo a tiempo, reduciendo los plazos de entrega y garantizando que los dispositivos a medida lleguen rápidamente a sus destinos. Estos avances garantizan la entrega segura de productos médicos sensibles, lo que impulsa la demanda de almacenes frigoríficos con capacidades de vanguardia.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Años históricos

|

2022 (Personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Ofertas (Servicios, Hardware y Software) Temperatura (Ambiente, Refrigerado, Congelado y Otros), Modo de Transporte (Logística de Carga Marítima, Logística de Carga Aérea y Logística Terrestre), Aplicación (Dispositivos de Diagnóstico, Dispositivos Terapéuticos, Dispositivos de Monitoreo, Dispositivos Quirúrgicos y Otros Dispositivos), Uso Final (Hospitales y Clínicas, Empresas de Dispositivos Médicos, Institutos Académicos y de Investigación, Laboratorios de Referencia y Diagnóstico, Empresas de Servicios Médicos de Emergencia y Otros), Canal de Distribución (Logística Convencional y de Terceros) – Tendencias de la Industria y Pronóstico hasta 2031

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, España, Suiza, Países Bajos, Rusia, Bélgica, Finlandia, Dinamarca, Polonia, Noruega, Suecia, Hungría, resto de Europa, China, Japón, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Nueva Zelanda, Vietnam, Taiwán, resto de Asia-Pacífico, Brasil, Argentina, resto de Sudamérica, Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Israel, Egipto, Kuwait, Omán, Baréin y resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Deutsche Post AG (Alemania), FedEx (EE. UU.), United Parcel Service of America, Inc. (EE. UU.), Kuehne+Nagel (Reino Unido), DB SCHENKER (Alemania), Alloga (Reino Unido), AWL India Private Limited (India), CH Robinson Worldwide, Inc. (EE. UU.), CAVALIER LOGISTICS (EE. UU.), CEVA (Francia), Crown LSP Group (EE. UU.), Dimerco (Taiwán), DSV (Dinamarca), FM Logistic (Francia), Hansa International (China), Hellmann Worldwide Logistics SE & Co. KG (Alemania), Imperial (Sudáfrica), Mercury Business Services (EE. UU.), Movianto (Países Bajos), Murphy Logistics (EE. UU.), OIA Global (EE. UU.), Omni Logistics, LLC (EE. UU.), puracon Gmbh (Alemania), Rhenus Group (Alemania), SEKO (EE. UU.), TIBA (España), Toll Holdings Limited (Australia), Warehouse Anywhere (EE. UU.) y XPO, Inc. (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado global de almacenamiento y logística de dispositivos médicos está segmentado en seis segmentos notables según las ofertas, la temperatura, el modo de transporte, la aplicación, el uso final y el canal de distribución.

- Sobre la base de las ofertas, el mercado global de almacenamiento y logística de dispositivos médicos se segmenta en servicios, hardware y software.

En 2024, se espera que el segmento de servicios domine el mercado global de almacenamiento y logística de dispositivos médicos.

En 2024, se prevé que el segmento de servicios domine el mercado con una cuota del 47,20 %. Gracias a la externalización de la logística y las necesidades de almacenamiento, las empresas de dispositivos médicos podrán reducir los gastos generales y ampliar o reducir sus operaciones según sea necesario. Los proveedores de servicios cuentan con la infraestructura y la experiencia necesarias para ofrecer estos servicios con mayor eficiencia que las operaciones internas.

- En función de la temperatura, el mercado global de almacenamiento y logística de dispositivos médicos se segmenta en ambiente, refrigerado/enfriado, congelado y otros.

Se espera que en 2024, el segmento ambiental domine el mercado global de almacenamiento y logística de dispositivos médicos.

En 2024, se espera que el segmento de almacenamiento a temperatura ambiente domine el mercado con una cuota de mercado del 68,73%, debido a que el almacenamiento es significativamente más económico que el almacenamiento a temperatura controlada o en frío. Las instalaciones de almacenamiento a temperatura ambiente requieren menos sistemas especializados, lo que se traduce en menores gastos operativos tanto para proveedores como para clientes. Esta asequibilidad impulsa su atractivo en la industria de dispositivos médicos.

- Según el modo de transporte, el mercado global de almacenamiento y logística de dispositivos médicos se segmenta en logística de transporte marítimo, logística de transporte aéreo y logística terrestre. En 2024, se prevé que el segmento de logística de transporte marítimo domine el mercado con una cuota de mercado del 53,13%.

- Según su aplicación, el mercado global de almacenamiento y logística de dispositivos médicos se segmenta en dispositivos de diagnóstico, dispositivos terapéuticos, dispositivos de monitorización, dispositivos quirúrgicos y otros. Se prevé que en 2024, el segmento de dispositivos de diagnóstico domine el mercado con una cuota de mercado del 35,96 %.

- En función del usuario final, el mercado global de almacenamiento y logística de dispositivos médicos se segmenta en hospitales y clínicas, empresas de dispositivos médicos, institutos académicos y de investigación, laboratorios de referencia y diagnóstico, empresas de servicios médicos de emergencia, entre otros. En 2024, se prevé que el segmento de hospitales y clínicas domine el mercado con una cuota de mercado del 50,44 %.

- Según el canal de distribución, el mercado global de almacenamiento y logística de dispositivos médicos se segmenta en logística convencional y logística de terceros. Se prevé que en 2024, el segmento de logística convencional domine el mercado con una cuota de mercado del 91,65 %.

Actores principales

Deutsche Post AG (Alemania), FedEx (EE. UU.), United Parcel Service of America, Inc. (EE. UU.), Kuehne+Nagel (Reino Unido) y DB SCHENKER (Alemania), entre otros, como los principales actores en el mercado global de almacenamiento y logística de dispositivos médicos.

Desarrollos del mercado

- En marzo de 2024, la multinacional logística española TIBA inició operaciones en Turquía, reconocido como un centro logístico clave en Oriente Medio. Su ubicación estratégica posiciona a Turquía como un intermediario comercial clave, facilitando las conexiones entre Europa y Asia. Esta expansión aprovecha la creciente importancia de Turquía en el desarrollo comercial y logístico global, mejorando la oferta de servicios de TIBA.

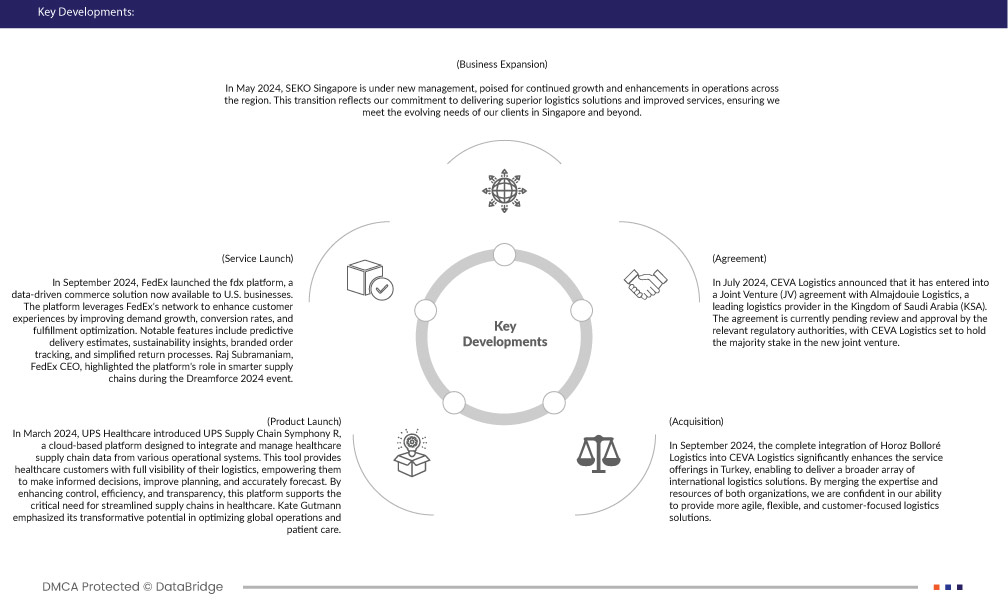

- En septiembre de 2024, SEKO Logistics, líder en logística global integral, anunció la exitosa firma de un acuerdo definitivo con sus principales socios financieros. Se espera que esta transacción fortalezca la base financiera de la compañía, posicionando a SEKO para mantener su liderazgo en innovación, excelencia y un servicio al cliente excepcional en el sector logístico durante los próximos años.

- En agosto de 2024, SEKO Logistics (SEKO), líder en logística global integral, fue reconocido como uno de los 10 mejores proveedores 3PL de 2024 por Inbound Logistics por décimo año consecutivo, lo que marca una década exitosa centrada en soluciones logísticas centradas en el cliente. Los premios anuales Readers' Choice Top 10 3PL Excellence Awards reconocen a los proveedores de logística externos que ofrecen un servicio excepcional de forma constante.

- En mayo de 2024, SEKO Logistics Singapur estará bajo nueva dirección, preparada para un crecimiento continuo y mejoras en las operaciones en toda la región. Esta transición refleja nuestro compromiso de ofrecer soluciones logísticas superiores y servicios mejorados, garantizando así la satisfacción de las necesidades cambiantes de nuestros clientes en Singapur y en el extranjero.

- En septiembre de 2024, la integración completa de Horoz Bolloré Logistics en CEVA Logistics mejorará significativamente la oferta de servicios en Turquía, lo que permitirá ofrecer una gama más amplia de soluciones logísticas internacionales. Al fusionar la experiencia y los recursos de ambas organizaciones, confiamos en nuestra capacidad para ofrecer soluciones logísticas más ágiles, flexibles y centradas en el cliente.

- En julio de 2024, CEVA Logistics anunció la firma de un acuerdo de empresa conjunta (JV) con Almajdouie Logistics, proveedor líder de logística en el Reino de Arabia Saudita (KSA). El acuerdo está pendiente de revisión y aprobación por parte de las autoridades regulatorias pertinentes, y CEVA Logistics tendrá la participación mayoritaria en la nueva empresa conjunta.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado global de almacenamiento y logística de dispositivos médicos.

Se espera que Norteamérica domine el mercado gracias a las infraestructuras sanitarias más avanzadas del mundo. Los hospitales, clínicas e instituciones médicas consolidadas de la región generan una alta demanda de dispositivos y equipos médicos sofisticados, que requieren un sólido soporte logístico y de almacenamiento.

Se estima que Asia-Pacífico es la región de más rápido crecimiento en el mercado global de almacenamiento y logística de dispositivos médicos.

En Asia-Pacífico, países como China, India y el Sudeste Asiático están invirtiendo fuertemente en la expansión y modernización de su infraestructura sanitaria. Este crecimiento está impulsando un aumento significativo en la demanda de dispositivos médicos y de los sistemas logísticos necesarios para su distribución.

Para obtener información más detallada sobre el informe del mercado global de almacenamiento y logística de dispositivos médicos, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market