La pandemia de COVID-19 tuvo un impacto significativo en el mercado total de dispositivos médicos , con repercusiones generalizadas en varios segmentos. Durante la pandemia, los respiradores, equipos vitales para pacientes con COVID-19 en situaciones críticas, tuvieron una gran demanda. Medtronic aumentó la producción de respiradores en más de un 40 % en marzo de 2020. Durante la pandemia, esto impactó el crecimiento de los dispositivos médicos. Durante la primera fase de la pandemia de COVID-19 en 2020, la demanda de dispositivos de monitoreo, como tensiómetros y termómetros, se disparó, ya que existían factores importantes a considerar para detectar la presencia del virus.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-medical-devices-market

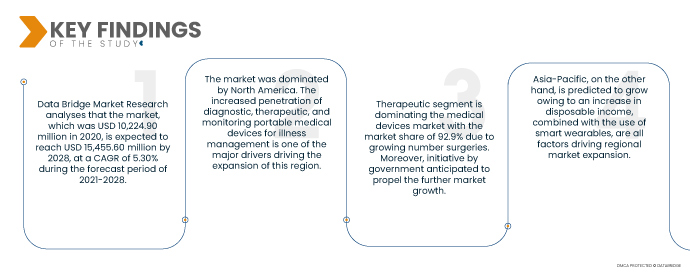

Data Bridge Market Research analiza que se espera que el mercado, que alcanzó los 10.224,90 millones de dólares en 2020, alcance los 15.455,60 millones de dólares en 2028, con una tasa de crecimiento anual compuesta (TCAC) del 5,30 % durante el período de pronóstico 2021-2028. El aumento del gasto sanitario tiene un impacto sustancial en el desarrollo de nuevas pruebas diagnósticas y herramientas quirúrgicas. En consecuencia, un alto gasto sanitario es un factor positivo para el crecimiento del mercado de dispositivos médicos. Los crecientes efectos negativos de los equipos médicos están frenando la demanda de este mercado. La introducción de nuevos productos ofrece un gran potencial para que los participantes del mercado de dispositivos médicos aceleren su crecimiento.

Se espera que la creciente prevalencia de enfermedades crónicas impulse la tasa de crecimiento del mercado.

El envejecimiento de la población mundial y la incidencia de enfermedades crónicas, así como la demanda de equipos de monitorización domiciliaria, impulsan el crecimiento del mercado. Según el informe anual de 2022 de la Sociedad Americana del Cáncer, se esperaba que el número de nuevos casos de cáncer en Estados Unidos rondara los 1,9 millones, y más de 500.000 personas en el país padecían enfermedades graves que conducían a la mortalidad por cáncer. Debido a la alta incidencia prevista de cáncer y a la alta tasa de mortalidad, aumentaría la adopción de tecnologías de monitorización de la salud entre la población afectada.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2021 a 2028

|

Año base

|

2020

|

Años históricos

|

2019 (personalizable para 2013-2018)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Producto (Ventilador, Espirómetros, Concentradores de Oxígeno, Máquinas de Anestesia, CPAP/BIPAP), Modo (Portátil, De Sobremesa, Autónomo), Aplicación (Diagnóstico y Terapéutico), Centro (Grande, Pequeño y Mediano), Usuario Final (Hospital, Centros de Cirugía Ambulatoria, Clínicas Especializadas, Centros de Cuidados de Larga Estancia, Centros de Rehabilitación, Entornos de Atención Domiciliaria), Canal de Distribución (Venta Directa, Distribuidor Externo)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica

|

Actores del mercado cubiertos

|

GE Healthcare (EE. UU.), Koninklijke Philips NV (Países Bajos), Medtronic (Irlanda), Drägerwerk AG & Co. KGaA (Alemania), VYAIRE (EE. UU.), Getinge AB (Suecia), Smiths Medical Inc. (EE. UU.), NDD Medical Technologies (EE. UU.), ResMed (EE. UU.), Invacare Corporation (EE. UU.), Teijin Limited (Japón), Inogen, Inc. (EE. UU.), Teleflex Incorporated (EE. UU.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), MGC Diagnostics Corporation (EE. UU.), Midmark Corporation (EE. UU.), CAIRE Inc. (EE. UU.), GCE Group (Suecia), Fisher & Paykel Healthcare Limited (Nueva Zelanda), Schiller (Suiza)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor del mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis profundo de expertos, epidemiología del paciente, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado global de dispositivos médicos se clasifica en seis segmentos notables que se basan en el producto, el modo, la aplicación, la instalación, el usuario final y el canal de distribución.

- En cuanto a productos, el mercado de dispositivos médicos se segmenta en ventiladores, espirómetros, concentradores de oxígeno, máquinas de anestesia y CPAP/BIPAP. El segmento de ventiladores domina el mercado de dispositivos médicos con una participación del 56,0%, debido a un gran número de pacientes con enfermedades respiratorias y COVID-19.

- Según el modelo, el mercado de dispositivos médicos se segmenta en portátiles, de sobremesa y autónomos. El segmento portátil domina el mercado con una cuota de mercado del 50,9% debido a la creciente demanda de dispositivos médicos avanzados y eficientes para tratamientos.

- Según su aplicación, el mercado de dispositivos médicos se segmenta en diagnóstico y terapéutico. El segmento terapéutico domina el mercado de dispositivos médicos con una cuota de mercado del 92,9% debido al creciente número de cirugías. Además, se prevé que la iniciativa del gobierno impulse aún más el crecimiento del mercado.

- En función de las instalaciones, el mercado de dispositivos médicos se segmenta en grande, pequeño y mediano. El segmento grande domina el mercado de dispositivos médicos con una cuota de mercado del 55,3%, gracias al creciente número de hospitales de alto nivel en todo el mundo. Además, la creciente demanda de diversos dispositivos médicos es otro factor determinante.

- Según el usuario final, el mercado de dispositivos médicos se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas, centros de atención a largo plazo, centros de rehabilitación y centros de atención domiciliaria. El segmento hospitalario domina el mercado de dispositivos médicos con una participación del 30,6 %, ya que la mayoría de los pacientes con COVID-19 son atendidos en el hospital para recibir un diagnóstico y tratamiento adecuados.

El segmento hospitalario dominará el segmento de usuarios finales del mercado de dispositivos médicos.

El segmento hospitalario se consolidará como el segmento dominante de usuarios finales. Esto se debe al creciente número de hospitales en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de los servicios de investigación y desarrollo a escala global impulsarán aún más el crecimiento de este segmento.

- Según el canal de distribución, el mercado global de dispositivos médicos se segmenta en venta directa y distribución externa. El segmento de farmacias domina el mercado de dispositivos médicos con una cuota de mercado del 41,77% gracias al control total sobre el proceso de ventas e ingresos y a la interacción directa con los clientes. Este segmento está en crecimiento debido al creciente número de hospitales en países desarrollados y en desarrollo.

El segmento de farmacias dominará el segmento del canal de distribución del mercado de dispositivos médicos.

El segmento de farmacias se consolidará como el segmento dominante dentro del canal de distribución. Esto se debe al creciente número de actividades de desarrollo de infraestructura en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de la industria de la salud a nivel mundial impulsarán aún más el crecimiento de este segmento.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado: GE Healthcare (EE. UU.), Koninklijke Philips NV (Países Bajos), Medtronic (Irlanda), Drägerwerk AG & Co. KGaA (Alemania), VYAIRE (EE. UU.), Getinge AB (Suecia), Smiths Medical Inc. (EE. UU.), NDD Medical Technologies (EE. UU.), ResMed (EE. UU.), Invacare Corporation (EE. UU.), Teijin Limited (Japón), Inogen, Inc. (EE. UU.), Teleflex Incorporated (EE. UU.), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), MGC Diagnostics Corporation (EE. UU.), Midmark Corporation (EE. UU.), CAIRE Inc. (EE. UU.), GCE Group (Suecia), Fisher & Paykel Healthcare Limited (Nueva Zelanda), Schiller (Suiza).

Desarrollo del mercado

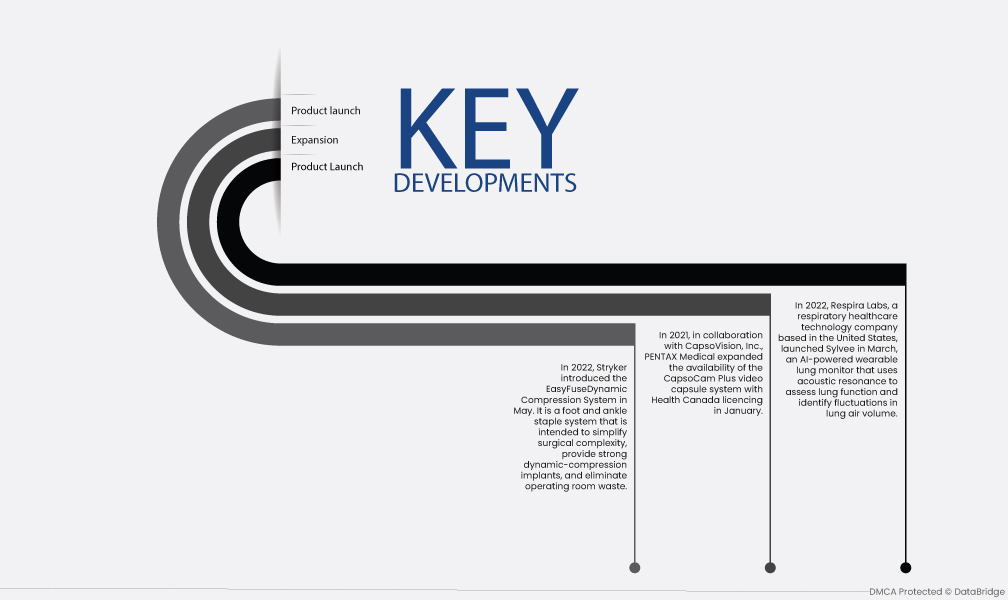

- En mayo de 2022, Stryker presentó el sistema de compresión dinámica EasyFuse. Se trata de un sistema de grapas para pie y tobillo diseñado para simplificar la complejidad quirúrgica, proporcionar implantes resistentes de compresión dinámica y eliminar el desperdicio de quirófano.

- En 2021, en colaboración con CapsoVision, Inc., PENTAX Medical amplió la disponibilidad del sistema de cápsula de video CapsoCam Plus, con la autorización de Health Canada en enero. Esta expansión del producto permite a los pacientes elegibles administrarse la cápsula endoscópica de intestino delgado CapsoCam Plus en casa durante la pandemia de COVID-19, lo que permite un procedimiento de endoscopia con cápsula totalmente remoto y elimina eficazmente la necesidad de interacción presencial entre médicos y pacientes.

- En marzo de 2022, Respira Labs, empresa estadounidense de tecnología para la salud respiratoria, lanzó Sylvee, un monitor pulmonar portátil con inteligencia artificial que utiliza resonancia acústica para evaluar la función pulmonar e identificar fluctuaciones en el volumen de aire pulmonar. Puede ayudar a detectar y tratar de forma temprana la enfermedad pulmonar obstructiva crónica (EPOC), el asma y la COVID-19.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de dispositivos médicos durante el período de pronóstico 2021-2028

El mercado está dominado por Norteamérica. La creciente penetración de dispositivos médicos portátiles de diagnóstico, terapia y monitorización para el manejo de enfermedades es uno de los principales impulsores de la expansión en esta región. El aumento de la carga de enfermedades crónicas y el envejecimiento de la población también impulsan el mercado.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de dispositivos médicos en el período de pronóstico 2021-2028.

Por otro lado, se prevé que Asia-Pacífico crezca a un ritmo acelerado durante el período de proyección. El aumento de la población de la tercera edad, la creciente prevalencia de la diabetes, el incremento de las tasas de enfermedades cardíacas y el incremento de la renta disponible, junto con el uso de wearables inteligentes, son factores que impulsan la expansión del mercado regional.

Para obtener información más detallada sobre el informe del mercado de dispositivos médicos, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-medical-devices-market