En 2020, los datos de ONUSIDA sobre las estadísticas mundiales del VIH y el sida muestran que 37,7 millones [30,2 millones–45,1 millones] de personas vivían con el VIH. Alrededor de 36 millones de adultos vivían con el VIH. Alrededor de 1,7 millones de niños de 14 años vivían con el VIH, y 17,8 millones de mujeres fueron diagnosticadas con el VIH.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-rapid-diagnostic-tests-rdt-market

Se espera que el mercado global de pruebas de diagnóstico rápido (RDT) alcance los USD 74.674,92 millones para 2029, desde los USD 38.363,51 millones en 2021, con un crecimiento anual compuesto (CAGR) saludable del 9,3 % entre 2022 y 2029. La expansión de este mercado se atribuye a varios factores, entre ellos la creciente necesidad de adopción de LIMS, el uso creciente de diagnósticos de atención rápida para cumplir con los estrictos requisitos regulatorios, el aumento del gasto en I+D en diversas industrias y el creciente apoyo gubernamental.

El aumento de la incidencia de enfermedades crónicas en todo el mundo impulsará la tasa de crecimiento del mercado

Las pruebas de diagnóstico rápido son esenciales para el diagnóstico de enfermedades infecciosas crónicas como el virus de la inmunodeficiencia humana (VIH) y la malaria. Ambas afecciones presentan síntomas inespecíficos. Las pruebas de diagnóstico rápido reducen las múltiples visitas a centros de diagnóstico para obtener los resultados. Por lo tanto, mejoran la especificidad del diagnóstico, reducen la dependencia del tratamiento presuntivo y reducen el riesgo de agravamiento de la enfermedad antes de un diagnóstico correcto. Esto generará conciencia y se espera que aumente la demanda de investigación y desarrollo de kits de pruebas de diagnóstico rápido entre los científicos. Esto resultaría en un tratamiento oportuno para los pacientes con enfermedades crónicas.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de producto (consumibles y kits, instrumentos y otros), modo (prueba de diagnóstico rápido profesional y prueba de diagnóstico rápido de venta libre [OTC]), tecnología (basada en PCR, ensayos de flujo continuo, ensayos inmunocromatográficos de flujo lateral, ensayo de aglutinación, microfluídica, tecnología de sustrato y otros), modalidad (prueba basada en laboratorio y prueba no basada en laboratorio), grupo de edad (adulto y pediátrico), tipo de prueba (determinación de confirmación, pruebas serológicas y secuenciación viral), enfoque (diagnóstico in vitro, diagnóstico molecular), muestra (hisopado, sangre, orina, saliva, esputo y otros), aplicación (pruebas de enfermedades infecciosas, monitoreo de glucosa, pruebas de cardiología, pruebas de oncología, pruebas cardiometabólicas, pruebas de drogas de abuso, pruebas de embarazo y fertilidad, pruebas toxicológicas, otros), usuario final (Hospitales y clínicas, laboratorios de diagnóstico, centros de atención domiciliaria, institutos de investigación y académicos, entre otros), canal de distribución (licitación directa, venta minorista, entre otros)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

Abbott (EE. UU.), Danaher (EE. UU.), Cellex (Italia), AdvaCare Pharma (India), Access Bio (EE. UU.), Cardinal Health (EE. UU.), Bio-Rad Laboratories, Inc. (EE. UU.), BD (EE. UU.), F. Hoffmann-La Roche Ltd (Suiza), bioMérieux SA (Francia), InBios International, Inc. (EE. UU.), Gnomegen LLC (EE. UU.), QIAGEN (Alemania), Quidel Corporation (EE. UU.), Chembio Diagnostics Systems, Inc. (EE. UU.), Siemens Healthcare Gmbh (Alemania), PerkinElmer Inc. (EE. UU.), Sekisui Diagnostics (EE. UU.), Fujirebio (Japón), PTS Diagnostics (EE. UU.), LamdaGen Corporation (EE. UU.), Werfen (España), Nova Biomedical (EE. UU.), Trinity Biotech (Irlanda), Sysmex Europe GmbH (Alemania), Luminex Corporation. (EE. UU.), MEGAKOR DIAGNOSTK GMBH (Austria), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, epidemiología del paciente, análisis de la cartera, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado global de pruebas de diagnóstico rápido (RDT) se clasifica en once segmentos notables según el tipo de producto, modo, tecnología, modalidad, grupo etario, tipo de prueba, enfoque, muestra, aplicación, usuario final y canal de distribución.

- Según el tipo de producto, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en consumibles y kits, instrumentos y otros. En 2022, se prevé que el segmento de consumibles y kits domine el mercado global de pruebas de diagnóstico rápido (PDR), con una cuota de mercado del 56,3 %, gracias a la facilidad de uso, la disponibilidad de los kits de prueba y la entrega más rápida de los resultados.

- Según la moda, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de diagnóstico rápido profesionales y pruebas de diagnóstico rápido de venta libre (OTC). En 2022, se prevé que el segmento de pruebas de diagnóstico rápido profesionales domine el mercado global de pruebas de diagnóstico rápido (PDR), con una cuota de mercado del 76,4 %, gracias a su precisión y a su creciente uso en centros de atención, como los hogares.

- En términos de tecnología, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas basadas en PCR, ensayos de flujo continuo, ensayos inmunocromatográficos de flujo lateral, ensayos de aglutinación, microfluídica, tecnología de sustratos, entre otros. En 2022, se prevé que el segmento basado en PCR domine el mercado global de pruebas de diagnóstico rápido (PDR) con una cuota de mercado del 39,31% gracias a su velocidad, fiabilidad, mayor rapidez en la entrega de resultados y capacidad cuantitativa.

- Según la modalidad, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de laboratorio y pruebas no de laboratorio. En 2022, se prevé que el segmento de pruebas de laboratorio domine el mercado global de PDR con una cuota de mercado del 71,6% gracias a la seguridad, la disponibilidad de laboratorios, el cumplimiento de las directrices regulatorias y el ahorro de costes.

- Según el grupo de edad, el mercado mundial de pruebas de diagnóstico rápido (PDR) se segmenta en adultos y niños. En 2022, se prevé que el segmento adulto domine el mercado mundial de pruebas de diagnóstico rápido (PDR) con una cuota de mercado del 85,1% debido al aumento de la población geriátrica y de las enfermedades infecciosas crónicas.

- Según el tipo de prueba, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en confirmación, pruebas serológicas y secuenciación viral. En 2022, se prevé que el segmento de confirmación domine el mercado global de pruebas de diagnóstico rápido (PDR) con una cuota de mercado del 43,6%, ya que es necesario determinar la causa de enfermedades infecciosas, ya que el diagnóstico mediante PDR proporciona resultados confirmados, siendo las PDR más sensibles.

- Según este enfoque, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en diagnóstico in vitro y diagnóstico molecular. En 2022, se prevé que el segmento de diagnóstico in vitro domine el mercado global de pruebas de diagnóstico rápido (PDR) con una cuota de mercado del 74,2%, gracias a su capacidad para detectar enfermedades infecciosas, como la COVID-19, detectar trastornos del embarazo y la fertilidad, y su aplicabilidad en la medicina de precisión.

- Según la muestra, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en hisopos, sangre, orina, saliva, esputo y otros. En 2022, se prevé que el segmento de hisopos domine el mercado global de pruebas de diagnóstico rápido (PDR) con una cuota de mercado del 45,5%, gracias a su creciente preferencia por parte de los pacientes y a los avances en serología para la toma de hisopos.

- Según su aplicación, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de enfermedades infecciosas, monitorización de glucosa, pruebas cardiológicas, pruebas oncológicas, pruebas cardiometabólicas, pruebas de drogas de abuso, pruebas de embarazo y fertilidad, pruebas toxicológicas, entre otras. En 2022, se prevé que el segmento de pruebas de enfermedades infecciosas domine el mercado global de PDR con una cuota de mercado del 34,5%, debido al aumento de casos de enfermedades infecciosas crónicas, el aumento de la población geriátrica y la financiación gubernamental para el uso de diagnósticos rápidos.

- En función del usuario final, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en hospitales y clínicas, laboratorios de diagnóstico, centros de atención domiciliaria, institutos de investigación y académicos, entre otros. En 2022, se prevé que el segmento de hospitales y clínicas domine el mercado global de pruebas de diagnóstico rápido (PDR) con una cuota de mercado del 55,1%, gracias a la disponibilidad de kits avanzados de pruebas de diagnóstico rápido en los hospitales y al aumento de la renta disponible.

El segmento de hospitales y clínicas dominará el segmento de usuarios finales del mercado de pruebas de diagnóstico rápido (RDT)

El segmento de hospitales y clínicas se consolidará como el segmento dominante dentro del segmento de usuarios finales. Esto se debe al creciente número de hospitales y clínicas en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de los servicios de investigación y desarrollo a escala global impulsarán aún más el crecimiento de este segmento.

- Según el canal de distribución, el mercado global de pruebas de diagnóstico rápido (PDR) se segmenta en licitación directa, venta minorista y otros. En 2022, se prevé que el segmento de licitación directa domine el mercado global de pruebas de diagnóstico rápido (PDR) con una cuota de mercado del 61,7 %, gracias al aumento de los acuerdos contractuales entre fabricantes y distribuidores de pruebas de diagnóstico rápido y a la equidad en el proceso de licitación.

El segmento de licitaciones directas dominará el segmento del canal de distribución del mercado de pruebas de diagnóstico rápido (RDT)

El segmento de licitaciones directas se consolidará como el segmento dominante dentro del canal de distribución, con aproximadamente el 62% de participación de mercado. Esto se debe al creciente número de actividades de desarrollo de infraestructura y minoristas con presencia física en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de la industria química a nivel mundial impulsarán aún más el crecimiento de este segmento.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como actores clave en el mercado de pruebas de diagnóstico rápido (RDT): Abbott (EE. UU.), Danaher (EE. UU.), Cellex (Italia), AdvaCare Pharma (India), Access Bio (EE. UU.), Cardinal Health (EE. UU.), Bio-Rad Laboratories, Inc. (EE. UU.), BD (EE. UU.), F. Hoffmann-La Roche Ltd (Suiza), bioMérieux SA (Francia), InBios International, Inc. (EE. UU.), Gnomegen LLC (EE. UU.), QIAGEN (Alemania), Quidel Corporation (EE. UU.), Chembio Diagnostics Systems, Inc. (EE. UU.), Siemens Healthcare Gmbh (Alemania), PerkinElmer Inc. (EE. UU.), Sekisui Diagnostics (EE. UU.), Fujirebio (Japón) y PTS Diagnostics (EE. UU.).

Desarrollo del mercado

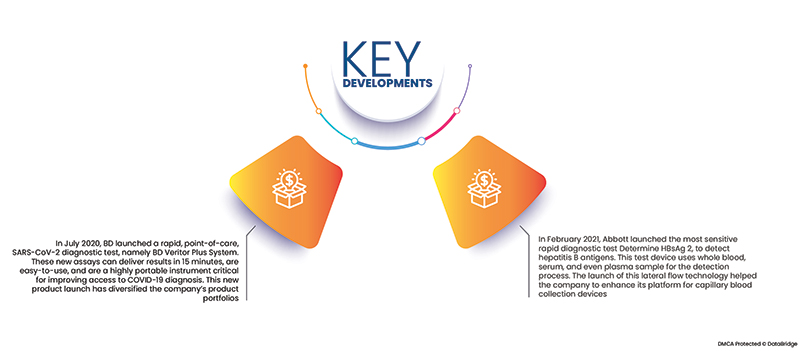

- En julio de 2020, BD lanzó una prueba rápida de diagnóstico del SARS-CoV-2 en el punto de atención: el sistema BD Veritor Plus. Estos nuevos ensayos pueden proporcionar resultados en 15 minutos, son fáciles de usar y constituyen un instrumento altamente portátil, fundamental para mejorar el acceso al diagnóstico de la COVID-19. Este nuevo producto ha diversificado la cartera de productos de la compañía.

- En febrero de 2021, Abbott lanzó la prueba de diagnóstico rápido más sensible, Determine HBsAg 2, para detectar antígenos de la hepatitis B. Este dispositivo utiliza muestras de sangre completa, suero e incluso plasma para la detección. El lanzamiento de esta tecnología de flujo lateral ayudó a la compañía a mejorar su plataforma de dispositivos de recolección de sangre capilar.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado de pruebas de diagnóstico rápido (RDT) son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de pruebas de diagnóstico rápido (RDT) durante el período de pronóstico 2022-2029

El mercado regional norteamericano representó el mayor porcentaje de los ingresos globales. Este predominio se atribuye a políticas favorables que incentivan la implementación de la automatización de laboratorios. La presencia de infraestructura de vanguardia, el aumento de la financiación gubernamental, la participación de empresas en el desarrollo de nuevas pruebas de diagnóstico rápido de COVID-19 y la creciente demanda de investigación genética son, entre otras razones, las que contribuyen a la alta participación de la región.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de pruebas de diagnóstico rápido (RDT) durante el período de pronóstico 2022-2029.

Debido al creciente número de CRO, se prevé que Asia-Pacífico presente el mayor crecimiento en términos de mercados regionales durante el período de proyección. También se proyecta que el mercado en esta región experimente un buen crecimiento gracias a la mayor concienciación sobre el tratamiento de enfermedades infecciosas y a las favorables perspectivas de reembolso.

Impacto de la COVID-19

Debido al creciente uso de pruebas de diagnóstico rápido que permiten diagnosticar rápidamente la COVID-19, el mercado de estas pruebas experimentará un crecimiento significativo en 2022. Las pruebas en el punto de atención se han convertido en una herramienta esencial debido a la demanda de resultados rápidos. La demanda de kits de pruebas rápidas de antígenos que puedan utilizarse con éxito en entornos de punto de atención ha aumentado debido al rápido crecimiento del número de casos de COVID-19 y a la creciente presión sobre los gobiernos para optimizar la gestión de los pacientes. Otros factores importantes que probablemente contribuyan al crecimiento a largo plazo del mercado de diagnósticos en el punto de atención incluyen la creciente prevalencia de otras enfermedades respiratorias a nivel mundial, la transición hacia diagnósticos descentralizados y un mejor acceso a dispositivos en el punto de atención a través de plataformas en línea.

Para obtener información más detallada sobre las pruebas de diagnóstico rápido (RDT) en el informe de mercado, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-rapid-diagnostic-tests-rdt-market