El mercado de tecnologías de reducción de azúcar se refiere a la industria y segmento de mercado enfocado en el desarrollo e implementación de tecnologías que reducen la cantidad de azúcar en diversos alimentos y bebidas. Estas tecnologías buscan ofrecer soluciones alternativas a los ingredientes tradicionales a base de azúcar, manteniendo el sabor, la textura y otras propiedades sensoriales. Las tecnologías de reducción de azúcar abarcan una amplia gama de enfoques, incluyendo, entre otros, los edulcorantes naturales. Estas tecnologías implican el uso de edulcorantes naturales como la stevia, el extracto de fruta del monje y el eritritol como sustitutos del azúcar. Los edulcorantes artificiales incluyen compuestos sintéticos como el aspartamo, la sucralosa y la sacarina, que aportan dulzor sin el contenido calórico del azúcar.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-sugar-reduction-technology-market

El uso prolongado de edulcorantes artificiales puede provocar diabetes, lo que interfiere con la capacidad del organismo para controlar la glucemia y dificulta la expansión del mercado. El consumo prolongado de edulcorantes artificiales puede provocar problemas gastrointestinales como diarrea e hinchazón.

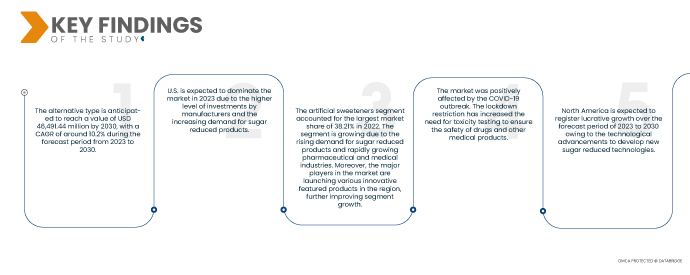

Data Bridge Market Research analiza que se espera que el mercado global de tecnología de reducción de azúcar crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,2 % entre 2023 y 2030, alcanzando los 46 491,44 millones de dólares en 2030. Se prevé que las industrias farmacéutica y de dispositivos médicos, en rápido crecimiento, impulsen el crecimiento del mercado.

Principales hallazgos del estudio

- La industria de azúcar reducida en rápido crecimiento puede impulsar el crecimiento del mercado

Las variables que han mejorado drásticamente los productos de consumo a nivel mundial han sido testigos de numerosas tendencias y avances revolucionarios. Fue posible observar el efecto de la inteligencia artificial y el big data en la producción de productos con bajo contenido de azúcar.

El primer avance significativo se produjo en la década de 1870 con el descubrimiento de la sacarina, el primer edulcorante artificial. La sacarina es entre 300 y 500 veces más dulce que el azúcar y no tiene calorías. En las décadas siguientes también se desarrollaron edulcorantes artificiales como el ciclamato y el aspartamo. En las décadas de 1950 y 1960, los edulcorantes bajos en calorías como el ciclamato y la sacarina ganaron popularidad como sustitutos del azúcar. Estos edulcorantes proporcionaron una forma de reducir el contenido de azúcar en diversos productos alimenticios y bebidas. Los edulcorantes de alta intensidad son varias veces más dulces que el azúcar, lo que permite una mayor reducción del contenido de azúcar sin comprometer el sabor. En las décadas de 1970 y 1980, se descubrieron y aprobaron edulcorantes de alta intensidad como el aspartamo, el acesulfamo de potasio (Ace-K) y la sucralosa.

Por ejemplo,

- En mayo de 2020, As per Earth.com publicó un artículo titulado: "¿Cuál es el mejor edulcorante natural de origen vegetal?", que aclaró que existen muchos edulcorantes naturales diferentes debido a la increíble diversidad de plantas, pero todos tienen características únicas.

La prosperidad y el crecimiento de estas industrias incrementan proporcionalmente la demanda de tecnología de reducción de azúcar para el control de calidad de los productos que desarrollan. Por lo tanto, el rápido crecimiento de la demanda en diversas industrias impulsa el crecimiento del mercado.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (Personalizable 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Tipo de alternativa (edulcorantes artificiales, edulcorantes de origen natural, alcoholes de azúcar y moduladores del dulzor), tecnología (conversión enzimática, tecnología de extracción, tecnología de distribución de sabor, tecnología de reducción de azúcar Cambya y otras), aplicación (alimentos y bebidas, panadería y confitería, alimentos procesados, productos lácteos y otros), canal de venta (canal directo, canal indirecto y tiendas especializadas), presentación (cristalizado, en polvo, líquido y otros)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Italia, España, Rusia, Turquía, Bélgica, Dinamarca, Países Bajos, Suiza, Suecia, Polonia, Noruega, Finlandia, Resto de Europa, Japón, China, India, Corea del Sur, Australia, Nueva Zelanda, Singapur, Tailandia, Malasia, Vietnam, Taiwán, Indonesia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Sudáfrica, Arabia Saudita, Baréin, Emiratos Árabes Unidos, Kuwait, Omán, Catar, Egipto, Israel y Resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Valio Ltd (Finlandia), Kerry Group plc. (Reino Unido), Fooditive Group (Países Bajos), Arboreal Stevia (India), Sweegen (EE. UU.), BlueTree Technologies Ltd. (EE. UU.), Better Juice (Israel), Inulox Ltd (Reino Unido), Layn Natural Ingredients (China), Bayn Solutions AB (publ) (Suecia), Sensient Technologies Corporation (EE. UU.), Givaudan (Suiza), ADM (EE. UU.), Cargill Incorporated (EE. UU.), Tate & Lyle (Reino Unido), Ingredion Incorporated (EE. UU.), AJINOMOTO FOODS EUROPE SAS (Reino Unido), Roquette Freres (Francia), Celanese Corporation (EE. UU.), Firmenich SA (India) y DouxMatok (Israel), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado global de tecnología de reducción de azúcar está segmentado en cinco segmentos notables: tipo de alternativa, tecnología, aplicación, canal de ventas y forma.

- Según el tipo de alternativa, el mercado global de tecnología de reducción de azúcar se segmenta en edulcorantes artificiales, edulcorantes de origen natural, alcoholes de azúcar y moduladores del dulzor.

Se espera que en 2023, el segmento de edulcorantes artificiales domine el mercado mundial de tecnología con reducción de azúcar.

En 2023, se espera que el segmento de edulcorantes artificiales domine el mercado con una cuota de mercado del 38,57%. Se prevé que este sector domine el mercado debido a su creciente demanda entre la población.

- Según la tecnología, el mercado está segmentado en conversión enzimática, tecnología de extracción, tecnología de entrega de sabor, tecnología de reducción de azúcar cambya y otras.

Se espera que en 2023, el segmento de conversión enzimática domine el mercado.

En 2023, se prevé que el segmento de conversión enzimática domine el mercado con una cuota de mercado del 36,69 %. Se prevé que domine el mercado gracias a su creciente adaptabilidad.

- Según la aplicación, el mercado se segmenta en alimentos y bebidas, panadería y confitería, alimentos procesados, productos lácteos y otros. En 2023, se prevé que el segmento de alimentos y bebidas domine el mercado con una cuota de mercado del 42,38%.

- Según el canal de venta, el mercado se segmenta en canal directo, canal indirecto y tiendas especializadas. En 2023, se prevé que el canal directo domine el mercado con una cuota de mercado del 47,50%.

- Según su forma, el mercado se segmenta en cristalizado, en polvo, líquido y otros. En 2023, se espera que el cristalizado domine el mercado con una cuota de mercado del 42,82%.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como actores del mercado global de tecnología de reducción de azúcar: Valio Ltd (Finlandia), Kerry Group plc. (Reino Unido), Fooditive Group (Países Bajos), Arboreal Stevia (India), Sweegen (EE. UU.), BlueTree Technologies Ltd. (EE. UU.), Better Juice (Israel), Inulox Ltd (Reino Unido), Layn Natural Ingredients (China), Bayn Solutions AB (publ) (Suecia), Sensient Technologies Corporation (EE. UU.), Givaudan (Suiza), ADM (EE. UU.), Cargill Incorporated (EE. UU.), Tate & Lyle (Reino Unido), Ingredion Incorporated (EE. UU.), AJINOMOTO FOODS EUROPE SAS (Reino Unido), Roquette Freres (Francia), Celanese Corporation (EE. UU.), Firmenich SA (India) y DouxMatok (Israel), entre otros.

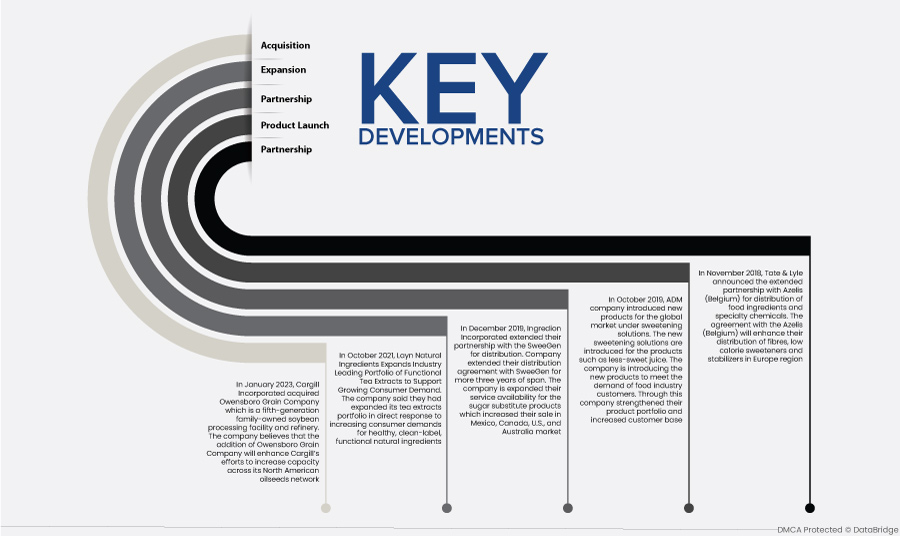

Desarrollos del mercado

- En enero de 2023, Cargill Incorporated adquirió Owensboro Grain Company, una planta de procesamiento y refinería de soja familiar de quinta generación. La compañía cree que la incorporación de Owensboro Grain Company impulsará los esfuerzos de Cargill por aumentar la capacidad de su red de oleaginosas en Norteamérica.

- En octubre de 2021, Layn Natural Ingredients amplió su portafolio líder en la industria de extractos funcionales de té para satisfacer la creciente demanda de los consumidores. La compañía anunció la expansión de su portafolio de extractos de té en respuesta directa a la creciente demanda de ingredientes naturales, saludables, funcionales y de etiqueta limpia.

- En diciembre de 2019, Ingredion Incorporated amplió su alianza de distribución con SweeGen por más de tres años. La compañía amplió la disponibilidad de sus servicios de productos sustitutos del azúcar, lo que incrementó sus ventas en los mercados de México, Canadá, Estados Unidos y Australia.

- En octubre de 2019, ADM lanzó al mercado global nuevos productos de soluciones edulcorantes, como jugos con menor dulzor. La compañía está introduciendo nuevos productos para satisfacer la demanda de la industria alimentaria. Con esto, fortaleció su portafolio de productos y amplió su cartera de clientes.

- En noviembre de 2018, Tate & Lyle anunció la ampliación de su alianza con Azelis (Bélgica) para la distribución de ingredientes alimentarios y productos químicos especializados. Este acuerdo con Azelis (Bélgica) mejorará su distribución de fibras, edulcorantes bajos en calorías y estabilizantes en la región europea.

Análisis regional

Geográficamente, los países cubiertos en el mercado global de tecnología de reducción de azúcar son EE. UU., Canadá, México, Alemania, Francia, Reino Unido, Italia, España, Rusia, Turquía, Bélgica, Dinamarca, Países Bajos, Suiza, Suecia, Polonia, Noruega, Finlandia, Resto de Europa, Japón, China, India, Corea del Sur, Australia, Nueva Zelanda, Singapur, Tailandia, Malasia, Vietnam, Taiwán, Indonesia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Sudáfrica, Arabia Saudita, Bahréin, Emiratos Árabes Unidos, Kuwait, Omán, Qatar, Egipto, Israel y Resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado mundial de tecnología de reducción de azúcar durante el período de pronóstico 2023-2030

En 2023, se prevé que Norteamérica domine el mercado gracias al mayor nivel de inversión de diversos fabricantes y a la creciente demanda de tecnología de reducción de azúcar en la región. Norteamérica seguirá dominando la cuota de mercado global de tecnología de reducción de azúcar y los ingresos del mercado, y consolidará su dominio durante el período de pronóstico.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado global de monitoreo y atención remota de pacientes para el período de pronóstico 2023-2030.

Se espera que Asia-Pacífico crezca durante el período de pronóstico debido a un aumento en el número de instalaciones de atención médica con tecnología avanzada y al aumento de lanzamientos y aprobaciones de varias nuevas tecnologías emergentes.

Para obtener información más detallada sobre el informe del mercado global de productos de confitería , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-sugar-reduction-technology-market