El mercado del tratamiento de la poliposis adenomatosa familiar (PAF) está experimentando actualmente una aceleración significativa, impulsada principalmente por una sólida y creciente concienciación sobre la PAF, tanto entre el público general como entre los profesionales de la salud especializados. Esta aceleración se ve significativamente influenciada por la creciente concienciación sobre la PAF, estrechamente vinculada a la creciente accesibilidad y utilización de los servicios de asesoramiento genético en todo el país. Al ser un trastorno genético poco común, el profundo impacto de la PAF y el riesgo cercano al 100 % de cáncer colorrectal sin intervención hacen que esta creciente comprensión sea crucial. Este panorama en constante evolución permite una identificación más temprana y precisa de las personas con riesgo debido a antecedentes familiares o que ya han sido diagnosticadas con PAF.

Esta aceleración se ve impulsada aún más por el papel fundamental del asesoramiento genético, que proporciona una evaluación integral del riesgo, interpreta los resultados de pruebas genéticas complejas y guía a las familias sobre las implicaciones de un diagnóstico de PAF. Este enfoque proactivo para la identificación amplía el grupo de pacientes reconocidos para el manejo y la atención continua. En consecuencia, existe un aumento sustancial en la demanda no solo de las herramientas de vigilancia existentes, como los procedimientos endoscópicos especializados y la imagenología avanzada, sino también de opciones terapéuticas emergentes e innovadoras que buscan prevenir la formación de pólipos, reducir la carga de pólipos o retrasar la progresión a cáncer. El efecto conjunto es un mercado cada vez más receptivo a las nuevas modalidades de diagnóstico y tratamiento, a medida que una población de pacientes más amplia y mejor informada busca resultados óptimos a largo plazo.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market

Data Bridge Market Research analiza que se espera que el mercado de tratamiento de la poliposis adenomatosa familiar de EE. UU. alcance los USD 659,11 millones para 2032 desde USD 494,18 millones en 2024, creciendo con una CAGR del 3,7% en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

Avances en terapias quimiopreventivas

El mercado está experimentando actualmente una aceleración sólida y significativa, impulsada principalmente por los continuos y sustanciales avances en el desarrollo de terapias quimiopreventivas innovadoras. Estos enfoques terapéuticos de vanguardia están meticulosamente diseñados para prevenir la formación inicial de pólipos, retrasar significativamente su crecimiento y proliferación, reducir eficazmente la carga de pólipos existente en el tracto gastrointestinal o inhibir críticamente su transformación maligna en cáncer colorrectal. Esto ofrece no solo una alternativa, sino a menudo un complemento crucial a las intervenciones quirúrgicas tradicionales y altamente invasivas que han sido durante mucho tiempo la base del tratamiento de la PAF.

El motor de esta revolución en el tratamiento de la PAF reside en la rápida expansión y profundización de la comprensión de las complejas vías moleculares que sustentan su patogénesis. A medida que los investigadores desentrañan los intrincados mecanismos celulares y genéticos que impulsan el desarrollo de pólipos, se facilita el diseño y desarrollo racional de agentes quimiopreventivos cada vez más específicos y altamente efectivos. Estos novedosos compuestos, tras su exitoso desarrollo clínico y la aprobación regulatoria, prometen revolucionar radicalmente el paradigma del manejo de la PAF. Al enfocarse en intervenciones no quirúrgicas o mínimamente invasivas que pueden administrarse a largo plazo, están listos para crear un segmento de mercado sustancial y completamente nuevo dentro del panorama más amplio del tratamiento de la PAF, satisfaciendo la creciente demanda de modalidades de tratamiento menos onerosas y más preventivas. Esta innovación continua marca un cambio de paradigma significativo, que va más allá de los procedimientos quirúrgicos meramente reactivos hacia estrategias proactivas de prevención y manejo basadas en moléculas.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Años históricos

|

2023 (personalizable de 2018 a 2023)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Tipo de tratamiento (terapia farmacológica, tratamiento quirúrgico y asesoramiento y seguimiento genético), estadio de la enfermedad (poliposis colónica avanzada, estadio de desarrollo de pólipos, tratamiento posquirúrgico, estadio temprano y manifestaciones extracolónicas), grupo de edad (adultos, personas de mediana edad, niños y ancianos), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria (ASCS), institutos académicos y de investigación y centros de asesoramiento genético), canal de distribución (farmacias hospitalarias, farmacias especializadas, farmacias minoristas y farmacias en línea).

|

Actores del mercado cubiertos

|

Pfizer Inc. (EE. UU.), F. Hoffmann-La Roche Ltd (Suiza), Merck & Co., Inc. (EE. UU.), Medtronic (Irlanda), Olympus Corporation (Japón), Ambry Genetics (EE. UU.), Invitae Corporation (EE. UU.), Boston Scientific Corporation (EE. UU.), Color Health, Inc. (EE. UU.), Emtora Biosciences (EE. UU.), Ethicon (Johnson and Johnson) (EE. UU.), Panbela Therapeutics, Inc. (EE. UU.), Recursion (EE. UU.), SLA Pharma (UK) Limited (Reino Unido), Takeda Pharmaceutical Company Limited (Japón) y Myriad Genetics, Inc. (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado estadounidense de tratamiento de la poliposis adenomatosa familiar está segmentado en cinco segmentos notables según el tipo de tratamiento, la etapa de la enfermedad, el grupo etario, el usuario final y el canal de distribución.

- Según el tipo de tratamiento, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en terapia farmacológica, tratamiento quirúrgico y asesoramiento y seguimiento genético.

En 2025, se espera que el segmento de terapia farmacológica domine el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar.

Se espera que en 2025, el segmento de terapia farmacológica domine el mercado con un 40,55% debido al creciente énfasis en el manejo no invasivo de enfermedades, el uso clínico ampliado de AINE y agentes dirigidos y una mayor accesibilidad a los medicamentos orales.

- Sobre la base de la etapa de la enfermedad, el mercado de tratamiento de la poliposis adenomatosa familiar de EE. UU. se segmenta en poliposis colónica avanzada, etapa de desarrollo de pólipos, tratamiento posquirúrgico, etapa temprana y manifestaciones extracolónicas.

En 2025, se espera que el segmento de poliposis colónica avanzada domine el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar.

Se espera que en 2025, el segmento de poliposis colónica avanzada domine el mercado con un 37,72% debido a la mayor necesidad de intervención quirúrgica inmediata o farmacológica intensiva en pacientes con una alta carga de pólipos.

- Según el grupo de edad, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en adultos, pacientes de mediana edad, pacientes pediátricos y pacientes geriátricos. En 2025, se prevé que el segmento adulto domine el mercado con una cuota de mercado del 48,09 %.

- En función del usuario final, el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria (CAA), institutos académicos y de investigación, y centros de asesoramiento genético. En 2025, se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 54,69 %.

- Según el canal de distribución, el mercado estadounidense del tratamiento de la poliposis adenomatosa familiar se segmenta en farmacias hospitalarias, farmacias especializadas, farmacias minoristas y farmacias en línea. En 2025, se prevé que el segmento de farmacias hospitalarias domine el mercado con una cuota de mercado del 46,16 %.

Actores principales

Data Bridge Market Research analiza que Pfizer Inc. (EE. UU.), F. Hoffmann-La Roche Ltd (Suiza), Merck & Co., Inc. (EE. UU.), Medtronic (Irlanda) y Olympus Corporation (Japón) son los principales actores en el mercado de tratamiento de la poliposis adenomatosa familiar .

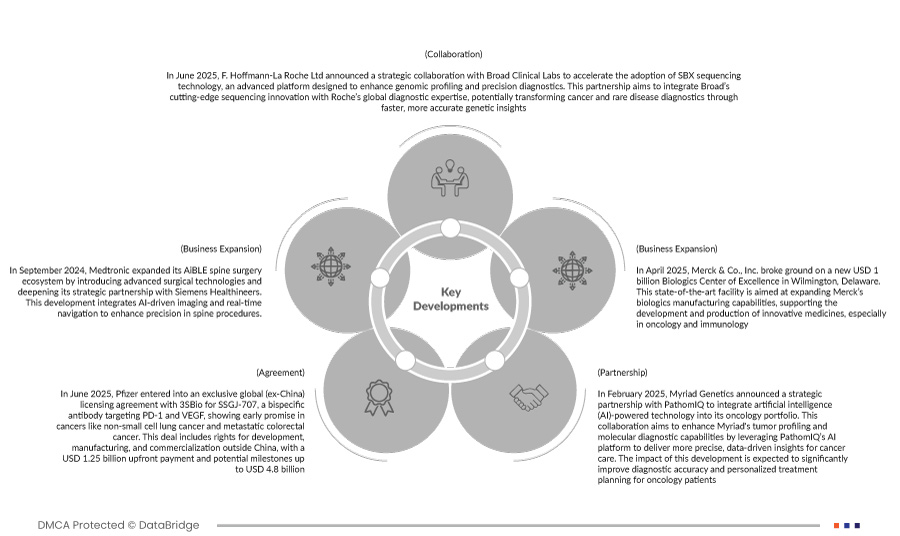

Desarrollos del mercado

- En abril de 2025, Merck & Co., Inc. inauguró un nuevo Centro de Excelencia en Biológicos, con una inversión de 1000 millones de dólares, en Wilmington, Delaware. Esta instalación de vanguardia tiene como objetivo ampliar la capacidad de fabricación de productos biológicos de Merck, apoyando el desarrollo y la producción de medicamentos innovadores, especialmente en oncología e inmunología.

- En junio de 2025, F. Hoffmann-La Roche Ltd. anunció una colaboración estratégica con Broad Clinical Labs para acelerar la adopción de la tecnología de secuenciación SBX, una plataforma avanzada diseñada para mejorar la caracterización genómica y el diagnóstico de precisión. Esta alianza busca integrar la innovadora tecnología de secuenciación de Broad con la experiencia global de Roche en diagnóstico, transformando potencialmente el diagnóstico del cáncer y las enfermedades raras mediante un análisis genético más rápido y preciso.

- En septiembre de 2024, Medtronic amplió su ecosistema de cirugía de columna AiBLE con la introducción de tecnologías quirúrgicas avanzadas y la consolidación de su alianza estratégica con Siemens Healthineers. Este desarrollo integra imágenes basadas en IA y navegación en tiempo real para mejorar la precisión en los procedimientos de columna.

- En junio de 2025, Pfizer firmó un acuerdo de licencia global exclusivo (excepto China) con 3SBio para SSGJ-707, un anticuerpo biespecífico dirigido a PD-1 y VEGF, que muestra resultados prometedores en cánceres como el cáncer de pulmón de células no pequeñas y el cáncer colorrectal metastásico. Este acuerdo incluye los derechos de desarrollo, fabricación y comercialización fuera de China, con un pago inicial de 1250 millones de dólares y posibles hitos de hasta 4800 millones de dólares.

- En febrero de 2025, Myriad Genetics anunció una alianza estratégica con PathomIQ para integrar tecnología basada en inteligencia artificial (IA) en su portafolio de oncología. Esta colaboración busca mejorar las capacidades de Myriad en la elaboración de perfiles tumorales y el diagnóstico molecular, aprovechando la plataforma de IA de PathomIQ para brindar información más precisa y basada en datos para la atención oncológica. Se espera que el impacto de este desarrollo mejore significativamente la precisión diagnóstica y la planificación personalizada del tratamiento para pacientes oncológicos.

Según el análisis de investigación de mercado de Data Bridge:

Para obtener información más detallada sobre el mercado estadounidense de tratamiento de la poliposis adenomatosa familiar, haga clic aquí: https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market