Global Plant Based Beverages Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.36 Billion

USD

46.45 Billion

2024

2032

USD

22.36 Billion

USD

46.45 Billion

2024

2032

| 2025 –2032 | |

| USD 22.36 Billion | |

| USD 46.45 Billion | |

| % | |

|

Segmentación del mercado mundial de bebidas vegetales por tipo (soja, coco, almendra, avena y otros), función (salud cardiovascular, prevención del cáncer, salud ósea, alternativa sin lactosa y otros), producto (natural y con sabor), envase (botellas de vidrio, botellas y bolsas de plástico, cartón y latas), canal de venta (hipermercados/supermercados, tiendas de conveniencia, pequeños comercios independientes, tiendas especializadas y minoristas en línea): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de bebidas de origen vegetal

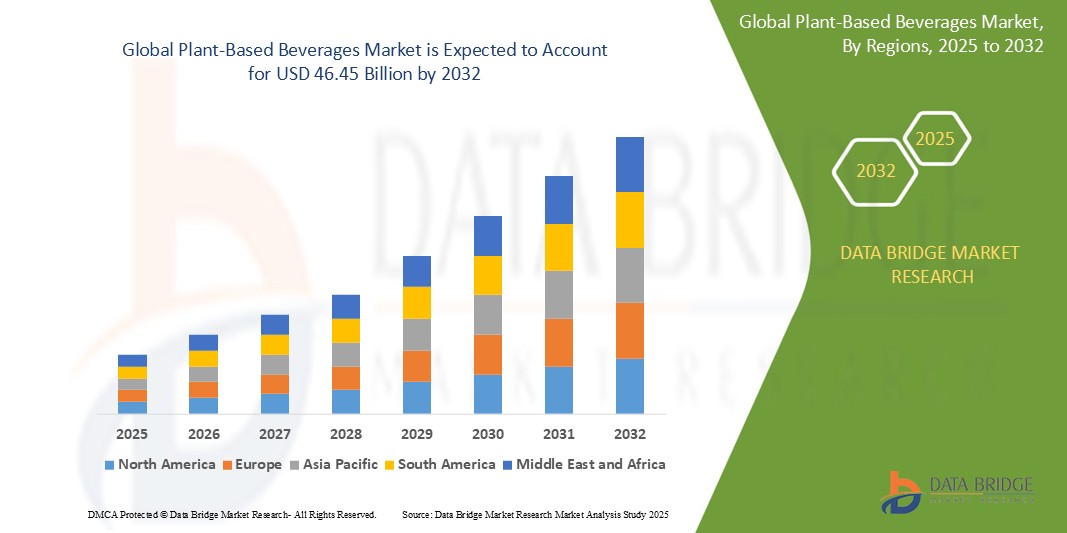

- El tamaño del mercado mundial de bebidas de origen vegetal se valoró en 22.360 millones de dólares en 2024 y se espera que alcance los 46.450 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,57% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de los consumidores por alternativas a los lácteos, impulsada por una mayor conciencia sobre la salud, la prevalencia de la intolerancia a la lactosa y un cambio cada vez mayor hacia estilos de vida veganos y flexitarianos.

- Además, las preocupaciones por la sostenibilidad y el impacto ambiental de la ganadería han impulsado tanto a consumidores como a productores a optar por alternativas vegetales. Las innovaciones en sabor, textura y contenido nutricional también han contribuido a la rápida adopción de bebidas vegetales a nivel mundial.

Análisis del mercado de bebidas de origen vegetal

- El mercado de bebidas vegetales está experimentando un sólido crecimiento, impulsado por la demanda de los consumidores de alternativas más saludables y sostenibles a los productos lácteos tradicionales. Este cambio se refleja en la creciente popularidad de bebidas vegetales como la leche de avena, que se ha convertido en la leche vegetal preferida en muchos mercados.

- Las innovaciones en el desarrollo de productos, como la introducción de nuevos sabores y variedades enriquecidas con vitaminas y minerales añadidos, están aumentando el atractivo para el consumidor y expandiendo el mercado. Además, las alianzas entre empresas de bebidas y proveedores de servicios de alimentación están ampliando la disponibilidad de opciones de origen vegetal en cafeterías, restaurantes y supermercados de todo el mundo.

- En 2024, el mercado de bebidas vegetales de Asia-Pacífico representó la mayor cuota de mercado, con un 67,2 % de los ingresos. Este dominio se debe principalmente a la rápida urbanización, el aumento de la renta disponible y la creciente concienciación sobre la salud y la alimentación en países clave como China, Japón e India. La gran población de la región y la creciente preferencia por las alternativas lácteas también contribuyen significativamente a este crecimiento.

- Se prevé que Norteamérica experimente el mayor crecimiento en 2024, manteniendo una importante cuota de mercado del 29,9 % en el sector de las bebidas vegetales. Esta rápida expansión se debe a una consolidada tendencia hacia la salud y el bienestar, la alta adopción de estilos de vida basados en plantas por parte de los consumidores y la continua innovación de productos por parte de las marcas líderes de la región.

- El segmento de bebidas de soja domina el mercado de bebidas vegetales con la mayor cuota de ingresos (38,9%) en 2024, gracias a sus ventajas similares a las de la leche de vaca, como ser una buena fuente de proteínas, vitamina A, vitamina B12, potasio e isoflavonas. El consumo generalizado de leche de soja a nivel mundial contribuye a su liderazgo en el mercado.

Alcance del informe y segmentación del mercado de bebidas de origen vegetal

|

Atributos |

Información clave del mercado de bebidas de origen vegetal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de bebidas de origen vegetal

“El auge de las bebidas funcionales de origen vegetal”

- Las bebidas funcionales de origen vegetal están ganando popularidad a medida que los consumidores buscan bebidas que ofrezcan beneficios adicionales para la salud más allá de la nutrición básica.

- Por ejemplo, ahora se puede encontrar leche de almendras y de avena con calcio y vitamina D añadidos para favorecer la salud ósea.

- Las marcas están innovando al incorporar ingredientes únicos como adaptógenos y superalimentos para mejorar el atractivo funcional de sus productos.

- Por ejemplo, las bebidas con infusión de cúrcuma se comercializan por sus beneficios antiinflamatorios, mientras que las bebidas a base de matcha se promocionan por sus propiedades antioxidantes.

- La demanda de bebidas funcionales también viene impulsada por las tendencias de estilo de vida centradas en el bienestar y la atención médica preventiva.

- La comodidad de los formatos listos para beber convierte a las bebidas funcionales de origen vegetal en una opción atractiva para personas ocupadas.

- A medida que el mercado evoluciona, se espera que las empresas continúen explorando formulaciones innovadoras para satisfacer el creciente interés de los consumidores en bebidas que mejoran la salud.

Dinámica del mercado de bebidas de origen vegetal

Conductor

“Creciente conciencia sobre la salud y cambios en la alimentación”

- La creciente concienciación sobre la salud entre los consumidores está impulsando un cambio importante de los productos de origen animal a las bebidas de origen vegetal.

- Por ejemplo, muchas personas están cambiando a leche de almendras o de avena para evitar el colesterol y reducir los riesgos relacionados con las enfermedades cardiovasculares.

- Las bebidas de origen vegetal se perciben como más saludables, ya que ofrecen nutrientes esenciales como fibra, vitaminas y antioxidantes con menos calorías y grasas.

- Por ejemplo, la leche de soja se elige a menudo por su alto contenido en proteínas y su menor contenido en grasas saturadas en comparación con la leche de vaca.

- El auge de los estilos de vida veganos, vegetarianos y flexitarianos está contribuyendo a la popularidad de las bebidas de origen vegetal.

- La amplia disponibilidad de opciones de origen vegetal en supermercados, cafeterías y restaurantes facilita a los consumidores la toma de decisiones centradas en la salud.

- Las redes sociales y el marketing de influencers están desempeñando un papel clave en la difusión de información y la normalización de las opciones basadas en plantas, especialmente entre las generaciones más jóvenes.

Restricción/Desafío

“Alto costo y accesibilidad limitada”

- Uno de los principales desafíos en el mercado de bebidas de origen vegetal es el alto costo de producción y el precio de venta al público en comparación con los productos lácteos tradicionales.

- Por ejemplo, la leche de almendras y la de avena suelen tener un precio significativamente más alto que la leche de vaca común debido a su procesamiento especializado y a sus ingredientes de primera calidad.

- La necesidad de técnicas avanzadas y materias primas de calidad aumenta los costes de fabricación, que se repercuten en los consumidores.

- Por ejemplo, la producción de leche vegetal suave y de larga duración requiere equipos y aditivos que no se utilizan en la producción básica de productos lácteos.

- La accesibilidad limitada en zonas rurales y subdesarrolladas restringe el crecimiento del mercado, ya que las redes de distribución y el conocimiento de la marca siguen siendo escasos.

- Las preferencias culturales y el escepticismo en torno al sabor y la nutrición representan barreras adicionales para la adopción en regiones con fuertes tradiciones lácteas.

- El etiquetado inconsistente y la falta de definiciones estándar de los productos pueden confundir a los consumidores y reducir la confianza en las afirmaciones sobre las propiedades saludables de las bebidas de origen vegetal.

Alcance del mercado de bebidas de origen vegetal

El mercado mundial de bebidas de origen vegetal se segmenta en función del tipo, la función, el producto, el envase y el canal de ventas.

- Por tipo

Según su tipo, el mercado de bebidas vegetales se segmenta en soja, coco, almendra, avena y otras. El segmento de bebidas de soja domina el mercado con la mayor cuota de ingresos, alcanzando el 38,9 % en 2024, gracias a sus ventajas similares a las de la leche de vaca, como ser una buena fuente de proteínas, vitamina A, vitamina B12, potasio e isoflavonas . El consumo generalizado de leche de soja a nivel mundial contribuye a su liderazgo en el mercado.

Se prevé que el segmento de leche de almendras experimente el crecimiento más rápido en el mercado de bebidas vegetales, atrayendo a un público amplio, incluyendo a personas con intolerancia a la lactosa, alergias a los lácteos y veganos, gracias a su accesibilidad y versatilidad. El mercado de leche de coco también está experimentando un crecimiento significativo. El segmento de avena está creciendo a un ritmo acelerado.

- Por función

Según su función, el mercado de bebidas vegetales se segmenta en salud cardiovascular, prevención del cáncer, salud ósea, alternativas sin lactosa y otros. El segmento de alternativas sin lactosa representó la mayor cuota de mercado en 2024 y se prevé que experimente el mayor crecimiento entre 2025 y 2032. Esto se debe a la creciente prevalencia mundial de la intolerancia a la lactosa y a la búsqueda de alternativas lácteas adecuadas por parte de los consumidores.

Se prevé que el segmento de Salud Cardiovascular experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación de los consumidores sobre la salud del corazón. Este crecimiento se ve aún más favorecido por estudios científicos que destacan los beneficios de las dietas basadas en plantas para reducir el colesterol y la presión arterial. Los consumidores buscan activamente bebidas que favorezcan la salud del corazón de forma natural, a menudo enriquecidas con ingredientes como la avena o los frutos secos, conocidos por sus beneficios cardiovasculares, lo que convierte a estos productos en una pieza clave de las estrategias de salud preventiva.

- Por producto

Según el tipo de producto, el mercado de bebidas vegetales se divide en naturales y con sabor. El segmento de bebidas naturales domina el mercado, con la mayor cuota de mercado (70,8% en 2024), impulsado por los consumidores que prefieren la sencillez y las características esenciales de las leches vegetales, lo que las convierte en una opción versátil para uso culinario y como sustituto de la leche de vaca. Su sabor neutro permite integrarlas fácilmente en café, té, cereales y una amplia variedad de recetas sin alterar el sabor principal del plato. Esta adaptabilidad hace que las leches vegetales naturales sean un elemento básico para los consumidores preocupados por su salud y para quienes incorporan opciones vegetales en su cocina y repostería diarias.

Se prevé que el segmento de productos con sabor experimente el mayor crecimiento en 2024, impulsado por la creciente demanda de los consumidores por experiencias de sabor diversas, la continua introducción de nuevos y atractivos sabores por parte de los fabricantes y el atractivo de enmascarar el sabor inherente de algunas bases vegetales. Este crecimiento también se ve impulsado por su popularidad en formatos listos para beber y como ingredientes en batidos y licuados, atrayendo a un público más amplio que busca darse un capricho sin renunciar a los beneficios de los productos de origen vegetal.

- Por embalaje

Según el tipo de envase, el mercado de bebidas vegetales se segmenta en botellas de vidrio, botellas y bolsas de plástico, cartón y latas. Si bien los datos específicos sobre la cuota de mercado de los distintos tipos de envases para bebidas vegetales son limitados, el mercado general de envases para bebidas indica que el segmento de plástico ostenta la mayor cuota debido a su versatilidad, rentabilidad y ligereza.

Se prevé que el segmento de cartón experimente el mayor crecimiento, impulsado por sus excelentes propiedades de barrera que prolongan la vida útil del producto y su percepción ecológica entre los consumidores, ya que a menudo se fabrica con recursos renovables. Además, los envases de vidrio se están consolidando como una categoría de rápido crecimiento debido a su atractivo prémium y su reciclabilidad, atrayendo a consumidores con conciencia ambiental y a marcas que buscan una imagen más sostenible y de alta gama para sus productos.

- Por canal de ventas

Según el canal de venta, el mercado de bebidas vegetales se segmenta en hipermercados/supermercados, tiendas de conveniencia, pequeños comercios independientes, tiendas especializadas y minoristas en línea. Los hipermercados/supermercados son canales de distribución clave, ya que ofrecen una amplia gama de marcas y variedades de productos en un mismo lugar, brindando comodidad, accesibilidad y precios competitivos a los consumidores.

Se prevé que el segmento de venta minorista en línea experimente el crecimiento más rápido, impulsado por la rápida adopción de plataformas de compra en línea. Este canal ofrece una comodidad sin precedentes, permitiendo a los consumidores explorar una mayor variedad de productos, comparar precios y recibirlos directamente en su domicilio, lo cual se ha visto especialmente favorecido por el cambio en los hábitos de consumo hacia el comercio electrónico.

Análisis regional del mercado de bebidas de origen vegetal

- El mercado de bebidas de origen vegetal de Asia-Pacífico representó la mayor cuota de ingresos del mercado, con un 67,2% en 2024, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y una mayor concienciación sobre la salud y la alimentación en países como China, Japón e India.

- La alta prevalencia de intolerancia a la lactosa en la región predispone naturalmente a una gran parte de la población a consumir alternativas lácteas.

- Además, los cambios culturales, el marketing agresivo de marcas internacionales y locales, y la continua diversificación de productos están ampliando la asequibilidad y la accesibilidad de las bebidas de origen vegetal a una base de consumidores más amplia.

Perspectivas del mercado japonés de bebidas vegetales

Se prevé que el mercado japonés de bebidas vegetales experimente el mayor crecimiento entre 2025 y 2032 en el caso de las leches vegetales, debido a la creciente conciencia sobre la salud en el país, las altas tasas de urbanización y la demanda de opciones alimentarias prácticas y nutritivas. El mercado japonés otorga gran importancia a la calidad del producto y a los sabores sutiles, y la adopción de bebidas vegetales se ve impulsada por el creciente número de consumidores preocupados por su salud y la diversificación de sus preferencias alimentarias. La integración de las leches vegetales en la dieta tradicional japonesa y en las cafeterías, junto con el desarrollo de productos innovadores, está impulsando este crecimiento.

Perspectivas del mercado chino de bebidas de origen vegetal

En 2024, el mercado chino de bebidas vegetales representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias al crecimiento de la clase media, la rápida urbanización y la alta concienciación sobre la salud y el bienestar. China se erige como uno de los mercados más grandes y de mayor crecimiento para los productos de origen vegetal, donde las bebidas vegetales gozan de una popularidad creciente debido a la preocupación por la intolerancia a la lactosa y a la tendencia general hacia estilos de vida más saludables. La sólida presencia de fabricantes nacionales y un robusto ecosistema de comercio electrónico que ofrece diversas opciones vegetales asequibles son factores clave que impulsan el mercado en China.

Perspectivas del mercado de bebidas vegetales en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento en 2024, alcanzando una importante cuota de mercado del 29,9% en el sector de las bebidas vegetales. Este crecimiento se debe a la consolidada tendencia hacia la salud y el bienestar, la alta concienciación de los consumidores sobre las dietas basadas en plantas y una marcada preferencia por alimentos sostenibles y éticos. Los consumidores de la región priorizan cada vez más las opciones vegetales debido a la preocupación por la intolerancia a la lactosa, las alergias a los lácteos y el impacto ambiental. Esta amplia adopción se ve reforzada por la diversa oferta de bebidas vegetales, la continua innovación de productos y el eficaz marketing de las principales marcas.

Perspectivas del mercado estadounidense de bebidas de origen vegetal

El mercado estadounidense de bebidas vegetales captó una importante cuota de mercado en Norteamérica en 2024, impulsado por el creciente cambio en las preferencias alimentarias hacia alternativas más saludables y sostenibles. Los consumidores optan cada vez más por las opciones vegetales debido a sus beneficios percibidos para la salud, como un menor contenido de colesterol y grasas, así como a su compatibilidad con estilos de vida veganos y flexitarianos. El sólido crecimiento de las plataformas de comercio electrónico y la mayor disponibilidad de bebidas vegetales en los principales canales de venta minorista impulsan aún más la expansión del mercado en todo el país.

Perspectivas del mercado europeo de bebidas vegetales

Se prevé que el mercado europeo de bebidas vegetales experimente el mayor crecimiento en 2024, impulsado principalmente por una mayor conciencia sobre la salud, la creciente preocupación por la sostenibilidad ambiental y el aumento del número de consumidores que adoptan dietas flexitarianas, vegetarianas y veganas. La región se beneficia de un sólido marco regulatorio para el etiquetado de productos vegetales y de una gastronomía diversa que integra fácilmente alternativas de origen vegetal. Los consumidores europeos buscan activamente opciones más saludables y sin lactosa, lo que contribuye a un crecimiento significativo en diversas categorías de productos.

Análisis del mercado de bebidas vegetales en el Reino Unido

Se prevé que el mercado británico de bebidas vegetales experimente el mayor crecimiento entre 2025 y 2032, impulsado por el rápido auge del veganismo y la fuerte demanda de los consumidores por productos alimenticios innovadores y sostenibles. La creciente concienciación sobre la salud y la preocupación por el bienestar animal están animando a los consumidores a optar por alternativas sin lácteos. La sólida infraestructura minorista del Reino Unido, junto con el creciente número de lanzamientos de productos vegetales y su amplia disponibilidad en los supermercados, seguirá estimulando el crecimiento del mercado.

Análisis del mercado alemán de bebidas vegetales

Se prevé que el mercado alemán de bebidas vegetales experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por la creciente concienciación de los consumidores sobre los beneficios para la salud y el medio ambiente de las dietas basadas en plantas. El mercado alemán de alimentos de origen vegetal, el mayor de Europa con ventas de 2200 millones de euros en 2023, respalda firmemente la adopción de bebidas vegetales. La integración de estas bebidas en los hábitos de consumo diarios, desde el desayuno hasta el café, y la creciente disponibilidad de diversas opciones, son factores clave que impulsan el mercado en Alemania.

Cuota de mercado de bebidas de origen vegetal

La industria de bebidas de origen vegetal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayer AG (Alemania)

- Abbott (EE. UU.)

- DSM (Países Bajos)

- DuPont (EE. UU.)

- Amway (EE. UU.)

- La Compañía de la Recompensa de la Naturaleza (EE. UU.)

- GlaxoSmithKline plc. (Reino Unido)

- Nestlé SA (Suiza)

- Tecnologías RiceBran (EE. UU.)

- Mead Johnson & Company, LLC. (EE. UU.)

- Medifast, Inc. (EE. UU.)

- Corporación Premier Nutrition (EE. UU.)

- TOOTSI IMPEX Inc. (Canadá)

- Molinos de especias estadounidenses, Inc. (EE. UU.)

- Asociación de Fabricantes de Alimentos Saludables (Reino Unido)

- NOW Foods (EE. UU.)

- Glanbia PLC (Irlanda)

- Herbalife International of America, Inc. (EE. UU.)

- Bionova (India)

Últimos avances en el mercado mundial de bebidas de origen vegetal

- En diciembre de 2022, Danone presentó una nueva fórmula infantil con mezcla de lácteos y vegetales para satisfacer la creciente demanda de opciones de alimentación vegetarianas, flexitarianas y basadas en plantas. Esta innovación está diseñada para cubrir las necesidades nutricionales de los bebés y, al mismo tiempo, adaptarse a las preferencias alimentarias actuales. Este lanzamiento consolida la posición de Danone como líder en soluciones nutricionales inclusivas y centradas en la salud, y apoya la creciente tendencia hacia las dietas basadas en plantas en la nutrición infantil temprana.

- En septiembre de 2022, Vita Coco amplió su portafolio de productos con el lanzamiento de One, un jugo listo para consumir, reflejando así su apuesta por bebidas prácticas y saludables. Este lanzamiento responde a las necesidades de los consumidores que buscan opciones nutritivas e hidratantes para consumir sobre la marcha. Refuerza la posición de Vita Coco en el mercado de las bebidas saludables y apoya la tendencia generalizada de las bebidas vegetales funcionales y listas para consumir.

- En junio de 2021, Plant Veda lanzó una versión vegana del lassi, elaborada con anacardos y fruta natural, enriquecida con probióticos y sin azúcar de caña. Esta innovadora alternativa a los lácteos atrae a los consumidores preocupados por su salud que buscan bebidas sabrosas y beneficiosas para el intestino. Este lanzamiento consolida la presencia de Plant Veda en el mercado de productos de origen vegetal, ofreciendo opciones nutritivas y culturalmente diversas.

- En febrero de 2021, Heartbest Foods lanzó su leche vegetal en todo México, ofreciendo sabores natural y de quinua, incluyendo una opción sin azúcar. Este lanzamiento responde a la demanda de los consumidores por alternativas de leche más saludables e introduce perfiles de sabor únicos. Ayuda a Heartbest a captar la atención en el creciente mercado de bebidas vegetales y apoya la transición hacia opciones vegetales más nutritivas y diversas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 VARIABLES DE DEMANDA Y OFERTA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 ESCENARIO DE IMPORTACIÓN-EXPORTACIÓN

5.3 ANÁLISIS DE MARCA BLANCA FRENTE A MARCA PROPIA

5.4 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.4.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.4.2 INVESTIGACIÓN

5.4.3 IMPULSIVO

5.4.4 PUBLICIDAD

5.4.4.1. ANUNCIO DE TELEVISIÓN

5.4.4.2. PUBLICIDAD EN LÍNEA

5.4.4.3. PUBLICIDAD EN TIENDA

5.4.4.4. PUBLICIDAD EXTERIOR

5.5 ACTIVIDADES PROMOCIONALES

5.6 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.6.1 NÚMERO DE LANZAMIENTOS DE NUEVOS PRODUCTOS

5.6.1.1. EXTENSIÓN DE LÍNEA

5.6.1.2. NUEVO ENVASE

5.6.1.3. RELANZAMIENTO

5.6.1.4. NUEVA FORMULACIÓN

5.6.2 OFERTA DE PRODUCTOS DIFERENCIALES

5.6.3 CUMPLIR CON LOS REQUISITOS DEL CONSUMIDOR

5.6.4 DISEÑO DE ENVASES

5.6.5 ANÁLISIS DE PRECIOS

5.6.6 POSICIONAMIENTO DEL PRODUCTO

5.7 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS CLIENTES

5.8 ESTRATEGIAS DE MARKETING ADOPTADAS POR LOS PRINCIPALES ACTORES DEL MERCADO

5.9 LANZAMIENTOS DE NUEVOS PRODUCTOS

6. IMPACTO DE LA RALENTIZACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULATORIO Y DIRECTRICES

8. ANÁLISIS DE PRECIOS

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11 ANÁLISIS DE LA CADENA DE SUMINISTRO

11.1 GENERALIDADES

11.2 ESCENARIO DE COSTOS LOGÍSTICOS

11.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

12 ESCENARIOS DE CAMBIO CLIMÁTICO

12.1 PREOCUPACIONES AMBIENTALES

12.2 RESPUESTA DE LA INDUSTRIA

12.3 EL PAPEL DEL GOBIERNO

12.4 RECOMENDACIONES DE LOS ANALISTAS

13 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR TIPO, 2018-2032, (MILLONES DE USD) (VOLUMEN DE MERCADO)

(SE PROPORCIONARÁN EL PRECIO DE VENTA PROPIO, EL VALOR Y EL VOLUMEN PARA TODOS LOS SEGMENTOS)

13.1 GENERALIDADES

13.2 LECHE VEGETAL

13.2.1 LECHE DE ALMENDRAS

13.2.1.1. LECHE DE ALMENDRAS, POR TIPO

13.2.1.1.1. CASERO

13.2.1.1.2. ESTADO A TEMPERATURA EXTERIOR

13.2.1.1.3. REFRIGERADO

13.2.1.2. LECHE DE ALMENDRAS, POR FORMULACIÓN

13.2.1.2.1. ENDULZADO

13.2.1.2.2. SIN AZÚCAR

13.2.2 LECHE DE COCO

13.2.2.1. LECHE DE COCO, POR TIPO

13.2.2.1.1. LECHE DE COCO ENTERA

13.2.2.1.2. LECHE DE COCO LIGERA

13.2.2.1.3. LECHE DE COCO REFRIGERADA

13.2.2.1.4. OTROS

13.2.2.2. LECHE DE COCO, POR FORMULACIÓN

13.2.2.2.1. ENDULZADO

13.2.2.2.2. SIN AZÚCAR

13.2.3 LECHE DE ANACARDO

13.2.3.1. ANACARDO, POR TIPO

13.2.3.1.1. POSTRES ENTEROS

13.2.3.1.2. ENTEROS QUEMADOS

13.2.3.1.3. ENTEROS BLANCOS

13.2.3.1.4. OTROS

13.2.3.2. LECHE DE ANACARDO, POR FORMULACIÓN

13.2.3.2.1. ENDULZADO

13.2.3.2.2. SIN AZÚCAR

13.2.4 LECHE DE NUEZ

13.2.4.1. NOGAL, POR TIPO

13.2.4.1.1. NOGAL NEGRO

13.2.4.1.2. CALABAZA

13.2.4.1.3. NUEZ INGLÉS

13.2.4.2. LECHE DE NUEZ, POR FORMULACIÓN

13.2.4.2.1. ENDULZADO

13.2.4.2.2. SIN AZÚCAR

13.2.5 LECHE DE AVELLANA

13.2.5.1. AVELLANA, POR TIPO

13.2.5.1.1. AVELLANA HÍBRIDA

13.2.5.1.2. AVELLANA CON PICO

13.2.5.2. LECHE DE AVELLANA, POR FORMULACIÓN

13.2.5.2.1. ENDULZADO

13.2.5.2.2. SIN AZÚCAR

13.2.6 LECHE DE SOJA

13.2.6.1. LECHE DE SOJA, POR FORMULACIÓN

13.2.6.1.1. ENDULZADO

13.2.6.1.2. SIN AZÚCAR

13.2.7 LECHE DE AVENA

13.2.7.1. LECHE DE AVENA, POR FORMULACIÓN

13.2.7.1.1. ENDULZADO

13.2.7.1.2. SIN AZÚCAR

13.2.8 LECHE DE ARROZ

13.2.8.1. LECHE DE ARROZ, POR FORMULACIÓN

13.2.8.1.1. ENDULZADO

13.2.8.1.2. SIN AZÚCAR

13.2.9 LECHE DE LINO

13.2.9.1. LECHE DE LINO, POR FORMULACIÓN

13.2.9.1.1. ENDULZADO

13.2.9.1.2. SIN AZÚCAR

13.2.10 OTROS

13.3 LIMONADA

13.3.1 LIMONADA, POR TIPOS

13.3.1.1. LIMONADA NATURAL

13.3.1.2. LIMONADA DE MENTA

13.3.1.3. LIMONADA DE FRUTAS

13.3.1.3.1. LIMONADA DE FRUTAS, POR TIPOS

13.3.1.3.2. LIMONADA DE MANGO

13.3.1.3.3. LIMONADA DE PIÑA

13.3.1.3.4. LIMONADA DE ARÁNDANOS

13.3.1.3.5. LIMONADA DE MORAS

13.3.1.3.6. OTROS

13.4 BEBIDAS DE NÉCTOR

13.4.1 BEBIDAS DE NÉCTOR, POR SABOR

13.4.1.1.1. MANGO

13.4.1.1.2. LITCHI

13.4.1.1.3. MANZANA

13.4.1.1.4. GUIVAVA

13.4.1.1.5. MEZCLA DE FRUTAS

13.4.1.1.6. OTROS

13.5 BEBIDAS ENERGÉTICAS / DEPORTIVAS

13.5.1 BEBIDAS ENERGÉTICAS, POR SABOR

13.5.1.1. SABOR A MANGO

13.5.1.2. SABOR SARSI

13.5.1.3. SABOR A UVA

13.5.1.4. SABOR A NONI

13.5.1.5. SABOR A SEMILLA DE ALBAHACA

13.5.1.6. SABOR A COCO

13.6 ZUMOS

13.6.1 ZUMOS, POR TIPOS

13.6.1.1. ZUMOS DE VEGETALES

13.6.1.1.1. ZUMOS DE VEGETALES, POR TIPO

13.6.1.1.1.1 ZUMO DE REMOLACHA

13.6.1.1.1.2 JUGO DE COL

13.6.1.1.1.3 ZUMO DE ZANAHORIA

13.6.1.1.1.4 ZUMO DE SANDÍA

13.6.1.1.1.5 OTROS

13.6.1.2. ZUMOS DE FRUTAS

13.6.1.2.1. ZUMOS DE FRUTAS, POR TIPOS

13.6.1.2.1.1 ZUMO DE NARANJA

13.6.1.2.1.2 ZUMO DE MANZANA

13.6.1.2.1.3 ZUMO DE UVA

13.6.1.2.1.4 ZUMO DE PIÑA

13.6.1.2.1.5 OTROS

13.7 OTROS (BATIDOS Y PONCHES)

14 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR FUENTE, 2018-2032 (MILLONES DE USD)

14.1 GENERALIDADES

14.2 ALMENDRA

14.3 COCO

14.4 ANACARDOS

14.5 NOGAL

14.6 AVELLANA

14.7 SOJA

14.8 OAT

14.9 ARROZ

14.1 LINO

14.11 OTROS

15 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR CATEGORÍA, 2018-2032 (MILLONES DE USD)

15.1 GENERALIDADES

15.2 ORGÁNICO

15.3 CONVENCIONAL

16 MERCADO MUNDIAL DE BEBIDAS A BASE DE PLANTAS, POR SABOR, 2018-2032 (MILLONES DE USD)

16.1 GENERALIDADES

16.2 ORIGINAL/SIN SABOR

16.3 SABORIZADO

17 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR TIPO DE PRODUCTO, 2018-2032 (MILLONES DE USD)

17.1 GENERALIDADES

17.2 REFRIGERADO

17.3 Estable a temperatura ambiente

18 MERCADO MUNDIAL DE BEBIDAS A BASE DE PLANTAS, POR FORMULACIÓN, 2018-2032 (MILLONES DE USD)

18.1 GENERALIDADES

18.2 ENDULZADO

18.3 SIN AZÚCAR

19 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR ENRIQUECIMIENTO, 2018-2032 (MILLONES DE USD)

19.1 GENERALIDADES

19.2 REGULAR

19.3 FORTIFICADO

20 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR RANGO DE PRECIOS, 2018-2032 (MILLONES DE USD)

20.1 GENERALIDADES

20.2 MASA

20.3 PREMIUM

20.4 LUJO

21 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR RECLAMACIÓN, 2018-2032 (MILLONES DE USD)

21.1 GENERALIDADES

21.2 REGULAR

21.3 SIN GLUTEN

21.4 SIN FRUTOS SECOS

21.5 SIN SOJA

21.6 SIN CONSERVANTES ARTIFICIALES NI COLORANTES

21,7 OTROS

22 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR TIPO DE ENVASE, 2018-2032 (MILLONES DE USD)

22.1 GENERALIDADES

22,2 BOTELLAS

22.2.1 BOTELLAS, POR TIPO

22.2.1.1. VIDRIO

22.2.1.2. PLÁSTICOS

22.2.1.3. OTROS

22.3 CAN

22,4 PAQUETES

22,5 OTROS

23 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR TAMAÑO DEL ENVASE, 2018-2032 (MILLONES DE USD)

23.1 GENERALIDADES

23,2 MENOS DE 100 ML

23,3 100 A 250 ml

23,4 250 A 500 ml

23,5 500 A 750 ml

23,6 750 A 1000 ml

23,7 MÁS DE 1000 ML

24 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILLONES DE USD)

24.1 GENERALIDADES

24.2 MINORISTAS CON TIENDAS FÍSICAS

24.2.1 MINORISTAS DE ABARROTES

24.2.2 MINORISTAS DE ABARROTES MODERNOS

24.2.3 TIENDAS DE CONVENIENCIA

24.2.4 TIENDAS DE DESCUENTO

24.2.5 COMERCIOS EN LA PISTA DEL PISTA

24.2.6 HIPERMERCADOS/ SUPERMERCADOS

24.2.7 TIENDAS DE COMESTIBLES TRADICIONALES

24.2.8 PEQUEÑAS TIENDAS DE ABARROTES INDEPENDIENTES

24.2.9 OTROS

24.3 MINORISTAS SIN TIENDA FÍSICA

24.3.1 EN LÍNEA

24.3.1.1. SITIOS WEB PROPIEDAD DE LA EMPRESA

24.3.1.2. SITIOS WEB DE COMERCIO ELECTRÓNICO

24.3.2 MÁQUINA EXPENDEDORA

25 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, POR REGIÓN, 2018-2032 (MILLONES DE USD) (VOLUMEN DE MERCADO)

MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

25.1 NORTEAMÉRICA

25.1.1 EE. UU.

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANIA

25.2.2 Reino Unido

25.2.3 ITALIA

25.2.4 FRANCIA

25.2.5 ESPAÑA

25.2.6 SUIZA

25.2.7 PAÍSES BAJOS

25.2.8 BÉLGICA

25.2.9 RUSIA

25.2.10 DINAMARCA

25.2.11 SUECIA

25.2.12 POLONIA

25.2.13 TURQUÍA

25.2.14 RESTO DE EUROPA

25.3 ASIA-PACÍFICO

25.3.1 JAPÓN

25.3.2 CHINA

25.3.3 COREA DEL SUR

25.3.4 INDIA

25.3.5 AUSTRALIA

25.3.6 SINGAPUR

25.3.7 TAILANDIA

25.3.8 INDONESIA

25.3.9 MALASIA

25.3.10 FILIPINAS

25.3.11 NUEVA ZELANDA

25.3.12 VIETNAM

25.3.13 RESTO DE ASIA-PACÍFICO

25.4 SUDAMÉRICA

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 RESTO DE SUDAMÉRICA

25.5 ORIENTE MEDIO Y ÁFRICA

25.5.1 SUDÁFRICA

25.5.2 Emiratos Árabes Unidos

25.5.3 ARABIA SAUDITA

25.5.4 OMÁN

25.5.5 QATAR

25.5.6 KUWAIT

25.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

26 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL, PANORAMA EMPRESARIAL

26.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

26.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

26.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

26.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

26.5 FUSIONES Y ADQUISICIONES

26.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

26.7 EXPANSIONES Y ASOCIACIONES

26.8 CAMBIOS REGULATORIOS

27 MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL: ANÁLISIS FODA Y DBMR

28 PERFILES DE EMPRESAS DEL MERCADO MUNDIAL DE BEBIDAS DE ORIGEN VEGETAL

28.1 DANONE SA

28.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.1.2 ANÁLISIS DE INGRESOS

28.1.3 CARTERA DE PRODUCTOS

28.1.4 DESARROLLOS RECIENTES

28.2 OATLY, INC.

28.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.2.2 ANÁLISIS DE INGRESOS

28.2.3 CARTERA DE PRODUCTOS

28.2.4 DESARROLLOS RECIENTES

28.3 EL GRUPO CELESTIAL HAIN, INC.

28.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.3.2 ANÁLISIS DE INGRESOS

28.3.3 CARTERA DE PRODUCTOS

28.3.4 DESARROLLOS RECIENTES

28.4 COMPAÑÍA DE ALIMENTOS SALUDABLES SANITARIUM

28.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.4.2 ANÁLISIS DE INGRESOS

28.4.3 CARTERA DE PRODUCTOS

28.4.4 DESARROLLOS RECIENTES

28.5 CALIFIA FARMS, LLC

28.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.5.2 ANÁLISIS DE INGRESOS

28.5.3 CARTERA DE PRODUCTOS

28.5.4 DESARROLLOS RECIENTES

28.6 LA COMPAÑÍA HERSHEY

28.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.6.2 ANÁLISIS DE INGRESOS

28.6.3 CARTERA DE PRODUCTOS

28.6.4 DESARROLLOS RECIENTES

28.7 ALIMENTOS SENCILLOS

28.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.7.2 ANÁLISIS DE INGRESOS

28.7.3 CARTERA DE PRODUCTOS

28.7.4 DESARROLLOS RECIENTES

28.8 YEO HIAP SENG LTD. (ORGANIZACIÓN DEL LEJANO ORIENTE)

28.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.8.2 ANÁLISIS DE INGRESOS

28.8.3 CARTERA DE PRODUCTOS

28.8.4 DESARROLLOS RECIENTES

28.9 PACIFIC FOODS (ADQUIRIDA POR CAMPBELL SOUP COMPANY)

28.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.9.2 ANÁLISIS DE INGRESOS

28.9.3 CARTERA DE PRODUCTOS

28.9.4 DESARROLLOS RECIENTES

28.1 SOLO LA TIERRA

28.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.10.2 ANÁLISIS DE INGRESOS

28.10.3 CARTERA DE PRODUCTOS

28.10.4 DESARROLLOS RECIENTES

28.11 AXELUM RESOURCES CORP

28.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.11.2 ANÁLISIS DE INGRESOS

28.11.3 CARTERA DE PRODUCTOS

28.11.4 DESARROLLOS RECIENTES

28.12 MCCORMICK & COMPANY, INC

28.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.12.2 ANÁLISIS DE INGRESOS

28.12.3 CARTERA DE PRODUCTOS

28.12.4 DESARROLLOS RECIENTES

28.13 NESTLÉ SA

28.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.13.2 ANÁLISIS DE INGRESOS

28.13.3 CARTERA DE PRODUCTOS

28.13.4 DESARROLLOS RECIENTES

28.14 CHOBANI GLOBAL HOLDINGS LLC

28.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.14.2 ANÁLISIS DE INGRESOS

28.14.3 CARTERA DE PRODUCTOS

28.14.4 DESARROLLOS RECIENTES

28.15 SUNOPTA

28.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.15.2 ANÁLISIS DE INGRESOS

28.15.3 CARTERA DE PRODUCTOS

28.15.4 DESARROLLOS RECIENTES

28.16 MOOALA BRANDS, LLC.

28.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.16.2 ANÁLISIS DE INGRESOS

28.16.3 CARTERA DE PRODUCTOS

28.16.4 DESARROLLOS RECIENTES

28.17 ELMHURST

28.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.17.2 ANÁLISIS DE INGRESOS

28.17.3 CARTERA DE PRODUCTOS

28.17.4 DESARROLLOS RECIENTES

28.18 CORPORACIÓN KIKKOMAN

28.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.18.2 ANÁLISIS DE INGRESOS

28.18.3 CARTERA DE PRODUCTOS

28.18.4 DESARROLLOS RECIENTES

28.19 ALIMENTOS RIPPELADOS

28.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.19.2 ANÁLISIS DE INGRESOS

28.19.3 CARTERA DE PRODUCTOS

28.19.4 DESARROLLOS RECIENTES

28.2 LA COMPAÑÍA COCA COLA

28.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.20.2 ANÁLISIS DE INGRESOS

28.20.3 CARTERA DE PRODUCTOS

28.20.4 DESARROLLOS RECIENTES

28.21 GRUPO INTERNACIONAL BORGES

28.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

28.21.2 ANÁLISIS DE INGRESOS

28.21.3 CARTERA DE PRODUCTOS

28.21.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

29 INFORMES RELACIONADOS

30 CONCLUSIÓN

31 CUESTIONARIO

32 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.