Global Rtd Alcoholic Beverages Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

32.84 Billion

USD

58.57 Billion

2024

2032

USD

32.84 Billion

USD

58.57 Billion

2024

2032

| 2025 –2032 | |

| USD 32.84 Billion | |

| USD 58.57 Billion | |

| % | |

|

Segmentación del mercado global de bebidas alcohólicas listas para beber (RTD), por producto (bebidas alcohólicas y bebidas no alcohólicas), tipo de empaque (botellas, latas, cartones y otros), tipo (alcopops, hard seltzers y cócteles embotellados), usuario final (residencial/minorista, comercial/HoReCa), naturaleza (a base de licor, a base de vino y a base de malta), canal de distribución (supermercados, hipermercados, tiendas de conveniencia y otros) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de bebidas alcohólicas listas para beber (RTD)

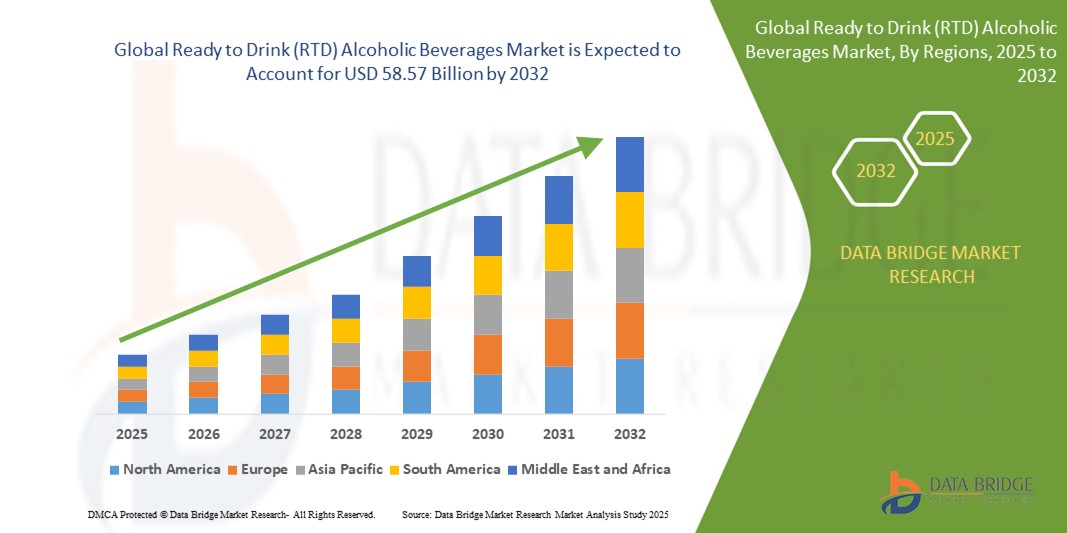

- El mercado mundial de bebidas alcohólicas listas para beber (RTD) se valoró en USD 32.840 millones en 2024 y se espera que alcance los USD 58.570 millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 7,50 %, impulsado principalmente por la creciente demanda de los consumidores de opciones de bebidas convenientes y con bajo contenido de alcohol.

- Este crecimiento está impulsado por factores como la creciente popularidad de las bebidas alcohólicas saborizadas, el cambio en las preferencias de los consumidores hacia estilos de vida más saludables y la expansión de los canales de distribución tanto en línea como fuera de línea.

Análisis del mercado de bebidas alcohólicas listas para beber (RTD)

- Las bebidas alcohólicas listas para beber (RTD) son bebidas premezcladas que combinan alcohol con otros ingredientes, como jugos de frutas, refrescos o saborizantes, y están listas para el consumo inmediato sin ninguna preparación.

- El mercado está experimentando una innovación continua en sabores e ingredientes, con marcas que lanzan bebidas como limonadas a base de vodka y ginebra con ingredientes botánicos, como se ve con los cócteles premezclados de Absolut y las latas de ginebra y tónica de Tanqueray que se están volviendo populares en las tiendas minoristas y en los festivales.

- Las preferencias impulsadas por la salud están dando forma a los lanzamientos de nuevos productos, como los refrescos carbonatados bajos en calorías y los cócteles sin azúcar.

- Por ejemplo, White Claw y Truly han ampliado sus líneas con versiones más ligeras para satisfacer la demanda de los consumidores preocupados por el fitness.

- El embalaje juega un papel importante en el atractivo para el consumidor, donde las latas reciclables y las botellas resellables son tendencia, como el uso de latas delgadas por parte de High Noon y Bacardi para mejorar la portabilidad y la marca ecológica.

- La premiumización continúa en todo el mercado, donde los consumidores se sienten atraídos por bebidas con licores artesanales y etiquetas inspiradas en la artesanía, de manera similar a cómo Cutwater Spirits comercializa sus cócteles enlatados con calidad de bar utilizando tequila y whisky reales.

- Los canales de venta en línea están prosperando, especialmente a través de plataformas como Drizzly y Minibar Delivery, donde los consumidores pueden explorar una amplia gama de opciones listas para beber, y a menudo descubren lanzamientos de edición limitada o nuevos sabores que no se encuentran en la tienda.

Alcance del informe y segmentación del mercado de bebidas alcohólicas listas para beber (RTD)

|

Atributos |

Perspectivas clave del mercado de bebidas alcohólicas listas para beber (RTD) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de bebidas alcohólicas listas para beber (RTD)

Creciente demanda de opciones saludables

- Los consumidores eligen cada vez más bebidas ligeras y de etiqueta limpia, lo que ha llevado a la popularidad de productos como los hard seltzers elaborados con sabores naturales de frutas y sin azúcar añadido, como White Claw y Truly, que han introducido versiones con menos de 100 calorías por lata para atender a los bebedores preocupados por la salud.

- Muchas marcas de bebidas listas para beber están reformulando cócteles clásicos en alternativas más saludables.

- Por ejemplo, las margaritas bajas en calorías de Skinnygirl ofrecen una opción sabrosa pero más ligera para quienes buscan disfrutar de un cóctel sin calorías adicionales, mientras que marcas como Cutwater Spirits ahora ofrecen versiones bajas en calorías de sus cócteles enlatados, lo que proporciona una opción más saludable.

- Los fabricantes de bebidas están introduciendo bebidas con ingredientes funcionales como vitamina C, antioxidantes y adaptógenos para satisfacer las tendencias de bienestar, como los jugos exprimidos de Pulp Culture, que incluyen probióticos vivos para la salud intestinal, dirigidos a consumidores centrados en el fitness que están interesados en bebidas con beneficios adicionales.

- Las opciones orgánicas y sin gluten están cada vez más disponibles, con marcas como JuneShine que ofrecen bebidas alcohólicas a base de kombucha que combinan los beneficios para la salud de los probióticos con el placer de una bebida alcohólica, atrayendo a los consumidores conscientes de la salud que desean una opción más limpia y natural.

- Las etiquetas y el marketing ahora destacan las características relacionadas con la salud de manera más prominente, con frases como "bajo en azúcar", "cero carbohidratos" y "sabores naturales" que se vuelven comunes en productos como el agua con gas Spindrift, lo que facilita que los consumidores encuentren opciones más saludables tanto en la tienda como a través de plataformas en línea como Drizzly.

Dinámica del mercado de bebidas alcohólicas listas para beber (RTD)

Conductor

“Creciente demanda de comodidad por parte de los consumidores”

- Los estilos de vida ocupados están impulsando a los consumidores hacia las bebidas listas para beber, con productos como White Claw y los hard seltzers de Truly que se están volviendo populares en salidas a la playa y eventos al aire libre.

- Por ejemplo, el crecimiento de White Claw se disparó durante las reuniones de verano, lo que lo convirtió en una bebida predilecta en barbacoas y fiestas en piscinas de todo Estados Unidos.

- Los millennials y los jóvenes profesionales optan cada vez más por bebidas para llevar, como las margaritas enlatadas de Cutwater Spirits, que suelen verse en eventos como Coachella y tailgates, donde la comodidad de una bebida premezclada es esencial.

- Por ejemplo, en Coachella, los cócteles enlatados premezclados de Cutwater se convirtieron en los favoritos de los fanáticos debido a su portabilidad y sabor refrescante.

- La tendencia hacia eventos sociales más pequeños en casa ha impulsado un aumento en la demanda de productos como los cócteles de vodka enlatados de High Noon, que han ganado popularidad en plataformas en línea como Drizly. Estas bebidas se han convertido en una opción popular para reuniones en casa, especialmente durante la pandemia, cuando la socialización se trasladó a espacios más pequeños y privados.

- Las bebidas listas para beber están diseñadas para la comodidad, y productos como los cócteles de whisky listos para beber de Jack Daniel's son especialmente populares en festivales de música como Lollapalooza. En estos eventos, las bebidas listas para beber de Jack Daniel's ofrecen a los asistentes una forma sencilla de disfrutar cócteles de whisky sin necesidad de barman ni mezcladores.

- Los consumidores con conciencia ecológica impulsan la demanda de opciones sostenibles, y las latas reciclables de Bon & Viv son cada vez más populares entre los compradores con conciencia ambiental en supermercados y plataformas como Amazon. Su énfasis en envases ecológicos atrae a los consumidores que buscan reducir su huella ambiental mientras disfrutan de sus bebidas favoritas.

Oportunidad

Bebidas RTD funcionales

- Los consumidores modernos, especialmente los Millennials y la Generación Z, buscan bebidas listas para beber que respalden objetivos de bienestar como el alivio del estrés, el aumento de energía o la mejora del estado de ánimo, en lugar de solo la intoxicación tradicional.

- Por ejemplo, Kin Euphorics, cofundada por Bella Hadid, combina adaptógenos y nootrópicos para promover la calma y la concentración.

- Innovación de ingredientes alineada con las tendencias de salud: las marcas están incorporando adaptógenos (como ashwagandha), nootrópicos (como L-teanina) y botánicos (como manzanilla y jengibre) en sus fórmulas para atraer a una cultura de consumo más consciente.

- Por ejemplo, Recess Mood es una marca de bebidas listas para beber con gas que combina magnesio y productos botánicos para aliviar el estrés, difuminando la línea entre el bienestar y el alcohol.

- Cambio de posicionamiento de lo recreativo a lo que mejora el estilo de vida: los RTD funcionales se comercializan para estados de ánimo específicos o casos de uso como "descanso después del trabajo" o "energía social", ofreciendo una experiencia adaptada a los estilos de vida modernos.

- Por ejemplo, Hiyo vende sus bebidas como "tónicos sociales para sentirse bien" destinados a elevar el estado de ánimo sin alcohol.

- Bebida social sin concesiones: estas bebidas son ideales para ocasiones en las que las personas desean disfrutar del ritual de beber sin efectos secundarios negativos como la resaca. La popularidad de las bebidas RTD bajas en alcohol o sin alcohol, como De Soi, creada por Katy Perry, refleja este cambio.

- Un camino claro para la diferenciación y la fidelización de la marca: en un espacio RTD cada vez más saturado, la funcionalidad ofrece un valor único, lo que permite a las marcas destacarse mientras construyen conexiones emocionales más profundas con los consumidores que priorizan tanto la salud como la indulgencia.

Restricción/Desafío

Panorama regulatorio limitado

- El panorama regulatorio plantea un desafío importante para el mercado de bebidas alcohólicas listas para beber, con diferentes regiones que imponen diferentes reglas sobre producción, etiquetado y distribución.

- Por ejemplo, en países como Australia, los altos impuestos al alcohol pueden aumentar el costo de productos como los hard seltzers, lo que afecta su asequibilidad y penetración en el mercado.

- Algunos países tienen restricciones sobre el contenido de alcohol en las bebidas listas para beber, lo que puede limitar las formulaciones de los productos y afectar la comercialización general.

- Por ejemplo, en la Unión Europea existen regulaciones estrictas sobre los porcentajes de alcohol en los cócteles enlatados, lo que obliga a las marcas a modificar sus recetas para cumplir con estándares locales específicos.

- Las estrictas normas de marketing y etiquetado exigen información clara sobre los ingredientes, el contenido de alcohol y las advertencias sanitarias. En EE. UU., la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB) aplica estas regulaciones, lo que aumenta la complejidad operativa y los costes para marcas como White Claw, que deben garantizar una transparencia total en el etiquetado de sus productos.

- La demanda de los consumidores preocupados por la salud obliga a las marcas a garantizar estándares más elevados para los ingredientes y el control de calidad.

- Por ejemplo, marcas como Bon & Viv se centran en ofrecer opciones sin gluten y bajas en azúcar, pero esto conlleva mayores costos y procesos de producción más estrictos para cumplir con las expectativas del mercado.

- Las preferencias culturales por las bebidas alcohólicas tradicionales, como la cerveza y el vino, también limitan el crecimiento del mercado de bebidas listas para beber en algunas regiones. En países como Alemania e Italia, donde la cerveza y el vino dominan el mercado de bebidas alcohólicas, la aceptación de las bebidas listas para beber sigue siendo lenta, lo que frena el potencial de crecimiento de las marcas que intentan entrar en estos mercados consolidados.

Alcance del mercado de bebidas alcohólicas listas para beber (RTD)

El mercado está segmentado en función del producto, tipo de embalaje, tipo, usuario final, naturaleza y canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por tipo de embalaje |

|

|

Por tipo |

|

|

Por el usuario final |

|

|

Por naturaleza |

|

|

Por canal de distribución |

|

Análisis regional del mercado de bebidas alcohólicas listas para beber (RTD)

Europa es la región dominante en el mercado de bebidas alcohólicas listas para beber (RTD)

- Europa domina el mercado de bebidas alcohólicas listas para beber, respaldada por su arraigada cultura social del consumo de alcohol y sus tasas de consumo de alcohol constantemente altas.

- Una fuerte tradición de socialización, especialmente en países como el Reino Unido, Alemania y España, impulsa la popularidad de las bebidas alcohólicas prácticas y listas para servir entre los consumidores europeos.

- La preferencia por una preparación mínima y facilidad de uso ha llevado a un aumento en la demanda de RTD, y los consumidores incorporan estas bebidas tanto en entornos domésticos informales como en reuniones públicas.

- Las marcas europeas continúan innovando con sabores únicos, ingredientes premium y envases elegantes para satisfacer las diversas preferencias de los consumidores y mejorar la experiencia general de bebida.

- La combinación de hábitos culturales y tendencias cambiantes impulsadas por la conveniencia mantiene a Europa a la vanguardia del mercado mundial de bebidas alcohólicas RTD, lo que fomenta una demanda y un producto constantes.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Asia Pacífico es la región de más rápido crecimiento en el mercado de bebidas alcohólicas listas para beber (RTD) debido a su gran y diversa población.

- La creciente demanda de conveniencia, especialmente entre los millennials y los jóvenes profesionales, es uno de los impulsores clave de la expansión del mercado RTD de la región.

- Los consumidores en países como China y Japón optan cada vez más por cócteles listos para beber, refrescos con gas y bebidas alcohólicas saborizadas como una alternativa rápida y conveniente a las bebidas tradicionales.

- La tendencia de reuniones sociales más pequeñas y en los hogares, acelerada por los recientes eventos mundiales, ha impulsado aún más la demanda de productos RTD, ya que ofrecen opciones premezcladas y fáciles de consumir.

- Los fabricantes están respondiendo diversificando sus ofertas de productos, adaptándolas a los gustos locales y creando sabores innovadores que coincidan con las preferencias cambiantes en Asia Pacífico, lo que impulsa un rápido crecimiento del mercado.

Cuota de mercado de bebidas alcohólicas listas para beber (RTD)

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Davide Campari-Milano NV (Países Bajos)

- Diageo (Reino Unido)

- Halewood Sales (Reino Unido)

- ASAHI GROUP HOLDINGS, LTD. (Japón)

- Vinos Accolade (Australia)

- Bacardi & Company Limited (Bermudas)

- Mike's Hard Lemonade Co. (EE. UU.)

- Grupo Castel (Francia)

- SUNTORY HOLDINGS LIMITED. (Japón)

- Anheuser-Busch Companies LLC (EE. UU.)

- Brown Forman (Estados Unidos)

- United Brands LLC (EE. UU.)

- Pernod Ricard (Francia)

- Miller Brewing Co. (EE. UU.)

Últimos avances en el mercado mundial de bebidas alcohólicas listas para beber (RTD)

- En septiembre de 2024, The Coca-Cola Company y Bacardi Limited anunciaron una alianza estratégica para lanzar un cóctel listo para beber (RTD) que combina ron BACARDÍ y Coca-Cola. Esta colaboración marca la continua expansión de Coca-Cola en el sector de las bebidas alcohólicas, con el objetivo de ofrecer a los consumidores un cóctel premezclado práctico y de alta calidad. El lanzamiento inicial está previsto para mercados europeos selectos y México en 2025, con un grado alcohólico volumétrico (ABV) de referencia del 5 %, que varía según el mercado. Se espera que esta iniciativa mejore el portafolio de Coca-Cola, aprovechando la creciente demanda de bebidas RTD y reforzando la presencia de Bacardi en el mercado global de bebidas espirituosas.

- En septiembre de 2024, Diageo y PepsiCo anunciaron una alianza estratégica para lanzar un cóctel listo para beber (RTD) que combina el ron Captain Morgan Original Spiced Gold con Pepsi Max. Esta colaboración marca la entrada de PepsiCo en el mercado de bebidas alcohólicas en Gran Bretaña. El producto con 5 % de alcohol por volumen está disponible en latas de 330 ml y 250 ml en las principales cadenas de supermercados del Reino Unido, como Tesco, Sainsbury's, Morrisons y Asda, con un precio de venta recomendado de 2,59 GBP (3,46 USD) para el formato de 330 ml. Se espera que este lanzamiento amplíe la categoría de RTD al ofrecer una opción premium y práctica que se ajuste a las preferencias cambiantes de los consumidores por la calidad y la comodidad en las bebidas alcohólicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD)

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD): RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 ANÁLISIS DE MARCA PRIVADA VS. MARCA

5.3 ACTIVIDADES PROMOCIONALES

5.4 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.4.1 NÚMERO DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.4.1.1. EXTENSIÓN DE LÍNEA

5.4.1.2. EMBALAJE NUEVO

5.4.1.3. RELANZADO

5.4.1.4. NUEVA FORMULACIÓN

5.4.2 OFERTA DE PRODUCTOS DIFERENCIALES

5.4.3 CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

5.4.4 DISEÑO DE PAQUETES

5.4.5 ANÁLISIS DE PRECIOS

5.5 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS CLIENTES

5.6 ESTRATEGIAS DE CRECIMIENTO DEL MERCADO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.7 LANZAMIENTOS DE NUEVOS PRODUCTOS

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ANÁLISIS DE PRECIOS

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE LA MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11 IMPUESTOS Y GRAVÁMENES DE DERECHOS

12 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR TIPO, 2022-2031, (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 CERVEZA

12.2.1 CERVEZA, POR TIPO

12.2.1.1. CERVEZA ALE

12.2.1.1.1. CERVEZA DE AGUA, POR TIPO

12.2.1.1.1.1 CERVEZA RUBIA

12.2.1.1.1.2 CERVEZA MARRÓN

12.2.1.1.1.3 Cerveza pálida

12.2.1.1.1.4 Cerveza agria

12.2.1.2. CERVEZA LAGER

12.2.1.3. CERVEZA STOUT

12.2.1.4. CERVEZA PORTER

12.2.1.5. CERVEZA DE TRIGO

12.2.1.6. PILSNER

12.2.1.7. OTROS

12.3 VINO

12.3.1 VINO, POR TIPO

12.3.1.1. VINO TINTO

12.3.1.1.1. VINO TINTO, POR TIPO

12.3.1.1.1.1 VINOS TINTOS CON CUERPO

12.3.1.1.1.2 VINOS TINTOS DE CUERPO MEDIO

12.3.1.1.1.3 VINOS TINTOS DE CUERPO LIGERO

12.3.1.2. VINO BLANCO

12.3.1.3. VINO ROSADO

12.3.2 VINO, POR CATEGORÍA

12.3.2.1. VINO TRANQUILO

12.3.2.2. VINO ESPUMOSO

12.4 WHISKY

12.4.1.1. WHISKY, POR TIPO

12.4.1.1.1. WHISKY DE MALTA DE CENTENO

12.4.1.1.2. WHISKY DE MAÍZ

12.4.1.1.3. WHISKY BOURBON

12.4.1.1.4. WHISKY DE TENNESSEE

12.4.1.1.5. WHISKY IRLANDÉS

12.4.1.1.6. WHISKY DE CENTENO

12.4.1.1.7. WHISKY CANADIENSE

12.4.1.1.8. WHISKY ESCOCÉS

12.4.1.1.9. WHISKY JAPONÉS

12.4.1.1.10. WHISKY BLANCO

12.4.1.1.11. WHISKY DE TRIGO

12.4.1.1.12. WHISKY DE MALTA

12.4.1.1.13. WHISKY MEZCLADO

12.4.1.1.14. OTROS

12.4.1.2. WHISKY, POR PROCESO DE DESTILACIÓN

12.4.1.2.1. DESTILADO ÚNICO

12.4.1.2.2. DOBLEMENTE DESTILADO

12.4.1.2.3. TRIPLE DESTILACIÓN

12.5 RON

12.5.1 RON, POR TIPO

12.5.1.1. RON BLANCO

12.5.1.2. RON LIGERO

12.5.1.3. RON DORADO

12.5.1.4. RON OSCURO

12.5.1.5. RON DE ALTA GRADO

12.5.1.6. RON ESPECIADO

12.5.1.7. CACHAÇA

12.5.1.8. RON SABORIZADO

12.5.1.9. OTROS (SI LOS HUBIERE)

12.6 VODKA

12.7 TEQUILA

12.7.1 TEQUILA, POR TIPO

12.7.1.1. BLANCO

12.7.1.2. REPOSADO

12.7.1.3. ANEJO

12.7.1.4. EXTRA-ANEJO

12.7.1.5. OTROS (SI LOS HUBIERE)

12.8 GIN

12.8.1 GINEBRA, POR ESTILO

12.8.1.1. GINEBRA SECA LONDON

12.8.1.2. DESMOTADORA PLYMOUTH

12.8.1.3. GINEBRA OLD TOM

12.8.1.4. GINEBRA

12.8.1.5. NUEVO AMERICANO

12.9 BRANDY

12.9.1 BRANDY, POR TIPO

12.9.1.1. COÑAC

12.9.1.2. ARMAÑAC

12.9.1.3. BRANDY ESPAÑOL

12.9.1.4. BRANDY AMERICANO

12.9.1.5. GRAPPA

12.9.1.6. AGUADERO

12.9.1.7. BRANDY SABORIZADO

12.9.1.8. OTROS (SI LOS HUBIERE)

12.1 CÓCTELES RTD

12.10.1 CÓCTELES RTD, POR PRODUCTO

12.10.1.1. CÓCTELES RTD A BASE DE MALTA

12.10.1.2. CÓCTELES LISTA PARA BEBER CON LICOR

12.10.1.3. CÓCTELES RTD A BASE DE VINO

12.10.2 CÓCTELES RTD, POR ALCOHOL POR VOLUMEN % (ABV %)

12.10.2.1. 3% ABV

12.10.2.2. 5% ABV

12.10.2.3. 6% VL

12.10.2.4. 7% ABV

12.10.2.5. 8% ABV

12.10.2.6. OTROS

12.11 OTROS (SI LOS HUBIERE)

13 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR SABOR, 2022-2031 (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 REGULAR / SIMPLE

13.3 SABORIZADO

13.3.1 SABORIZADO, POR TIPO

13.3.1.1. MIEL

13.3.1.2. ARCE

13.3.1.3. CARAMELO

13.3.1.4. PIÑA COLADA

13.3.1.5. CHOICOLATE

13.3.1.6. VAINILLA

13.3.1.7. FRUTA

13.3.1.7.1. MANZANA VERDE

13.3.1.7.2. FFIG

13.3.1.7.3. LICHI

13.3.1.7.4. MENTA

13.3.1.7.5. MELOCOTÓN

13.3.1.7.6. PEPEAR

13.3.1.7.7. LIMÓN

13.3.1.7.8. NUEZ PECAN

13.3.1.7.9. MANGO

13.3.1.7.10. CEREZA NEGRA

13.3.1.7.11. FRAMBUESA

13.3.1.7.12. FRESA

13.3.1.7.13. ARÁNDANOS

13.3.1.7.14. ARÁNDANO ROJO

13.3.1.7.15. NARANJA

13.3.1.7.16. MELÓN

13.3.1.7.17. OTROS

13.3.1.8. ESPECIAS

13.3.1.8.1. CANELA

13.3.1.8.2. JENGIBRE

13.3.1.8.3. PIMIENTA

13.3.1.8.4. CLAVO

13.3.1.8.5. NUEZ MOSCADA

13.3.1.8.6. OTROS

13.3.1.9. TUERCAS

13.3.1.9.1. ALMENDRA

13.3.1.9.2. NOGAL

13.3.1.9.3. AVELLANA

13.3.1.9.4. NUECES DE MACADAMIA

13.3.1.9.5. OTROS

13.3.1.10. OTROS

14 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR CONTENIDO ALCOHÓLICO, 2022-2031, (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 BAJO

14.3 MEDIO

14.4 ALTO

15 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR CATEGORÍA, 2022-2031, (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 ORGÁNICO

15.2.1 ORGÁNICO, POR TIPO DE BEBIDA ALCOHÓLICA RTD

15.2.1.1. CERVEZA

15.2.1.2. VINO

15.2.1.3. WHISKY

15.2.1.4. RON

15.2.1.5. VODKA

15.2.1.6. TEQUILA

15.2.1.7. GIN

15.2.1.8. BRANDY

15.2.1.9. CÓCTELES RTD

15.2.1.10. OTROS (SI LOS HUBIERE)

15.3 CONVENCIONAL

15.3.1 CONVENCIONAL, POR TIPO DE BEBIDA ALCOHÓLICA RTD

15.3.1.1. CERVEZA

15.3.1.2. VINO

15.3.1.3. WHISKY

15.3.1.4. RON

15.3.1.5. VODKA

15.3.1.6. TEQUILA

15.3.1.7. GIN

15.3.1.8. BRANDY

15.3.1.9. CÓCTELES RTD

15.3.1.10. OTROS (SI LOS HUBIERE)

16 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR CATEGORÍA DE PRECIO, 2022-2031 (MILLONES DE USD)

16.1 DESCRIPCIÓN GENERAL

16.2 ECONOMÍA

16.2.1 ECONOMÍA, POR TIPO DE BEBIDA ALCOHÓLICA RTD

16.2.1.1. CERVEZA

16.2.1.2. VINO

16.2.1.3. WHISKY

16.2.1.4. RON

16.2.1.5. VODKA

16.2.1.6. TEQUILA

16.2.1.7. GIN

16.2.1.8. BRANDY

16.2.1.9. CÓCTELES RTD

16.2.1.10. OTROS (SI LOS HUBIERE)

16.3 ESTÁNDAR

16.3.1 ESTÁNDAR, POR TIPO DE BEBIDA ALCOHÓLICA RTD

16.3.1.1. CERVEZA

16.3.1.2. VINO

16.3.1.3. WHISKY

16.3.1.4. RON

16.3.1.5. VODKA

16.3.1.6. TEQUILA

16.3.1.7. GIN

16.3.1.8. BRANDY

16.3.1.9. CÓCTELES RTD

16.3.1.10. OTROS (SI LOS HUBIERE)

16.4 PREMIUM

16.4.1 PREMIUM, POR TIPO DE BEBIDA ALCOHÓLICA RTD

16.4.1.1. CERVEZA

16.4.1.2. VINO

16.4.1.3. WHISKY

16.4.1.4. RON

16.4.1.5. VODKA

16.4.1.6. TEQUILA

16.4.1.7. GIN

16.4.1.8. BRANDY

16.4.1.9. CÓCTELES RTD

16.4.1.10. OTROS (SI LOS HUBIERE)

17 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR CATEGORÍA DE MARCA, 2022-2031 (MILLONES DE USD)

17.1 INFORMACIÓN GENERAL

17.2 DE MARCA

17.3 MARCA PRIVADA

18 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR GRUPO DE EDAD, 2022-2031 (MILLONES DE USD)

18.1 DESCRIPCIÓN GENERAL

18.2 18-24 AÑOS

18.3 25-44 AÑOS

18.4 45-64 AÑOS

18.5 65+ AÑOS

19 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR TIPO DE ENVASE, 2022-2031, (MILLONES DE USD)

19.1 DESCRIPCIÓN GENERAL

19.2 BOTELLAS

19.2.1 PLÁSTICO

19.2.2 VIDRIO

19.3 LATAS

19.4 OTROS

20 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR TAMAÑO DE ENVASE, 2022-2031 (MILLONES DE USD)

20.1 INFORMACIÓN GENERAL

20.2 MENOS DE 250 ML

20.3 251-500 ml

20.4 501-750 ml

20.5 751-1000 ml

20.6 MÁS DE 1000 ML

21 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR USO FINAL, 2022-2031 (MILLONES DE USD)

21.1 INFORMACIÓN GENERAL

21.2 HOGAR / VENTA AL POR MENOR

21.2.1 HOGAR/VENTA AL POR MENOR, POR TIPO DE BEBIDA ALCOHÓLICA LISTA PARA USAR

21.2.1.1. CERVEZA

21.2.1.2. VINO

21.2.1.3. WHISKY

21.2.1.4. RON

21.2.1.5. VODKA

21.2.1.6. TEQUILA

21.2.1.7. GIN

21.2.1.8. BRANDY

21.2.1.9. CÓCTELES RTD

21.2.1.10. OTROS (SI LOS HUBIERE)

21.3 COMERCIAL

21.3.1 COMERCIAL, POR CATEGORÍA

21.3.1.1. HOTELES

21.3.1.2. RESTAURANTES

21.3.1.3. BARES / CLUBES

21.3.1.4. CAFÉ

21.3.1.5. FIESTAS/BANQUETES

21.3.1.6. OTROS

21.3.2 COMERCIAL, POR TIPO DE BEBIDA ALCOHÓLICA RTD

21.3.2.1. CERVEZA

21.3.2.2. VINO

21.3.2.3. WHISKY

21.3.2.4. RON

21.3.2.5. VODKA

21.3.2.6. TEQUILA

21.3.2.7. GIN

21.3.2.8. BRANDY

21.3.2.9. CÓCTELES RTD

21.3.2.10. OTROS (SI LOS HUBIERE)

22 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR CANAL DE DISTRIBUCIÓN, 2022-2031, (MILLONES DE USD)

22.1 INFORMACIÓN GENERAL

22.2 BASADO EN TIENDA

22.2.1 SUPERMERCADOS E HIPERMERCADOS

22.2.2 TIENDAS DE COMESTIBLES

22.2.3 TIENDAS DE CONVENIENCIA

22.2.4 TIENDAS ESPECIALIZADAS

22.2.5 BARES / RESTAURANTES / CAFÉS / CLUBES

22.2.6 LICORES

22.2.7 OTROS

22.3 SIN TIENDA

22.3.1 EN LÍNEA

22.3.1.1. SITIOS WEB DE COMERCIO ELECTRÓNICO

22.3.1.2. SITIOS WEB PROPIEDAD DE LA EMPRESA

22.3.2 VENTA

23 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD)

DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

23.1 AMÉRICA DEL NORTE

23.1.1 EE. UU.

23.1.2 CANADÁ

23.1.3 MÉXICO

23.2 EUROPA

23.2.1 ALEMANIA

23.2.2 Reino Unido

23.2.3 ITALIA

23.2.4 FRANCIA

23.2.5 ESPAÑA

23.2.6 SUIZA

23.2.7 PAÍSES BAJOS

23.2.8 BÉLGICA

23.2.9 RUSIA

23.2.10 TURQUÍA

23.2.11 RESTO DE EUROPA

23.3 ASIA-PACÍFICO

23.3.1 JAPÓN

23.3.2 CHINA

23.3.3 COREA DEL SUR

23.3.4 INDIA

23.3.5 AUSTRALIA

23.3.6 SINGAPUR

23.3.7 TAILANDIA

23.3.8 INDONESIA

23.3.9 MALASIA

23.3.10 FILIPINAS

23.3.11 RESTO DE ASIA-PACÍFICO

23.4 SUDAMÉRICA

23.4.1 BRASIL

23.4.2 ARGENTINA

23.4.3 RESTO DE SUDAMÉRICA

23.5 ORIENTE MEDIO Y ÁFRICA

23.5.1 SUDÁFRICA

23.5.2 Emiratos Árabes Unidos

23.5.3 ARABIA SAUDITA

23.5.4 KUWAIT

23.5.5 RESTO DE ORIENTE MEDIO Y ÁFRICA

24 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

24.5 FUSIONES Y ADQUISICIONES

24.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.7 EXPANSIONES Y ASOCIACIONES

24.8 CAMBIOS REGULATORIOS

25 MERCADO GLOBAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), ANÁLISIS FODA Y DBMR

26 MERCADO MUNDIAL DE BEBIDAS ALCOHÓLICAS LISTAS PARA BEBER (RTD), PERFIL DE LA EMPRESA

26.1 ASAHI GROUP HOLDINGS LTD

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PORTAFOLIO DE PRODUCTOS

26.1.4 PRESENCIA GEOGRÁFICA

26.1.5 DESARROLLOS RECIENTES

26.2 ANHEUSER-BUSCH INBEV SA/NV

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PORTAFOLIO DE PRODUCTOS

26.2.4 PRESENCIA GEOGRÁFICA

26.2.5 DESARROLLOS RECIENTES

26.3 BACARDI LTD

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PORTAFOLIO DE PRODUCTOS

26.3.4 PRESENCIA GEOGRÁFICA

26.3.5 DESARROLLOS RECIENTES

26.4 CORPORACIÓN BROWN-FORMAN

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PORTAFOLIO DE PRODUCTOS

26.4.4 PRESENCIA GEOGRÁFICA

26.4.5 DESARROLLOS RECIENTES

26.5 CARLSBERG A/S

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PORTAFOLIO DE PRODUCTOS

26.5.4 PRESENCIA GEOGRÁFICA

26.5.5 DESARROLLOS RECIENTES

26.6 PLC DIAGEO

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PORTAFOLIO DE PRODUCTOS

26.6.4 PRESENCIA GEOGRÁFICA

26.6.5 DESARROLLOS RECIENTES

26.7 SUNTORY HOLDINGS LTD.

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PORTAFOLIO DE PRODUCTOS

26.7.4 PRESENCIA GEOGRÁFICA

26.7.5 DESARROLLOS RECIENTES

26.8 PERNOD RICARD

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PORTAFOLIO DE PRODUCTOS

26.8.4 PRESENCIA GEOGRÁFICA

26.8.5 DESARROLLOS RECIENTES

26.9 HOLDING HEINEKEN

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PORTAFOLIO DE PRODUCTOS

26.9.4 PRESENCIA GEOGRÁFICA

26.9.5 DESARROLLOS RECIENTES

26.1 WILLIAM GRANT E HIJOS

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PORTAFOLIO DE PRODUCTOS

26.10.4 PRESENCIA GEOGRÁFICA

26.10.5 DESARROLLOS RECIENTES

26.11 Cervecerías SAPPORO LTD.

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PORTAFOLIO DE PRODUCTOS

26.11.4 PRESENCIA GEOGRÁFICA

26.11.5 DESARROLLOS RECIENTES

26.12 SABECO

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PORTAFOLIO DE PRODUCTOS

26.12.4 PRESENCIA GEOGRÁFICA

26.12.5 DESARROLLOS RECIENTES

26.13 VIVINO

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PORTAFOLIO DE PRODUCTOS

26.13.4 PRESENCIA GEOGRÁFICA

26.13.5 DESARROLLOS RECIENTES

26.14 CARLYLE GROUP INC (ADQUIRIÓ ACCOLADE WINES)

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PORTAFOLIO DE PRODUCTOS

26.14.4 PRESENCIA GEOGRÁFICA

26.14.5 DESARROLLOS RECIENTES

26.15 BEBIDAS CERVECERAS BUNDABERG

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PORTAFOLIO DE PRODUCTOS

26.15.4 PRESENCIA GEOGRÁFICA

26.15.5 DESARROLLOS RECIENTES

26.16 HALEWOOD INTERNATIONAL

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PORTAFOLIO DE PRODUCTOS

26.16.4 PRESENCIA GEOGRÁFICA

26.16.5 DESARROLLOS RECIENTES

26.17 MOLSON COORS

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PORTAFOLIO DE PRODUCTOS

26.17.4 PRESENCIA GEOGRÁFICA

26.17.5 ACONTECIMIENTOS RECIENTES

26.18 MARK ANTHONY BREWING (MIKE'S HARD)

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PORTAFOLIO DE PRODUCTOS

26.18.4 PRESENCIA GEOGRÁFICA

26.18.5 DESARROLLOS RECIENTES

26.19 LA MARTINIQUAISE

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PORTAFOLIO DE PRODUCTOS

26.19.4 PRESENCIA GEOGRÁFICA

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 VINOS Y LICORES MARIE BRIZARD (MBWS)

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PORTAFOLIO DE PRODUCTOS

26.20.4 PRESENCIA GEOGRÁFICA

26.20.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.