Global Rtd Beverages Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

106.00 Billion

USD

168.94 Billion

2024

2032

USD

106.00 Billion

USD

168.94 Billion

2024

2032

| 2025 –2032 | |

| USD 106.00 Billion | |

| USD 168.94 Billion | |

| % | |

|

Segmentación del mercado global de bebidas listas para beber, por tipo de producto (té, café, bebidas energéticas, bebidas de yogur, bebidas lácteas, agua saborizada y fortificada, y otros), naturaleza (orgánico y convencional), empaque (botella, tetra pack, sobre, lata y otros), canal de distribución (supermercados/hipermercados, tiendas de conveniencia, tiendas en línea, tiendas minoristas especializadas y otros canales de distribución) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de bebidas listas para beber

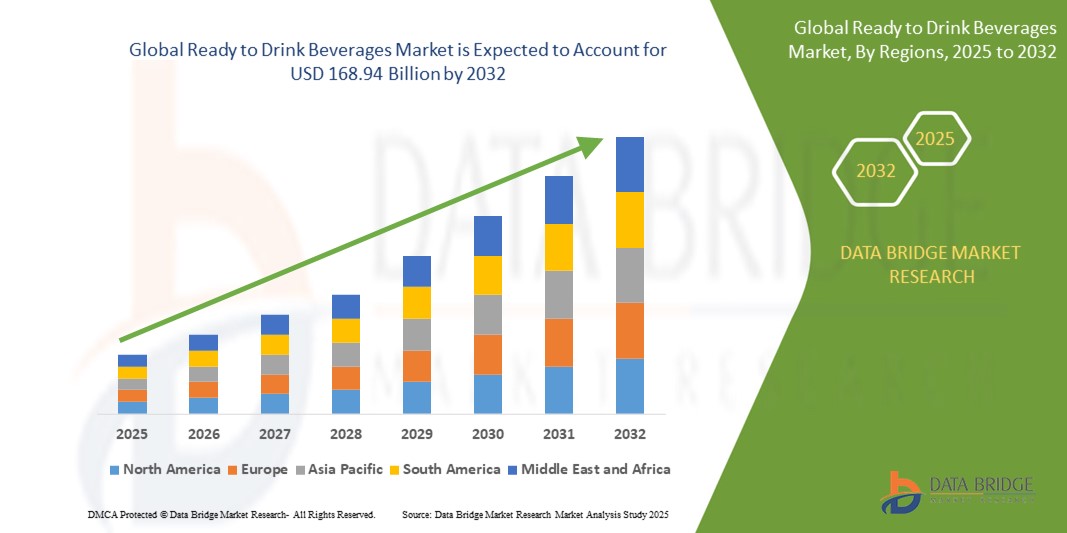

- El mercado mundial de bebidas listas para beber se valoró en USD 106 mil millones en 2024 y se espera que alcance los USD 168,94 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 6,00 %, impulsado principalmente por la creciente demanda de los consumidores de opciones de bebidas convenientes y saludables.

- Este crecimiento está impulsado por factores como la creciente popularidad de las bebidas funcionales y la creciente preferencia por el consumo para llevar.

Análisis del mercado de bebidas listas para beber

- Las bebidas listas para beber (RTD) son bebidas preenvasadas que están completamente preparadas y listas para el consumo inmediato sin necesidad de mezclarlas ni prepararlas más.

- El mercado de bebidas listas para beber está creciendo de manera constante a medida que los consumidores priorizan cada vez más la conveniencia y la salud, con marcas como Nestlé y PepsiCo expandiendo sus líneas de productos listos para beber para incluir opciones bajas en azúcar y basadas en plantas.

- Las bebidas funcionales, como las aguas con vitaminas y los batidos enriquecidos con proteínas, están ganando popularidad, con productos como el agua con vitaminas de Coca-Cola y Ensure de Abbott Nutrition que satisfacen la demanda de beneficios adicionales para el bienestar.

- Por ejemplo, Starbucks continúa lanzando mezclas de café de temporada listas para beber, como Pumpkin Spice Latte y Caramel Macchiato, en formatos de botella refrigerada para atraer tanto a consumidores habituales como a nuevos.

- Los embalajes sostenibles y portátiles influyen en el comportamiento de compra

- Por ejemplo, Liquid Death ha tenido un éxito rápido al usar latas de aluminio para agua de montaña, atrayendo a consumidores conscientes del medio ambiente que buscan alternativas a las botellas de plástico.

- El comercio electrónico y las plataformas directas al consumidor están transformando el acceso a las bebidas listas para beber; por ejemplo, marcas como Huel ofrecen suscripciones en línea para sus bebidas nutricionales completas, brindando a los consumidores comodidad y una entrega constante de sus productos preferidos.

Alcance del informe y segmentación del mercado de bebidas listas para beber

|

Atributos |

Perspectivas clave del mercado de bebidas listas para beber |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de bebidas listas para beber

Creciente demanda de bebidas saludables

- La creciente demanda de bebidas centradas en la salud está transformando el mercado de bebidas listas para beber a medida que los consumidores buscan cada vez más opciones que respalden sus objetivos de bienestar sin comprometer el sabor.

- Por ejemplo, las bebidas infundidas con probióticos, antioxidantes o electrolitos como Kombucha, agua con vitaminas y jugos prensados en frío están ganando popularidad entre quienes priorizan la salud intestinal, la inmunidad y la hidratación.

- Muchas marcas están reformulando sus bebidas con etiquetas limpias, reduciendo los azúcares añadidos y eliminando ingredientes artificiales para atraer a un público más consciente de la salud.

- Las bebidas funcionales y de origen vegetal elaboradas con ingredientes como té verde, agua de coco o hierbas apoptógenas están ocupando un mayor espacio en las estanterías, lo que refleja un cambio hacia bebidas que ofrecen tanto valor refrescante como nutricional.

- Esta tendencia es particularmente evidente en lanzamientos de productos como Lifewtr de PepsiCo o Essentia Water de Nestlé, que destacan la hidratación, el equilibrio del pH y los minerales añadidos, lo que indica un fuerte interés de los consumidores en bebidas que hacen más que simplemente calmar la sed.

Dinámica del mercado de bebidas listas para beber

Conductor

“Creciente cambio del consumidor hacia la comodidad”

- La conveniencia se está convirtiendo en una prioridad para los consumidores, especialmente entre los ocupados Millennials y la Generación Z, que prefieren opciones listas para beber que ahorran tiempo sin comprometer el sabor ni la calidad.

- Por ejemplo, Seedlip, una marca de bebidas espirituosas sin alcohol, ha ganado popularidad por su facilidad de uso, ofreciendo un producto premium que se puede disfrutar sin preparación.

- Las bebidas RTD eliminan la necesidad de mezclar, medir o preparar, ofreciendo una solución rápida y sin complicaciones para eventos sociales, actividades al aire libre y consumo en el hogar.

- Por ejemplo, marcas como Pip's Original ofrecen cócteles sin alcohol preparados previamente en latas listas para servir, lo que facilita que los consumidores disfruten de una bebida artesanal sin alcohol para llevar.

- La creciente demanda de conveniencia se alinea con tendencias de estilo de vida más amplias, como el trabajo remoto, las reuniones más pequeñas y las experiencias al aire libre, donde los consumidores valoran las opciones de bebidas rápidas y portátiles.

- Por ejemplo, los cafés fríos listos para beber de La Colombe ofrecen una dosis de cafeína en una lata, ideal para profesionales ocupados que siempre están en movimiento.

- El auge de las compras de comestibles en línea y los servicios de entrega de alcohol ha acelerado el atractivo de las bebidas listas para beber, ya que los consumidores pueden abastecerse cómodamente de sus bebidas favoritas sin salir de casa.

- Los consumidores están optando por cócteles y cócteles sin alcohol listos para beber porque ofrecen sabores de alta calidad y conveniencia, sin la necesidad de herramientas o ingredientes especializados, con marcas como Caleño aprovechando la tendencia de los cócteles sin alcohol al ofrecer opciones vibrantes, tropicales y sin alcohol que se pueden disfrutar de inmediato.

Oportunidad

Expansión a través del comercio electrónico y los canales directos al consumidor

- El crecimiento de las compras digitales y las estrategias directas al consumidor representan una gran oportunidad para las marcas de bebidas listas para beber.

- Por ejemplo, Coca-Cola y PepsiCo han aprovechado el comercio electrónico para ofrecer paquetes personalizados y ofertas exclusivas directamente a los consumidores, mejorando su alcance y participación.

- Las plataformas en línea permiten a las marcas interactuar directamente con los clientes, generar lealtad a través de modelos de suscripción y recopilar información valiosa sobre los consumidores.

- Por ejemplo, Bai ofrece ventas directas al consumidor a través de su sitio web, donde los consumidores pueden suscribirse a entregas regulares de sus bebidas preferidas.

- La comodidad de las compras en línea resulta especialmente atractiva para los consumidores de zonas urbanas, donde las limitaciones de tiempo impulsan la preferencia por la entrega a domicilio. Amazon Fresh se ha convertido en una opción popular para comprar bebidas, ofreciendo entregas rápidas y una variedad de productos listos para beber.

- Las marcas más pequeñas o emergentes tienen igualdad de condiciones en las plataformas de comercio electrónico, lo que les permite competir con actores más grandes al ofrecer productos de nicho, sabores exclusivos o fórmulas centradas en la salud.

- Por ejemplo, Pop & Bottle ofrece bebidas de café orgánico de origen vegetal a través de su tienda en línea, atendiendo a un mercado creciente de consumidores preocupados por la salud.

- El marketing digital y las redes sociales desempeñan un papel fundamental a la hora de informar a los consumidores sobre los beneficios de los productos y las prácticas de sostenibilidad, lo que contribuye a generar confianza. Muchas marcas, como Health-Ade Kombucha, utilizan Instagram y otras plataformas para destacar sus ingredientes naturales y prácticas ecológicas, lo que fomenta la fidelización del consumidor.

Restricción/Desafío

“Alta competencia y saturación de productos”

- Uno de los principales desafíos en el mercado de bebidas listas para beber es la intensa competencia y la creciente saturación de productos.

- Por ejemplo, la afluencia de marcas como Coca-Cola, PepsiCo y empresas emergentes como Suja Juice hace que sea difícil para los actores más pequeños destacarse en un mercado abarrotado.

- La gran cantidad de productos similares disponibles suele generar una diferenciación mínima, lo que resulta en una dilución de la fidelidad a la marca y una menor sensibilidad al precio. Los consumidores ahora tienen acceso a una abrumadora variedad de opciones, desde kombuchas hasta bebidas saludables, lo que dificulta la toma de decisiones.

- Las empresas se ven obligadas a realizar fuertes inversiones en marketing, innovación y distribución para mantener la visibilidad en un mercado abarrotado.

- Por ejemplo, Nestlé ha lanzado múltiples sabores nuevos y ha renovado el empaque de sus bebidas para diferenciarse de sus competidores.

- Además, existe una intensa competencia por el espacio en las estanterías de las tiendas físicas minoristas, donde las marcas establecidas como PepsiCo y Coca-Cola a menudo tienen una ventaja, lo que dificulta que las marcas más nuevas o más pequeñas obtengan ubicaciones destacadas.

- A medida que el mercado continúa creciendo, puede producirse una consolidación, con solo unos pocos actores dominantes emergiendo, mientras que las marcas más pequeñas y de nicho luchan por sobrevivir. Esto representa un gran desafío para las empresas que intentan hacerse con su cuota de mercado en un mercado competitivo y saturado.

Alcance del mercado de bebidas listas para beber

El mercado está segmentado según el tipo de producto, la naturaleza, el embalaje y el canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por tipo de producto |

|

|

Por naturaleza |

|

|

Por embalaje |

|

|

Por canal de distribución |

|

Análisis regional del mercado de bebidas listas para beber

Norteamérica es la región dominante en el mercado de bebidas listas para beber.

- América del Norte domina el mercado mundial de bebidas listas para beber debido a la creciente popularidad del café, especialmente de los productos de café listos para beber.

- La tendencia actual de urbanización en América del Norte ha aumentado la demanda de refrigerios convenientes para llevar, lo que contribuye al crecimiento del mercado.

- Los consumidores de la región optan cada vez más por bebidas rápidas y convenientes que se adapten a sus ocupados estilos de vida, lo que impulsa aún más la demanda de bebidas listas para beber.

- Los principales actores del mercado están continuamente innovando y ampliando su oferta de productos para satisfacer la creciente demanda de bebidas convenientes.

- Con esta innovación continua y una gran base de consumidores, América del Norte sigue siendo líder en el mercado de bebidas listas para beber.

“Se proyecta que Europa registre la tasa de crecimiento más alta”

- Se espera que Europa experimente un crecimiento significativo en el mercado de bebidas listas para beber debido a un cambio en los estilos de vida de los consumidores hacia la conveniencia, la conciencia de la salud y los productos para llevar.

- Los consumidores europeos buscan cada vez más bebidas que se adapten a su estilo de vida acelerado, lo que impulsa la demanda de bebidas listas para beber.

- El mercado está siendo impulsado por la innovación a medida que las empresas se enfocan en desarrollar diversas opciones de RTD que satisfagan las preferencias cambiantes por bebidas más saludables y funcionales.

- La demanda de conveniencia es un factor importante que impulsa el crecimiento del mercado de bebidas RTD en Europa, ya que los consumidores buscan opciones nutritivas y fáciles de consumir.

- Se espera que este cambio en el comportamiento del consumidor conduzca a un crecimiento sostenido del mercado y a una expansión continua del sector de bebidas RTD en toda Europa.

Cuota de mercado de bebidas listas para beber

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Bacardi (Bermudas)

- Del Monte Foods, Inc. (EE. UU.)

- Diageo PLC. ( Reino Unido)

- Keurig Dr. Pepper, Inc. (EE. UU.)

- Compañía cervecera Molson Coors (EE. UU.)

- Nestlé SA (Suiza)

- Pernod Ricard (Francia)

- Rauch Fruchtsafte GmbH & Co OG (Austria)

- SUNTORY HOLDINGS LIMITED (Japón)

- The Coca-Cola Company (EE. UU.)

- Yakult Honsha Co. Ltd. (Japón)

- Brown-Forman (EE. UU.)

- ASAHI GROUP HOLDINGS, LTD. (Japón)

- Halewood Sales (Reino Unido)

- Shanghai Bacchus Liquor Co., Ltd. (China)

- Bebidas de Manchester. (Reino Unido)

Últimos avances en el mercado mundial de bebidas listas para beber

- En enero de 2024, SYSTM Foods , plataforma de marcas de bebidas funcionales , adquirió HUMM Kombucha , líder en la categoría de kombucha baja en azúcar y centrada en la salud intestinal. Esta adquisición fortalece el portafolio de SYSTM Foods, que incluye marcas como REBBL y Chameleon Organic Coffee. Con la integración de HUMM Kombucha, SYSTM busca fortalecer su posición en el creciente mercado de bebidas refrigeradas listas para beber, respondiendo a la creciente demanda de bebidas funcionales más saludables. Se espera que esta operación impulse sinergias, amplíe su alcance de mercado e impulse el crecimiento de ambas marcas en el sector de las bebidas saludables.

- En septiembre de 2023, BODYARMOR Sports Drink anunció su primera expansión internacional en Canadá, con inicio previsto para enero de 2024. Esto marca un hito importante en el crecimiento de la marca, ya que entra en nuevos mercados, ofreciendo productos como la bebida deportiva original y BODYARMOR LYTE. Esta expansión se ve facilitada por una alianza con The Coca-Cola Company y Coke Canada Bottling, con el objetivo de satisfacer la creciente demanda de opciones de hidratación más saludables. Se espera que esta iniciativa impulse la presencia de BODYARMOR e impulse su crecimiento en el mercado global de bebidas deportivas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 ANÁLISIS DE MARCA PRIVADA VS. MARCA

5.3 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.3.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.3.2 INVESTIGACIÓN

5.3.3 IMPULSIVO

5.3.4 PUBLICIDAD

5.4 ACTIVIDADES PROMOCIONALES

5.5 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.5.1 NÚMERO DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.5.1.1. EXTENSIÓN DE LÍNEA

5.5.1.2. EMBALAJE NUEVO

5.5.1.3. RELANZADO

5.5.1.4. NUEVA FORMULACIÓN

5.5.2 OFERTA DE PRODUCTOS DIFERENCIALES

5.5.3 CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

5.5.4 DISEÑO DE PAQUETES

5.5.5 ANÁLISIS DE PRECIOS

5.5.6 POSICIONAMIENTO DEL PRODUCTO

5.6 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS CLIENTES

5.7 ESTRATEGIAS DE MARKETING ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.8 LANZAMIENTOS DE NUEVOS PRODUCTOS

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ANÁLISIS DE PRECIOS

9 PERSPECTIVA DE LA MARCA

9.1 ANÁLISIS COMPARATIVO DE MARCAS

9.2 RESUMEN DEL PRODUCTO VS. LA MARCA

10 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, POR TIPO, 2022-2031 (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 BEBIDAS ALCOHÓLICAS

10.2.1 BEBIDAS ALCOHÓLICAS, POR TIPO

10.2.1.1. CERVEZA

10.2.1.1.1. CERVEZA, POR TIPO

10.2.1.1.1.1 CERVEZA ALE

10.2.1.1.1.1.1. CERVEZA DE AGUA, POR TIPO

A. CERVEZA RUBIA

Cerveza B. Brown

C. Cerveza pálida

D. Cerveza agria

10.2.1.1.1.2 CERVEZA LAGER

10.2.1.1.1.3 CERVEZA STOUT

10.2.1.1.1.4 CERVEZA PORTER

10.2.1.1.1.5 CERVEZA DE TRIGO

10.2.1.1.1.6 PILSNER

10.2.1.1.1.7 OTROS

10.2.1.2. VINO

10.2.1.2.1. VINO, POR TIPO

10.2.1.2.1.1 VINO TINTO

10.2.1.2.1.1.1. VINO TINTO, POR TIPO

A. VINOS TINTOS CON CUERPO

B. VINOS TINTOS DE CUERPO MEDIO

C. VINOS TINTOS DE CUERPO LIGERO

10.2.1.2.1.2 VINO BLANCO

10.2.1.2.1.3 VINO DE POSTRE

10.2.1.2.1.3.1. POSTRE LIGERAMENTE DULCE GANADOR

10.2.1.2.1.3.2. VINO DE POSTRE DULCE Y RICO

10.2.1.2.1.3.3. VINO

10.2.1.2.1.4 VINO ROSADO

10.2.1.2.1.5 OTROS

10.2.1.2.2. VINO, POR CATEGORÍA

10.2.1.2.2.1 VINO TRANQUILO

10.2.1.2.2.2 VINO ESPUMOSO

10.2.1.3. WHISKY

10.2.1.3.1. WHISKY, POR TIPO

10.2.1.3.1.1 WHISKY DE CENTENO

10.2.1.3.1.2 WHISKY DE MALTA DE CENTENO

10.2.1.3.1.3 WHISKY DE MALTA

10.2.1.3.1.4 WHISTLEY DE TRIGO

10.2.1.3.1.5 WHISKY DE MAÍZ

10.2.1.3.1.6 OTROS

10.2.1.4. RON

10.2.1.4.1. RON, POR TIPO

10.2.1.4.1.1 RON BLANCO

10.2.1.4.1.2 RON OSCURO

10.2.1.5. VODKA

10.2.1.6. TEQUILA

10.2.1.6.1. TEQUILA, POR TIPO

10.2.1.6.1.1 TEQUILA BLANCO

10.2.1.6.1.2 TEQUILA JOVEN

10.2.1.6.1.3 TEQUILA REPOSADO

10.2.1.6.1.4 OTROS

10.2.1.7. GIN

10.2.1.8. CÓCTEL EMBOTELLADO

10.2.1.8.1. CÓCTEL EMBOTELLADO, POR GRADO DE ALCOHOL POR VOLUMEN (ABV %)

10.2.1.8.1.1 3% ABV

10.2.1.8.1.2 5% ABV

10.2.1.8.1.3 6% VL

10.2.1.8.1.4 7% ABV

10.2.1.8.1.5 8% ABV

10.2.1.8.1.6 OTROS

10.2.1.9. BEBIDAS A BASE DE MALTA

10.2.1.10. OTROS (SI LOS HUBIERE)

10.3 BEBIDAS NO ALCOHÓLICAS

10.3.1 BEBIDAS NO ALCOHÓLICAS, POR TIPO

10.3.1.1. TÉ RTD

10.3.1.1.1. TÉ RTD, POR TIPO

10.3.1.1.1.1 TÉ VERDE

10.3.1.1.1.2 TÉ NEGRO

10.3.1.1.1.3 MATCHA

10.3.1.1.1.4 TÉ DE HIERBAS

10.3.1.1.1.5 TÉ FERMENTADO

10.3.1.1.1.6 OTROS

10.3.1.2. CAFÉ RTD

10.3.1.3. BEBIDAS A BASE DE JUGO

10.3.1.4. BEBIDAS CARBONATADAS

10.3.1.4.1. BEBIDAS LIGHT

10.3.1.4.2. CARBONATOS CON SABOR A FRUTA

10.3.1.4.3. OTROS

10.3.1.5. BEBIDAS DEPORTIVAS Y ENERGÉTICAS

10.3.1.5.1. BEBIDAS DEPORTIVAS, POR TIPO

10.3.1.5.1.1 ISOTÓNICO

10.3.1.5.1.2 HIPERTÓNICO

10.3.1.5.1.3 HIPOTÓNICO

10.3.1.5.2. BEBIDAS ENERGÉTICAS, POR TIPO

10.3.1.5.2.1 BEBIDA ENERGÉTICA K, POR TIPO

10.3.1.5.2.1.1. TODAVÍA

10.3.1.5.2.1.2. CARBONATADO

10.3.1.6. BEBIDAS LISTA PARA USAR CON INFUSIÓN DE CBD

10.3.1.7. BEBIDAS LÁCTEOS DE ORIGEN VEGETAL

10.3.1.7.1. LECHE VEGETAL, POR TIPO

10.3.1.7.1.1 SOJA

10.3.1.7.1.2 ALMENDRA

10.3.1.7.1.3 ANACARDO

10.3.1.7.1.4 COCO

10.3.1.7.1.5 PEA

10.3.1.7.1.6 AVENA

10.3.1.7.1.7 OTROS

10.3.1.8. BEBIDAS DE PROTEÍNA DE SUERO

10.3.1.9. BATIDOS DE PROTEÍNAS

10.3.1.10. OTROS

11 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, POR SABOR, 2022-2031 (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 SIMPLE / SIN SABOR

11.3 MIEL

11.4 ARCE

11.5 CARAMELO

11.6 PIÑA COLADA

11.7 CHOCOLATE

11.8 VAINILLA

11.9 SABORES DE FRUTAS

11.9.1 SABORES DE FRUTAS, POR TIPO

11.9.1.1. MANZANA VERDE

11.9.1.2. FIG

11.9.1.3. LICHI

11.9.1.4. MENTA

11.9.1.5. MELOCOTÓN

11.9.1.6. PERA

11.9.1.7. LIMÓN

11.9.1.8. NUEZ PECAN

11.9.1.9. MANGO

11.9.1.10. CEREZA NEGRA

11.9.1.11. FRAMBUESA

11.9.1.12. FRESA

11.9.1.13. ARÁNDANOS

11.9.1.14. ARÁNDANO ROJO

11.9.1.15. NARANJA

11.9.1.16. MELÓN

11.9.1.17. OTROS

11.1 SABOR ESPECIADO

11.10.1 SABOR ESPECIADO, POR TIPO

11.10.1.1. CANELA

11.10.1.2. JENGIBRE

11.10.1.3. PIMIENTA

11.10.1.4. CLAVO

11.10.1.5. NUEZ MOSCADA

11.10.1.6. OTROS

11.11 SABOR A FRUTOS SECOS

11.11.1 SABOR A FRUTOS SECOS, POR TIPO

11.11.1.1. ALMENDRA

11.11.1.2. NUEZ

11.11.1.3. AVELLANA

11.11.1.4. NUECES DE MACADAMIA

11.11.1.5. OTROS

11.12 OTROS

12 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, POR TIPO DE ENVASE, 2022-2031 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 BOTELLAS

12.3 LATAS

12.4 CAJAS DE CARTÓN

12.5 BOLSAS DE VUELTA

12.6 TETRAPACKS

12.7 OTROS

13 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

13.1 DESCRIPCIÓN GENERAL

13.2 ORGÁNICO

13.3 CONVENCIONAL

14 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 BASADO EN TIENDA

14.2.1 SUPERMERCADOS E HIPERMERCADOS

14.2.2 TIENDAS DE COMESTIBLES

14.2.3 TIENDAS ESPECIALIZADAS

14.2.4 TIENDAS DE CONVENIENCIA

14.2.5 OTROS

14.3 SIN TIENDA

14.3.1 EN LÍNEA

14.3.2 SITIOS WEB DE COMERCIO ELECTRÓNICO

14.3.3 MÁQUINAS EXPENDEDORAS

15 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES Y ASOCIACIONES

15.8 CAMBIOS REGLAMENTARIOS

16 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD)

DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DEL NORTE

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANIA

16.2.2 Reino Unido

16.2.3 ITALIA

16.2.4 FRANCIA

16.2.5 ESPAÑA

16.2.6 SUIZA

16.2.7 PAÍSES BAJOS

16.2.8 BÉLGICA

16.2.9 RUSIA

16.2.10 TURQUÍA

16.2.11 RESTO DE EUROPA

16.3 ASIA-PACÍFICO

16.3.1 JAPÓN

16.3.2 CHINA

16.3.3 COREA DEL SUR

16.3.4 INDIA

16.3.5 AUSTRALIA

16.3.6 SINGAPUR

16.3.7 TAILANDIA

16.3.8 INDONESIA

16.3.9 MALASIA

16.3.10 FILIPINAS

16.3.11 RESTO DE ASIA-PACÍFICO

16.4 SUDAMÉRICA

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DE SUDAMÉRICA

16.5 ORIENTE MEDIO Y ÁFRICA

16.5.1 SUDÁFRICA

16.5.2 Emiratos Árabes Unidos

16.5.3 ARABIA SAUDITA

16.5.4 KUWAIT

16.5.5 RESTO DE ORIENTE MEDIO Y ÁFRICA

17 MERCADO GLOBAL DE BEBIDAS LISTAS PARA BEBER, ANÁLISIS FODA Y DBMR

18 MERCADO MUNDIAL DE BEBIDAS LISTAS PARA BEBER, PERFIL DE LA EMPRESA

18.1 LA COMPAÑÍA COCA-COLA

18.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PORTAFOLIO DE PRODUCTOS

18.1.4 PRESENCIA GEOGRÁFICA

18.1.5 DESARROLLOS RECIENTES

18.2 COMPAÑÍA DE CAFÉ STARBUCKS

18.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PORTAFOLIO DE PRODUCTOS

18.2.4 PRESENCIA GEOGRÁFICA

18.2.5 DESARROLLOS RECIENTES

18.3 NESTLÉ

18.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PORTAFOLIO DE PRODUCTOS

18.3.4 PRESENCIA GEOGRÁFICA

18.3.5 DESARROLLOS RECIENTES

18.4 TATA SONS PRIVATE LIMITED

18.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.4.2 PORTAFOLIO DE PRODUCTOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 DESARROLLOS RECIENTES

18.5 BRITVIC PLC

18.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.5.2 PORTAFOLIO DE PRODUCTOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 DESARROLLOS RECIENTES

18.6 PEPSICO, INC.

18.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PORTAFOLIO DE PRODUCTOS

18.6.4 PRESENCIA GEOGRÁFICA

18.6.5 DESARROLLOS RECIENTES

18.7 GRUPO SUNTORY

18.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PORTAFOLIO DE PRODUCTOS

18.7.4 PRESENCIA GEOGRÁFICA

18.7.5 DESARROLLOS RECIENTES

18.8 LA CORPORACIÓN BROWN-FORMAN

18.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PORTAFOLIO DE PRODUCTOS

18.8.4 PRESENCIA GEOGRÁFICA

18.8.5 DESARROLLOS RECIENTES

18.9 PARTICIPACIONES DEL GRUPO ASAHI

18.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PORTAFOLIO DE PRODUCTOS

18.9.4 PRESENCIA GEOGRÁFICA

18.9.5 DESARROLLOS RECIENTES

18.1 AUSTRALIA DE BICKFORD

18.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PORTAFOLIO DE PRODUCTOS

18.10.4 PRESENCIA GEOGRÁFICA

18.10.5 DESARROLLOS RECIENTES

18.11 BEBIDAS TRU BLU

18.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PORTAFOLIO DE PRODUCTOS

18.11.4 PRESENCIA GEOGRÁFICA

18.11.5 DESARROLLOS RECIENTES

18.12 F&N FOODS PTE LTD

18.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PORTAFOLIO DE PRODUCTOS

18.12.4 PRESENCIA GEOGRÁFICA

18.12.5 DESARROLLOS RECIENTES

18.13 HANGZHOU WAHAHA GROUP CO., LTD.

18.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PORTAFOLIO DE PRODUCTOS

18.13.4 PRESENCIA GEOGRÁFICA

18.13.5 DESARROLLOS RECIENTES

18.14 PARLE AGRO PVT. LTD.,

18.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PORTAFOLIO DE PRODUCTOS

18.14.4 PRESENCIA GEOGRÁFICA

18.14.5 DESARROLLOS RECIENTES

18.15 REFRESCOS BERTS

18.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PORTAFOLIO DE PRODUCTOS

18.15.4 PRESENCIA GEOGRÁFICA

18.15.5 DESARROLLOS RECIENTES

18.16 DELUXE RICH SDN BHD

18.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PORTAFOLIO DE PRODUCTOS

18.16.4 PRESENCIA GEOGRÁFICA

18.16.5 DESARROLLOS RECIENTES

18.17 WESTS NZ LTD.

18.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PORTAFOLIO DE PRODUCTOS

18.17.4 PRESENCIA GEOGRÁFICA

18.17.5 ACONTECIMIENTOS RECIENTES

18.18 TOMBOW BEVERAGE CO. LTD.

18.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PORTAFOLIO DE PRODUCTOS

18.18.4 PRESENCIA GEOGRÁFICA

18.18.5 DESARROLLOS RECIENTES

18.19 KIMINO

18.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PORTAFOLIO DE PRODUCTOS

18.19.4 PRESENCIA GEOGRÁFICA

18.19.5 ACONTECIMIENTOS RECIENTES

18.2 LA LIMONADA FUERTE DE MIKE

18.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PRESENCIA GEOGRÁFICA

18.20.4 PORTAFOLIO DE PRODUCTOS

18.20.5 ACONTECIMIENTOS RECIENTES

18.21 CÓCTEL CAMPESTRE DE JACK DANIEL

18.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 PRESENCIA GEOGRÁFICA

18.21.4 PORTAFOLIO DE PRODUCTOS

18.21.5 ACONTECIMIENTOS RECIENTES

18.22 GRUPO SHS

18.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 PRESENCIA GEOGRÁFICA

18.22.4 PORTAFOLIO DE PRODUCTOS

18.22.5 ACONTECIMIENTOS RECIENTES

18.23 COMPANHIA MÜLLER DE BEBIDAS CNPJ

18.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 PRESENCIA GEOGRÁFICA

18.23.4 PORTAFOLIO DE PRODUCTOS

18.23.5 DESARROLLOS RECIENTES

18.24 PERNOD RICARD

18.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.24.2 ANÁLISIS DE INGRESOS

18.24.3 PRESENCIA GEOGRÁFICA

18.24.4 PORTAFOLIO DE PRODUCTOS

18.24.5 DESARROLLOS RECIENTES

18.25 CAMPARI SODA

18.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 PRESENCIA GEOGRÁFICA

18.25.4 PORTAFOLIO DE PRODUCTOS

18.25.5 ACONTECIMIENTOS RECIENTES

18.26 ANHEUSER-BUSCH INBEV

18.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.26.2 ANÁLISIS DE INGRESOS

18.26.3 PRESENCIA GEOGRÁFICA

18.26.4 PORTAFOLIO DE PRODUCTOS

18.26.5 ACONTECIMIENTOS RECIENTES

18.27 VINOS DE RECONOCICIÓN

18.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.27.2 ANÁLISIS DE INGRESOS

18.27.3 PRESENCIA GEOGRÁFICA

18.27.4 PORTAFOLIO DE PRODUCTOS

18.27.5 ACONTECIMIENTOS RECIENTES

18.28 ASAHI GROUP HOLDINGS, LTD

18.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.28.2 ANÁLISIS DE INGRESOS

18.28.3 PRESENCIA GEOGRÁFICA

18.28.4 PORTAFOLIO DE PRODUCTOS

18.28.5 ACONTECIMIENTOS RECIENTES

18.29 VINO GASEOSO DE RÍO

18.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.29.2 ANÁLISIS DE INGRESOS

18.29.3 PRESENCIA GEOGRÁFICA

18.29.4 PORTAFOLIO DE PRODUCTOS

18.29.5 DESARROLLOS RECIENTES

18.3 BACARDI BREEZER

18.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.30.2 ANÁLISIS DE INGRESOS

18.30.3 PRESENCIA GEOGRÁFICA

18.30.4 PORTAFOLIO DE PRODUCTOS

18.30.5 ACONTECIMIENTOS RECIENTES

18.31 JOOSE

18.31.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.31.2 ANÁLISIS DE INGRESOS

18.31.3 PRESENCIA GEOGRÁFICA

18.31.4 PORTAFOLIO DE PRODUCTOS

18.31.5 ACONTECIMIENTOS RECIENTES

18.32 SMIRNOFF ICE

18.32.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.32.2 ANÁLISIS DE INGRESOS

18.32.3 PRESENCIA GEOGRÁFICA

18.32.4 PORTAFOLIO DE PRODUCTOS

18.32.5 DESARROLLOS RECIENTES

18.33 FINCA VINÍCOLA DEL TESORO

18.33.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.33.2 ANÁLISIS DE INGRESOS

18.33.3 PRESENCIA GEOGRÁFICA

18.33.4 PORTAFOLIO DE PRODUCTOS

18.33.5 ACONTECIMIENTOS RECIENTES

18.34 CERVECERÍA INTERNACIONAL

18.34.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.34.2 ANÁLISIS DE INGRESOS

18.34.3 PRESENCIA GEOGRÁFICA

18.34.4 PORTAFOLIO DE PRODUCTOS

18.34.5 DESARROLLOS RECIENTES

18.35 PLAZA ROJA

18.35.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.35.2 ANÁLISIS DE INGRESOS

18.35.3 PRESENCIA GEOGRÁFICA

18.35.4 PORTAFOLIO DE PRODUCTOS

18.35.5 ACONTECIMIENTOS RECIENTES

18.36 BUNDABERG

18.36.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.36.2 ANÁLISIS DE INGRESOS

18.36.3 PRESENCIA GEOGRÁFICA

18.36.4 PORTAFOLIO DE PRODUCTOS

18.36.5 DESARROLLOS RECIENTES

18.37 DIAGEO

18.37.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.37.2 ANÁLISIS DE INGRESOS

18.37.3 PRESENCIA GEOGRÁFICA

18.37.4 PORTAFOLIO DE PRODUCTOS

18.37.5 ACONTECIMIENTOS RECIENTES

18.38 BORIE-MANOUX

18.38.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.38.2 ANÁLISIS DE INGRESOS

18.38.3 PRESENCIA GEOGRÁFICA

18.38.4 PORTAFOLIO DE PRODUCTOS

18.38.5 ACONTECIMIENTOS RECIENTES

18.39 COMPAÑÍA CERVECERA MILLER

18.39.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.39.2 ANÁLISIS DE INGRESOS

18.39.3 PRESENCIA GEOGRÁFICA

18.39.4 PORTAFOLIO DE PRODUCTOS

18.39.5 DESARROLLOS RECIENTES

18.4 BEAM SUNTORY

18.40.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.40.2 ANÁLISIS DE INGRESOS

18.40.3 PRESENCIA GEOGRÁFICA

18.40.4 PORTAFOLIO DE PRODUCTOS

18.40.5 ACONTECIMIENTOS RECIENTES

18.41 CORPORACIÓN DE CRECIMIENTO DE CANOPY

18.41.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.41.2 ANÁLISIS DE INGRESOS

18.41.3 PORTAFOLIO DE PRODUCTOS

18.41.4 PRESENCIA GEOGRÁFICA

18.41.5 ACONTECIMIENTOS RECIENTES

18.42 APHRIA INC.

18.42.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.42.2 ANÁLISIS DE INGRESOS

18.42.3 PORTAFOLIO DE PRODUCTOS

18.42.4 PRESENCIA GEOGRÁFICA

18.42.5 DESARROLLOS RECIENTES

18.43 BEBIDAS PARA LA EXCURSIÓN DEL DÍA

18.43.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.43.2 ANÁLISIS DE INGRESOS

18.43.3 PORTAFOLIO DE PRODUCTOS

18.43.4 PRESENCIA GEOGRÁFICA

18.43.5 DESARROLLOS RECIENTES

18.44 CORPORACIÓN DE BEBIDAS KOIOS.

18.44.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.44.2 ANÁLISIS DE INGRESOS

18.44.3 PORTAFOLIO DE PRODUCTOS

18.44.4 PRESENCIA GEOGRÁFICA

18.44.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

19 INFORMES RELACIONADOS

20 CONCLUSIÓN

21 CUESTIONARIO

22 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.