Global Sweet Spread Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.00 Billion

USD

14.16 Billion

2024

2032

USD

11.00 Billion

USD

14.16 Billion

2024

2032

| 2025 –2032 | |

| USD 11.00 Billion | |

| USD 14.16 Billion | |

| % | |

|

Segmentación del mercado global de dulces para untar, por tipo de producto (mermeladas, jaleas, mermeladas, miel, chocolates para untar y otros), tipo de ingrediente (cacao, frutas, edulcorantes, esencias y otros), tipo de empaque (botella de vidrio, frasco, polipropileno y otros), canal de distribución (comercio electrónico, hipermercado/supermercado, tiendas de conveniencia y otros) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dulces para untar

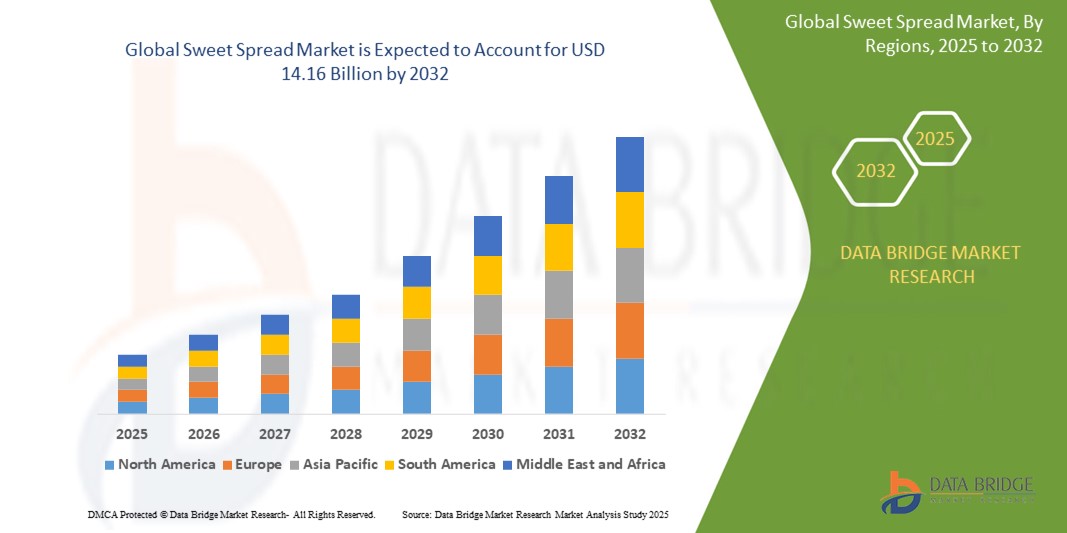

- El mercado mundial de dulces para untar se valoró en USD 11.000 millones en 2024 y se espera que alcance los USD 14.160 millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 3,20 %, impulsado principalmente por la creciente demanda de opciones de untables dulces más saludables y diversas.

- Este crecimiento está impulsado por factores como la creciente preferencia de los consumidores por productos dulces orgánicos, bajos en azúcar y de origen vegetal.

Análisis del mercado de Sweet Spread

- La pasta dulce es un producto alimenticio dulce y untable, generalmente elaborado con ingredientes como fruta, azúcar o chocolate, que se usa en pan, galletas u otros alimentos.

- El mercado de productos dulces para untar se está expandiendo a medida que los consumidores buscan más variedad en sus elecciones de alimentos, con productos como mermeladas, untables de chocolate y mantequillas de nueces convirtiéndose en productos básicos del hogar, atendiendo una amplia gama de preferencias.

- Por ejemplo, marcas como Nutella y Jif lideran las categorías de cremas de chocolate y mantequilla de maní.

- Hay un cambio notable hacia los dulces premium y artesanales, ya que los consumidores demandan ingredientes de mayor calidad y sabores únicos, como la mantequilla de almendras orgánica de Justin's y las conservas de frutas de lotes pequeños como Bonne Maman, que ofrecen una experiencia más gourmet.

- Los consumidores preocupados por la salud están impulsando la popularidad de los untables orgánicos, de origen vegetal y con bajo contenido de azúcar , con casos como la mantequilla de maní sin azúcar de PB2 y los untables de avellanas sin lácteos de Nocciolata que están ganando terreno en el mercado.

- El auge del comercio electrónico y las plataformas minoristas en línea está aumentando la accesibilidad a una variedad de dulces, lo que permite a los consumidores explorar marcas nuevas e internacionales desde la comodidad de sus hogares, con plataformas como Amazon y tiendas especializadas como Thrive Market que ofrecen una amplia selección de opciones globales.

- La sostenibilidad se está convirtiendo en un factor clave en el mercado, con marcas que se centran en envases ecológicos e ingredientes de origen ético, como la miel certificada de comercio justo de HoneyTree y el cacao orgánico utilizado en untables dulces como los de Alter Eco.

Alcance del informe y segmentación del mercado de Sweet Spread

|

Atributos |

Perspectivas clave del mercado de Sweet Spread |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de los dulces para untar

“Creciente demanda de opciones más saludables”

- La demanda de opciones más saludables en el mercado de productos dulces para untar está creciendo a medida que los consumidores se centran cada vez más en el bienestar y la alimentación limpia, lo que lleva al auge de los productos para untar bajos en azúcar, orgánicos y de origen vegetal.

- Por ejemplo, marcas como Smucker's y Jif han introducido mantequillas de maní sin azúcar para satisfacer esta creciente demanda.

- Marcas como Justin's han respondido ofreciendo mantequilla de maní y mantequilla de almendras orgánicas, atendiendo a los consumidores que buscan productos naturales, de etiqueta limpia, sin azúcares añadidos ni conservantes. Justin's también ofrece una variedad de mantequillas de frutos secos hechas con solo unos pocos ingredientes, atrayendo a los consumidores preocupados por la salud.

- La popularidad de las dietas basadas en plantas ha impulsado la demanda de untables sin lácteos , con casos como el untable de avellanas sin lácteos orgánico Nocciolata que ofrece una alternativa vegana a los untables de chocolate tradicionales, proporcionando una textura rica y cremosa sin lácteos.

- La tendencia hacia los ingredientes orgánicos es evidente en productos como las cremas a base de miel de HoneyTree, que se comercializan como orgánicas y libres de aditivos artificiales.

- Por ejemplo, las opciones de miel orgánica de HoneyTree atienden a los consumidores que prefieren ingredientes puros y de origen sostenible.

- Los consumidores preocupados por la salud están optando por opciones sin azúcar, con productos para untar como Smucker's Natural Peanut Butter que no ofrecen azúcar agregada, lo que la convierte en una opción atractiva para quienes siguen dietas bajas en azúcar o cetogénicas, lo que muestra un cambio hacia indulgencias más conscientes y saludables.

Dinámica del mercado de Sweet Spread

Conductor

Creciente popularidad de las dietas veganas y basadas en plantas

- El cambio hacia dietas basadas en plantas y veganas está influyendo significativamente en las preferencias de los consumidores en el mercado de productos dulces para untar, ya que más personas reducen los productos animales por razones de salud, ambientales y éticas, lo que impulsa la demanda de productos para untar sin lácteos y aptos para veganos.

- Por ejemplo, un informe de Nielsen de 2024 descubrió que casi el 39% de los consumidores globales ahora se identifican como flexitarianos, lo que contribuye a esta creciente demanda.

- La crema de avellanas orgánica sin lácteos Nocciolata ha ganado una fuerte presencia en los estantes de los principales minoristas.

- Por ejemplo, está disponible en Whole Foods y Sprouts y ofrece un sabor cremoso a chocolate sin lácteos, lo que lo convierte en una opción preferida para los consumidores veganos que buscan alternativas indulgentes pero éticas a las cremas de chocolate tradicionales.

- Las marcas están respondiendo con opciones innovadoras basadas en plantas

- Las listas de ingredientes mínimas y el abastecimiento limpio también son clave; por ejemplo, las mantequillas de almendras y maní de Justin están hechas con solo dos o tres ingredientes y están verificadas por el Proyecto Orgánico USDA y Non-GMO, lo que las hace muy atractivas para los compradores veganos y conscientes de la salud.

- Los untables a base de frutas se están eligiendo como alternativas vegetales a las opciones a base de miel o lácteos.

- Por ejemplo, St. Dalfour ofrece untables 100% frutales sin azúcares añadidos ni gelatina, que ahora se encuentran en tiendas como Walmart y Costco, atrayendo a quienes buscan una dulzura natural y apta para veganos.

Oportunidad

“Auge de los productos premium y artesanales”

- La creciente demanda de productos dulces premium y artesanales presenta una oportunidad significativa en el mercado.

- Por ejemplo, marcas como Bonne Maman y Stonewall Kitchen ofrecen mermeladas artesanales en lotes pequeños con sabores únicos como arándano silvestre y ruibarbo con fresa, dirigidas a consumidores que buscan untables distintivos y de alta calidad.

- Los consumidores priorizan cada vez más los sabores innovadores y los ingredientes premium en sus opciones de productos dulces para untar.

- Por ejemplo, Justin's y Barney Butter se centran en el uso de frutos secos orgánicos y no modificados genéticamente en sus mantequillas de frutos secos, lo que atrae a quienes buscan opciones más saludables y de primera calidad.

- La disposición a pagar más por productos de alta calidad está impulsando la demanda de untables dulces de primera calidad.

- Por ejemplo, la miel de comercio justo y las cremas de chocolate de origen único están ganando popularidad entre los consumidores que valoran la sostenibilidad y el abastecimiento ético.

- A medida que los consumidores se vuelven más aventureros con sus elecciones de alimentos, están gravitando hacia opciones artesanales que ofrecen una experiencia más personalizada y de alta calidad.

- Por ejemplo, las marcas de mermeladas producidas en lotes pequeños se están volviendo cada vez más populares entre quienes buscan sabores únicos más allá de las mermeladas tradicionales.

- El mercado de los dulces premium se está expandiendo y las marcas aprovechan la oportunidad para innovar y crear productos que satisfagan las necesidades cambiantes de los consumidores conscientes de la salud y exigentes que buscan experiencias de sabor exclusivas y de alta gama.

Restricción/Desafío

Sensibilidad al precio y competencia de las marcas blancas

- La sensibilidad al precio es un desafío clave en el mercado de dulces para untar, especialmente en los mercados emergentes donde muchos consumidores optan por opciones económicas en lugar de productos premium.

- Por ejemplo, las marcas privadas ofrecen cada vez más alternativas de bajo costo que compiten con las marcas establecidas, lo que dificulta que los productos premium capturen participación de mercado.

- Los untables dulces de marca blanca están ganando terreno, ya que los minoristas ofrecen alternativas de marca blanca que imitan la calidad de marcas conocidas a una fracción del costo.

- Por ejemplo, las cadenas de supermercados están ampliando sus líneas de productos de marca propia para incluir untables dulces, lo que presiona a las marcas premium para que compitan con las opciones de menor precio.

- La competencia de productos de bajo precio obliga a los fabricantes a equilibrar la calidad y la asequibilidad, lo que puede desafiar la rentabilidad.

- Por ejemplo, algunas marcas premium han respondido introduciendo versiones más asequibles de sus productos para untar, aunque sigue siendo difícil mantener márgenes altos y al mismo tiempo atraer a los consumidores sensibles a los precios.

- Las marcas de dulces para untar están bajo presión para innovar y diferenciarse para mantener su relevancia en el mercado.

- Por ejemplo, algunas empresas se están centrando en sabores únicos, ingredientes más saludables y prácticas sostenibles para crear un valor añadido que justifique el precio más alto.

- A medida que el mercado sensible a los precios continúa creciendo, las marcas del segmento premium deben encontrar nuevas formas de seguir siendo competitivas ofreciendo productos exclusivos que justifiquen la diferencia de precio, al tiempo que garantizan que sus productos resuenen entre los compradores conscientes de los costos.

Alcance del mercado de los dulces para untar

El mercado está segmentado según el tipo de producto, tipo de ingrediente, tipo de embalaje y canal de distribución.

|

Segmentación |

Subsegmentación |

|

Por tipo de producto: |

|

|

Por tipo de ingrediente |

|

|

Por tipo de embalaje |

|

|

Por canal de distribución |

|

Análisis regional del mercado de dulces para untar

Norteamérica es la región dominante en el mercado de las pastas dulces para untar

- América del Norte domina el mercado de las pastas dulces, impulsada por la fuerte demanda de los consumidores en Estados Unidos y Canadá.

- La alta preferencia por productos dulces populares como la mayonesa, la mantequilla de ajo y los productos de aguacate contribuye a la fortaleza del mercado.

- El consumo generalizado de alimentos de comida rápida, como sándwiches y hamburguesas, impulsa aún más la demanda de productos dulces para untar.

- El creciente mercado de productos para untar dulces bajos en grasas y azúcares satisface a un número cada vez mayor de consumidores preocupados por la salud.

- Una infraestructura minorista bien establecida posiciona a América del Norte como líder en el mercado, con una participación de mercado significativa e influencia en las tendencias globales.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Asia-Pacífico es la región de más rápido crecimiento en el mercado de dulces para untar, impulsada por la creciente adopción de la cultura alimentaria occidental en países como China, India y Japón.

- Las pastas a base de chocolate están ganando popularidad, atrayendo las preferencias de gusto de los consumidores e impulsando la demanda.

- El auge de las cadenas de comida rápida como McDonald's y el crecimiento de las aplicaciones de entrega de alimentos en línea contribuyen a la expansión del mercado de dulces untables en la región.

- Una población joven y conocedora de la tecnología, junto con el uso generalizado de aplicaciones móviles de comida, acelera el consumo de productos dulces para untar.

- Se espera que el mercado de Asia-Pacífico siga creciendo rápidamente a medida que los consumidores adoptan la comodidad de los untables dulces y se adaptan a los cambios en los hábitos alimentarios y las preferencias alimentarias.

Cuota de mercado de los dulces para untar

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- The Kraft Heinz Company (EE. UU.)

- Unilever (Reino Unido)

- La empresa JM Smucker (EE. UU.)

- Ferrero (Italia)

- Conagra Brands, Inc. (EE. UU.)

- F. Duerr & Sons Ltd (Reino Unido)

- Pioneer Food Group (Sudáfrica)

- Mondelez International (EE. UU.)

- Hormel Foods Corporation (EE. UU.)

- Andros Foods (Francia)

- The Hershey Company (EE. UU.)

- Dabur India Limited (India)

- Glanbia PLC (Irlanda)

- Dr. August Oetker Nahrungsmittel KG (Alemania)

- Aceites vegetales premium Sdn Bhd (Malasia)

Últimos avances en el mercado mundial de dulces para untar

- En marzo de 2023, Bonne Maman lanzó su crema de chocolate con avellanas en el mercado estadounidense. Este desarrollo marca la expansión de la marca más allá de sus tradicionales conservas de frutas, incursionando en la categoría de cremas de chocolate. Esta crema está elaborada con ingredientes naturales de alta calidad, incluyendo un 20 % de avellanas, y no contiene aceite de palma, ideal para consumidores que cuidan su salud. Disponible en frascos de vidrio de 250 g y 350 g, su precio oscila entre USD 6,49 y USD 8,99. El producto se posiciona como una opción versátil para picar, untar o incorporar en recetas. Su lanzamiento ofrece una alternativa premium a las cremas de chocolate existentes, lo que podría impactar la dinámica del mercado al atraer a los consumidores que buscan opciones más limpias y placenteras.

- En abril de 2022, Marico Limited expandió su marca Saffola con la introducción de la mayonesa Saffola y la mantequilla de cacahuete Saffola, marcando así su entrada en la categoría de untables saludables. La mayonesa Saffola es una versión sin huevo, elaborada con crema de leche y enriquecida con vitaminas A, D y E, que ofrece una opción más saludable. La mantequilla de cacahuete Saffola sustituye el azúcar refinado por panela y aporta el 31 % de la ingesta diaria recomendada de proteínas, ideal para quienes se preocupan por su salud. Estos productos están disponibles en las variantes "Crujiente" y "Cremosa" y ya están disponibles en las principales plataformas de comercio electrónico, con planes de expansión gradual a otros canales. Este lanzamiento refuerza la posición de Marico en el segmento de alimentos saludables y listos para comer, alineándose con la creciente demanda de opciones de snacks nutritivos y prácticos.

- En marzo de 2022, Hershey India lanzó su crema de chocolate "Crunchy Cookie", ampliando su oferta de desayuno. Este producto combina el cremoso cacao con crujientes trocitos de galleta, dirigido a los consumidores millennials y de la generación Z que buscan opciones de desayuno indulgentes y multisensoriales. El lanzamiento busca mejorar la experiencia del desayuno, haciéndolo más placentero y atractivo para el público más joven. Con esta exclusiva variante, Hershey India consolida su presencia en la categoría de cremas de chocolate y se alinea con la creciente preferencia de los consumidores por productos innovadores y sabrosos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE UNTABLES DULCES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 LLEGADA AL MERCADO MUNDIAL DE UNTABLES DULCES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE UNTABLES DULCES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA

5.3 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVAS FUTURAS

5.4 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.4.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.4.2 INVESTIGACIÓN

5.4.3 IMPULSIVO

5.4.4 PUBLICIDAD

5.4.4.1. PUBLICIDAD TELEVISIVA

5.4.4.2. PUBLICIDAD EN LÍNEA

5.4.4.3. PUBLICIDAD EN TIENDA

5.4.4.4. PUBLICIDAD EXTERIOR

5.5 ANÁLISIS DE MARCA PRIVADA VS. MARCA

5.6 ACTIVIDADES PROMOCIONALES

5.7 DINÁMICA DEL INGRESO DISPONIBLE DEL CONSUMIDOR/DINÁMICA DEL GASTO

5.8 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.8.1 NÚMERO DE LANZAMIENTOS DE NUEVOS PRODUCTOS

5.8.1.1. EXTENSIÓN DE LLINE

5.8.1.2. EMBALAJE NUEVO

5.8.1.3. RRELANCEADO

5.8.1.4. NUEVA FORMULACIÓN

5.9 TENDENCIAS DEL NIVEL DEL CONSUMIDOR

5.10 CUMPLIMIENTO DE LOS REQUISITOS DEL CONSUMIDOR

5.11 ANÁLISIS COMPARATIVO DE MARCAS

6. MARCO REGULADOR E INICIATIVAS GUBERNAMENTALES

7. MERCADO MUNDIAL DE UNTABLES DULCES, POR TIPO DE PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 CREMA DE CHOCOLATE PARA UNTAR

7.2.1 CREMA DE CHOCOLATE, POR TIPO

7.2.1.1. CREMA DE CHOCOLATE NEGRO

7.2.1.2. CREMA DE CHOCOLATE BLANCO

7.2.1.3. CREMA DE CHOCOLATE CON LECHE

7.2.2 CREMA DE CHOCOLATE, POR CONTENIDO DE CACAO

7.2.2.1. MENOS DEL 50%

7.2.2.2. 50%-60%

7.2.2.3. 61%-70%

7.2.2.4. 71%-80%

7.2.2.5. 81%-90%

7.2.2.6. 91%-100%

7.3 CREMA PARA UNTAR A BASE DE FRUTOS SECOS

7.3.1 CREMA PARA UNTAR A BASE DE FRUTOS SECOS, POR TIPO

7.3.1.1. UNTABLES DE GUISANTES DULCES

7.3.1.2. CREMA PARA UNTAR A BASE DE ALMENDRAS

7.3.1.3. UNTABLES WALSWEET

7.3.1.4. CREMA PARA UNTAR A BASE DE ANACARDO

7.3.1.5. CREMA PARA UNTAR CON AVELLANA

7.3.1.6. OTROS (SI LOS HUBIERE)

7.4 MERMELADAS, JALEAS Y CONSERVAS

7.5 OTROS

8. MERCADO MUNDIAL DE UNTABLES DULCES, POR CALORÍAS

8.1 DESCRIPCIÓN GENERAL

8.2 ALTO EN CALORÍAS

8.3 BAJO EN CALORÍAS

8.4 SIN CALORÍAS

9. MERCADO MUNDIAL DE UNTABLES DULCES, POR CATEGORÍA

9.1 INFORMACIÓN GENERAL

9.2 CONVENCIONAL

9.3 ORGÁNICO

10. MERCADO MUNDIAL DE UNTABLES DULCES, POR SABORES

10.1 INFORMACIÓN GENERAL

10.2 REGULAR

10.3 SABORIZADO

10.3.1 SABORIZADO, POR TIPO

10.3.1.1. CHOCOLATE NEGRO

10.3.1.2. CHOCOLATE BLANCO

10.3.1.3. ARCE

10.3.1.4. CANELA

10.3.1.5. MIEL

10.3.1.6. CARAMELO

10.3.1.7. AVELLANA

10.3.1.8. CÚRCUMA

10.3.1.9. TÉ VERDE MATCHA

10.3.1.10. CARAMELO

10.3.1.11. MENTA

10.3.1.12. CREMA IRLANDESA

10.3.1.13. VAINILLA

10.3.1.14. MOCHA

10.3.1.15. OTROS (SI LOS HUBIERE)

11. MERCADO MUNDIAL DE UNTABLES DULCES, POR CATEGORÍA DE DULZURA

11.1 INFORMACIÓN GENERAL

11.2 ENDULZADO

11.3 SIN AZÚCAR

12. MERCADO MUNDIAL DE UNTABLES DULCES, POR RECLAMACIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 SIN GLUTEN

12.3 VEGANO

12.4 SIN OMG

12.5 SIN CONSERVANTES

12.6 TODAS LAS RECLAMACIONES ANTERIORMENTE MENCIONADAS

12.7 REGULAR/SIN RECLAMACIÓN

13. MERCADO MUNDIAL DE UNTABLES DULCES, POR MARCA

13.1 DESCRIPCIÓN GENERAL

13.2 MARCA PRIVADA

13.3 DE MARCA

14. MERCADO MUNDIAL DE UNTABLES DULCES, POR TIPO DE ENVASE

14.1 DESCRIPCIÓN GENERAL

14.2 BOTELLAS

14.3 FRASCOS

14.4 LATAS

14.5 BOLSAS Y SOBRES

14.6 OTROS (SI LOS HUBIERE)

15. MERCADO MUNDIAL DE UNTABLES DULCES, POR CANAL DE DISTRIBUCIÓN

15.1 INFORMACIÓN GENERAL

15.2 VENTA AL POR MENOR EN TIENDAS

15.2.1 TIENDAS DE CONVENIENCIA

15.2.2 SUPERMERCADOS/HIPERMERCADOS

15.2.3 TIENDAS ESPECIALIZADAS

15.2.4 TIENDAS DE COMESTIBLES

15.2.5 MAYORISTAS

15.2.6 OTROS

15.3 VENTA AL POR MENOR SIN TIENDA

15.3.1 MINORISTAS EN LÍNEA

15.3.2 SITIO WEB DE LA EMPRESA

16. MERCADO MUNDIAL DE UNTABLES DULCES, POR GEOGRAFÍA

16.1 MERCADO MUNDIAL DE UNTABLES DULCES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.2 AMÉRICA DEL NORTE

16.2.1 EE. UU.

16.2.2 CANADÁ

16.2.3 MÉXICO

16.3 EUROPA

16.3.1 ALEMANIA

16.3.2 Reino Unido

16.3.3 ITALIA

16.3.4 FRANCIA

16.3.5 ESPAÑA

16.3.6 SUIZA

16.3.7 PAÍSES BAJOS

16.3.8 BÉLGICA

16.3.9 RUSIA

16.3.10 SUECIA

16.3.11 TURQUÍA

16.3.12 RESTO DE EUROPA

16.4 ASIA-PACÍFICO

16.4.1 JAPÓN

16.4.2 CHINA

16.4.3 COREA DEL SUR

16.4.4 INDIA

16.4.5 AUSTRALIA

16.4.6 SINGAPUR

16.4.7 TAILANDIA

16.4.8 INDONESIA

16.4.9 MALASIA

16.4.10 FILIPINAS

16.4.11 NUEVA ZELANDA

16.4.12 VIETNAM

16.4.13 RESTO DE ASIA-PACÍFICO

16.5 SUDAMÉRICA

16.5.1 BRASIL

16.5.2 ARGENTINA

16.5.3 RESTO DE SUDAMÉRICA

16.6 ORIENTE MEDIO Y ÁFRICA

16.6.1 SUDÁFRICA

16.6.2 Emiratos Árabes Unidos

16.6.3 ARABIA SAUDITA

16.6.4 OMÁN

16.6.5 CATAR

16.6.6 KUWAIT

16.6.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

17. MERCADO GLOBAL DE UNTABLES DULCES, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

17.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.7 EXPANSIONES Y ASOCIACIONES

17.8 CAMBIOS REGLAMENTARIOS

18. MERCADO MUNDIAL DE UNTABLES DULCES, PERFIL DE LA EMPRESA

18.1 LA COMPAÑÍA JM SMUCKER

18.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PORTAFOLIO DE PRODUCTOS

18.1.4 PRESENCIA GEOGRÁFICA

18.1.5 DESARROLLOS RECIENTES

18.2 LA COMPAÑÍA HERSHEY

18.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PORTAFOLIO DE PRODUCTOS

18.2.4 PRESENCIA GEOGRÁFICA

18.2.5 DESARROLLOS RECIENTES

18.3 CORPORACIÓN DE ALIMENTOS HORMEL

18.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PORTAFOLIO DE PRODUCTOS

18.3.4 PRESENCIA GEOGRÁFICA

18.3.5 DESARROLLOS RECIENTES

18.4 FERRERO

18.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PORTAFOLIO DE PRODUCTOS

18.4.4 PRESENCIA GEOGRÁFICA

18.4.5 DESARROLLOS RECIENTES

18.5 GRUPO KRAFT FOODS

18.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PORTAFOLIO DE PRODUCTOS

18.5.4 PRESENCIA GEOGRÁFICA

18.5.5 DESARROLLOS RECIENTES

18.6 ALIMENTOS Y NUTRICIÓN DE NUFLOWER

18.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PORTAFOLIO DE PRODUCTOS

18.6.4 PRESENCIA GEOGRÁFICA

18.6.5 DESARROLLOS RECIENTES

18.7 EL CRUCERO DE CAMPO DE SHEDD

18.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PORTAFOLIO DE PRODUCTOS

18.7.4 PRESENCIA GEOGRÁFICA

18.7.5 DESARROLLOS RECIENTES

18.8 NATURALEZA SOCIAL

18.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PORTAFOLIO DE PRODUCTOS

18.8.4 PRESENCIA GEOGRÁFICA

18.8.5 DESARROLLOS RECIENTES

18.9 COMIDAS DE LA NATURALEZA

18.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PORTAFOLIO DE PRODUCTOS

18.9.4 PRESENCIA GEOGRÁFICA

18.9.5 DESARROLLOS RECIENTES

18.10 GREENNATURE AGROTECH LLP

18.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PORTAFOLIO DE PRODUCTOS

18.10.4 PRESENCIA GEOGRÁFICA

18.10.5 DESARROLLOS RECIENTES

18.11 PRANA

18.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PORTAFOLIO DE PRODUCTOS

18.11.4 PRESENCIA GEOGRÁFICA

18.11.5 DESARROLLOS RECIENTES

18.12 AMUL

18.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PORTAFOLIO DE PRODUCTOS

18.12.4 PRESENCIA GEOGRÁFICA

18.12.5 DESARROLLOS RECIENTES

18.13 ALIMENTOS NUTRICIONALES MADRE

18.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PORTAFOLIO DE PRODUCTOS

18.13.4 PRESENCIA GEOGRÁFICA

18.13.5 DESARROLLOS RECIENTES

18.14 MANTEQUILLA DE MANÍ Y COMPAÑÍA

18.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PORTAFOLIO DE PRODUCTOS

18.14.4 PRESENCIA GEOGRÁFICA

18.14.5 DESARROLLOS RECIENTES

18.15 ALGOOD FOOD CO

18.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PORTAFOLIO DE PRODUCTOS

18.15.4 PRESENCIA GEOGRÁFICA

18.15.5 DESARROLLOS RECIENTES

18.16 CONAGRA BRANDS, INC.

18.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PORTAFOLIO DE PRODUCTOS

18.16.4 PRESENCIA GEOGRÁFICA

18.16.5 DESARROLLOS RECIENTES

18.17 LA CORPORACIÓN LEAVITT

18.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PORTAFOLIO DE PRODUCTOS

18.17.4 PRESENCIA GEOGRÁFICA

18.17.5 ACONTECIMIENTOS RECIENTES

18.18 DISANO

18.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PORTAFOLIO DE PRODUCTOS

18.18.4 PRESENCIA GEOGRÁFICA

18.18.5 DESARROLLOS RECIENTES

18.19 ALPINO

18.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PORTAFOLIO DE PRODUCTOS

18.19.4 PRESENCIA GEOGRÁFICA

18.19.5 ACONTECIMIENTOS RECIENTES

18.20 PINTOLA

18.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PORTAFOLIO DE PRODUCTOS

18.20.4 PRESENCIA GEOGRÁFICA

18.21 CHOCOLADEFABRIKEN LINDT & SPRÜNGLI AG

18.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 PORTAFOLIO DE PRODUCTOS

18.21.4 PRESENCIA GEOGRÁFICA

18.21.5 ACONTECIMIENTOS RECIENTES

18.22 MONDÉLEZ INTERNACIONAL

18.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 PORTAFOLIO DE PRODUCTOS

18.22.4 PRESENCIA GEOGRÁFICA

18.22.5 ACONTECIMIENTOS RECIENTES

18.23 NESTLÉ

18.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 PORTAFOLIO DE PRODUCTOS

18.23.4 PRESENCIA GEOGRÁFICA

18.23.5 DESARROLLOS RECIENTES

18.24 NUTKAO SRL

18.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.24.2 ANÁLISIS DE INGRESOS

18.24.3 PORTAFOLIO DE PRODUCTOS

18.24.4 PRESENCIA GEOGRÁFICA

18.24.5 DESARROLLOS RECIENTES

18.25 CHOCOLADEFABRIKEN LINDT & SPRÜNGLI AG

18.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 PORTAFOLIO DE PRODUCTOS

18.25.4 PRESENCIA GEOGRÁFICA

18.25.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

19. CONCLUSIÓN

20. CUESTIONARIO

21. INFORMES RELACIONADOS

22. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.