North America Blood Plasma And Plasma Derived Medicinal Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.72 Billion

USD

32.09 Billion

2025

2033

USD

17.72 Billion

USD

32.09 Billion

2025

2033

| 2026 –2033 | |

| USD 17.72 Billion | |

| USD 32.09 Billion | |

| % | |

|

Segmentación del mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma, por producto (inmunoglobulinas, factores de coagulación, albúmina, inhibidores de proteasa, anticuerpos monoclonales y otras proteínas derivadas del plasma), aplicación (inmunología, hematología, cuidados intensivos, neurología, neumología, hematooncología, reumatología y otras aplicaciones), tecnología (cromatografía de intercambio iónico, cromatografía de afinidad, crioprecipitación, ultrafiltración y microfiltración), método (fraccionamiento moderno del plasma y fraccionamiento tradicional del plasma), usuario final (hospitales y clínicas, laboratorios de investigación, institutos académicos y otros), por canal de distribución (licitaciones directas, distribuidores externos y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma

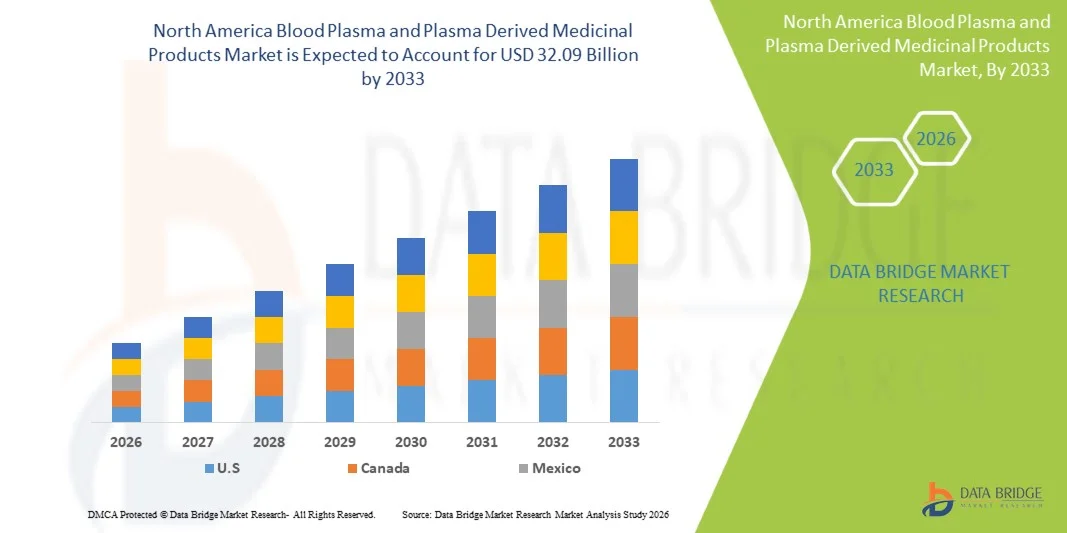

- Se prevé que el mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma alcance los 32.090 millones de dólares en 2033, frente a los 17.720 millones de dólares en 2025, con una tasa de crecimiento anual compuesta (CAGR) sustancial del 8,85% en el período de previsión de 2026 a 2033.

- El crecimiento del mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma se ve impulsado principalmente por la creciente prevalencia de enfermedades crónicas, autoinmunes y raras, como los trastornos de inmunodeficiencia, la hemofilia y las afecciones neurológicas. El aumento de las tasas de diagnóstico, el envejecimiento de la población y el mejor acceso a terapias avanzadas están impulsando significativamente la demanda de tratamientos derivados del plasma, incluidos inmunoglobulinas, albúmina y factores de coagulación.

- La expansión del mercado se ve impulsada por los avances en la infraestructura de recolección de plasma y las tecnologías de fraccionamiento, junto con marcos regulatorios favorables y un elevado gasto en salud en la región. El creciente número de centros de donación de plasma, sumado a las crecientes inversiones de las principales compañías biofarmacéuticas, está mejorando la disponibilidad de plasma y respaldando la producción a gran escala de medicamentos derivados del plasma de alto valor.

Análisis del mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma

- El mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma está experimentando una expansión constante a una tasa de crecimiento anual compuesta (CAGR), respaldado por la creciente prevalencia de enfermedades crónicas y raras, la mayor adopción de productos biológicos, sólidos marcos de reembolso y las continuas inversiones en infraestructura de recolección y fraccionamiento de plasma en toda la región.

- El plasma sanguíneo y los medicamentos derivados del plasma desempeñan un papel fundamental en las terapias que salvan vidas y en el tratamiento a largo plazo de enfermedades, apoyando aplicaciones como la terapia de reemplazo de inmunoglobulinas, el manejo de la hemofilia, los cuidados intensivos y el tratamiento de trastornos neurológicos e inmunológicos. Su papel indispensable en la medicina moderna fortalece la resiliencia del sistema de salud y la innovación terapéutica en toda Norteamérica.

- Estados Unidos domina el mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma, con una cuota de mercado del 63,70 % en 2025, gracias a su extensa red de recolección de plasma, la fuerte presencia de los principales fabricantes biofarmacéuticos, el elevado gasto en atención médica y un entorno regulatorio y de reembolso favorable.

- Estados Unidos es también el país de más rápido crecimiento en la región, registrando una tasa de crecimiento anual compuesta (CAGR) del 8,86%, lo que refleja la creciente demanda de terapias derivadas del plasma, la creciente carga de enfermedades crónicas y raras, la expansión de los centros de donación de plasma y las continuas inversiones en el procesamiento nacional de plasma y la seguridad de la cadena de suministro.

- Las inmunoglobulinas constituyen el segmento dominante, representando el 41,30% de la cuota de mercado total en 2025, impulsadas por su amplio uso en enfermedades de inmunodeficiencia primaria, trastornos autoinmunitarios, afecciones neurológicas y el creciente uso no autorizado en áreas terapéuticas emergentes.

Alcance del informe y segmentación del mercado de plasma sanguíneo y productos medicinales derivados del plasma en Norteamérica.

|

Atributos |

Información clave del mercado de plasma sanguíneo y productos medicinales derivados del plasma |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma

“Integración de la infraestructura sanitaria moderna”

- La expansión de las redes hospitalarias avanzadas y los centros de atención especializada está impulsando una mayor adopción de productos medicinales derivados del plasma, ya que las instalaciones modernas están mejor equipadas para administrar terapias biológicas complejas como inmunoglobulinas, factores de coagulación y albúmina.

- La mejora de la infraestructura logística y de almacenamiento de la cadena de frío en los sistemas sanitarios está facilitando la manipulación, el transporte y la conservación a largo plazo de los productos derivados del plasma, garantizando su eficacia y reduciendo el desperdicio.

- La integración de los sistemas de salud digitales y los registros médicos electrónicos (RME) está mejorando el seguimiento del tratamiento, la precisión de la dosificación y la monitorización del paciente, lo que permite un uso más eficiente y basado en resultados de las terapias derivadas del plasma.

- El fortalecimiento de los marcos de reembolso y la cobertura de seguros dentro de los ecosistemas sanitarios modernos está mejorando el acceso de los pacientes a tratamientos derivados del plasma de alto coste, en particular para afecciones crónicas, raras y potencialmente mortales.

- La adopción de protocolos de tratamiento estandarizados y prácticas que cumplen con la normativa en infraestructuras sanitarias modernizadas garantiza una calidad, seguridad y eficacia clínica uniformes de los medicamentos derivados del plasma en hospitales y centros de infusión.

Dinámica del mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma

Conductor

“Aumento de la prevalencia de enfermedades raras y crónicas”

- La creciente prevalencia de enfermedades raras y crónicas a nivel mundial es un factor clave para el crecimiento del mercado del plasma sanguíneo y los productos medicinales derivados del plasma (PDMP). Enfermedades como la inmunodeficiencia primaria (IDP), la hemofilia, la enfermedad de von Willebrand, la deficiencia de alfa-1 antitripsina y diversos trastornos autoinmunes y neurológicos se diagnostican con mayor frecuencia gracias a los avances en las tecnologías de diagnóstico y a una mayor concienciación entre los profesionales sanitarios y los pacientes.

- Demographic shifts, particularly the aging global population, further amplify demand for PDMPs. Older adults are more prone to chronic and degenerative conditions such as liver cirrhosis, multiple myeloma, chronic inflammatory disorders, and neurological diseases, many of which rely on plasma-derived products for effective management.

- These conditions often require long-term, sometimes lifelong, treatment with plasma-derived therapies such as immunoglobulins, coagulation factors, and albumin. For instance, patients with PID rely heavily on Intravenous Immunoglobulin (IVIG) to maintain immune function, while those with hemophilia require regular infusions of clotting factors to prevent bleeding episodes. The global aging population further contributes to this trend, as older adults are more susceptible to chronic conditions such as liver cirrhosis, multiple myeloma, and chronic inflammatory diseases that also require plasma derived products. In addition, governments and health organizations are increasingly recognizing the burden of rare diseases, resulting in improved disease surveillance, the establishment of national registries, and more inclusive reimbursement policies.

For Instances

- In April 2025, CDC data showed that 76.4% of U.S. adults had at least one chronic condition, with 51.4% facing multiple conditions. This rising trend, including among young adults, highlights the growing burden of chronic diseases such as hemophilia, primary immunodeficiency diseases, and von willebrand disease, demanding greater focus on lifelong care and management.

- In March 2025, research featured in PMC emphasized the substantial global impact of rare diseases, collectively affecting millions worldwide, especially pediatric patients. The review highlights the complex interplay between genetic and environmental factors, as well as the persistent diagnostic challenges and delays. Despite advancements in genomic medicine and orphan drug development, effective treatments remain limited, necessitating comprehensive, multidisciplinary care approaches. This reinforces the ongoing struggle for timely and accurate diagnoses for these often-debilitating conditions

- In February 2025, a study focused on the Middle East and North Africa (MENA) region, published in PMC, underscores the disproportionately high prevalence of rare diseases in this area due to genetic and cultural factors, such as consanguinity. The report highlights critical challenges faced by patients, including limited disease knowledge and delayed diagnoses, despite governments and organizations implementing incentives for orphan drug development. This highlights that, despite global efforts, access to timely treatment for rare diseases remains limited in many region.

Restraint/Challenge

“High Cost and Complex Manufacturing Process”

- The high cost and complexity associated with the manufacturing of Plasma-Derived Medicinal Products (PDMPs) represent a major restraint in the global market. The production process involves multiple intricate stages, beginning with the collection of human plasma under strict medical and regulatory conditions. Each donation must be thoroughly tested for pathogens and other contaminants to ensure the safety and integrity of the source material. The subsequent fractionation and purification processes are technologically advanced, requiring specialized equipment, skilled labor, and a sterile environment.

- Manufacturing can take up to 12 months, from plasma collection to the final product, with each step needing rigorous quality control and compliance with international Good Manufacturing Practices (GMP). In addition, the need for cold-chain logistics throughout storage, transportation, and distribution further increases operational costs. These factors collectively lead to high capital investment and operational expenses, limiting the ability of smaller manufacturers and emerging economies to enter or expand in the market.

For Instances,

- A detailed analysis by Aykon Biosciences highlights that pharmaceutical manufacturing, particularly for complex biologics such as plasma-derived products, faces significant cost management challenges due to rising raw material and labor expenses, combined with increasingly stringent regulatory compliance requirements. The demand for personalized medicine and specialized therapies further drives the need for new, often expensive manufacturing processes. This necessitates substantial investment in advanced technology, highly trained personnel, and rigorous quality control measures, adding considerably to the final product cost.

North America Blood Plasma and Plasma Derived Medicinal Products Market Scope

The North America Blood Plasma and Plasma Derived Medicinal Products Market is segmented into six notable segments based on product, application, by processing technology, mode, end user, and distribution channel.

• By Product

On the basis of application, the market is segmented into Immunoglobulins, Coagulation Factors, Albumin, Protease Inhibitors, Monoclonal Antibodies, and Other Plasma-Derived Proteins. In 2025 the Immunoglobulins type segment is expected to dominate the market with 41.30% share which is driven by the rising prevalence of primary immunodeficiency disorders, autoimmune diseases, and neurological conditions requiring immunoglobulin replacement therapy. Increasing diagnosis rates, expanding therapeutic indications, and growing off-label use in inflammatory and rare disorders further support segment growth.

Se prevé que el segmento de factores de coagulación sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma en Norteamérica, con una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 9,4 %. Este crecimiento se debe principalmente a la creciente prevalencia de trastornos hemorrágicos como la hemofilia A y la hemofilia B, junto con una mayor concienciación y mejores tasas de diagnóstico, sobre todo en las economías emergentes. El acceso cada vez mayor al tratamiento profiláctico, el sólido apoyo de los programas de defensa del paciente y las políticas de reembolso favorables están impulsando aún más la demanda.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en inmunología, hematología, cuidados intensivos, neurología, neumología, hematooncología, reumatología y otras aplicaciones. En 2025, la inmunología dominará el segmento con una cuota de mercado del 31,24 %, debido principalmente a la creciente prevalencia de trastornos de inmunodeficiencia primaria y secundaria, enfermedades autoinmunes y afecciones inflamatorias que requieren terapia con inmunoglobulinas a largo plazo. La mayor concienciación, el diagnóstico precoz y la ampliación de las indicaciones clínicas para las inmunoglobulinas derivadas del plasma impulsan significativamente el crecimiento de este segmento.

En 2025, se proyecta que el segmento de Neurología sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma en Norteamérica, registrando una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 9,4%, debido principalmente al aumento de la prevalencia de trastornos neurológicos como la polineuropatía desmielinizante inflamatoria crónica (CIDP), el síndrome de Guillain-Barré, la miastenia gravis y la neuropatía motora multifocal, donde las terapias con inmunoglobulinas desempeñan un papel fundamental. La creciente aceptación clínica de la inmunoglobulina intravenosa (IVIG) y la inmunoglobulina subcutánea (SCIG) para indicaciones neurológicas, junto con la expansión de la investigación en nuevas aplicaciones terapéuticas, está acelerando aún más la demanda.

• Mediante la tecnología

En función de la tecnología de procesamiento, el mercado se segmenta en cromatografía de intercambio iónico, cromatografía de afinidad, crioprecipitación, ultrafiltración y microfiltración. En 2025, la cromatografía de intercambio iónico se consolidó como el segmento dominante con una cuota del 33,12%, debido principalmente a su alta eficiencia en la separación y purificación de proteínas plasmáticas basadas en diferencias de carga, lo que garantiza una pureza y un rendimiento superiores del producto. Esta tecnología se utiliza ampliamente en el fraccionamiento de plasma a gran escala gracias a su rentabilidad, escalabilidad y compatibilidad con las estrictas normativas.

En 2025, se proyecta que el segmento de ultrafiltración sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma en Norteamérica, registrando una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 9,4% durante el período de pronóstico. Este crecimiento se debe principalmente a la creciente demanda de procesos eficientes de concentración y purificación de proteínas en el fraccionamiento del plasma. La ultrafiltración permite una separación precisa basada en el tamaño molecular, lo que garantiza una alta pureza del producto, mejores tasas de recuperación y un tiempo de procesamiento reducido. Esta tecnología se utiliza ampliamente para las etapas de concentración, desalación e intercambio de tampón en la producción de inmunoglobulinas y otras proteínas derivadas del plasma.

• Por modo

En función del método, el mercado se segmenta en fraccionamiento de plasma moderno y tradicional. En 2025, el segmento moderno dominará con una cuota del 71,84%, debido a la amplia adopción de tecnologías de fraccionamiento avanzadas que ofrecen un mayor rendimiento proteico, niveles de pureza mejorados y perfiles de seguridad superiores en comparación con los métodos convencionales. El fraccionamiento de plasma moderno integra técnicas cromatográficas sofisticadas, sistemas de procesamiento automatizados y rigurosos pasos de inactivación y eliminación de virus, lo que garantiza el cumplimiento de las normativas vigentes.

En 2025, se proyecta que el segmento moderno sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma en Norteamérica, registrando una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 9,0% debido a la creciente adopción de tecnologías avanzadas de fraccionamiento de plasma que mejoran la pureza, la seguridad y la eficiencia general de la fabricación. Los procesos modernos incorporan sistemas automatizados, técnicas avanzadas de cromatografía, métodos mejorados de inactivación viral y monitoreo de calidad en tiempo real, lo que garantiza el cumplimiento de las estrictas normas regulatorias. La creciente demanda de inmunoglobulinas, factores de coagulación y otras terapias derivadas del plasma de alta calidad está acelerando la transición de los métodos de fraccionamiento tradicionales a los tecnológicamente avanzados.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales y clínicas, laboratorios de investigación, institutos académicos y otros. En 2025, el segmento de hospitales y clínicas será el dominante con una cuota del 66,32%, debido al alto volumen de terapias derivadas del plasma administradas en entornos hospitalarios para el tratamiento de trastornos inmunológicos, hemofilia, afecciones neurológicas y casos de cuidados intensivos. Los hospitales funcionan como centros primarios para el diagnóstico, la atención de urgencias, los procedimientos quirúrgicos y el manejo de enfermedades a largo plazo, lo que genera una demanda constante de inmunoglobulinas, factores de coagulación y productos de albúmina.

En 2025, se proyecta que el segmento de laboratorios de investigación sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma en Norteamérica, registrando una CAGR de aproximadamente el 9,0% debido al aumento de las actividades de investigación centradas en el desarrollo de terapias avanzadas derivadas del plasma, nuevos productos biológicos y técnicas de fraccionamiento mejoradas. El aumento de las inversiones en investigación biotecnológica y de ciencias de la vida, junto con la expansión de los ensayos clínicos para trastornos raros e inmunológicos, está acelerando la demanda de proteínas plasmáticas de alta calidad en entornos de laboratorio.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, ventas minoristas y otros. En 2025, las licitaciones directas constituyen el segmento dominante con una participación del 52,45%, debido a las adquisiciones a gran escala realizadas por organismos gubernamentales, instituciones de salud pública y grandes redes hospitalarias mediante acuerdos de compra centralizados. Los sistemas de licitación directa permiten la compra al por mayor a precios negociados, lo que garantiza la eficiencia de costos, un suministro estable y una mejor gestión presupuestaria para terapias de alto valor derivadas del plasma, como las inmunoglobulinas y los factores de coagulación.

En 2025, se prevé que el segmento de laboratorios de investigación sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma en Norteamérica, registrando una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 9,0% debido al creciente interés en la investigación de productos biológicos avanzados, el aumento de los ensayos clínicos para trastornos raros e inmunológicos y la expansión del desarrollo de terapias derivadas del plasma de próxima generación. Los laboratorios de investigación participan activamente en la exploración de nuevas indicaciones terapéuticas, la mejora de las técnicas de purificación de proteínas y el aumento de la eficiencia de fraccionamiento.

Análisis regional del mercado norteamericano de plasma sanguíneo y productos medicinales derivados del plasma.

- Estados Unidos domina el mercado norteamericano con una participación significativa, impulsada por un elevado gasto en atención médica, una infraestructura avanzada para la recolección y fraccionamiento de plasma, y un amplio acceso a tratamientos especializados. Sus sólidos mecanismos de reembolso y una gran base de pacientes que reciben terapias inmunológicas y para enfermedades raras refuerzan aún más su liderazgo.

- Canadá está fortaleciendo su posición mediante la ampliación de los programas de donación de plasma, el aumento de la capacidad de fraccionamiento de plasma y las políticas que apoyan el acceso equitativo a las terapias biológicas. Las mejoras en la infraestructura sanitaria y la creciente demanda de productos derivados del plasma para enfermedades crónicas y autoinmunes están contribuyendo al crecimiento constante del mercado.

- En toda Norteamérica, la mejora de los marcos regulatorios, las iniciativas de investigación clínica y las colaboraciones estratégicas entre las empresas biofarmacéuticas están acelerando la aprobación de productos y su entrada en el mercado. La continua inversión en tecnologías avanzadas y sistemas de control de calidad está impulsando una mayor adopción de medicamentos derivados del plasma en toda la región.

Análisis del mercado de plasma sanguíneo y productos medicinales derivados del plasma en Estados Unidos y Norteamérica.

The U.S. blood plasma and plasma-derived medicinal products market is driven by a strong plasma collection network, advanced biopharmaceutical manufacturing capabilities, and high healthcare expenditure. Rising prevalence of chronic, autoimmune, and rare diseases is fueling sustained demand for immunoglobulins, clotting factors, and albumin therapies. Supportive reimbursement policies, continuous technological advancements in plasma fractionation, and the presence of major industry players further strengthen market growth and ensure steady expansion across therapeutic applications.

Canada North America Blood Plasma and Plasma Derived Medicinal Products Market Insight

The Canada blood plasma and plasma-derived medicinal products market is supported by expanding healthcare infrastructure and growing demand for therapies used in immunodeficiency, neurological, and rare disease treatment. Government initiatives to strengthen plasma collection programs and reduce reliance on imports are improving domestic supply capabilities. Rising awareness of plasma-based therapies, favorable reimbursement frameworks, and ongoing investments in biologics manufacturing are contributing to steady market growth and improved patient access nationwide.

North America Blood Plasma and Plasma Derived Medicinal Products Market Share

The blood plasma & plasma derived medicinal products industry is primarily led by well-established companies, including:

- CSL Limited (Australia)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, S.A. (Spain)

- Octapharma AG (Switzerland)

- Kedrion S.p.A. (Italy)

- ADMA Biologics, Inc. – (U.S.)

- Aegros (Australia)

- Bharat Serums (India)

- Biotest AG (Germany)

- Fresenius Kabi AG (Germany)

- GC Biopharma Corporate (South Korea)

- ICHOR (India)

- Intas Pharmaceuticals Ltd (India)

- Kamada Pharmaceuticals (Israel)

- KM Biologics (Japan)

- LFB (France)

- PlasmaGen BioSciences Pvt. Ltd. (India)

- Proliant Health & Biologicals (U.S.)

- Promea (India)

- Reliance Life Sciences (India)

- Sichuan Yuanda Shyuang Pharmaceutical Co., Ltd. (China)

- SK Plasma (South Korea)

- Synthaverse S.A. (Poland)

- Taibang Bio Group Co., Ltd. (China)

- VIRCHOW BIOTECH (India)

Latest Developments in North America Blood Plasma and Plasma Derived Medicinal Products Market

- In November 2025, CSL announced a planned ~US$1.5 billion capital investment in the U.S. to expand its manufacturing footprint for plasma-derived therapies over the next five years. This investment is intended to strengthen domestic production, secure supply chains for critical products like immunoglobulins and other plasma-derived medicines, and generate hundred of skilled jobs in the U.S. manufacturing sector. This builds on more than US$3 billion already invested in U.S. operations since 2018.

- In October 2025, CSL’s Broadmeadows plasma fractionation facility in Victoria, Australia was recognized as a Facility of the Year winner by the International Society for Pharmaceutical Engineering (ISPE) in 2025. This facility one of the world’s largest for plasma processing uses advanced automation, robotics, digital twin technology, and sustainability features to significantly boost plasma processing capacity (over 10 million liters annually) and improve manufacturing efficiency.

- In February, Octapharma completed a USD 216 million USD expansion at its Vienna site, increasing production capacity by 50%, adding 160 jobs, and enhancing packaging, visual inspection, and logistics facilities—strengthening global supply of plasma derived therapies for haemophilia, immunology, and critical care.

- In November 2024, CSL Plasma expanded its adoption of the advanced Rika Plasma Donation System across six U.S. donation centers near Denver, Colorado. These new devices, developed jointly with Terumo Blood & Cell Technologies, cut collection times by ~30% while improving donor comfort, safety, and efficiency.

- In June 2024, Takeda announced a USD 30 million expansion of its Los Angeles plasma‑fractionation facility, its global leader per capacity. This upgrade is expected to add up to 2 million liters/year of production volume, helping to meet rising global demand for plasma‑derived therapies used in treating immunodeficiencies and bleeding disorders.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE

1.4 LIMITACIONES

1,5 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE VIDA DEL PRODUCTO

2.8 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.9 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 ANÁLISIS DE LA CUOTA DE MERCADO DE LOS PROVEEDORES

2.12 FUENTES SECUNDARIAS

2.13 SUPOSICIONES

3 RESUMEN EJECUTIVO

4 PERSPECTIVAS PREMIUM

4.1 ANÁLISIS PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES LEGALES

4.1.6 FACTORES AMBIENTALES

4.2 LAS CINCO FUERZAS DE PORTER

4.2.1 AMENAZA DE NUEVOS COMPETIDORES

4.2.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.2.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.2.4 AMENAZA DE SUSTITUTOS

4.2.5 RIVALIDAD COMPETITIVA

4.3 ESTRATEGIAS DE INNOVACIÓN

4.3.1 ESTRATEGIAS CLAVE DE INNOVACIÓN

4.3.2 TÉCNICAS DE ENTREGA EMERGENTES

4.3.3 IMPLICACIONES ESTRATÉGICAS

4.3.4 CONCLUSIÓN

4.4 ESTRATEGIAS DE INNOVACIÓN

4.4.1 ESTRATEGIAS CLAVE DE INNOVACIÓN

4.4.2 TÉCNICAS DE ENTREGA EMERGENTES

4.4.3 IMPLICACIONES ESTRATÉGICAS

4.4.4 CONCLUSIÓN

4.5 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.5.1 INTRODUCCIÓN

4.5.2 DISPONIBILIDAD DE MATERIAS PRIMAS

4.5.3 CAPACIDAD DE FABRICACIÓN

4.5.4 LOGÍSTICA Y OBSTÁCULOS DE LA ÚLTIMA MILLA

4.5.5 MODELOS DE PRECIOS Y POSICIONAMIENTO DE MERCADO

4.6 RIESGO Y MITIGACIÓN

4.7 DINÁMICA DE SELECCIÓN DE PROVEEDORES

4.7.1 CALIDAD DEL PRODUCTO Y EXCELENCIA NORMATIVA

4.7.2 SEGURIDAD DEL SUMINISTRO DE PLASMA Y RESILIENCIA DE LA CADENA DE SUMINISTRO

4.7.3 RENDIMIENTO CLÍNICO, AMPLITUD DE LAS INDICACIONES E INNOVACIÓN

4.7.4 ESTRUCTURA DE COSTOS, FLEXIBILIDAD DEL CONTRATO Y ALINEACIÓN DE LOS REEMBOLSOS

4.7.5 PRESENCIA GEOGRÁFICA Y APOYO DEL MERCADO LOCAL

4.7.6 ABASTECIMIENTO ÉTICO DE PLASMA, COMPROMISOS ESG Y TRANSPARENCIA

4.7.7 ALIANZAS ESTRATÉGICAS Y CREACIÓN DE VALOR A LARGO PLAZO

4.7.8 CONCLUSIÓN

5. ARANCELES E IMPACTO EN EL MERCADO

5.1 TASAS ARANCELES VIGENTES EN LOS 5 PRINCIPALES MERCADOS POR PAÍSES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL FRENTE A DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 RECOLECCIÓN DE PLASMA Y DISPONIBILIDAD DE MATERIA PRIMA

5.4.2 FABRICACIÓN Y FRACCIONAMIENTO

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 PRECIOS Y POSICIONAMIENTO EN EL MERCADO

5.5 PARTICIPANTES DE LA INDUSTRIA: MEDIDAS PROACTIVAS

5.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.5.2 ALIANZAS ESTRATÉGICAS Y EMPRESAS CONJUNTAS

5.6 IMPACTO EN LOS PRECIOS

5.7 INCLINACIÓN REGULADORA

5.7.1 ALINEACIÓN COMERCIAL DEL CCG Y ACUERDOS DE LIBERTAD COMERCIAL

5.7.2 ZONAS ESPECIALES Y MODELOS DE REEXPORTACIÓN

5.7.3 SUBSIDIOS LOCALES Y RESPUESTA POLÍTICA

5.7.4 PLAN DE CORRECCIÓN DOMÉSTICO

6. COBERTURA DE LA NORMATIVA

7. RESUMEN DEL MERCADO

7.1 CONTROLADOR

7.1.1 AUMENTO DE LA PREVALENCIA DE ENFERMEDADES RARAS Y CRÓNICAS

7.1.2 CRECIMIENTO DE LA POBLACIÓN GERIÁTRICA

7.1.3 AVANCES TECNOLÓGICOS EN LA FRACCIONACIÓN POR PLASMA

7.1.4 APOYO GUBERNAMENTAL E INSTITUCIONAL

7.2 SISTEMA DE SUJECIÓN

7.2.1 PROCESO DE FABRICACIÓN COMPLEJO Y DE ALTO COSTE

7.2.2 FALTA DE SUMINISTRO DE PLASMA Y DONANTES

7.3 OPORTUNIDADES

7.3.1 AVANCES EN LAS TECNOLOGÍAS DE PROCESAMIENTO POR PLASMA PARA AUMENTAR EL RENDIMIENTO Y REDUCIR LOS COSTOS

7.3.2 MARCOS DE REEMBOLSO Y MAYOR ATENCIÓN GUBERNAMENTAL AL TRATAMIENTO DE ENFERMEDADES RARAS

7.3.3 ALIANZAS ESTRATÉGICAS, FUSIONES Y ADQUISICIONES PARA FORTALECER LA PENETRACIÓN EN EL MERCADO DE AMÉRICA DEL NORTE

7.4 DESAFÍOS

7.4.1 PRESIÓN COMPETITIVA DE LAS TERAPIAS BIOLÓGICAS RECOMBINANTES Y ALTERNATIVAS

7.4.2 LIMITACIONES DE LA INFRAESTRUCTURA EN LA LOGÍSTICA DE LA CADENA DE FRÍO QUE AFECTAN LA DISTRIBUCIÓN DEL PRODUCTO

8. MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR PRODUCTO

8.1 INTRODUCCIÓN

8.2 INMUNOGLOBULINAS

8.3 FACTORES DE COAGULACIÓN

8.4 ALBÚMINA

8.5 INHIBIDORES DE LA PROTEASA

8.6 ANTICUERPOS MONOCLONALES

8.7 OTRAS PROTEÍNAS DERIVADAS DEL PLASMA

8.8 MERCADO DE INMUNOGLOBULINAS EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

8.8.1 AMÉRICA DEL NORTE

8.8.2 EUROPA

8.8.3 ASIA-PACÍFICO

8.8.4 SUDAMÉRICA

8.8.5 ORIENTE MEDIO Y ÁFRICA

8.9 FACTORES DE COAGULACIÓN EN EL MERCADO DE PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA Y DEL SANGRE EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

8.9.1 AMÉRICA DEL NORTE

8.9.2 EUROPA

8.9.3 ASIA-PACÍFICO

8.9.4 SUDAMÉRICA

8.9.5 ORIENTE MEDIO Y ÁFRICA

8.1 MERCADO DE ALBÚMINA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

8.10.1 AMÉRICA DEL NORTE

8.10.2 EUROPA

8.10.3 ASIA-PACÍFICO

8.10.4 SUDAMÉRICA

8.10.5 ORIENTE MEDIO Y ÁFRICA

8.11 MERCADO DE INHIBIDORES DE PROTEASA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

8.11.1 AMÉRICA DEL NORTE

8.11.2 EUROPA

8.11.3 ASIA-PACÍFICO

8.11.4 SUDAMÉRICA

8.11.5 ORIENTE MEDIO Y ÁFRICA

8.12 MERCADO DE ANTICUERPOS MONOCLONALES EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

8.12.1 AMÉRICA DEL NORTE

8.12.2 EUROPA

8.12.3 ASIA-PACÍFICO

8.12.4 SUDAMÉRICA

8.12.5 ORIENTE MEDIO Y ÁFRICA

8.13 AMÉRICA DEL NORTE OTRAS PROTEÍNAS DERIVADAS DEL PLASMA EN EL PLASMA SANGUÍNEO Y MERCADO DE PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.13.1 AMÉRICA DEL NORTE

8.13.2 EUROPA

8.13.3 ASIA-PACÍFICO

8.13.4 SUDAMÉRICA

8.13.5 ORIENTE MEDIO Y ÁFRICA

9. MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR APLICACIÓN

9.1 INTRODUCCIÓN

9.2 INMUNOLOGÍA

9.3 HEMATOLOGÍA

9.4 CUIDADOS INTENSIVOS

9.5 NEUROLOGÍA

9.6 NEUMOLOGÍA

9.7 HEMATOONCOLOGÍA

9.8 REUMATOLOGÍA

9.9 OTRAS APLICACIONES

9.1 MERCADO DE INMUNOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.10.1 AMÉRICA DEL NORTE

9.10.2 EUROPA

9.10.3 ASIA-PACÍFICO

9.10.4 SUDAMÉRICA

9.10.5 ORIENTE MEDIO Y ÁFRICA

9.11 MERCADO DE HEMATOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.11.1 AMÉRICA DEL NORTE

9.11.2 EUROPA

9.11.3 ASIA-PACÍFICO

9.11.4 SUDAMÉRICA

9.11.5 ORIENTE MEDIO Y ÁFRICA

9.12 MERCADO DE CUIDADOS INTENSIVOS EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.12.1 AMÉRICA DEL NORTE

9.12.2 EUROPA

9.12.3 ASIA-PACÍFICO

9.12.4 SUDAMÉRICA

9.12.5 ORIENTE MEDIO Y ÁFRICA

9.13 MERCADO DE NEUROLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.13.1 AMÉRICA DEL NORTE

9.13.2 EUROPA

9.13.3 ASIA-PACÍFICO

9.13.4 SUDAMÉRICA

9.13.5 ORIENTE MEDIO Y ÁFRICA

9.14 MERCADO DE PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA Y NEUMOLOGÍA EN SANGRE Y PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

9.14.1 AMÉRICA DEL NORTE

9.14.2 EUROPA

9.14.3 ASIA-PACÍFICO

9.14.4 SUDAMÉRICA

9.14.5 ORIENTE MEDIO Y ÁFRICA

9.15 NORTH AMERICA HAEMATO-ONCOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.15.1 NORTH AMERICA

9.15.2 EUROPE

9.15.3 ASIA-PACIFIC

9.15.4 SOUTH AMERICA

9.15.5 MIDDLE EAST AND AFRICA

9.16 NORTH AMERICA RHEUMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.16.1 NORTH AMERICA

9.16.2 EUROPE

9.16.3 ASIA-PACIFIC

9.16.4 SOUTH AMERICA

9.16.5 MIDDLE EAST AND AFRICA

9.17 NORTH AMERICA OTHER APPLICATIONS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.17.1 NORTH AMERICA

9.17.2 EUROPE

9.17.3 ASIA-PACIFIC

9.17.4 SOUTH AMERICA

9.17.5 MIDDLE EAST AND AFRICA

10 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY

10.1 OVERVIEW

10.2 ION EXCHANGE CHROMATOGRAPHY

10.3 AFFINITY CHROMATOGRAPHY

10.4 CRYOPRECIPITATION

10.5 ULTRAFILTRATION

10.6 MICROFILTRATION

10.7 NORTH AMERICA ION EXCHANGE CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 NORTH AMERICA

10.7.2 EUROPE

10.7.3 ASIA-PACIFIC

10.7.4 SOUTH AMERICA

10.7.5 MIDDLE EAST AND AFRICA

10.8 NORTH AMERICA AFFINITY CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERICA

10.8.2 EUROPE

10.8.3 ASIA-PACIFIC

10.8.4 SOUTH AMERICA

10.8.5 MIDDLE EAST AND AFRICA

10.9 NORTH AMERICA CRYOPRECIPITATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.9.1 NORTH AMERICA

10.9.2 EUROPE

10.9.3 ASIA-PACIFIC

10.9.4 SOUTH AMERICA

10.9.5 MIDDLE EAST AND AFRICA

10.1 NORTH AMERICA ULTRAFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 NORTH AMERICA

10.10.2 EUROPE

10.10.3 ASIA-PACIFIC

10.10.4 SOUTH AMERICA

10.10.5 MIDDLE EAST AND AFRICA

10.11 NORTH AMERICA MICROFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.11.1 NORTH AMERICA

10.11.2 EUROPE

10.11.3 ASIA-PACIFIC

10.11.4 SOUTH AMERICA

10.11.5 MIDDLE EAST AND AFRICA

11 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE

11.1 OVERVIEW

11.2 MODERN

11.3 TRADITIONAL PLASMA FRACTIONATION

11.4 NORTH AMERICA MODERN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERICA

11.4.2 EUROPE

11.4.3 ASIA-PACIFIC

11.4.4 SOUTH AMERICA

11.4.5 MIDDLE EAST AND AFRICA

11.5 NORTH AMERICA TRADITIONAL PLASMA FRACTIONATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 NORTH AMERICA

11.5.2 EUROPE

11.5.3 ASIA-PACIFIC

11.5.4 SOUTH AMERICA

11.5.5 MIDDLE EAST AND AFRICA

12 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER

12.1 OVERVIEW

12.2 HOSPITALS & CLINICS

12.3 RESEARCH LABS

12.4 ACADEMIC INSTITUTES

12.5 OTHERS

12.6 HOSPITALES Y CLÍNICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.6.1 AMÉRICA DEL NORTE

12.6.2 EUROPA

12.6.3 ASIA-PACÍFICO

12.6.4 SUDAMÉRICA

12.6.5 ORIENTE MEDIO Y ÁFRICA

12.7 MERCADO DE LABORATORIOS DE INVESTIGACIÓN EN AMÉRICA DEL NORTE EN EL SECTOR DEL PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.7.1 AMÉRICA DEL NORTE

12.7.2 EUROPA

12.7.3 ASIA-PACÍFICO

12.7.4 SUDAMÉRICA

12.7.5 ORIENTE MEDIO Y ÁFRICA

12.8 INSTITUTOS ACADÉMICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.8.1 AMÉRICA DEL NORTE

12.8.2 EUROPA

12.8.3 ASIA-PACÍFICO

12.8.4 SUDAMÉRICA

12.8.5 ORIENTE MEDIO Y ÁFRICA

12.9 AMÉRICA DEL NORTE OTROS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.9.1 AMÉRICA DEL NORTE

12.9.2 EUROPA

12.9.3 ASIA-PACÍFICO

12.9.4 SUDAMÉRICA

12.9.5 ORIENTE MEDIO Y ÁFRICA

13. MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

13.1 INTRODUCCIÓN

13.2 LICITACIONES DIRECTAS

13.3 DISTRIBUIDORES EXTERNOS

13.4 OTROS

13.5 LICITACIONES DIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

13.5.1 AMÉRICA DEL NORTE

13.5.2 EUROPA

13.5.3 ASIA-PACÍFICO

13.5.4 SUDAMÉRICA

13.5.5 ORIENTE MEDIO Y ÁFRICA

13.6 DISTRIBUIDORES EXTERNOS DE AMÉRICA DEL NORTE EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

13.6.1 AMÉRICA DEL NORTE

13.6.2 EUROPA

13.6.3 ASIA-PACÍFICO

13.6.4 SUDAMÉRICA

13.6.5 ORIENTE MEDIO Y ÁFRICA

13.7 AMÉRICA DEL NORTE Y OTROS PRODUCTOS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

13.7.1 AMÉRICA DEL NORTE

13.7.2 EUROPA

13.7.3 ASIA-PACÍFICO

13.7.4 SUDAMÉRICA

13.7.5 ORIENTE MEDIO Y ÁFRICA

14. MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

15. MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: PANORAMA DE LAS EMPRESAS

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 CSL

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 COMPAÑÍA FARMACÉUTICA TAKEDA LIMITADA

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 GRIFOLS, SA

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.4 CARTERA DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 OCTAPHARMA AG

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.3 CARTERA DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 KEDRION

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.3 CARTERA DE PRODUCTOS

17.5.4 DESARROLLOS RECIENTES

17.6 ADMA BIOLOGICS, INC

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 CARTERA DE PRODUCTOS

17.6.4 DESARROLLOS RECIENTES

17.7 AEGROS

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 CARTERA DE PRODUCTOS

17.7.3 DESARROLLOS RECIENTES

17.8 BHARAT SERUMS

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 BIOTEST AG.

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENT

17.1 FRESENIUS KABI AG

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 GC BIOPHARMA CORPORATE

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENT

17.12 ICHOR

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 INTAS PHARMACEUTICALS LTD.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 KAMADA PHARMACEUTICALS

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENT

17.15 KM BIOLOGICS

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 LFB

17.16.1 COMPANY SNAPSHOT

17.16.2 THERAPY PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 PLASMAGEN BIOSCIENCES PVT. LTD.

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 PROLIANT HEALTH & BIOLOGICALS

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 PROMEA

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 RELIANCE LIFE SCIENCES.

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 SICHUAN YUANDA SHYUANG PHARMACEUTICAL CO., LTD.

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENT

17.22 SK PLASMA

17.22.1 COMPANY SNAPSHOT

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENT

17.23 SYNTHAVERSE S. A.

17.23.1 COMPANY SNAPSHOT

17.23.2 REVENUE ANALYSIS

17.23.3 PRODUCT PORTFOLIO

17.23.4 RECENT DEVELOPMENT

17.24 TAIBANG BIO GROUP CO., LTD

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENT

17.25 VIRCHOW BIOTECH

17.25.1 COMPANY SNAPSHOT

17.25.2 PRODUCT PORTFOLIO

17.25.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

Lista de Tablas

TABLE 1 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 2 NORTH AMERICA IMMUNOGLOBULINS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 3 NORTH AMERICA COAGULATION FACTORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 4 NORTH AMERICA ALBUMIN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 5 NORTH AMERICA PROTEASE INHIBITORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 6 NORTH AMERICA MONOCLONAL ANTIBODIES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 7 NORTH AMERICA OTHER PLASMA DERIVED PROTEINS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 8 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 9 NORTH AMERICA IMMUNOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 10 NORTH AMERICA HAEMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 11 NORTH AMERICA CRITICAL CARE IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 12 NORTH AMERICA NEUROLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 13 NORTH AMERICA PULMONOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 14 NORTH AMERICA HAEMATO-ONCOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 15 NORTH AMERICA RHEUMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 16 NORTH AMERICA OTHER APPLICATIONS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 17 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 18 NORTH AMERICA ION EXCHANGE CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 19 NORTH AMERICA AFFINITY CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 20 NORTH AMERICA CRYOPRECIPITATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 21 NORTH AMERICA ULTRAFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 22 NORTH AMERICA MICROFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 23 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 24 NORTH AMERICA MODERN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 25 NORTH AMERICA TRADITIONAL PLASMA FRACTIONATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 26 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 27 NORTH AMERICA HOSPITALS & CLINICS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 28 NORTH AMERICA RESEARCH LABS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 29 NORTH AMERICA ACADEMIC INSTITUTES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 30 NORTH AMERICA OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 31 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 32 NORTH AMERICA DIRECT TENDERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLA 33 DISTRIBUIDORES EXTERNOS DE PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA SANGUÍNEO Y PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 34 OTROS PRODUCTOS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 35 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2033 (MILES DE USD)

TABLA 36 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 37 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 38 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 39 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR MODO DE EMPLEO, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 41 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 42 MERCADO ESTADOUNIDENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 43 MERCADO ESTADOUNIDENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 44 MERCADO ESTADOUNIDENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 45 MERCADO ESTADOUNIDENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 46 MERCADO ESTADOUNIDENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 47 MERCADO ESTADOUNIDENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 48 MERCADO CANADIENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 49 MERCADO CANADIENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 50 MERCADO CANADIENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 51 MERCADO CANADIENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 52 MERCADO CANADIENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 53 MERCADO CANADIENSE DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 54 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN MÉXICO, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 55 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN MÉXICO, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 56 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN MÉXICO, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 57 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN MÉXICO, POR MODO DE EMPLEO, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN MÉXICO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 59 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO EN AMÉRICA DEL NORTE VS. MERCADO REGIONAL

FIGURA 5 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: MATRIZ DE POSICIONAMIENTO DE MERCADO DE DBMR

FIGURA 8 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: ANÁLISIS DE LA CUOTA DE MERCADO DE LOS PROVEEDORES

FIGURA 10 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: RESUMEN EJECUTIVO

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13. SE ESPERA QUE AMÉRICA DEL NORTE DOMINE EL MERCADO Y QUE ASIA-PACÍFICO CREZCA CON LA MAYOR TASA DE CRECIMIENTO ANUAL COMPLEMENTARIO (CAGR) EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA DE AMÉRICA DEL NORTE DURANTE EL PERÍODO DE PRONÓSTICO DE 2025 A 2032.

FIGURA 14 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, POR PRODUCTO (2024)

FIGURA 15. SE ESPERA QUE EL AUMENTO DE LA PREVALENCIA DE ENFERMEDADES RARAS Y CRÓNICAS IMPULSE EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE, DURANTE EL PERÍODO DE PRONÓSTICO DE 2026 A 2033.

FIGURA 16. SE ESPERA QUE EL SEGMENTO DE INMUNOGLOBULINAS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE DURANTE EL PERÍODO DE PRONÓSTICO DE 2026 Y 2033.

FIGURA 17 ASIA-PACÍFICO ES LA REGIÓN DE MÁS RÁPIDO CRECIMIENTO PARA EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE DURANTE EL PERIODO DE PRONÓSTICO DE 2026 A 2033

FIGURA 18 FACTORES IMPULSORES, LIMITACIONES, OPORTUNIDADES Y DESAFÍOS PARA EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE

FIGURA 19 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR PRODUCTO, 2025

FIGURA 20 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR PRODUCTO, 2026 A 2033 (MILES DE USD)

FIGURA 21 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR PRODUCTO, CAGR (2026-2033)

FIGURA 22 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR PRODUCTO, CURVA DE VIDA

FIGURA 23 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR APLICACIÓN, 2025

FIGURA 24 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR APLICACIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 25 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR APLICACIÓN, CAGR (2026-2033)

FIGURA 26 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR APLICACIÓN, CURVA DE VIDA

FIGURA 27 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR TECNOLOGÍA, 2025

FIGURA 28 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR TECNOLOGÍA, 2026 A 2033 (MILES DE USD)

FIGURA 29 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR TECNOLOGÍA, CAGR (2026-2033)

FIGURA 30 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR TECNOLOGÍA, CURVA DE VIDA

FIGURA 31 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR MODO DE PRODUCCIÓN, 2025

FIGURA 32 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR MODO DE EMPLEO, 2026 A 2033 (MILES DE USD)

FIGURA 33 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR MODO DE USO, CAGR (2026-2033)

FIGURA 34 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR MODO DE VIDA, CURVA DE VIDA

FIGURA 35 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2025

FIGURA 36 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2026 A 2033 (MILES DE USD)

FIGURA 37 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2026-2033)

FIGURA 38 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CURVA DE VIDA

FIGURA 39 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 40 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 41 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CAGR (2026-2033)

FIGURA 42 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CURVA DE VIDA

FIGURA 43 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: PANORAMA GENERAL (2025)

FIGURA 44 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN AMÉRICA DEL NORTE: CUOTA DE PARTICIPACIÓN DE LAS EMPRESAS EN 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.