Le marché européen du diagnostic du cancer désigne l'industrie liée à la détection et au diagnostic du cancer dans les pays européens. Il englobe un ensemble de procédures, de technologies et d'équipements médicaux utilisés pour détecter, identifier et évaluer le cancer chez les patients. Ce marché se concentre sur les différentes méthodes et outils de diagnostic disponibles, notamment les techniques d'imagerie, les analyses sanguines et les biopsies, pour permettre un diagnostic précis du cancer et éclairer les décisions thérapeutiques, contribuant ainsi à l'amélioration des résultats pour les patients.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/europe-cancer-diagnostics-market

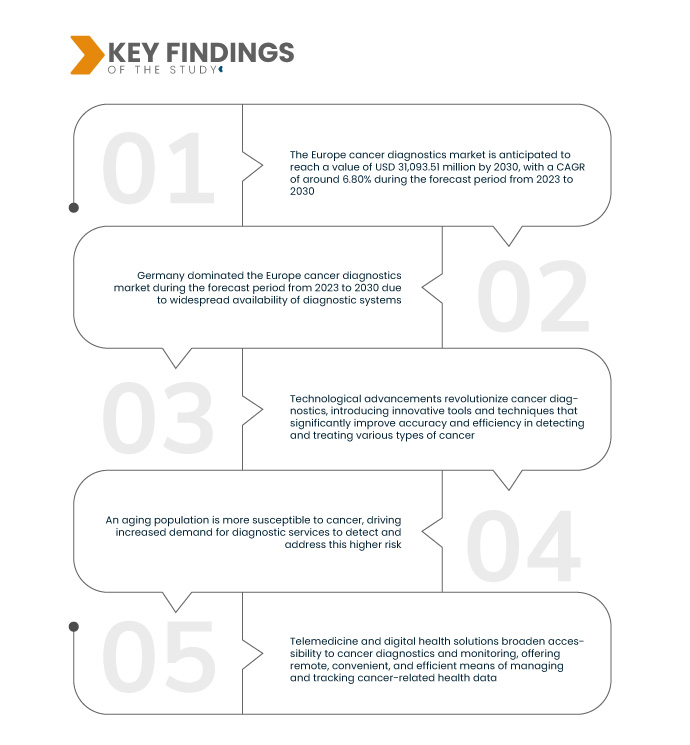

Selon les analyses de Data Bridge Market Research, le marché européen du diagnostic du cancer devrait croître à un TCAC de 6,80 % entre 2023 et 2030, atteignant 31 093,51 millions USD d'ici 2030, contre 18 369,60 millions USD en 2022. L'augmentation de l'incidence du cancer est un facteur déterminant de la demande de solutions diagnostiques et de méthodes de détection précoce. Face à la hausse constante des cas de cancer, il est urgent de disposer d'outils de diagnostic efficaces et rapides pour permettre une intervention rapide et précise, et ainsi améliorer les résultats pour les patients.

Principales conclusions de l'étude

La médecine personnalisée devrait stimuler le taux de croissance du marché

La médecine personnalisée révolutionne les soins de santé en adaptant les plans de traitement aux profils génétiques et moléculaires uniques de chaque patient. Cette approche s'appuie sur des diagnostics précis pour déterminer les thérapies les plus efficaces, minimiser les effets secondaires et améliorer les résultats. Par conséquent, le marché européen du diagnostic du cancer connaît une croissance significative. Les patients bénéficient de traitements plus efficaces et mieux tolérés, améliorant ainsi leur qualité de vie globale. Les professionnels de santé et les laboratoires pharmaceutiques investissent de plus en plus dans les technologies et thérapies diagnostiques avancées, créant ainsi une boucle de rétroaction positive qui stimule l'expansion du marché et la concrétisation des promesses de la médecine personnalisée dans le traitement du cancer.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type de produit (instrument, consommables et accessoires, logiciel et service), type de test (imagerie, biopsie, tests de biomarqueurs tumoraux, tests génétiques , endoscopie, immunohistochimie, autres), technologie (basée sur un instrument, basée sur une plateforme, tests de biomarqueurs tumoraux), application (cancer du sein, cancer de la prostate, cancer colorectal, cancer du poumon, cancer de la peau, cancer du rein, cancer du sang, cancer du pancréas, cancer de l'ovaire, cancer du col de l'utérus, autres), tranche d'âge (adulte, pédiatrique), utilisateur final (hôpitaux, cliniques spécialisées en oncologie, laboratoires de diagnostic, instituts de recherche sur le cancer, autres), canal de distribution (appels d'offres directs, vente au détail).

|

Pays couverts

|

Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe.

|

Acteurs du marché couverts

|

General Electric (États-Unis), Abbott (États-Unis), Hologic Inc. (États-Unis), Agilent Technologies Inc. (États-Unis), F. Hoffmann-La Roche Ltd (Suisse), FUJIFILM Corporation (Japon), Danaher (États-Unis), DiaSorin SPA (Italie), Myriad Genetics Inc. (États-Unis), Siemens Healthcare GmbH (Allemagne), BD (États-Unis), bioMérieux (France), Bio-Rad Laboratories Inc. (États-Unis), Cancer Diagnostics Inc. (États-Unis), Vela Diagnostics (Singapour), AMOY Diagnostics CO. LTD. (Chine), Quidel Corporation (États-Unis), Bio SB (États-Unis), Biocartis (Belgique), Exact Science (États-Unis).

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché européen du diagnostic du cancer est segmenté en fonction du type de produit, du type de test, de la technologie, de l'application, de la tranche d'âge, du canal de distribution et de l'utilisateur final.

- Sur la base du type de produit, le marché européen du diagnostic du cancer est segmenté en instruments, consommables et accessoires, logiciels et services.

- Sur la base du type de test, le marché européen du diagnostic du cancer est segmenté en imagerie, biopsie, tests de biomarqueurs tumoraux, tests génétiques, endoscopie, immunohistochimie et autres.

- Sur la base de la technologie, le marché européen du diagnostic du cancer est segmenté en tests basés sur des instruments, des plateformes et des biomarqueurs tumoraux.

- Sur la base des applications, le marché européen du diagnostic du cancer est segmenté en cancer du sein, cancer de la prostate, cancer colorectal, cancer du poumon, cancer de la peau, cancer du rein, cancer du sang , cancer du pancréas, cancer de l'ovaire, cancer du col de l'utérus et autres.

- Sur la base de la tranche d'âge, le marché européen du diagnostic du cancer est segmenté en adulte et pédiatrique.

- Sur la base de l'utilisateur final, le marché européen du diagnostic du cancer est segmenté en hôpitaux, cliniques spécialisées en oncologie, laboratoires de diagnostic, instituts de recherche sur le cancer et autres.

- Sur la base du canal de distribution, le marché européen du diagnostic du cancer est segmenté en appels d'offres directs et en ventes au détail.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché européen du diagnostic du cancer : General Electric (États-Unis), Abbott (États-Unis), Hologic Inc. (États-Unis), Agilent Technologies Inc. (États-Unis), F.Hoffmann-La Roche Ltd (Suisse), FUJIFILM Corporation (Japon), Danaher (États-Unis), DiaSorin SPA (Italie), Myriad Genetics Inc. (États-Unis).

Évolution du marché

- En janvier 2022, Roche a annoncé l'acquisition d'un leader européen du diagnostic du cancer, renforçant ainsi ses capacités en matière de tests moléculaires. Cette opération stratégique vise à renforcer les efforts de détection précoce du cancer et à améliorer les résultats pour les patients, reflétant la trajectoire du marché, portée par des collaborations et des acquisitions innovantes à venir.

- En novembre 2021, Roche a annoncé l'acquisition d'un leader européen du diagnostic du cancer, renforçant ainsi sa présence sur le marché. Cette opération stratégique devrait stimuler l'innovation, élargir son portefeuille de diagnostics et alimenter une croissance substantielle du segment dans les années à venir.

- En novembre 2021, Roche a annoncé l'acquisition d'une importante société européenne de diagnostic du cancer, renforçant ainsi sa présence sur ce marché. Cette opération stratégique devrait stimuler l'innovation et la croissance du segment grâce aux capacités et aux ressources accrues résultant de cette acquisition.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché européen du diagnostic du cancer sont l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie et le reste de l'Europe.

Selon l'analyse de Data Bridge Market Research :

L'Allemagne est la région dominante sur le marché européen du diagnostic du cancer au cours de la période de prévision 2023-2030

L'Allemagne domine le marché grâce à son taux élevé de cancer, à la généralisation de ses systèmes de diagnostic et à la disponibilité de ses consommables. Son infrastructure de santé de pointe permet de traiter les cas de cancer les plus fréquents. Cette accessibilité, associée à une forte incidence de cancer au sein de la population, contribue à la position dominante de l'Allemagne sur le marché.

Pour plus d'informations sur le rapport sur le marché européen du diagnostic du cancer, cliquez ici : https://www.databridgemarketresearch.com/reports/europe-cancer-diagnostics-market