Selon un article du « Hindu », avant la pandémie, environ 70 % des admissions à l'hôpital concernaient le secteur privé et environ 90 % des patients gravement malades étaient admis dans des hôpitaux privés. Mais avec la COVID-19, ce scénario s'est inversé : plus de 70 % des patients se rétablissaient dans des établissements publics. Grâce à l'amélioration des établissements de santé et à la complexité du système de santé, les patients disposent de nombreuses options pour recevoir des soins. L'amélioration des établissements de santé aura un impact direct sur l'efficacité et le progrès des diagnostics. Avec l'avènement des technologies et l'augmentation des dépenses de santé, le diagnostic épigénétique a prospéré, offrant précision et précocité, empêchant ainsi la hausse de la prévalence des maladies chroniques. Par conséquent, l'amélioration des établissements de santé, notamment des infrastructures et des soins aux patients, devrait accélérer la croissance du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-epigenetics-diagnostic-market

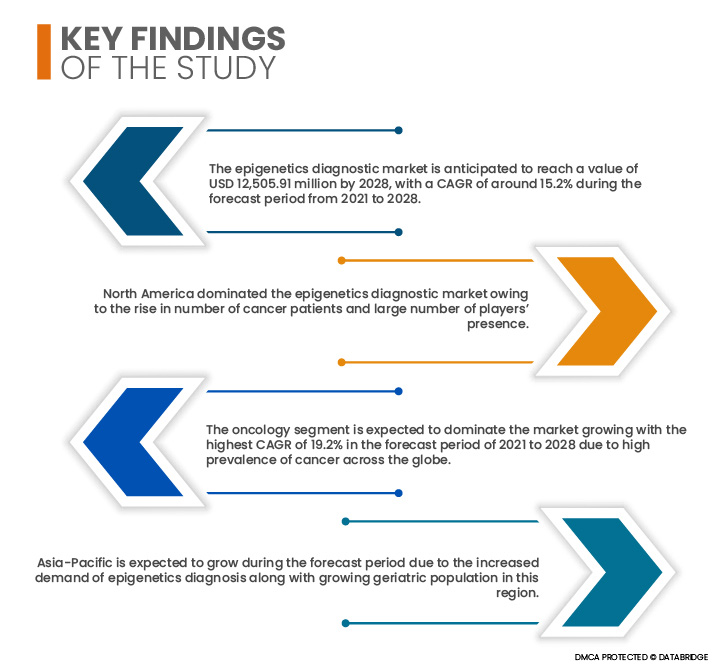

Data Bridge Market Research estime que le marché du diagnostic épigénétique devrait croître à un TCAC de 15,2 % entre 2021 et 2028 et atteindre 12 505,91 millions de dollars américains d'ici 2028. Le développement des activités de R&D permet aux entreprises de rester compétitives sur ce marché. Les modifications épigénétiques permettent aux cellules de contrôler et de réguler l'activité des gènes sans les modifier de manière permanente. Le contrôle épigénétique repose quant à lui sur de petites modifications réversibles de l'ADN et des protéines qui composent les chromosomes. De plus, les activités de recherche et développement offrent d'importants avantages aux entreprises et fournissent divers diagnostics permettant un diagnostic précoce et un traitement approprié des maladies ciblées. Ainsi, l'augmentation des activités de R&D et des financements publics et privés pour la recherche sur le cancer devrait stimuler la croissance du marché.

La prévalence croissante du cancer à l'échelle mondiale devrait stimuler le taux de croissance du marché

L'augmentation rapide de la prévalence du cancer en a fait la deuxième cause de décès après les maladies cardiovasculaires dans le monde. Des facteurs tels que le tabagisme, l'urbanisation, la pollution et la sédentarité sont considérés comme responsables de ce phénomène. De plus, les événements épigénétiques, comme la méthylation de l'ADN, sont tout aussi responsables de l'apparition et de la progression du cancer que les anomalies génétiques. Les événements épigénétiques sont essentiels aux processus biologiques normaux, ainsi qu'à la tumorigenèse et aux modifications épigénétiques lors de l'apparition du cancer, régulant diverses réponses cellulaires, notamment la prolifération cellulaire, l'apoptose, l'invasion et la sénescence. Cela fait de la thérapie ciblant l'épigénome une stratégie prometteuse pour le traitement du cancer. Ainsi, la charge croissante de patients atteints de cancer, tant dans les pays développés que dans les pays en développement, devrait accélérer la demande de kits et de produits de diagnostic épigénétique. Par conséquent, cela contribuera à soutenir la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Produit (réactifs, kits, instruments et consommables, outils et enzymes bioinformatiques), technologie (méthylation de l'ADN, méthylation des histones, structures de la chromatine, acétylation des histones, modification des grands ARN non codants et des microARN), type de thérapie (inhibiteurs de l'histone désacétylase (HDAC), inhibiteurs de l'ADN méthyltransférase (DNMT) et autres), application (oncologie, maladies cardiovasculaires, maladies métaboliques, immunologie, maladies inflammatoires, maladies infectieuses et autres), utilisateur final (instituts universitaires et de recherche, sociétés pharmaceutiques et biotechnologiques, organismes de recherche sous contrat (CRO) et autres), canal de distribution (appel d'offres direct et vente au détail)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

|

Acteurs du marché couverts

|

Illumina, Inc. (États-Unis), Merck KGaA (Allemagne), QIAGEN (Allemagne), F. Hoffmann-La Roche Ltd (Suisse), Eisai Co., Ltd. (Japon), Novartis AG (Suisse), Abcam plc (Royaume-Uni), Diagenode sa (États-Unis), Active Motif, Inc. (États-Unis), Zymo Research Corporation (États-Unis), Thermo Fisher Scientific (États-Unis), Cellcentric (Allemagne), Syndax (États-Unis), New England Biolabs (États-Unis), Epizyme, Inc. (États-Unis), Domainex (Royaume-Uni), Agilent Technologies, Inc. (États-Unis), PerkinElmer Inc. (États-Unis), Bio-Rad Laboratories, Inc. (États-Unis), AsisChem Inc. (États-Unis), Enzo Life Sciences, Inc. (États-Unis), EpiGentek Group Inc. (États-Unis), BioVision Inc. (États-Unis), Bio-Techne. (États-Unis), Promega Corporation (États-Unis), GeneTex, Inc. (États-Unis), Pacific Biosciences of California, Inc. (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché mondial du diagnostic épigénétique est classé en six segments notables basés sur le produit, la technologie, le type de thérapie, l'application, l'utilisateur final et le canal de distribution.

- En termes de produits, le marché mondial du diagnostic épigénétique est segmenté en réactifs, kits, instruments et consommables, outils bioinformatiques et enzymes. En 2021, le segment des réactifs devrait dominer le marché, avec un TCAC maximal de 15,6 % sur la période de prévision (2021-2028), car les réactifs sont utilisés dans divers domaines, notamment la recherche, le diagnostic, les biosciences et l'éducation.

- Sur le plan technologique, le marché mondial du diagnostic épigénétique est segmenté en méthylation de l'ADN, méthylation des histones, structures de la chromatine, acétylation des histones, modification des grands ARN non codants et modification des microARN. En 2021, le segment de la méthylation de l'ADN devrait dominer le marché, avec un TCAC maximal de 17,2 %.

Le segment de la méthylation de l'ADN devrait dominer le marché avec un TCAC le plus élevé de 17,2 %.

En 2021, le segment de la méthylation de l'ADN devrait dominer le marché avec un TCAC le plus élevé de 17,2 % au cours de la période de prévision de 2021 à 2028, car la technologie de méthylation de l'ADN est utilisée dans une variété de diagnostics épigénétiques.

- En fonction du type de thérapie, le marché mondial du diagnostic épigénétique est segmenté en inhibiteurs d'histone désacétylase (HDAC), inhibiteurs d'ADN méthyltransférase (DNMT) et autres. En 2021, le segment des inhibiteurs d'histone désacétylase (HDAC) devrait dominer le marché et enregistrer un TCAC de 16,4 % sur la période de prévision (2021-2028), car il joue un rôle majeur dans plusieurs processus biologiques, tels que la prolifération, la progression du cycle cellulaire et la différenciation. L'histone désacétylase (HDAC) et ses inhibiteurs peuvent être utilisés pour modifier post-traductionnellement les histones, c'est-à-dire le code histone lu et reconnu par d'autres protéines pour réguler l'expression des gènes.

- En fonction des applications, le marché mondial du diagnostic épigénétique est segmenté en oncologie, maladies cardiovasculaires, maladies métaboliques, immunologie, maladies inflammatoires, etc. En 2021, l'oncologie devrait dominer le marché, avec un TCAC de 19,2 % sur la période 2021-2028, en raison de la forte prévalence du cancer dans le monde.

- En fonction de l'utilisateur final, le marché mondial du diagnostic épigénétique est segmenté entre les universités et les instituts de recherche, les sociétés pharmaceutiques et biotechnologiques, les organismes de recherche sous contrat (CRO), etc. En 2021, ce segment devrait dominer le marché et connaître un TCAC record de 17,6 % sur la période 2021-2028. Les instituts de recherche jouent en effet un rôle essentiel pour accélérer la recherche et le développement dans divers domaines thérapeutiques liés au diagnostic épigénétique.

- En fonction du canal de distribution, le marché mondial du diagnostic épigénétique est segmenté en ventes directes et ventes au détail. En 2021, le segment des ventes directes devrait dominer le marché, avec un TCAC de 15,8 % sur la période de prévision (2021-2028), grâce à l'intensification des activités marketing et à l'amélioration du service client dans les pays développés comme en développement.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché du diagnostic épigénétique sur le marché du diagnostic épigénétique sont Illumina, Inc. (États-Unis), Merck KGaA (Allemagne), QIAGEN (Allemagne), F. Hoffmann-La Roche Ltd (Suisse), Eisai Co., Ltd. (Japon), Novartis AG (Suisse), Abcam plc (Royaume-Uni), Diagenode sa (États-Unis), Active Motif, Inc. (États-Unis), Zymo Research Corporation. (États-Unis), Thermo Fisher Scientific (États-Unis), Cellcentric (Allemagne), Syndax (États-Unis), New England Biolabs (États-Unis), Epizyme, Inc. (États-Unis), Domainex (Royaume-Uni), Agilent Technologies, Inc. (États-Unis), PerkinElmer Inc. (États-Unis), Bio-Rad Laboratories, Inc. (États-Unis), AsisChem Inc. (États-Unis), Enzo Life Sciences, Inc. (États-Unis), EpiGentek Group Inc. (États-Unis), BioVision Inc. (États-Unis), Bio-Techne. (États-Unis), Promega Corporation (États-Unis), GeneTex, Inc. (États-Unis), Pacific Biosciences of California, Inc. (États-Unis).

Développement du marché

- En septembre 2021, PerkinElmer Health Sciences, Inc. a conclu un accord avec UPM Biomedicals pour proposer une solution de criblage cellulaire 3D à haut débit. Cette collaboration permet d'élargir l'offre de modèles de culture cellulaire 3D et d'aider les chercheurs à obtenir plus rapidement les informations essentielles pour identifier des candidats médicaments performants et ainsi pérenniser leur présence sur le marché.

- En août 2021, QIAGEN et OncXerna ont conclu un accord-cadre mondial visant à développer le panel Xerna™ TME comme diagnostic compagnon potentiel de séquençage de nouvelle génération (NGS) pour le navicixizumab d'OncXerna. Ces accords élargissent les capacités de QIAGEN en matière de diagnostic compagnon NGS dans les programmes de développement clinique en immuno-oncologie, stimulant ainsi la croissance.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché du diagnostic épigénétique sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché du diagnostic épigénétique au cours de la période de prévision

L'Amérique du Nord domine le marché du diagnostic épigénétique en raison de l'augmentation du nombre de patients atteints de cancer et de la présence d'un grand nombre d'acteurs. L'Amérique du Nord continuera de dominer le marché du diagnostic épigénétique en termes de parts de marché et de chiffre d'affaires, et sa domination se poursuivra durant la période de prévision grâce à l'augmentation des dépenses de santé.

L'Asie-Pacifique est considérée comme la région connaissant la croissance la plus rapide sur le marché du diagnostic épigénétique.

La région Asie-Pacifique devrait connaître une croissance au cours de la période de prévision, en raison de la demande accrue de diagnostic épigénétique et de la croissance de la population gériatrique dans cette région. De plus, la présence croissante d'acteurs majeurs du marché et la hausse du revenu disponible devraient stimuler la croissance du marché dans cette région.

Pour plus d'informations sur le rapport sur le marché du diagnostic épigénétique , cliquez ici : https://www.databridgemarketresearch.com/reports/global-epigenetics diagnostic-market