Les fabricants de produits alimentaires, l'industrie hôtelière et la distribution sont tous préoccupés par la sécurité et la qualité des aliments. La productivité est influencée par la qualité et l'hygiène des aliments. Qu'elle soit intentionnelle ou non, la falsification est devenue une technologie de pointe ces dernières années, et les installations de test peuvent aider à détecter ces adultérants. Les laboratoires de diagnostic alimentaire recherchent les adultérants, les agents pathogènes, les résidus de pesticides, les contaminants chimiques tels que les métaux lourds, les contaminants microbiologiques, les additifs non autorisés, les colorants et les antibiotiques dans les aliments. Sans tests alimentaires, les producteurs et les fabricants ne peuvent garantir l'absence de pesticides, d'antibiotiques, de métaux lourds et de poisons naturels, entre autres. Par conséquent, la sécurité alimentaire est essentielle.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-food-diagnostics-market

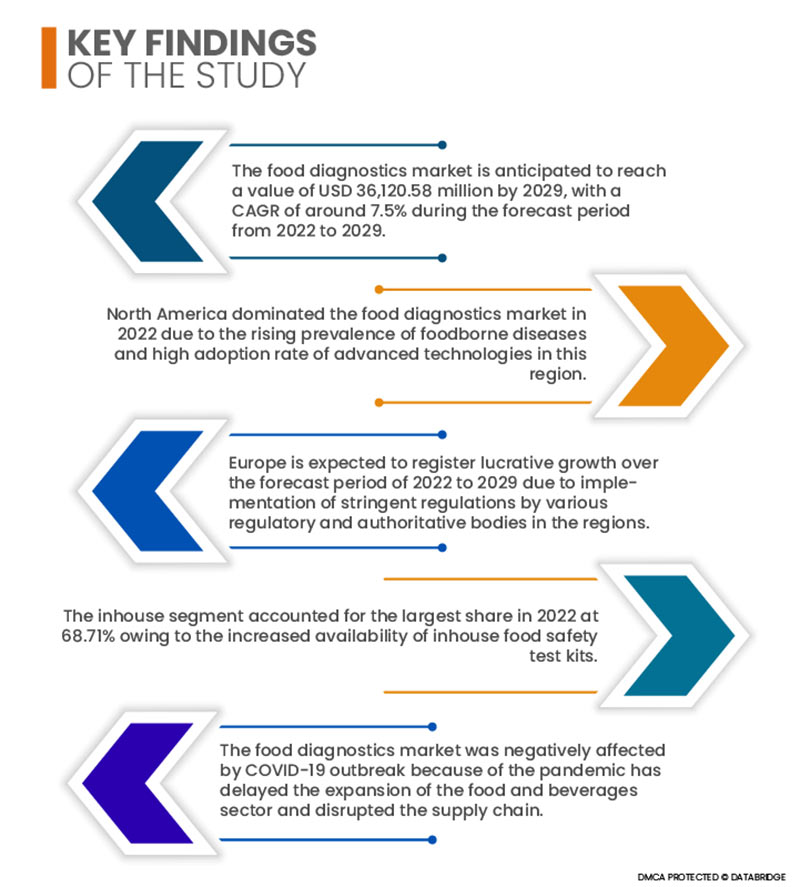

Data Bridge Market Research estime que le marché du diagnostic alimentaire devrait croître à un TCAC de 7,5 % entre 2022 et 2029 et atteindre 36 120,58 millions de dollars US d'ici 2029. L'augmentation du nombre d'incidents de contamination, la multiplication des erreurs d'étiquetage, la prévalence accrue des maladies d'origine alimentaire et la sensibilisation croissante des consommateurs à la sécurité alimentaire stimulent la demande de tests de diagnostic. De plus, la demande croissante de tests de résidus de pesticides et d'autres polluants contribuera à une croissance plus rapide que prévu du secteur.

Le nombre croissant de rappels d’aliments à travers le monde devrait stimuler le taux de croissance du marché au cours de la période de prévision.

Le marché devrait croître avec l'augmentation du nombre de rappels de produits alimentaires. Selon les données du Système d'alerte rapide pour les denrées alimentaires et les aliments pour animaux, le nombre de rappels de produits alimentaires en Europe devrait augmenter de 13 % d'ici 2020. En raison de l'augmentation du nombre de rappels de produits alimentaires, l'importance accrue accordée à la qualité microbiologique et à l'analyse chimique des aliments pour garantir la conformité réglementaire en matière de sécurité alimentaire a suscité des inquiétudes croissantes quant à la qualité et à la sécurité des produits alimentaires. Suite à la législation exigeant des tests approfondis des produits alimentaires, la demande de diagnostics alimentaires a explosé. Ces rappels mettent en évidence des tendances et des dangers courants pour la sécurité alimentaire dans l'industrie agroalimentaire, ce qui incite à la mise en place de mesures préventives et à une demande croissante de diagnostics alimentaires.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type de test (système, kits de test et consommables), type de tests (marché des tests de sécurité alimentaire, d'authenticité des aliments et de durée de conservation des aliments), site (installation interne et externalisée), application (aliments, céréales et grains, oléagineux et légumineuses, noix et boissons)

|

Pays couverts

|

États-Unis, Canada, Mexique, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Thaïlande, Malaisie, Indonésie, Philippines et reste de l'Asie-Pacifique, Allemagne, Espagne, France, Italie, Royaume-Uni, Belgique, Pays-Bas, Suisse, Russie, Turquie, reste de l'Europe, Arabie saoudite, Afrique du Sud, Koweït, Émirats arabes unis, reste du Moyen-Orient et de l'Afrique.

|

Acteurs du marché couverts

|

SGS SA (Suisse), Thermo Fisher Scientific Inc. (États-Unis), PerkinElmer Inc. (États-Unis), Shimadzu Corporation (Japon), Agilent Technologies Inc. (États-Unis), Randox Food Diagnostics (Royaume-Uni), NEOGEN Corporation (États-Unis), ROKA BIO SCIENCE (États-Unis), FOSS India Pvt. Ltd. (Inde), Invisible Sentinel (États-Unis), Clear Labs, Inc. (États-Unis), ALS Limited (Australie), Ring Biotechnology Co Ltd. (Pékin), Life Technologies (États-Unis), bioMérieux SA (France), Noack Group (Autriche), Intertek Group plc (Royaume-Uni), Omega Diagnostics Group PLC (Royaume-Uni), Eurofins Scientific (Luxembourg)

|

Indicateurs de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production, une analyse des brevets et le comportement des consommateurs.

|

Analyse des segments :

Le marché du diagnostic alimentaire est segmenté en fonction du type de test, du type de tests, du site et de l'application.

- Selon le type de test, le marché mondial du diagnostic alimentaire est segmenté en systèmes, kits de test et consommables. En 2022, le segment des systèmes devrait dominer le marché mondial du diagnostic alimentaire avec une part de marché de 55,18 %, grâce à une sensibilisation accrue à la sécurité et à la qualité des aliments, ainsi qu'à leur importance à l'échelle mondiale.

- Selon le type de tests, le marché mondial du diagnostic alimentaire est segmenté en deux catégories : les tests de sécurité alimentaire, les tests d'authenticité et les tests de durée de conservation. En 2022, le segment des tests de sécurité alimentaire devrait dominer le marché mondial du diagnostic alimentaire avec une part de marché de 59 %, grâce à la sensibilisation accrue à la sécurité alimentaire et au renforcement des réglementations gouvernementales en la matière dans toutes les régions.

En 2022, le segment des tests de sécurité alimentaire du type de segment de tests devrait dominer le marché du diagnostic alimentaire .

En 2022, le segment des tests de sécurité alimentaire dominera le marché du diagnostic alimentaire grâce à la sensibilisation accrue à la sécurité alimentaire et au renforcement des réglementations gouvernementales en la matière dans les différentes régions. Le segment des tests de sécurité alimentaire devrait atteindre son taux de croissance annuel composé (TCAC) le plus élevé, soit 7,3 %, sur la période de prévision 2022-2029.

- En fonction du site, le marché mondial du diagnostic alimentaire est segmenté en installations internes et externalisées. En 2022, le segment interne devrait dominer le marché mondial du diagnostic alimentaire avec une part de marché de 68,71 %, grâce à la disponibilité accrue des kits de test de sécurité alimentaire internes.

En 2022, le segment interne devrait détenir la plus grande part du segment de site sur le marché du diagnostic alimentaire.

En 2022, le segment interne devrait détenir la plus grande part du marché mondial du diagnostic alimentaire grâce à la disponibilité accrue des kits de test de sécurité alimentaire internes. Ce segment connaît une croissance annuelle composée (TCAC) de 5,4 % sur la période de prévision (2022-2029).

- En fonction des applications, le marché mondial du diagnostic alimentaire est segmenté en aliments, céréales, oléagineux et légumineuses, fruits à coque et boissons. En 2022, le segment alimentaire devrait dominer le marché mondial du diagnostic alimentaire avec une part de marché de 36,51 %, en raison de la hausse des cas de falsification alimentaire et de l'augmentation du nombre de maladies d'origine alimentaire.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché du diagnostic alimentaire : SGS SA (Suisse), Thermo Fisher Scientific Inc. (États-Unis), PerkinElmer Inc. (États-Unis), Shimadzu Corporation (Japon), Agilent Technologies Inc. (États-Unis), Randox Food Diagnostics (Royaume-Uni), NEOGEN Corporation (États-Unis).

Développement du marché

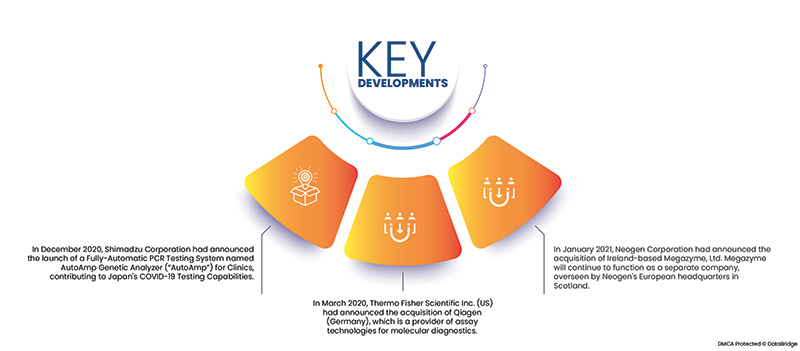

En décembre 2020, Shimadzu Corporation a annoncé le lancement d'un système de test PCR entièrement automatique, l'analyseur génétique AutoAmp (« AutoAmp »), destiné aux cliniques, contribuant ainsi aux capacités de dépistage de la COVID-19 au Japon. Le test PCR avec l'AutoAmp, un dispositif médical de classe I, nécessite simplement le placement d'échantillons biologiques, d'embouts de distribution, de flacons de réactifs et de récipients de réaction. Grâce au kit de détection in vitro Ampdirect 2019-nCoV de Shimadzu, cet instrument peut également détecter le nouveau coronavirus (SARS-CoV-2).

- En mars 2020, Thermo Fisher Scientific Inc. (États-Unis) a annoncé l'acquisition de Qiagen (Allemagne), fournisseur de technologies d'analyse pour le diagnostic moléculaire. QIAGEN est un fournisseur majeur de solutions de diagnostic moléculaire et de sciences de la vie, avec 5 100 employés répartis sur 35 sites dans 25 pays. L'entreprise a réalisé un chiffre d'affaires de 1,53 milliard de dollars en 2019. Ses technologies de préparation d'échantillons extraient, isolent et purifient l'ADN, l'ARN et les protéines de divers matériaux biologiques. Les équipements de QIAGEN permettent également d'automatiser ces processus, tandis que ses plateformes bioinformatiques offrent à ses clients des informations pertinentes et exploitables.

- En janvier 2021, Neogen Corporation a annoncé l'acquisition de la société irlandaise Megazyme, Ltd. Megazyme continuera de fonctionner comme une société distincte, supervisée par le siège européen de Neogen en Écosse. L'acquisition de Megazyme par Neogen complète son portefeuille de diagnostics alimentaires de manière naturelle et complémentaire, conformément à son objectif d'offrir des solutions complètes et de pointe aux producteurs alimentaires mondiaux.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché du diagnostic alimentaire sont les États-Unis, le Canada, le Mexique, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, Singapour, la Thaïlande, la Malaisie, l'Indonésie, les Philippines et le reste de l'Asie-Pacifique, l'Allemagne, l'Espagne, la France, l'Italie, le Royaume-Uni, la Belgique, les Pays-Bas, la Suisse, la Russie, la Turquie, le reste de l'Europe, l'Arabie saoudite, l'Afrique du Sud, le Koweït, les Émirats arabes unis, le reste du Moyen-Orient et l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché du diagnostic alimentaire au cours de la période de prévision 2022-2029

L'Amérique du Nord continuera de dominer le marché du diagnostic alimentaire en termes de parts de marché et de chiffre d'affaires, et cette domination se poursuivra durant la période de prévision grâce à la forte demande de produits alimentaires et de boissons, principalement d'aliments transformés, liée à l'évolution des modes de vie des habitants de la région. De plus, la prévalence croissante des maladies d'origine alimentaire et le fort taux d'adoption de technologies avancées de détection de la contamination alimentaire dans cette région devraient contribuer à la croissance du marché.

L'Europe devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic alimentaire au cours de la période de prévision 2022-2029.

L'Europe devrait connaître sa plus forte croissance au cours de la période de prévision 2022-2029, en raison de la mise en œuvre de réglementations strictes par divers organismes de réglementation et autorités régionales. Le Royaume-Uni domine la région européenne en raison de la contamination accrue des produits carnés dans cette région.

Analyse d'impact de la COVID-19

L'impact de la pandémie de COVID-19 a entraîné des confinements dans la plupart des pays afin de limiter la transmission du virus, ce qui a eu des répercussions importantes sur tous les secteurs. L'essor mondial du marché du diagnostic alimentaire a engendré une grande incertitude. La principale mission de l'industrie agroalimentaire est de maintenir la circulation des aliments tout au long de la chaîne d'approvisionnement. Pour maîtriser les risques liés à la sécurité alimentaire et prévenir la contamination, la plupart des entreprises agroalimentaires ont mis en place des systèmes de gestion de la sécurité alimentaire (SGSA) basés sur les principes de l'analyse des risques et de la maîtrise des points critiques (HACCP), ce qui aura un impact positif sur le marché mondial du diagnostic alimentaire dans les années à venir.