La demande croissante de dispositifs médicaux est un moteur important du marché mondial de l'entreposage et de la logistique des dispositifs médicaux. Avec l'expansion continue du secteur mondial de la santé, les besoins en stockage, manutention et distribution efficaces des dispositifs médicaux ont connu une croissance exponentielle. Cette forte croissance est due à plusieurs facteurs, notamment la prévalence croissante des maladies chroniques, les progrès des technologies médicales, le vieillissement de la population et la demande croissante de services de santé sur les marchés développés et en développement. À mesure que les dispositifs médicaux deviennent plus sophistiqués et diversifiés, les exigences en matière de logistique et d'entreposage pour soutenir leur distribution deviennent plus cruciales.

De plus, face à la mondialisation croissante du secteur des dispositifs médicaux, les entreprises externalisent leurs besoins en logistique et en entreposage auprès de prestataires logistiques tiers (3PL) spécialisés dans la gestion des produits de santé. Ces prestataires proposent des services à valeur ajoutée, tels que la gestion des stocks, la logistique de la chaîne du froid et des solutions de livraison du dernier kilomètre, adaptées aux exigences spécifiques des dispositifs médicaux. En s'appuyant sur l'expertise de ces prestataires logistiques, les entreprises du secteur peuvent rationaliser leurs chaînes d'approvisionnement, réduire leurs coûts et garantir leur conformité aux réglementations internationales.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market

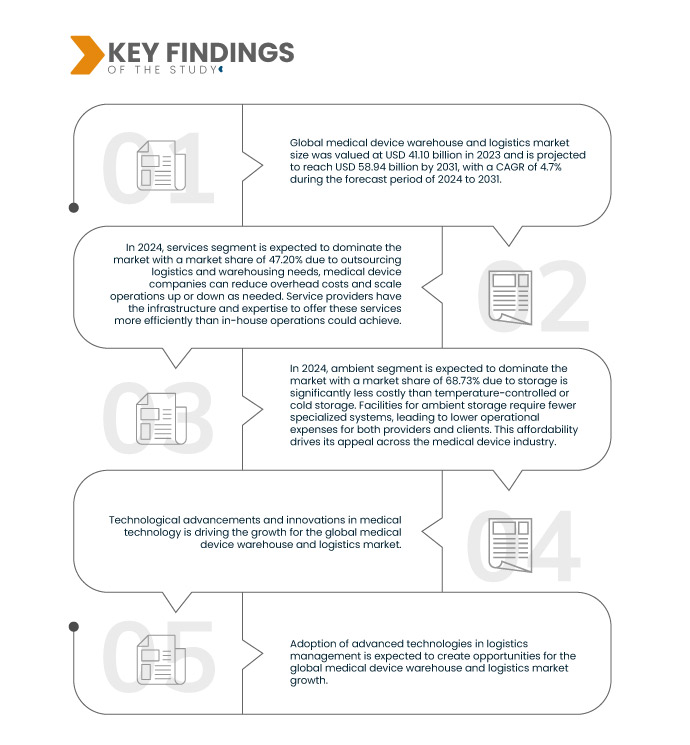

Data Bridge Market Research analyse que la taille du marché mondial des entrepôts et de la logistique des dispositifs médicaux était évaluée à 41,10 milliards USD en 2023 et devrait atteindre 58,94 milliards USD d'ici 2031, avec un TCAC de 4,7 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Progrès technologiques et innovations en matière de technologie médicale

Les avancées et innovations technologiques dans le domaine médical constituent la principale tendance du marché de l'entreposage et de la logistique des dispositifs médicaux, transformant les modes de stockage, de manutention et de distribution de ces dispositifs. Face à la sophistication croissante des dispositifs médicaux et à leur précision accrue, l'infrastructure logistique nécessaire à leur livraison doit évoluer pour répondre à ces besoins pointus. La complexité et la sensibilité croissantes des dispositifs, tels que les systèmes chirurgicaux robotisés, les dispositifs implantables, les équipements de diagnostic et les technologies de santé portables, exigent des solutions d'entreposage spécialisées garantissant la sécurité, l'efficacité et la conformité de ces produits.

De plus, l'intégration de l'IoT dans les entrepôts a permis un suivi des stocks en temps réel, permettant aux prestataires logistiques de surveiller l'état des dispositifs pendant le transport et le stockage. L' impression 3D révolutionne également la fabrication de dispositifs médicaux, permettant la production d'implants, de prothèses et d'instruments chirurgicaux personnalisés. Ces dispositifs sur mesure nécessitent une distribution efficace et rapide aux établissements de santé. Par conséquent, les prestataires logistiques investissent dans des systèmes d'entreposage agiles capables de gérer la demande croissante de livraisons juste-à-temps, réduisant ainsi les délais et garantissant l'arrivée rapide des dispositifs sur mesure à destination. Ces avancées garantissent la livraison sécurisée des produits médicaux sensibles, stimulant la demande d' entrepôts frigorifiques dotés de capacités de pointe.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable de 2016 à 2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Offres (services, matériel et logiciels) Température (ambiante, réfrigérée, congelée et autres), Mode de transport (logistique de fret maritime, logistique de fret aérien et logistique terrestre), Application (dispositifs de diagnostic, dispositifs thérapeutiques, dispositifs de surveillance, dispositifs chirurgicaux et autres dispositifs), Utilisation finale (hôpitaux et cliniques, entreprises de dispositifs médicaux, instituts universitaires et de recherche, laboratoires de référence et de diagnostic, entreprises de services médicaux d'urgence et autres), Canal de distribution (logistique conventionnelle et tierce partie) - Tendances et prévisions du secteur jusqu'en 2031

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Espagne, Suisse, Pays-Bas, Russie, Belgique, Finlande, Danemark, Pologne, Norvège, Suède, Hongrie, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Nouvelle-Zélande, Vietnam, Taïwan, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Israël, Égypte, Koweït, Oman, Bahreïn et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Deutsche Post AG (Allemagne), FedEx (États-Unis), United Parcel Service of America, Inc. (États-Unis), Kuehne+Nagel (Royaume-Uni), DB SCHENKER (Allemagne), Alloga (Royaume-Uni), AWL India Private Limited (Inde), CH Robinson Worldwide, Inc. (États-Unis), CAVALIER LOGISTICS (États-Unis), CEVA (France), Crown LSP Group (États-Unis), Dimerco (Taïwan), DSV (Danemark), FM Logistic (France), Hansa International (Chine), Hellmann Worldwide Logistics SE & Co. KG (Allemagne), Imperial (Afrique du Sud), Mercury Business Services (États-Unis), Movianto (Pays-Bas), Murphy Logistics (États-Unis), OIA Global (États-Unis), Omni Logistics, LLC (États-Unis), puracon Gmbh (Allemagne), Rhenus Group (Allemagne), SEKO (États-Unis), TIBA (Espagne), Toll Holdings Limited (Australie), Warehouse Anywhere (États-Unis) et XPO, Inc. (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial des entrepôts et de la logistique des dispositifs médicaux est segmenté en six segments notables en fonction des offres, de la température, du mode de transport, de l'application, de l'utilisation finale et du canal de distribution.

- Sur la base des offres, le marché mondial de l'entreposage et de la logistique des dispositifs médicaux est segmenté en services, matériel et logiciels.

En 2024, le segment des services devrait dominer le marché mondial de l'entreposage et de la logistique des dispositifs médicaux

En 2024, le segment des services devrait dominer le marché avec une part de marché de 47,20 %. Grâce à l'externalisation de la logistique et des besoins d'entreposage, les entreprises de dispositifs médicaux peuvent réduire leurs frais généraux et adapter leurs activités à la demande. Les prestataires de services disposent de l'infrastructure et de l'expertise nécessaires pour offrir ces services plus efficacement que ne le feraient les opérations internes.

- Sur la base de la température, le marché mondial de l'entreposage et de la logistique des dispositifs médicaux est segmenté en ambiant, réfrigéré, congelé et autres.

En 2024, le segment ambiant devrait dominer le marché mondial des entrepôts et de la logistique des dispositifs médicaux

En 2024, le segment ambiant devrait dominer le marché avec une part de marché de 68,73 %, car le stockage est nettement moins coûteux que le stockage à température contrôlée ou à froid. Les installations de stockage à température ambiante nécessitent moins de systèmes spécialisés, ce qui entraîne des coûts d'exploitation réduits pour les prestataires comme pour les clients. Ce prix abordable renforce son attrait dans l'industrie des dispositifs médicaux.

- En fonction du mode de transport, le marché mondial de l'entreposage et de la logistique des dispositifs médicaux est segmenté en logistique de fret maritime, logistique de fret aérien et logistique terrestre. En 2024, le segment de la logistique de fret maritime devrait dominer le marché avec une part de marché de 53,13 %.

- En fonction des applications, le marché mondial de l'entreposage et de la logistique des dispositifs médicaux est segmenté en dispositifs de diagnostic, dispositifs thérapeutiques, dispositifs de surveillance, dispositifs chirurgicaux et autres dispositifs. En 2024, le segment des dispositifs de diagnostic devrait dominer le marché avec une part de marché de 35,96 %.

- En fonction de l'utilisateur final, le marché mondial de l'entreposage et de la logistique des dispositifs médicaux est segmenté entre hôpitaux et cliniques, fabricants de dispositifs médicaux, instituts universitaires et de recherche, laboratoires de référence et de diagnostic, entreprises de services médicaux d'urgence, etc. En 2024, le segment des hôpitaux et cliniques devrait dominer le marché avec une part de marché de 50,44 %.

- En fonction du canal de distribution, le marché mondial de l'entreposage et de la logistique des dispositifs médicaux est segmenté en deux catégories : la logistique conventionnelle et la logistique tierce. En 2024, la logistique conventionnelle devrait dominer le marché avec une part de marché de 91,65 %.

Acteurs majeurs

Deutsche Post AG (Allemagne), FedEx (États-Unis), United Parcel Service of America, Inc. (États-Unis), Kuehne+Nagel (Royaume-Uni) et DB SCHENKER (Allemagne), entre autres, sont les principaux acteurs du marché mondial de l'entreposage et de la logistique des dispositifs médicaux.

Évolution du marché

- En mars 2024, la multinationale espagnole de logistique TIBA a lancé ses activités en Turquie, reconnue comme un pôle logistique clé au Moyen-Orient. Son emplacement stratégique positionne la Turquie comme un intermédiaire commercial essentiel, facilitant les connexions entre l'Europe et l'Asie. Cette expansion tire parti de l'importance croissante de la Turquie dans le développement du commerce et de la logistique mondiaux, enrichissant ainsi l'offre de services de TIBA.

- En septembre 2024, SEKO Logistics, leader de la logistique globale de bout en bout, a annoncé la finalisation d'un accord définitif avec ses principaux partenaires financiers. Cette transaction devrait renforcer les assises financières de l'entreprise et permettre à SEKO de maintenir son leadership en matière d'innovation, d'excellence et de service client exceptionnel dans le secteur de la logistique pour les années à venir.

- En août 2024, SEKO Logistics (SEKO), leader de la logistique globale de bout en bout, a été classé parmi les 10 meilleurs prestataires logistiques tiers 2024 par Inbound Logistics pour la dixième année consécutive, marquant ainsi une décennie fructueuse axée sur les solutions logistiques centrées sur le client. Les Readers' Choice Top 10 3PL Excellence Awards récompensent chaque année les prestataires logistiques tiers qui offrent un service d'excellence constant.

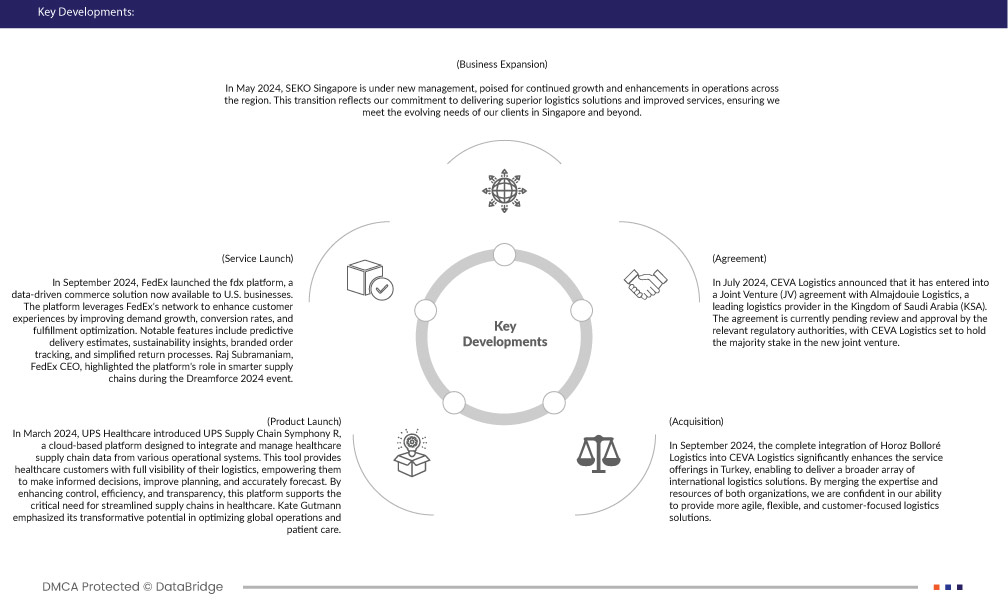

- En mai 2024, SEKO Logistics Singapour a été remaniée et prête à poursuivre sa croissance et à améliorer ses opérations dans la région. Cette transition reflète notre engagement à fournir des solutions logistiques de qualité supérieure et des services améliorés, afin de répondre aux besoins évolutifs de nos clients à Singapour et au-delà.

- En septembre 2024, l'intégration complète d'Horoz Bolloré Logistics au sein de CEVA Logistics enrichit considérablement l'offre de services en Turquie, permettant de proposer une gamme plus large de solutions logistiques internationales. En fusionnant l'expertise et les ressources des deux organisations, nous sommes confiants dans notre capacité à fournir des solutions logistiques plus agiles, plus flexibles et plus centrées sur le client.

- En juillet 2024, CEVA Logistics a annoncé la conclusion d'un accord de coentreprise avec Almajdouie Logistics, un prestataire logistique de premier plan en Arabie saoudite. Cet accord est actuellement en attente d'examen et d'approbation par les autorités réglementaires compétentes, et CEVA Logistics détiendra la majorité du capital de la nouvelle coentreprise.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché mondial des entrepôts et de la logistique des dispositifs médicaux

L'Amérique du Nord devrait dominer le marché grâce à ses infrastructures de santé parmi les plus avancées au monde. Les hôpitaux, cliniques et établissements médicaux bien établis de la région créent une forte demande en dispositifs et équipements médicaux sophistiqués, qui nécessitent une logistique et un entreposage robustes.

L'Asie-Pacifique est considérée comme la région connaissant la croissance la plus rapide sur le marché mondial des entrepôts et de la logistique des dispositifs médicaux.

En Asie-Pacifique, des pays comme la Chine, l'Inde et l'Asie du Sud-Est investissent massivement dans le développement et la modernisation de leurs infrastructures de santé. Cette croissance entraîne une hausse significative de la demande de dispositifs médicaux et de systèmes logistiques nécessaires à leur distribution.

Pour plus d'informations sur le rapport sur le marché mondial des entrepôts et de la logistique des dispositifs médicaux, cliquez ici : https://www.databridgemarketresearch.com/reports/global-medical-device-warehouse-and-logistics-market