Le marché du traitement de la polypose adénomateuse familiale (PAF) connaît actuellement une accélération significative, principalement portée par une sensibilisation accrue et en constante augmentation de la PAF auprès du grand public et des professionnels de santé spécialisés. Cette accélération est fortement influencée par la sensibilisation croissante à la PAF, étroitement liée à l'accessibilité croissante et à l'utilisation sophistiquée des services de conseil génétique à l'échelle nationale. En tant que maladie génétique rare, l'impact profond de la PAF et le risque proche de 100 % de cancer colorectal sans intervention rendent cette compréhension croissante d'une importance cruciale. Cette évolution permet une identification plus précoce et plus précise des personnes à risque en raison d'antécédents familiaux ou ayant déjà reçu un diagnostic de PAF.

Cette accélération est également alimentée par le rôle essentiel du conseil génétique, qui permet une évaluation complète des risques, interprète les résultats complexes des tests génétiques et guide les familles dans les implications d'un diagnostic de PAF. Cette approche proactive de l'identification élargit le bassin de patients reconnus pour une prise en charge et des soins continus. Par conséquent, on observe une augmentation substantielle de la demande non seulement pour les outils de surveillance existants, tels que les procédures endoscopiques spécialisées et l'imagerie avancée, mais aussi pour les options thérapeutiques émergentes et innovantes visant à prévenir la formation de polypes, à réduire leur nombre ou à retarder leur progression vers le cancer. L'effet global est un marché de plus en plus réceptif aux nouvelles modalités de diagnostic et de traitement, car une population de patients plus large et mieux informée recherche des résultats optimaux à long terme.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market

Data Bridge Market Research analyse que le marché américain du traitement de la polypose adénomateuse familiale devrait atteindre 659,11 millions USD d'ici 2032, contre 494,18 millions USD en 2024, avec un TCAC de 3,7 % au cours de la période de prévision de 2025 à 2032.

Principales conclusions de l'étude

Progrès dans les thérapies chimiopréventives

Le marché connaît actuellement une forte et significative accélération, principalement portée par les avancées continues et substantielles dans le développement de thérapies chimiopréventives innovantes. Ces approches thérapeutiques de pointe sont soigneusement conçues pour prévenir la formation initiale de polypes, retarder significativement leur croissance et leur prolifération, réduire efficacement la charge polypique existante dans le tube digestif ou inhiber de manière critique leur transformation maligne en cancer colorectal. Elles offrent non seulement une alternative, mais aussi un complément souvent crucial aux interventions chirurgicales traditionnelles et hautement invasives qui ont longtemps été le pilier de la prise en charge de la PAF.

Le moteur de cette révolution dans le traitement de la PAF réside dans la compréhension croissante et approfondie des voies moléculaires complexes qui sous-tendent sa pathogenèse. À mesure que les chercheurs élucident les mécanismes cellulaires et génétiques complexes à l'origine du développement des polypes, cela permet la conception et le développement rationnels d'agents chimiopréventifs de plus en plus ciblés et hautement efficaces. Ces nouveaux composés, une fois leur développement clinique et leur approbation réglementaire réussis, promettent une révolution fondamentale dans la prise en charge de la PAF. En privilégiant les interventions non chirurgicales ou mini-invasives, échelonnables sur le long terme, ils sont en passe de créer un segment de marché substantiel et entièrement nouveau dans le paysage thérapeutique de la PAF, répondant à une demande croissante de traitements moins contraignants et plus préventifs. Cette innovation continue marque un changement de paradigme majeur, passant des simples interventions chirurgicales réactives à des stratégies proactives de prévention et de prise en charge, guidées par les molécules.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2025 à 2032

|

Année de base

|

2024

|

Années historiques

|

2023 (personnalisable de 2018 à 2023)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type de traitement (thérapie pharmacologique, traitement chirurgical, conseil et suivi génétiques), stade de la maladie (polypose colique avancée, stade de développement des polypes, prise en charge post-chirurgicale, stade précoce et manifestations extra-coliques), tranche d'âge (adulte, âge moyen, pédiatrique et gériatrique), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire (ASCS), instituts universitaires et de recherche et centres de conseil génétique), canal de distribution (pharmacies hospitalières, pharmacies spécialisées, pharmacies de détail et pharmacies en ligne)

|

Acteurs du marché couverts

|

Pfizer Inc. (États-Unis), F. Hoffmann-La Roche Ltd (Suisse), Merck & Co., Inc. (États-Unis), Medtronic (Irlande), Olympus Corporation (Japon), Ambry Genetics (États-Unis), Invitae Corporation (États-Unis), Boston Scientific Corporation (États-Unis), Color Health, Inc. (États-Unis), Emtora Biosciences (États-Unis), Ethicon (Johnson and Johnson) (États-Unis), Panbela Therapeutics, Inc. (États-Unis), Recursion (États-Unis), SLA Pharma (UK) Limited (Royaume-Uni), Takeda Pharmaceutical Company Limited (Japon) et Myriad Genetics, Inc. (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse de segment

Le marché américain du traitement de la polypose adénomateuse familiale est segmenté en cinq segments notables en fonction du type de traitement, du stade de la maladie, de la tranche d'âge, de l'utilisateur final et du canal de distribution.

- Sur la base du type de traitement, le marché américain du traitement de la polypose adénomateuse familiale est segmenté en thérapie pharmacologique, traitement chirurgical et conseil et suivi génétiques.

En 2025, le segment de la thérapie pharmacologique devrait dominer le marché américain du traitement de la polypose adénomateuse familiale.

En 2025, le segment de la thérapie pharmacologique devrait dominer le marché avec 40,55 % en raison de l'accent croissant mis sur la gestion non invasive des maladies, de l'utilisation clinique élargie des AINS et des agents ciblés et de l'accessibilité accrue aux médicaments oraux.

- Sur la base du stade de la maladie, le marché américain du traitement de la polypose adénomateuse familiale est segmenté en polypose colique avancée, stade de développement du polype, prise en charge post-chirurgicale, stade précoce et manifestations extra-coliques.

En 2025, le segment de la polypose colique avancée devrait dominer le marché américain du traitement de la polypose adénomateuse familiale.

En 2025, le segment de la polypose colique avancée devrait dominer le marché avec 37,72 % en raison du besoin accru d'intervention chirurgicale immédiate ou pharmacologique intensive chez les patients présentant une charge polypique élevée.

- Selon la tranche d'âge, le marché américain du traitement de la polypose adénomateuse familiale est segmenté en adultes, personnes d'âge moyen, enfants et gériatriques. En 2025, le segment adulte devrait dominer le marché avec 48,09 % de parts de marché.

- En fonction de l'utilisateur final, le marché américain du traitement de la polypose adénomateuse familiale est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire (CCA), instituts universitaires et de recherche, et centres de conseil génétique. En 2025, le segment hospitalier devrait dominer le marché avec 54,69 % de parts de marché.

- Selon les canaux de distribution, le marché américain du traitement de la polypose adénomateuse familiale est segmenté en pharmacies hospitalières, pharmacies spécialisées, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières devrait dominer le marché avec 46,16 % de parts de marché.

Acteurs majeurs

Data Bridge Market Research analyse Pfizer Inc. (États-Unis), F. Hoffmann-La Roche Ltd (Suisse), Merck & Co., Inc. (États-Unis), Medtronic (Irlande), Olympus Corporation (Japon) sont des acteurs majeurs du marché du traitement de la polypose adénomateuse familiale .

Évolution du marché

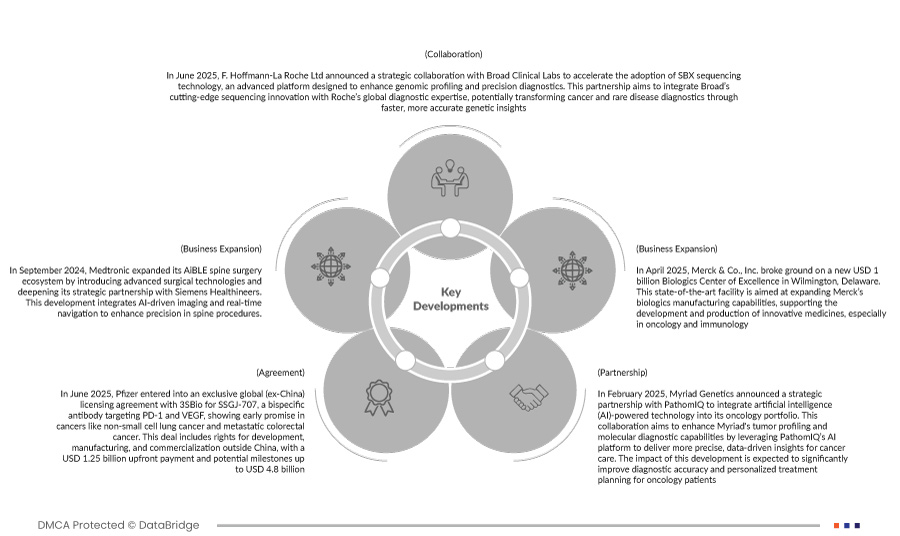

- En avril 2025, Merck & Co., Inc. a inauguré un nouveau Centre d'excellence en produits biologiques, d'un coût d'un milliard de dollars, à Wilmington, dans le Delaware. Ce centre de pointe vise à accroître les capacités de fabrication de produits biologiques de Merck et à soutenir le développement et la production de médicaments innovants, notamment en oncologie et en immunologie.

- En juin 2025, F. Hoffmann-La Roche Ltd a annoncé une collaboration stratégique avec Broad Clinical Labs afin d'accélérer l'adoption de la technologie de séquençage SBX, une plateforme avancée conçue pour améliorer le profilage génomique et les diagnostics de précision. Ce partenariat vise à intégrer l'innovation de pointe de Broad en matière de séquençage à l'expertise diagnostique mondiale de Roche, transformant ainsi potentiellement le diagnostic du cancer et des maladies rares grâce à des informations génétiques plus rapides et plus précises.

- En septembre 2024, Medtronic a élargi son écosystème AiBLE pour la chirurgie du rachis en introduisant des technologies chirurgicales avancées et en renforçant son partenariat stratégique avec Siemens Healthineers. Ce développement intègre l'imagerie assistée par IA et la navigation en temps réel pour améliorer la précision des interventions rachidiennes.

- En juin 2025, Pfizer a conclu un accord de licence mondial exclusif (hors Chine) avec 3SBio pour le SSGJ-707, un anticorps bispécifique ciblant PD-1 et VEGF, qui s'est révélé prometteur dans des cancers comme le cancer du poumon non à petites cellules et le cancer colorectal métastatique. Cet accord comprend les droits de développement, de fabrication et de commercialisation hors de Chine, avec un paiement initial de 1,25 milliard de dollars américains et des étapes potentielles pouvant atteindre 4,8 milliards de dollars américains.

- En février 2025, Myriad Genetics a annoncé un partenariat stratégique avec PathomIQ afin d'intégrer une technologie basée sur l'intelligence artificielle (IA) à son portefeuille oncologique. Cette collaboration vise à améliorer les capacités de Myriad en matière de profilage tumoral et de diagnostic moléculaire en exploitant la plateforme d'IA de PathomIQ pour fournir des informations plus précises et fondées sur les données pour la prise en charge du cancer. Ce développement devrait améliorer significativement la précision du diagnostic et la planification personnalisée des traitements pour les patients atteints de cancer.

Selon l'analyse de Data Bridge Market Research :

Pour plus d'informations sur le marché américain du traitement de la polypose adénomateuse familiale, cliquez ici : https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market