Europe Inflation Device Market

Taille du marché en milliards USD

TCAC :

%

USD

246.81 Million

USD

345.65 Million

2025

2033

USD

246.81 Million

USD

345.65 Million

2025

2033

| 2026 –2033 | |

| USD 246.81 Million | |

| USD 345.65 Million | |

| % | |

|

Segmentation du marché européen des dispositifs de gonflage, par type (dispositifs de gonflage analogiques et numériques), capacité (dispositifs de gonflage de 20 ml, 25 ml, 30 ml et 60 ml), application (cardiologie interventionnelle, procédures vasculaires périphériques, radiologie interventionnelle, procédures urologiques, procédures gastro-intestinales et autres), pression (30 atm, 40 atm, 55 atm et autres), fonction (déploiement de stents et administration de fluides), utilisateur final (hôpitaux, laboratoires d'intervention et cliniques), canal de distribution (appels d'offres directs, ventes au détail et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des dispositifs de gonflage

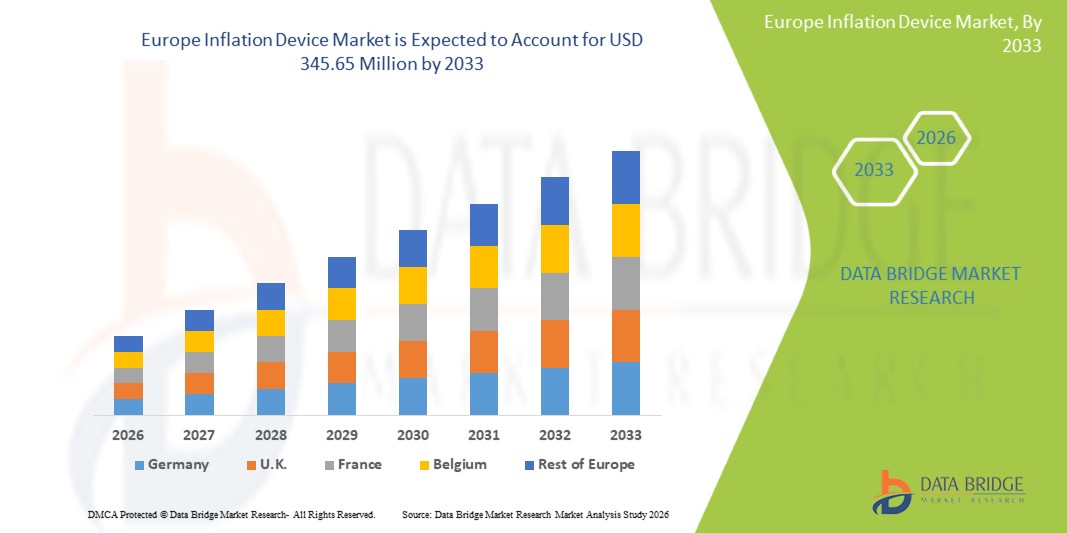

- Le marché européen des dispositifs de gonflage était évalué à 246,81 millions de dollars en 2025 et devrait atteindre 345,65 millions de dollars d'ici 2033 , soit un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies cardiovasculaires et de l'hypertension dans les pays européens, ce qui entraîne une demande accrue de dispositifs de gonflage précis et fiables dans les hôpitaux, les cliniques et les services de soins à domicile.

- De plus, les progrès réalisés dans le domaine des technologies de gonflage numériques et automatisées, ainsi que la sensibilisation croissante au diagnostic et au suivi précoces, encouragent les professionnels de la santé et les patients à adopter ces dispositifs, favorisant ainsi l'expansion du marché. Les initiatives gouvernementales croissantes visant à promouvoir les soins de santé préventifs contribuent également à l'adoption des dispositifs de gonflage dans toute la région.

Analyse du marché européen des dispositifs de gonflage

- Les dispositifs de gonflage, utilisés pour mesurer et surveiller la pression artérielle et pour assister les procédures mini-invasives, sont de plus en plus indispensables dans les hôpitaux, les laboratoires d'intervention et les cliniques en raison de leur précision, de leur facilité d'utilisation et de leur intégration aux équipements médicaux modernes.

- La demande croissante de dispositifs de gonflage est principalement due à la prévalence accrue des maladies cardiovasculaires, des troubles vasculaires périphériques et d'autres affections chroniques en Europe, ainsi qu'à l'adoption croissante des procédures interventionnelles et des initiatives de soins de santé préventifs.

- L'Allemagne a dominé le marché européen des dispositifs d'inflation avec la plus grande part de revenus (37,9 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence des principaux fabricants de dispositifs médicaux. Les hôpitaux et les laboratoires d'intervention ont été les principaux moteurs de l'adoption de ces dispositifs.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen des dispositifs d'inflation au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à une meilleure sensibilisation aux interventions cardiovasculaires et vasculaires périphériques et à la modernisation des infrastructures médicales.

- Le segment des dispositifs de gonflage numériques a dominé le marché européen des dispositifs de gonflage avec une part de marché de 47,2 % en 2025, grâce à sa haute précision, sa facilité d'utilisation et sa capacité à faciliter efficacement les interventions de cardiologie interventionnelle et les procédures vasculaires périphériques.

Portée du rapport et segmentation du marché européen des dispositifs de gonflage

|

Attributs |

Aperçu du marché européen des dispositifs de gonflage |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des dispositifs de gonflage

« Intégration de la surveillance numérique et des fonctionnalités automatisées »

- Une tendance importante et croissante sur le marché européen des dispositifs de gonflage est l'intégration accrue de la surveillance numérique et des fonctions de gonflage automatisées, améliorant la précision, la facilité d'utilisation et l'efficacité des flux de travail dans les contextes cliniques et interventionnels.

- Par exemple, les dispositifs de gonflage numériques avec contrôle automatisé de la pression permettent aux cliniciens de définir des pressions cibles pour les interventions de cardiologie interventionnelle ou les procédures vasculaires périphériques, réduisant ainsi les ajustements manuels et les erreurs procédurales.

- Les dispositifs numériques avancés permettent également une surveillance en temps réel et un enregistrement des données, permettant aux professionnels de santé de suivre l'évolution de la pression et les performances des dispositifs, ce qui favorise une meilleure prise de décision clinique et une sécurité accrue des interventions.

- L'intégration de la connectivité sans fil et la compatibilité avec les systèmes de dossiers médicaux électroniques (DME) permettent un transfert fluide des données des dispositifs pour la surveillance des patients et la tenue des dossiers, améliorant ainsi l'efficacité opérationnelle.

- Cette tendance vers des dispositifs de gonflage intelligents, automatisés et interconnectés favorise leur adoption croissante par les hôpitaux et les laboratoires d'intervention, grâce notamment au développement, par des entreprises comme Merit Medical, de dispositifs dotés de fonctions de contrôle numérique précis, de gonflage automatisé et de connectivité des données.

- La demande en dispositifs de gonflage avec surveillance numérique intégrée et fonctionnalités automatisées croît rapidement dans les hôpitaux et les cliniques, les professionnels de santé accordant une importance croissante à la précision, à l'efficacité et à la sécurité des patients.

Dynamique du marché européen des dispositifs de gonflage

Conducteur

« Augmentation de la prévalence des maladies cardiovasculaires et des interventions »

- La prévalence croissante des maladies cardiovasculaires, de l'hypertension et des troubles vasculaires périphériques en Europe est un facteur important de la demande croissante de dispositifs de gonflage dans les milieux cliniques et interventionnels.

- Par exemple, en mars 2025, B. Braun a présenté un dispositif de gonflage numérique de nouvelle génération pour les interventions de cardiologie interventionnelle, conçu pour améliorer la précision et l'efficacité des procédures, illustrant ainsi la tendance à l'adoption de dispositifs technologiquement avancés.

- Les hôpitaux et les laboratoires d'intervention recherchent des dispositifs de gonflage précis, fiables et faciles à utiliser pour faciliter diverses procédures, notamment le déploiement de stents et l'administration de fluides, ce qui alimente l'expansion du marché.

- La sensibilisation croissante à la prévention et à l'intervention précoce incite les professionnels de santé à investir dans des dispositifs de gonflage automatisés et numériques pour de meilleurs résultats pour les patients.

- La facilité d'utilisation du contrôle automatisé de la pression, de l'enregistrement des données et de l'intégration aux flux de travail cliniques favorise l'adoption de ces technologies dans les hôpitaux, les cliniques et les laboratoires d'intervention, tandis que la tendance croissante des procédures mini-invasives soutient davantage la croissance du marché.

- Le développement des infrastructures de santé et la modernisation des hôpitaux dans des pays comme l'Allemagne, la France et la Pologne facilitent l'adoption accrue des dispositifs de gonflage avancés.

- Les initiatives gouvernementales et les politiques de remboursement soutenant les interventions et les soins cardiovasculaires incitent les prestataires de soins de santé à investir dans des dispositifs de gonflage automatisés et fiables.

Retenue/Défi

« Coûts élevés des dispositifs et obstacles à la conformité réglementaire »

- Le coût relativement élevé des dispositifs de gonflage numériques et automatisés de pointe, comparé aux alternatives manuelles, constitue un obstacle à leur adoption, notamment dans les petites cliniques ou les établissements de santé sensibles aux prix.

- Par exemple, certains hôpitaux d'Europe de l'Est ont retardé l'acquisition d'appareils de gonflage numériques haut de gamme en raison de contraintes budgétaires et de considérations de coûts, malgré leurs avantages opérationnels.

- Le respect des réglementations européennes strictes relatives aux dispositifs médicaux, notamment le marquage CE et les normes ISO, peut accroître les coûts de développement et d'exploitation pour les fabricants, et potentiellement ralentir la pénétration du marché.

- De plus, les préoccupations liées à la maintenance des appareils, aux exigences d'étalonnage et à la formation technique du personnel peuvent freiner l'adoption, notamment dans les régions où l'expertise technique est limitée.

- Alors que les prix se stabilisent progressivement et que des appareils numériques plus abordables font leur apparition sur le marché, surmonter les obstacles réglementaires, financiers et de formation sera crucial pour une croissance durable du marché européen des dispositifs de surveillance de l'inflation.

- Les problèmes d'interopérabilité des dispositifs avec les systèmes cliniques existants peuvent constituer des obstacles à une intégration harmonieuse, limitant ainsi leur adoption dans certains hôpitaux et cliniques.

- Le manque de sensibilisation et de formation du personnel de santé concernant les avantages des dispositifs de gonflage numériques avancés pourrait ralentir la transition des systèmes manuels aux systèmes automatisés dans certaines régions.

Étendue du marché européen des dispositifs de gonflage

Le marché est segmenté en fonction du type, de la capacité, de l'application, de la pression, de la fonction, de l'utilisateur final et du canal de distribution.

- Par type

Le marché européen des dispositifs de gonflage est segmenté, selon le type, en dispositifs analogiques et numériques. En 2025, le segment des dispositifs numériques dominait le marché avec une part de marché de 47,2 %, grâce à leur haute précision, leur contrôle automatisé de la pression et leur compatibilité avec les procédures interventionnelles telles que les traitements cardiologiques et vasculaires périphériques. Les hôpitaux et les laboratoires interventionnels privilégient les dispositifs numériques pour la surveillance en temps réel, l'enregistrement des données et l'intégration aux dossiers médicaux électroniques, ce qui améliore l'efficacité des procédures et la sécurité des patients. Les dispositifs numériques prennent également en charge la connectivité sans fil, permettant un transfert de données fluide et une intégration optimale des flux de travail. Des fonctionnalités automatisées telles que le déploiement de stents et les alarmes de pression renforcent la précision clinique. L'adoption des dispositifs numériques est également favorisée par une sensibilisation accrue aux procédures mini-invasives et aux soins préventifs. Les dispositifs numériques offrent également des performances constantes pour de multiples procédures, réduisant ainsi le risque d'erreurs manuelles. L'innovation continue des fabricants, notamment l'analyse prédictive et l'amélioration de l'ergonomie, consolide la position dominante de ce segment.

Le segment des dispositifs de gonflage analogiques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur simplicité, leur coût réduit et leur adéquation aux cliniques et aux petits hôpitaux. Largement utilisés pour la surveillance de routine et les procédures non interventionnelles, les dispositifs analogiques sont particulièrement appréciés lorsque les contraintes budgétaires limitent l'adoption des dispositifs numériques. Leur facilité d'utilisation, leur maintenance minimale et leur fiabilité en milieu clinique courant sont des atouts majeurs. Les dispositifs analogiques ne nécessitent qu'une formation technique minimale et sont extrêmement fiables dans divers environnements hospitaliers. Leur prix abordable les rend attractifs sur les marchés émergents européens. La demande pour les dispositifs analogiques reste forte, portée par la confiance clinique établie et leur disponibilité. Ils sont également privilégiés dans les régions où l'intégration des dispositifs numériques est impossible, garantissant ainsi la continuité des soins aux patients.

- Par capacité

En fonction de leur capacité, le marché est segmenté en dispositifs de gonflage de 20 ml, 25 ml, 30 ml et 60 ml. Le segment des dispositifs de 30 ml dominait le marché en 2025 grâce à sa polyvalence et son adéquation à la plupart des procédures interventionnelles, notamment la pose de stents et l'administration de fluides. Les hôpitaux et les laboratoires d'intervention privilégient les dispositifs de 30 ml car ils offrent une capacité suffisante pour de multiples procédures sans réglages fréquents, optimisant ainsi le flux de travail. La standardisation des dispositifs de 30 ml garantit leur compatibilité avec une large gamme de cathéters et d'instruments interventionnels, simplifiant la formation et l'utilisation. Largement pris en charge par les fabricants, ils constituent le choix de référence dans de nombreux établissements de santé européens. Ce segment bénéficie d'une forte adoption clinique, d'une grande fiabilité et d'un bon rapport coût-efficacité. L'adoption des dispositifs de 30 ml est également favorisée par la standardisation des procédures et la facilité de maintenance. Ils sont privilégiés pour les interventions de routine comme pour les interventions complexes, ce qui en fait une option polyvalente pour les hôpitaux.

Le segment des dispositifs de gonflage de 60 ml devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison de leur utilisation croissante dans les procédures interventionnelles complexes nécessitant des volumes de fluide plus importants ou des gonflages séquentiels. Les dispositifs de grande capacité sont privilégiés en cardiologie avancée et en chirurgie vasculaire périphérique. Ils réduisent le besoin de cycles de gonflage répétés, ce qui permet un gain de temps et une amélioration de l'efficacité des procédures. Leur adoption est favorisée par le développement des centres interventionnels à haut volume d'activité en Europe. Les dispositifs de grande capacité offrent une flexibilité pour les procédures en plusieurs étapes et les interventions plus longues. Ils sont de plus en plus demandés dans les laboratoires spécialisés où la complexité des procédures exige des dispositifs fiables à haut volume.

- Sur demande

En fonction de l'application, le marché est segmenté en cardiologie interventionnelle, procédures vasculaires périphériques, radiologie interventionnelle, procédures urologiques, procédures gastro-intestinales et autres. Le segment de la cardiologie interventionnelle dominait le marché en 2025, porté par la forte prévalence des maladies cardiovasculaires et le nombre croissant de procédures mini-invasives. Les hôpitaux et les laboratoires d'intervention utilisent largement les dispositifs de gonflage pour la pose de stents, l'angioplastie par ballonnet et d'autres interventions cardiaques. La précision et la fiabilité sont essentielles, ce qui favorise l'adoption de dispositifs automatisés et numériques. Ce segment bénéficie d'un soutien important en matière de remboursement et d'un volume d'interventions élevé en Allemagne, en France et au Royaume-Uni. La surveillance numérique et l'enregistrement des données renforcent encore sa position dominante. Les hôpitaux privilégient également les dispositifs de cardiologie interventionnelle à des fins de standardisation et de formation du personnel. Les progrès technologiques croissants dans les interventions cardiologiques soutiennent également la croissance de ce segment de marché.

Le segment des interventions vasculaires périphériques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une meilleure connaissance des maladies artérielles périphériques, à une demande croissante d'interventions mini-invasives et à l'adoption de dispositifs de gonflage avancés capables de prendre en charge diverses interventions vasculaires. Cette croissance est soutenue par des investissements croissants dans les centres vasculaires spécialisés. La précision requise pour les interventions vasculaires périphériques stimule la demande de dispositifs de gonflage numériques avancés. La prévalence croissante des troubles vasculaires périphériques au sein de la population vieillissante contribue également à cette adoption. Les hôpitaux développent leurs services interventionnels afin de prendre en charge efficacement les complications vasculaires. Les dispositifs de gonflage numériques permettent des interventions périphériques plus sûres et plus rapides, accélérant ainsi la croissance du secteur.

- Par pression

En fonction de la pression, le marché est segmenté en 30 atm, 40 atm, 55 atm et autres. Le segment 30 atm dominait le marché en 2025, car il est largement utilisé dans les procédures interventionnelles standard et fournit une pression suffisante pour la plupart des déploiements de stents et des applications de perfusion. Les hôpitaux et les laboratoires d'intervention privilégient les dispositifs 30 atm pour leur sécurité, leur constance et leur fiabilité. Compatibles avec la plupart des cathéters et instruments interventionnels, ils sont devenus la norme en pratique clinique. Leur adoption repose sur une grande confiance clinique et leur facilité d'utilisation. Ce segment simplifie également la formation du personnel et la standardisation des procédures. Les dispositifs 30 atm sont économiques et largement disponibles, ce qui en fait le choix privilégié de la plupart des hôpitaux européens. Leur fiabilité et leur simplicité les rendent idéaux pour les procédures de routine, aussi bien dans les grands que dans les petits établissements.

Le segment des dispositifs à 55 atm devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son utilisation dans les procédures à haute pression telles que les interventions complexes en cardiologie et les interventions périphériques. Des dispositifs à pression plus élevée sont nécessaires pour les procédures avancées afin d'en garantir le succès. L'adoption de ces dispositifs est stimulée par le nombre croissant d'interventions complexes et la disponibilité de modèles de dispositifs plus performants. Les hôpitaux pratiquant des procédures à haut risque privilégient les dispositifs à 55 atm pour assurer la sécurité des interventions. La demande accrue de dispositifs à haute pression est également alimentée par le développement des centres interventionnels spécialisés en Europe.

- Par fonction

En fonction de leur fonction, le marché est segmenté en déploiement de stents et administration de fluides. Le segment du déploiement de stents a dominé le marché en 2025 en raison de son utilisation répandue en cardiologie interventionnelle et de l'exigence cruciale d'un positionnement précis. Les dispositifs de gonflage numériques, avec contrôle automatisé et retour d'information en temps réel, sont largement privilégiés pour le déploiement de stents, garantissant ainsi la précision de la procédure. Les hôpitaux privilégient la précision, la sécurité et l'intégration aux systèmes de monitorage clinique. Ce segment bénéficie de recommandations cliniques solides préconisant le gonflage automatisé. L'adoption de ces dispositifs est motivée par des taux de réussite procédurale plus élevés et des risques de complications réduits. Les dispositifs de déploiement de stents améliorent également l'efficacité des procédures et réduisent les erreurs de l'opérateur. Les hôpitaux et les laboratoires d'intervention privilégient ces dispositifs pour des protocoles standardisés et des procédures plus sûres.

Le segment de l'administration de fluides devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de la demande croissante de procédures mini-invasives nécessitant une administration précise de fluides, notamment en chirurgie vasculaire périphérique et en gastro-entérologie. Ce segment bénéficie des progrès technologiques et de l'intégration aux systèmes de monitorage numérique. Les dispositifs d'administration de fluides offrent une grande polyvalence pour les interventions multiples et améliorent la sécurité des procédures. La sensibilisation accrue aux normes de sécurité des patients encourage l'adoption de ces dispositifs. Les cliniques et les hôpitaux intègrent de plus en plus de systèmes automatisés d'administration de fluides afin d'optimiser leur efficacité.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires d'intervention et cliniques. Le segment des hôpitaux dominait le marché en 2025, grâce à des infrastructures de pointe, un volume d'interventions élevé et l'adoption de dispositifs de gonflage automatisés. Les hôpitaux privilégient la précision, la sécurité et l'intégration numérique, ce qui explique leur position dominante. Les économies d'échelle et les circuits d'approvisionnement structurés facilitent l'adoption de dispositifs haut de gamme. Les hôpitaux mènent souvent des essais cliniques et adoptent rapidement les nouvelles technologies, ce qui contribue à accroître leur part de marché. Ce segment bénéficie d'investissements continus dans des équipements interventionnels de pointe. Les hôpitaux dispensent également des formations et mettent en place des protocoles de soins standardisés, ce qui renforce le recours aux dispositifs automatisés.

Le segment des laboratoires interventionnels devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison du nombre croissant d'interventions mini-invasives spécialisées. Cette croissance est alimentée par les investissements dans les infrastructures dédiées à ces interventions et par l'adoption de dispositifs de haute précision. Les laboratoires interventionnels bénéficient de l'intégration des dispositifs numériques, de l'optimisation des flux de travail et de la réduction de la durée des interventions. L'augmentation du volume d'interventions et le développement des services vasculaires spécialisés contribuent également à la croissance de ce segment. Ce dernier adopte de plus en plus de dispositifs automatisés et à haute capacité pour une meilleure prise en charge des patients.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, vente au détail et distributeurs tiers. Le segment des appels d'offres directs a dominé le marché en 2025 grâce aux achats à grande échelle effectués par les hôpitaux et les laboratoires d'intervention via des contrats institutionnels et des appels d'offres publics. Les appels d'offres directs facilitent les relations avec les fournisseurs, la négociation des prix et la mise en place d'accords de service à long terme. Les hôpitaux bénéficient de solutions complètes incluant la formation, la maintenance et la garantie. L'adoption de ces solutions est également favorisée par la prévisibilité des chaînes d'approvisionnement et l'efficacité des achats. Les appels d'offres directs sont privilégiés pour les dispositifs numériques de grande valeur nécessitant une maintenance complexe. Ce canal garantit une livraison rapide, un support technique et la conformité aux normes réglementaires.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une meilleure couverture des petites cliniques et des hôpitaux émergents. Les distributeurs permettent l'accès aux dispositifs analogiques et numériques dans toute l'Europe. Cette croissance est soutenue par le développement des infrastructures de santé et des réseaux de distribution dans les régions mal desservies. Les distributeurs fournissent également un soutien technique et des formations aux petites structures, favorisant ainsi l'adoption des dispositifs. Ils facilitent un approvisionnement rentable pour les petits hôpitaux et les cliniques. Le renforcement des partenariats entre distributeurs et fabricants accroît la disponibilité des dispositifs et leur pénétration du marché.

Analyse régionale du marché européen des dispositifs de gonflage

- L'Allemagne a dominé le marché européen des dispositifs d'inflation avec la plus grande part de revenus (37,9 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence des principaux fabricants de dispositifs médicaux. Les hôpitaux et les laboratoires d'intervention ont été les principaux moteurs de l'adoption de ces dispositifs.

- En Allemagne, les hôpitaux et les laboratoires d'intervention accordent une grande importance à la précision, à la fiabilité et aux capacités de surveillance en temps réel offertes par les dispositifs de gonflage modernes. Ces dispositifs améliorent la sécurité des procédures, optimisent les flux de travail et facilitent l'intégration aux dossiers médicaux électroniques.

- La France et le Royaume-Uni constituent des marchés importants dans la région, les prestataires de soins de santé privilégiant les dispositifs de haute précision pour la cardiologie interventionnelle, les procédures vasculaires périphériques et les chirurgies mini-invasives, ce qui permet d'obtenir des résultats cliniques homogènes dans les principaux hôpitaux.

Analyse du marché allemand des dispositifs de gonflage

Le marché allemand des dispositifs d'inflation a généré la plus grande part de revenus en 2025, grâce à l'infrastructure de santé performante du pays, au volume élevé d'interventions et à l'importance accordée à la précision clinique. Les hôpitaux et les cliniques spécialisées privilégient les dispositifs de haute précision pour les procédures de cardiologie interventionnelle, de chirurgie vasculaire périphérique et de radiologie. L'adoption de ces dispositifs est également favorisée par les politiques de remboursement, les initiatives gouvernementales en matière de soins cardiovasculaires et la préférence pour les dispositifs technologiquement avancés dotés de capacités de surveillance numérique.

Analyse du marché français des dispositifs de gonflage

Le marché français des dispositifs de gonflage devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation du nombre d'interventions en cardiologie interventionnelle et en chirurgie vasculaire périphérique. Les hôpitaux et les cliniques adoptent des dispositifs de gonflage numériques afin d'optimiser l'efficacité des procédures, de minimiser les erreurs et d'améliorer la sécurité des patients. La sensibilisation croissante aux interventions mini-invasives et les dispositifs de remboursement favorables encouragent également leur adoption. En France, on observe par ailleurs une transition régulière des dispositifs analogiques vers les dispositifs numériques, notamment dans les centres de soins urbains.

Analyse du marché britannique des dispositifs de gonflage

Le marché britannique des dispositifs de gonflage devrait connaître une croissance annuelle composée remarquable, portée par l'augmentation du nombre d'interventions cardiovasculaires et vasculaires et par la demande croissante de dispositifs automatisés de haute précision. Les hôpitaux privilégient l'intégration aux dossiers médicaux électroniques et aux systèmes de surveillance en temps réel, ce qui contribue à l'efficacité des flux de travail et à la standardisation des procédures. L'adoption de dispositifs de gonflage numériques dans les laboratoires d'intervention est également encouragée par les recommandations cliniques qui mettent l'accent sur la sécurité et la précision. L'infrastructure de santé performante du pays et son personnel qualifié soutiennent cette croissance durable.

Analyse du marché polonais des dispositifs de gonflage

Le marché polonais des dispositifs de gonflage devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé, la modernisation des hôpitaux et la hausse du volume d'interventions. Les hôpitaux et les cliniques adoptent progressivement des dispositifs de gonflage numériques et automatisés afin d'améliorer la précision, la sécurité et l'efficacité opérationnelle des procédures. Les initiatives gouvernementales visant à développer les interventions mini-invasives et les programmes de formation destinés aux professionnels de santé favorisent également cette adoption. Le marché observe une transition des dispositifs analogiques vers les dispositifs numériques, notamment dans les hôpitaux urbains et les centres interventionnels spécialisés. La Pologne s'impose comme l'un des marchés à la croissance la plus rapide d'Europe de l'Est grâce à une sensibilisation accrue aux maladies cardiovasculaires et vasculaires et à un accès croissant aux technologies médicales de pointe.

Part de marché des dispositifs de gonflage en Europe

Le secteur européen des dispositifs de gonflage est principalement dominé par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- B. Braun SE (Allemagne)

- Cook (États-Unis)

- Teleflex Incorporated (États-Unis)

- CONMED Corporation (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Cardinal Health (États-Unis)

- Olympus Corporation (Japon)

- Terumo Corporation (Japon)

- iVascular SLU (Espagne)

- Biosensors International Group, Ltd. (Suisse)

- Biotronik SE & Co. KG (Allemagne)

- Vygon SAS (France)

- US Endovascular, LLC (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- CR Bard (États-Unis)

- Stryker (États-Unis)

- NIPRO CORPORATION (Japon)

Quels sont les développements récents sur le marché européen des dispositifs de gonflage ?

- En août 2025, MicroPort CardioFlow MedTech a obtenu le marquage CE pour son cathéter à ballonnet Alwide® Plus, devenant ainsi le quatrième produit de la société autorisé sur le marché européen. Cette autorisation permet son utilisation dans le cadre de l'implantation valvulaire aortique par voie transcathéter (TAVI) et d'interventions connexes, ce qui pourrait stimuler la demande de dispositifs de gonflage en Europe.

- En août 2025, Getinge a annoncé le rétablissement du marquage CE européen pour sa pompe à ballonnet intra-aortique Cardiosave (IABP), après une suspension temporaire depuis mars 2024. Ce rétablissement fait suite à des améliorations de conception et à des efforts de mise en conformité réglementaire, ce qui signifie que le dispositif pourra être à nouveau distribué dans les pays appliquant le marquage CE d'ici le quatrième trimestre 2025.

- En mai 2024, Merit Medical Systems a lancé le dispositif de gonflage analogique basixSKY, conçu pour un gonflage rapide et une utilisation simplifiée, élargissant ainsi sa gamme de produits utilisés en angioplastie et en pose de stents. Bien que le lancement ait eu lieu aux États-Unis, Merit est présent sur les marchés internationaux, notamment en Europe ; les nouveaux produits de ce type ont généralement un impact sur l’offre et la concurrence sur le marché des dispositifs de gonflage à l’échelle mondiale.

- En avril 2024, le marché européen des cathéters à ballonnet non compliants haute pression a connu une expansion notable, notamment en Allemagne, où sont pratiqués un grand nombre d'interventions telles que l'angioplastie coronaire transluminale percutanée (ACTP) et le TAVI. Cette forte croissance soutient indirectement la demande accrue de dispositifs de gonflage à travers l'Europe.

- En novembre 2022, Merit Medical a lancé un nouveau dispositif ergonomique, le basixALPHA Inflation Device, destiné à simplifier l'angioplastie grâce à une préparation à une main et un gonflage facilité. Ce dispositif élargit la gamme d'appareils de gonflage disponibles dans le monde et pourrait accélérer leur adoption dans les cliniques et les laboratoires d'intervention, y compris les établissements européens qui s'approvisionnent à l'international.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.