Global Intravesical Bladder Cancer Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

322.23 Million

USD

448.85 Million

2024

2032

USD

322.23 Million

USD

448.85 Million

2024

2032

| 2025 –2032 | |

| USD 322.23 Million | |

| USD 448.85 Million | |

| % | |

|

Segmentation du marché mondial des thérapies intravésicales contre le cancer de la vessie, par type de cancer (non musculaire, invasif, invasif musculaire et métastatique), type de traitement (chimiothérapie, immunothérapie, thérapie génique, thérapie ciblée, etc.), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, instituts de recherche et universitaires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thérapies intravésicales contre le cancer de la vessie

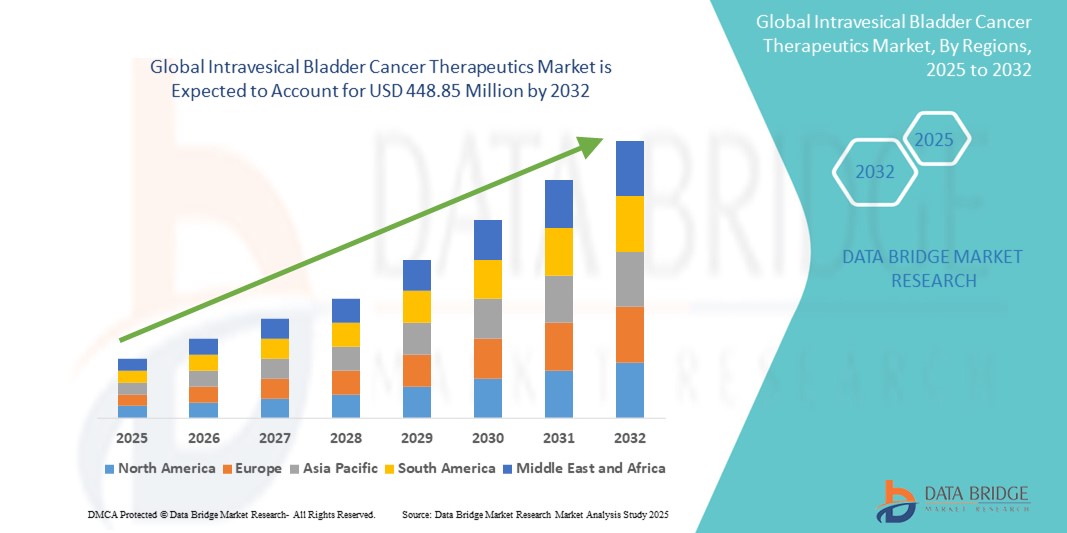

- La taille du marché mondial des thérapies intravésicales contre le cancer de la vessie était évaluée à 322,23 millions USD en 2024 et devrait atteindre 448,85 millions USD d'ici 2032 , à un TCAC de 4,23 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante du cancer de la vessie, en particulier du cancer de la vessie non invasif sur le plan musculaire, et à l'adoption croissante de thérapies intravésicales telles que le BCG, la chimiothérapie et les nouveaux traitements basés sur les gènes dans les régions développées et émergentes.

- De plus, les progrès des systèmes d'administration intravésicale ciblée de médicaments, ainsi que l'augmentation des autorisations réglementaires d'immunothérapies et de produits biologiques innovants, élargissent les options thérapeutiques et améliorent les résultats pour les patients. Ces tendances convergentes accélèrent la demande de traitements intravésicaux contre le cancer de la vessie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des thérapies intravésicales contre le cancer de la vessie

- Les thérapies intravésicales contre le cancer de la vessie, impliquant l'administration directe d'agents anticancéreux dans la vessie, jouent un rôle essentiel dans le traitement du cancer de la vessie non invasif sur le plan musculaire (NMIBC) en raison de leur action ciblée, de leur toxicité systémique minimale et de leur capacité à réduire la récidive et la progression tumorales.

- La demande croissante de thérapies intravésicales est principalement due à la prévalence croissante du cancer de la vessie à l'échelle mondiale, à la sensibilisation accrue au diagnostic précoce et au recours clinique continu à la chimiothérapie et à l'immunothérapie, ainsi qu'à l'émergence de modalités de traitement avancées telles que la thérapie génique.

- L'Amérique du Nord a dominé le marché des thérapies intravésicales contre le cancer de la vessie avec la plus grande part de revenus de 44,8 % en 2024, soutenue par une infrastructure de diagnostic solide, des politiques de remboursement favorables et une disponibilité généralisée des agents intravésicaux, les États-Unis étant en tête dans l'adoption des schémas de chimiothérapie traditionnels et des nouvelles thérapies géniques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des thérapies intravésicales contre le cancer de la vessie au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des programmes de dépistage du cancer et de l'amélioration de l'accès aux soins urologiques dans les pays en voie d'urbanisation rapide.

- Le segment de la chimiothérapie a dominé le marché des thérapies intravésicales contre le cancer de la vessie avec une part de marché de 50,3 % en 2024, grâce à son rapport coût-efficacité, son efficacité clinique dans les maladies à un stade précoce et l'utilisation continue d'agents tels que la mitomycine C et la gemcitabine comme traitements standard.

Portée du rapport et segmentation du marché des thérapies intravésicales contre le cancer de la vessie

|

Attributs |

Informations clés sur le marché des thérapies intravésicales contre le cancer de la vessie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies intravésicales contre le cancer de la vessie

« Évolution vers des thérapies géniques et immuno-intravésicales avancées »

- Une tendance significative et croissante sur le marché mondial des traitements intravésicaux du cancer de la vessie est la transition vers des thérapies avancées telles que la thérapie génique et les immunothérapies biologiques, visant à traiter le cancer de la vessie non invasif musculaire (CVNIM) résistant au BCG. Cette évolution transforme les protocoles thérapeutiques et élargit les options au-delà de la chimiothérapie conventionnelle et du BCG.

- Par exemple, l'Adstiladrine (nadofaragène firadenovec), une thérapie génique approuvée aux États-Unis, délivre le gène IFN-α2b directement dans la paroi vésicale, déclenchant une réponse immunitaire localisée. De même, l'Anktiva (nogapendekin alfa inbakicept), approuvé en 2024, agit en synergie avec le BCG pour stimuler l'activation immunitaire basée sur l'IL-15.

- Ces agents intravésicaux de nouvelle génération sont conçus pour améliorer l'efficacité du traitement, minimiser l'exposition systémique et offrir des options aux patients à haut risque présentant une réponse limitée aux traitements traditionnels. De plus, les avancées dans les systèmes d'administration ciblée, tels que les formulations d'hydrogels et les excipients à libération prolongée, permettent une exposition prolongée du médicament dans la vessie, améliorant ainsi les résultats thérapeutiques.

- L'intégration de ces innovations permet des stratégies thérapeutiques personnalisées et précises, permettant aux cliniciens d'adapter les traitements en fonction de la réactivité du patient et du profil moléculaire. Cette approche redéfinit les normes de soins, notamment dans les régions disposant d'infrastructures oncologiques de pointe.

- Des sociétés pharmaceutiques innovantes telles que Ferring Pharmaceuticals, FerGene et ImmunityBio concentrent leurs efforts de R&D sur le développement et la commercialisation de nouvelles thérapies intravésicales au potentiel immunomodulateur accru. Leurs projets stimulent la croissance du marché grâce à des résultats d'essais cliniques solides et à des avancées réglementaires favorables.

- La demande croissante de traitements intravésicaux du cancer de la vessie plus efficaces et personnalisés crée de nouvelles opportunités sur les marchés établis et émergents, car les parties prenantes accordent la priorité à l'efficacité, à la préservation de la vessie et à la qualité de vie des patients dans le choix du traitement.

Dynamique du marché des thérapies intravésicales contre le cancer de la vessie

Conducteur

« Incidence croissante du cancer de la vessie et demande de thérapies préservant la vessie »

- L'augmentation de l'incidence mondiale du cancer de la vessie, en particulier du cancer de la vessie non invasif sur le plan musculaire (CVNIM), est un facteur clé de l'essor du marché des traitements intravésicaux. Le CVNIM représente environ 70 à 75 % des diagnostics initiaux, et le traitement intravésical demeure la norme de soins pour la préservation de la vessie et la prévention des récidives.

- Par exemple, l'approbation et l'adoption de nouveaux traitements tels que l'Adstiladrine et l'Anktiva dans les cas de cancers résistants au BCG marquent un changement majeur dans les approches thérapeutiques. Ces thérapies offrent des alternatives à la cystectomie radicale, comblant ainsi une lacune clinique de longue date.

- Les gouvernements et les systèmes de santé investissent de plus en plus dans des programmes de détection et de dépistage précoces du cancer, ce qui conduit à davantage de diagnostics de NMIBC aux stades où la thérapie intravésicale est la plus efficace.

- De plus, la préférence croissante des patients pour les traitements préservant la vessie et la disponibilité de multiples options intravésicales allant du BCG traditionnel aux produits biologiques avancés contribuent à une expansion soutenue du marché.

- Les prestataires de soins de santé et les urologues bénéficient également de directives de traitement améliorées et de données émergentes qui soutiennent l’efficacité de ces thérapies, contribuant ainsi à accélérer leur adoption dans les pays à revenu élevé et intermédiaire.

Retenue/Défi

« Limitations du traitement chez les patients intolérants ou réfractaires au BCG et barrières financières »

- L'un des principaux défis du marché des traitements intravésicaux contre le cancer de la vessie réside dans l'efficacité et la tolérance limitées des traitements existants, notamment du BCG, chez un nombre significatif de patients. De nombreux patients ne répondent pas au BCG ou présentent des effets indésirables qui conduisent à l'arrêt du traitement, limitant ainsi les alternatives non chirurgicales.

- Si les nouvelles thérapies, telles que les traitements géniques et à base de cytokines, sont porteuses d'espoir, elles présentent également des défis en termes de coût et d'accessibilité. Par exemple, les produits biologiques avancés et les thérapies géniques sont coûteux et leur logistique de distribution complexe peut limiter leur adoption dans les systèmes de santé à faibles revenus ou sous-financés.

- De plus, malgré les améliorations apportées à l'administration intravésicale de médicaments, il existe encore un manque de données sur l'efficacité à long terme pour de nombreux traitements émergents, ce qui peut retarder une adoption plus large par les cliniciens et les payeurs.

- La complexité réglementaire et le besoin d'infrastructures spécialisées (comme le stockage en chaîne du froid pour les produits biologiques, le personnel qualifié pour l'instillation intravésicale) compliquent encore davantage la pénétration du marché dans certaines régions.

- Surmonter ces défis nécessitera des investissements stratégiques dans les infrastructures de santé, des programmes d’accès plus larges, un soutien continu aux essais cliniques et des stratégies de tarification qui améliorent l’accessibilité financière tout en maintenant les incitations à l’innovation.

Portée du marché des thérapies intravésicales contre le cancer de la vessie

Le marché est segmenté en fonction du type de cancer, du type de thérapie et de l’utilisateur final.

- Par type de cancer

En fonction du type de cancer, le marché des traitements intravésicaux du cancer de la vessie est segmenté en cancer de la vessie non invasif sur le plan musculaire (CVNIM), cancer de la vessie invasif sur le plan musculaire (CVIM) et cancer de la vessie métastatique. Le segment du CVNIM a dominé le marché avec la plus grande part de chiffre d'affaires, soit 64,3 % en 2024, en raison de la forte prévalence des cancers de la vessie à un stade précoce et de l'adoption généralisée de thérapies intravésicales telles que le BCG et la mitomycine C pour un traitement localisé. Le CVNIM est généralement diagnostiqué à un stade précoce et présente une excellente facilité de traitement grâce à des approches thérapeutiques préservant la vessie, ce qui en fait l'objectif principal des traitements intravésicaux.

Le cancer de la vessie métastatique devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % entre 2025 et 2032, grâce à l'augmentation des taux de diagnostic et aux progrès des thérapies intravésicales systémiques et adjuvantes visant à ralentir la progression de la maladie à un stade précoce. Les protocoles thérapeutiques émergents envisagent désormais des approches hybrides combinant thérapies intravésicales et systémiques, ce qui élargit l'attention clinique portée à cette population de patients.

- Par type de thérapie

En fonction du type de traitement, le marché des traitements intravésicaux du cancer de la vessie est segmenté en chimiothérapie, immunothérapie, thérapie génique, thérapie ciblée, etc. En 2024, la chimiothérapie représentait la plus grande part de marché, avec 50,3 %, principalement grâce à l'utilisation généralisée d'agents tels que la mitomycine C et la gemcitabine en traitement intravésical de première intention. La chimiothérapie est souvent choisie pour son rapport coût-efficacité, son efficacité avérée dans la réduction des récidives et sa compatibilité avec les protocoles thérapeutiques existants en milieu hospitalier et en ambulatoire.

Le segment de la thérapie génique devrait connaître une croissance annuelle composée (TCAC) record de 10,3 % entre 2025 et 2032, portée par l'introduction commerciale et l'adoption clinique de traitements géniques tels que l'Adstiladrine, notamment pour le cancer du sein non invasif insensible au BCG. Les thérapies géniques offrent une stimulation immunitaire ciblée et des réponses durables, et leur approbation par la FDA a stimulé l'innovation et les investissements continus dans ce domaine.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des traitements intravésicaux du cancer de la vessie est segmenté en hôpitaux, centres de chirurgie ambulatoire (CVA), cliniques spécialisées et instituts de recherche et universitaires. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (55,4 %) en 2024, grâce à la disponibilité de services d'oncologie spécialisés, à l'accès à des infrastructures d'instillation intravésicale et à la présence de professionnels de santé qualifiés pour l'administration et le suivi des traitements. Les hôpitaux restent le lieu privilégié pour le diagnostic initial, la prise en charge des cas à haut risque et l'administration de nouveaux traitements tels que le BCG et la thérapie génique.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % entre 2025 et 2032, grâce à l'équipement croissant des structures ambulatoires pour administrer les traitements intravésicaux. Les centres de chirurgie ambulatoire offrent des options économiques, pratiques et conviviales pour les patients, notamment pour les traitements d'entretien et les cas de TVNIM à faible risque. Leur adoption croissante reflète l'évolution générale des soins de santé vers des modèles de traitement du cancer décentralisés.

Analyse régionale du marché des thérapies intravésicales contre le cancer de la vessie

- L'Amérique du Nord a dominé le marché des thérapies intravésicales contre le cancer de la vessie avec la plus grande part de revenus de 44,8 % en 2024, soutenue par une solide infrastructure de diagnostic, des politiques de remboursement favorables et une disponibilité généralisée des agents intravésicaux.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance aux approches d'épargne vésicale, soutenues par la disponibilité de soins urologiques avancés, l'accès aux systèmes d'administration intravésicale et l'inclusion de thérapies de pointe dans les directives cliniques.

- Cette position de leader est encore renforcée par des politiques de remboursement favorables, des réseaux d'oncologie bien établis, des recherches cliniques en cours et des approbations de la FDA, faisant de l'Amérique du Nord un moteur clé dans l'adoption et la commercialisation de thérapies intravésicales contre le cancer de la vessie pour les cas de NMIBC primaires et récurrents

Aperçu du marché américain des thérapies intravésicales contre le cancer de la vessie

Le marché américain des traitements intravésicaux contre le cancer de la vessie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 %, grâce à la forte incidence du cancer de la vessie non invasif sur le plan musculaire (CVNIM) et à l'essor des thérapies innovantes. La disponibilité croissante de traitements tels qu'Adstiladrin et Anktiva, combinée à une infrastructure de santé bien développée et à des politiques de remboursement avantageuses, favorise l'utilisation généralisée des thérapies intravésicales. De plus, la présence d'institutions de recherche clinique de premier plan et les avancées réglementaires continuent de favoriser l'innovation et d'accélérer la croissance du marché.

Aperçu du marché européen des thérapies intravésicales contre le cancer de la vessie

Le marché européen des traitements intravésicaux du cancer de la vessie devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par les programmes nationaux de dépistage, le vieillissement de la population et une préférence croissante pour les traitements préservant la vessie. La sensibilisation croissante au NMIBC et l'accès accru aux immunothérapies intravésicales, telles que le BCG et la mitomycine C, favorisent leur adoption. Les pays d'Europe occidentale et centrale constatent une demande accrue de traitements anticancéreux localisés et mini-invasifs, faisant de la thérapie intravésicale une option de premier choix dans les cas précoces.

Aperçu du marché britannique des thérapies intravésicales contre le cancer de la vessie

Le marché britannique des traitements intravésicaux contre le cancer de la vessie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à une infrastructure de santé publique solide et à des directives nationales favorisant les traitements préservant la vessie. Le Royaume-Uni continue d'investir dans la détection précoce et l'accès à des thérapies innovantes, notamment des alternatives au BCG et des essais cliniques portant sur de nouveaux agents intravésicaux. Le Service national de santé (NHS) joue un rôle clé pour faciliter l'accès aux traitements dans les hôpitaux et les centres d'urologie.

Aperçu du marché allemand des thérapies intravésicales contre le cancer de la vessie

Le marché allemand des traitements intravésicaux du cancer de la vessie devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une solide expertise en oncologie, à l'accent mis sur les avancées technologiques et à l'adoption généralisée de la chimiothérapie et de l'immunothérapie intravésicales en clinique. Le système de santé allemand, axé sur la précision, encourage l'adoption de traitements vésicaux, qu'ils soient établis ou nouveaux, notamment pour les patients atteints de TVN à haut risque, conformément aux tendances de la recherche clinique et aux modèles de soins centrés sur le patient.

Aperçu du marché des thérapies intravésicales contre le cancer de la vessie en Asie-Pacifique

Le marché des traitements intravésicaux contre le cancer de la vessie en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 8,6 % entre 2025 et 2032, portée par l'augmentation de l'incidence du cancer, la modernisation des soins de santé et l'élargissement de l'accès aux soins urologiques dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales de lutte contre le cancer et la sensibilisation croissante favorisent un diagnostic et une intervention précoces. La région connaît également un intérêt croissant pour les solutions intravésicales rentables, rendant les traitements préservant la vessie plus accessibles à une population plus large.

Aperçu du marché japonais des thérapies intravésicales contre le cancer de la vessie

Au Japon, le marché des traitements intravésicaux contre le cancer de la vessie connaît un essor important grâce à un taux élevé de diagnostics de cancer de la vessie et à une forte concentration sur l'innovation dans les thérapies anticancéreuses localisées. Le vieillissement de la population japonaise et l'importance accordée aux traitements mini-invasifs stimulent la demande d'immunothérapie et de chimiothérapie intravésicales. De plus, la collaboration entre les agences gouvernementales et les laboratoires pharmaceutiques favorise le développement de thérapies de nouvelle génération et les essais cliniques dans les principaux centres de cancérologie.

Aperçu du marché indien des thérapies intravésicales contre le cancer de la vessie

En 2024, le marché indien des traitements intravésicaux contre le cancer de la vessie représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation des taux de dépistage, à la croissance des investissements dans les infrastructures de santé et à l'émergence de fabricants pharmaceutiques locaux. L'Inde constate une demande croissante de traitements préservant la vessie dans les hôpitaux publics et privés. La disponibilité croissante d'agents intravésicaux abordables et les efforts visant à améliorer l'accès à l'oncologie urologique dans les régions urbaines et semi-urbaines stimulent l'expansion rapide du marché.

Part de marché des thérapies intravésicales contre le cancer de la vessie

L'industrie des thérapies intravésicales contre le cancer de la vessie est principalement dirigée par des entreprises bien établies, notamment :

- Ferring Pharmaceuticals (Suisse)

- ImmunityBio, Inc. (États-Unis)

- CG Oncology, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Roche Holding AG (Suisse)

- Lilly (États-Unis)

- Qilu Pharmaceutical Co., Ltd. (Chine)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Endo International plc (Irlande)

- Zydus Lifesciences Limited (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Aurobindo Pharma Limited (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Seagen Inc. (États-Unis)

- Asieris Pharmaceuticals (Chine)

- Takeda Pharmaceutical Company Limited (Japon)

Quels sont les développements récents sur le marché mondial des thérapies intravésicales contre le cancer de la vessie ?

- En avril 2024, Ferring Pharmaceuticals et sa filiale américaine FerGene ont avancé dans la commercialisation d'Adstiladrin (nadofaragène firadenovec), une thérapie génique approuvée par la FDA pour le traitement du cancer de la vessie non invasif musculaire (CVNIM) insensible au BCG. Cette thérapie délivre le gène de l'interféron alfa-2b directement dans la paroi vésicale, offrant ainsi un nouveau mécanisme d'activation immunitaire. Cette étape majeure marque une transformation majeure dans la prise en charge du cancer de la vessie, offrant une alternative efficace de préservation de la vessie aux patients à haut risque n'ayant d'autre choix que la cystectomie radicale.

- En mars 2024, ImmunityBio, Inc. a reçu l'approbation de la FDA pour Anktiva (nogapendékin alfa inbakicept), un superagoniste de l'IL-15 utilisé en association avec le BCG chez les patients atteints de TVN insensible au BCG. Cette approbation marque la deuxième alternative au BCG basée sur l'immunothérapie dans ce créneau, ciblant les voies de stimulation immunitaire pour stimuler la capacité de l'organisme à éliminer les cellules cancéreuses par voie intravésicale. Ce lancement reflète la dynamique réglementaire croissante et la demande clinique pour de nouvelles immunothérapies en oncologie urologique.

- En février 2024, CG Oncology a lancé des essais cliniques de phase III pour CG0070, une immunothérapie oncolytique conçue pour se répliquer sélectivement dans les cellules cancéreuses de la vessie et les détruire, tout en stimulant les réponses immunitaires antitumorales. Cet essai cible les patients atteints de cancer de la vessie non mitochondrial à haut risque et résistants au BCG, renforçant ainsi l'orientation de l'entreprise vers le développement de thérapies virales oncolytiques intravésicales. Cet essai met en lumière l'expansion du portefeuille de produits et l'innovation concurrentielle dans le domaine des traitements préservant la vessie.

- En janvier 2024, le National Cancer Institute (NCI) des États-Unis s'est associé à plusieurs centres universitaires pour lancer un programme clinique multicentrique évaluant des schémas intravésicaux combinés associant thérapie génique et inhibiteurs de points de contrôle immunitaires pour le traitement du NMIBC. Cette initiative s'inscrit dans une évolution plus large vers des thérapies synergiques visant à améliorer l'efficacité tout en minimisant l'exposition systémique, favorisant ainsi l'oncologie de précision dans le domaine thérapeutique du cancer de la vessie.

- En décembre 2023, Qilu Pharmaceutical (Chine) a annoncé les premiers résultats cliniques de sa combinaison exclusive de chimiothérapie intravésicale pour les patients atteints de TVNIM à risque intermédiaire. Fort de résultats prometteurs en termes de réduction des récidives et de préservation de la vessie, l'entreprise se prépare aux demandes d'autorisation de mise sur le marché internationales, témoignant de l'expansion mondiale de l'innovation au-delà des marchés occidentaux et d'une meilleure accessibilité thérapeutique en Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.