Global Loan Servicing Software Market

Taille du marché en milliards USD

TCAC :

%

USD

4.53 Billion

USD

11.72 Billion

2025

2033

USD

4.53 Billion

USD

11.72 Billion

2025

2033

| 2026 –2033 | |

| USD 4.53 Billion | |

| USD 11.72 Billion | |

| % | |

|

Segmentation du marché des logiciels d'entretien des prêts mondiaux, par type (Cloud Based, SaaS Based, On-Locations), applications (banques, coopératives de crédit, prêteurs hypothécaires et courtiers, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché des logiciels d'entretien des prêtsAperçu général

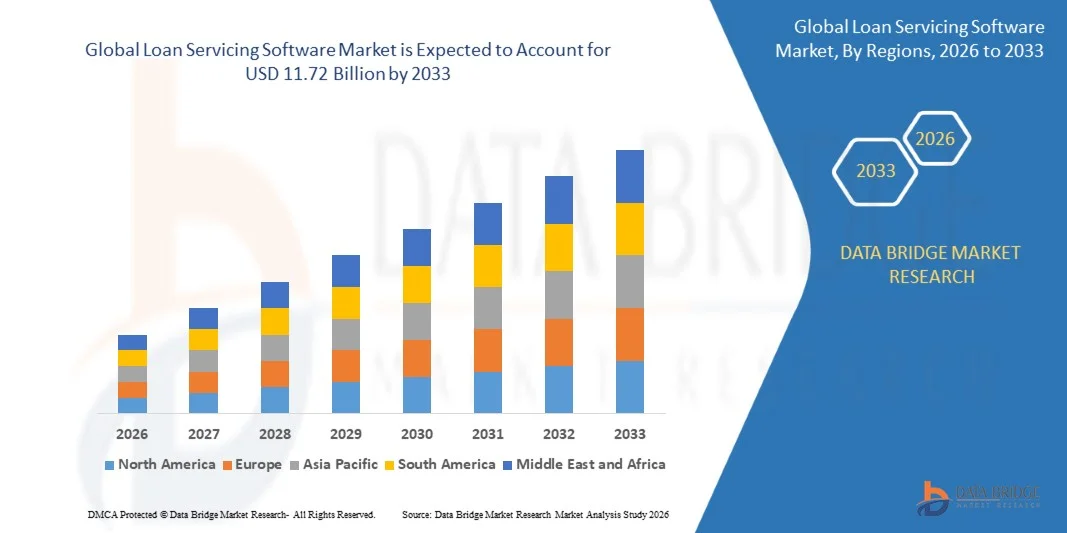

Le marché des logiciels de service de prêt a été évalué à4,53 milliards de dollars en 2025et devrait atteindre11,72 milliards de dollars en 2033, croissance à unTCAC de 12,62 % de 2026 à 2033. Le marché connaît une forte croissance due à la transformation numérique croissante des institutions financières, à la demande croissante de processus automatisés de gestion des prêts et au besoin croissant de solutions réglementaires et de gestion des risques dans l'ensemble des opérations de prêt.

L'expansion des activités de prêt à la consommation, de prêt hypothécaire, commercial et numérique a accru la nécessité de plates-formes efficaces de service des prêts capables de gérer le traitement des paiements, l'administration des séquestres, les collections, les communications avec les clients et les rapports de conformité. Les institutions financières, les coopératives de crédit et les prêteurs non bancaires adoptent de plus en plus des logiciels de service de prêts en nuage pour améliorer l'efficacité opérationnelle, réduire les coûts de service, améliorer l'expérience des emprunteurs et rationaliser la gestion du cycle de vie des prêts de bout en bout. De plus, les progrès réalisés dans les domaines de l'intelligence artificielle, de l'apprentissage automatique et de l'analyse des données permettent de prévoir le service, de prendre des décisions automatisées et de surveiller le portefeuille en temps réel, ce qui accélère encore l'adoption du marché. La popularité croissante des écosystèmes de prêt numérique, associée à l'évolution des exigences réglementaires et à la demande croissante de solutions évolutives basées sur la SaaS, continue de créer des possibilités de croissance importantes pour le marché des logiciels de prêt.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels de services de prêts avec la plus grande part de revenus de 38,92 % en 2025, appuyée par la présence d'un secteur des services financiers mature, l'adoption généralisée de technologies bancaires numériques et des investissements importants dans les infrastructures de prêts et de services en nuage.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 14,35 % entre 2026 et 2033. La croissance est stimulée par l'expansion rapide des plateformes de prêt numériques, l'augmentation des initiatives d'inclusion financière, l'adoption croissante de la fintech et l'augmentation des investissements dans la modernisation des technologies bancaires dans des pays comme la Chine, l'Inde et le Japon.

- En 2025, le segment Cloud Based détenait la plus grande part du marché, soit environ 46,9 %, en raison de l'augmentation des initiatives de transformation numérique dans les institutions financières et de la demande croissante de plateformes de services évolutives, sécurisées et accessibles à distance. Les solutions basées sur le cloud sont largement adoptées en raison de la baisse des coûts d'infrastructure, des capacités de déploiement plus rapides, des mises à jour automatiques des logiciels et de l'amélioration de la flexibilité opérationnelle pour les banques et les organismes de prêt gérant des portefeuilles de prêts importants.

- Le segment SaaS Based devrait enregistrer la croissance la plus rapide à un TCAC de 14,2 % de 2026 à 2033, en raison de l'adoption croissante parmi les sociétés fintech, les prestataires de services hypothécaires et les prêteurs non bancaires à la recherche de modèles logiciels basés sur l'abonnement avec un investissement initial minimal. L'augmentation de la demande pour des capacités de service adaptées à l'IA, des analyses en temps réel et une gestion transparente de la conformité réglementaire accélère la croissance du segment.

- En 2025, le segment des banques a représenté la plus grande part des revenus du marché, soit environ 42,7 %, en raison des volumes élevés d'origine des prêts, des besoins importants en services et de la modernisation continue de l'infrastructure bancaire. Les grandes banques commerciales et de détail continuent d'investir massivement dans les plateformes de services automatisés afin d'améliorer l'expérience client, de réduire les coûts opérationnels et de renforcer la conformité réglementaire dans divers portefeuilles de prêts.

- Le segment des prêteurs hypothécaires et des courtiers devrait connaître la croissance la plus rapide à un TCAC de 13,8 % entre 2026 et 2033, en raison de l'augmentation de la numérisation des prêts hypothécaires, de la demande croissante pour le traitement automatisé des paiements et de l'adoption croissante de technologies de services en nuage. L'augmentation de l'activité de prêt résidentiel, conjuguée à l'attention croissante accordée à l'engagement des emprunteurs et à la gestion de la délinquance, favorise une forte croissance dans ce segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,53 milliards de dollars

- Valeur marchande prévue (2033) : 11,72 milliards de dollars

- Prévisions CAGR (2026-2033): 12.62%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des logiciels d'entretien des prêts

|

Attributs |

Clé du logiciel d'entretien des prêtsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Solutions DownHome(États-Unis) |

|

Possibilités de marché |

• Extension des plates-formes de prêt basées sur le cloud • Adoption croissante de solutions de gestion et d'analyse des prêts alimentés par l'IA |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché des logiciels d'entretien des prêtsTendances

Tendance : Adoption croissante de l'automatisation des prêts et des plateformes d'entretien basées sur le cloud

Les institutions financières modernisent de plus en plus les opérations de services de prêts grâce à l'informatique en nuage, à l'intelligence artificielle et à l'automatisation des flux de travail afin d'améliorer l'efficacité opérationnelle et l'engagement des emprunteurs. Les systèmes traditionnels de services de prêt reposent souvent sur des processus fragmentés, la documentation manuelle et l'infrastructure existante, ce qui crée des goulets d'étranglement opérationnels, des risques de conformité et des coûts de service plus élevés. Alors que les volumes de prêts continuent d'augmenter dans les secteurs des prêts aux consommateurs, des prêts hypothécaires, de l'automobile et des prêts commerciaux, les organisations accélèrent les investissements dans des plateformes de services intelligents capables de gérer des portefeuilles de prêts complexes à l'échelle.

Le logiciel moderne de service de prêt intègre le soutien à la clientèle alimenté par l'IA, le traitement automatisé des paiements, la gestion prédictive de la délinquance et la surveillance de la conformité en temps réel pour rationaliser les activités de service. Par exemple, les principaux prêteurs déploient des modèles d'apprentissage automatique pour identifier les emprunteurs à risque de défaut et mettre en place des stratégies proactives d'engagement avant la délinquance. Les plateformes de services numériques permettent également aux institutions financières de réduire les coûts d'infrastructure tout en soutenant les opérations à distance et les cycles de déploiement des logiciels plus rapides.

La croissance rapide des écosystèmes de prêt numérique et du financement intégré stimule encore davantage la demande de technologies de service évolutives capables de gérer des volumes de transactions élevés. En outre, les autorités de réglementation continuent de mettre l'accent sur la transparence, la protection des consommateurs et l'exactitude des rapports, en encourageant l'adoption de solutions de services de pointe. Les enquêtes de l'industrie menées en 2025 ont révélé que les institutions financières qui mettent en place des plates-formes de services de prêts à l'aide de l'IA ont réduit leurs coûts opérationnels d'environ 20 à 30 %, tout en améliorant les délais de réponse des clients de près de 40 %.

Dynamique du marché des logiciels d'entretien des prêts

Principal moteur du marché : augmentation de la demande pour la gestion automatisée du cycle de vie des prêts

Les institutions financières du monde entier font face à des pressions croissantes pour améliorer l'efficacité, réduire les coûts de service et améliorer les expériences des emprunteurs en raison de l'augmentation du volume des prêts et de l'évolution des exigences réglementaires. Les processus d'entretien manuel entraînent souvent des retards dans l'administration des paiements, la gestion des collections, les communications avec les clients et les rapports de conformité, ce qui stimule la demande de plates-formes logicielles capables d'automatiser les opérations de service de prêts de bout en bout.

Les banques, les coopératives de crédit, les prêteurs hypothécaires et les sociétés fintech déploient de plus en plus de logiciels de services de prêt pour rationaliser le traitement des paiements, la gestion des séquestres, le suivi de la délinquance et les rapports réglementaires. Par exemple, les grands prestataires de services hypothécaires intègrent des plateformes de services automatisés pour gérer des millions de comptes de prêts actifs tout en maintenant le respect de normes réglementaires changeantes. La croissance des canaux de prêt numériques accroît encore le besoin d'infrastructures de service évolutives capables de soutenir des transitions plus rapides entre les prêts et les services.

De même, les institutions financières tirent parti des plateformes de services axées sur l'analyse pour améliorer la visibilité du portefeuille et le maintien en poste des emprunteurs tout en réduisant la charge de travail administrative. Les initiatives de modernisation des services bancaires dans le monde réel mises en œuvre en Amérique du Nord et en Europe en 2024 ont révélé des améliorations de l'efficacité du traitement d'environ 25 à 35 % après la migration des anciens systèmes d'entretien vers les plateformes de services automatisés de prêt en nuage.

Key Restrint/Challenge: Risques de sécurité des données et intégration complexe des systèmes hérités

Les plates-formes de services de prêts gèrent un grand nombre de renseignements financiers et personnels délicats sur les emprunteurs, ce qui rend la cybersécurité, la protection de la vie privée et la conformité à la réglementation critiques pour les prêteurs. De plus en plus d'incidents de cyberattaques ciblant des institutions financières posent des problèmes aux fournisseurs de logiciels et aux organismes de crédit qui cherchent à protéger les données sur les clients tout en maintenant des services ininterrompus.

De plus, de nombreuses banques et institutions hypothécaires établies continuent de fonctionner sur une infrastructure bancaire de base qui peut être difficile et coûteuse à intégrer à des plates-formes de services modernes. Les processus complexes de migration, les exigences de personnalisation et les perturbations opérationnelles pendant la mise en oeuvre augmentent souvent les délais de déploiement et les coûts globaux du projet. Les petites institutions financières peuvent aussi faire face à des restrictions budgétaires lorsqu'elles améliorent les environnements de services existants.

Les exigences réglementaires en matière de conformité dans plusieurs administrations ajoutent à la complexité du déploiement des logiciels et de la maintenance continue du système. Les évaluations de l'industrie indiquent que les institutions financières qui entreprennent des projets de modernisation de la plate-forme de services à grande échelle consacrent généralement de 20 à 30 % du budget total de mise en oeuvre aux améliorations de la cybersécurité, aux contrôles de conformité et aux activités d'intégration des systèmes existants.

Possibilité de marché clé : expansion des écosystèmes de prêt numérique et de financement intégré

La croissance rapide des plates-formes de prêt numériques, des partenariats fintech et des solutions de financement intégrées crée des possibilités considérables pour les fournisseurs de logiciels de services de prêt avancés. Les consommateurs et les entreprises s'attendent de plus en plus à des expériences d'emprunts numériques sans faille soutenues par l'accès aux comptes en temps réel, des options de paiement automatisé et des interactions de services personnalisés, encourageant les prêteurs à investir dans les technologies de services de prochaine génération.

Les institutions financières adoptent de plus en plus des plateformes de services en nuage, par exemple pour soutenir les prêts personnels en ligne, acheter maintenant des programmes ultérieurs, des prêts hypothécaires et des produits de financement pour les petites entreprises. Les bailleurs de fonds intégrés intègrent également les capacités de service des prêts directement dans le commerce numérique et les écosystèmes bancaires afin de simplifier la gestion des emprunteurs et d'améliorer la rétention des clients. L'adoption croissante de cadres bancaires ouverts permet en outre aux plates-formes de services de fournir des informations mieux adaptées aux données et des services financiers personnalisés.

De plus, les progrès de l'intelligence artificielle, de l'analyse prédictive et des architectures basées sur l'API augmentent les possibilités sur les marchés de la banque numérique, de la fintech et des prêts alternatifs à l'échelle mondiale. Les initiatives de prêts numériques lancées dans toute l'Asie-Pacifique et en Amérique du Nord en 2025 ont fait état de réductions du cycle de traitement et d'entretien des prêts d'environ 30 à 50 % après la mise en œuvre de solutions intégrées de services de prêts en nuage.

Portée du marché des logiciels d'entretien des prêts

Le marché est segmenté en fonction du type et de l'application.

• Par type

Sur la base du type, le marché des logiciels de service de prêt est segmenté en Cloud Based, SaaS Based et On-Locations. En 2025, le segment Cloud Based détenait la plus grande part du marché, soit environ 46,9 %, en raison de l'augmentation des initiatives de transformation numérique dans les institutions financières et de la demande croissante de plateformes de services évolutives, sécurisées et accessibles à distance. Les solutions basées sur le cloud sont largement adoptées en raison de la baisse des coûts d'infrastructure, des capacités de déploiement plus rapides, des mises à jour automatiques des logiciels et de l'amélioration de la flexibilité opérationnelle pour les banques et les organismes de prêt gérant des portefeuilles de prêts importants.

Le segment SaaS Based devrait enregistrer la croissance la plus rapide à un TCAC de 14,2 % de 2026 à 2033, en raison de l'adoption croissante parmi les sociétés fintech, les prestataires de services hypothécaires et les prêteurs non bancaires à la recherche de modèles logiciels basés sur l'abonnement avec un investissement initial minimal. L'augmentation de la demande pour des capacités de service adaptées à l'IA, des analyses en temps réel et une gestion transparente de la conformité réglementaire accélère la croissance du segment.

• Par demande

Sur la base de l'application, le marché des logiciels de service de prêt est segmenté en banques, caisses de crédit, prêteurs hypothécaires et courtiers, et autres. En 2025, le segment des banques a représenté la plus grande part des revenus du marché, soit environ 42,7 %, en raison des volumes élevés d'origine des prêts, des besoins importants en services et de la modernisation continue de l'infrastructure bancaire. Les grandes banques commerciales et de détail continuent d'investir massivement dans les plateformes de services automatisés afin d'améliorer l'expérience client, de réduire les coûts opérationnels et de renforcer la conformité réglementaire dans divers portefeuilles de prêts.

Le segment des prêteurs hypothécaires et des courtiers devrait connaître la croissance la plus rapide à un TCAC de 13,8 % entre 2026 et 2033, en raison de l'augmentation de la numérisation des prêts hypothécaires, de la demande croissante pour le traitement automatisé des paiements et de l'adoption croissante de technologies de services en nuage. L'augmentation de l'activité de prêt résidentiel, conjuguée à l'attention croissante accordée à l'engagement des emprunteurs et à la gestion de la délinquance, favorise une forte croissance dans ce segment.

Marché des logiciels d'entretien des prêtsAnalyse régionale

Aperçu du marché des logiciels d'entretien des prêts en Amérique du Nord

L'Amérique du Nord a dominé le marché des logiciels de services de prêts avec la plus grande part de revenus de 38,92 % en 2025, appuyée par la présence d'un secteur des services financiers mature, l'adoption élevée de technologies bancaires numériques et l'augmentation des investissements dans l'infrastructure de prêt en nuage. Les institutions financières de la région modernisent activement les anciens systèmes de services afin d'améliorer l'efficacité opérationnelle, la conformité à la réglementation et la participation des emprunteurs. La demande croissante de solutions automatisées de gestion des prêts, d'information en temps réel et de services d'IA continue de renforcer la croissance du marché dans les banques, les prêteurs hypothécaires et les sociétés fintech.

Aperçu du marché des logiciels d'entretien des prêts américains

Le marché américain des logiciels de services de prêt a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par la numérisation rapide des opérations de prêt et l'adoption croissante de plateformes de services automatisés dans les secteurs bancaire et hypothécaire. Les institutions financières hiérarchisent de plus en plus les technologies qui simplifient le traitement des paiements, la gestion des collections, les rapports de conformité et les communications avec les clients. La présence croissante de prêteurs fintech, conjuguée à une forte demande de solutions de services numériques et de gestion de portefeuille axée sur l'analyse, continue d'appuyer l'expansion du marché partout au pays.

Perspectives du marché des logiciels d'entretien de prêts en Europe

Le marché européen des logiciels de service de prêt devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de l'évolution des exigences réglementaires, de l'adoption croissante de plateformes de prêt numériques et de la demande croissante d'efficacité opérationnelle au sein des institutions financières. Les prêteurs de toute la région investissent dans des technologies de service de pointe pour améliorer la transparence, automatiser les flux de travail de conformité et améliorer l'expérience des emprunteurs. L'expansion des initiatives bancaires ouvertes et la concentration croissante sur les services financiers numériques accélèrent encore l'adoption de logiciels sur les marchés européens.

Aperçu du marché des logiciels d'entretien de prêts au Royaume-Uni

Le marché des logiciels de services de prêts au Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la transformation numérique croissante des opérations bancaires et de la forte croissance des activités de prêt en ligne. Les institutions financières mettent activement en place des plates-formes de services automatisés pour améliorer la rétention des clients, renforcer la gestion des risques et se conformer à des normes réglementaires changeantes. L'écosystème fintech avancé du pays et la demande croissante de solutions de logiciels financiers basées sur le cloud devraient continuer à stimuler la croissance du marché.

Allemagne Logiciels d'entretien des prêts Aperçu du marché

Le marché allemand des logiciels de service de prêt devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'augmentation des investissements dans la modernisation de la technologie bancaire et la demande croissante de solutions efficaces de gestion de portefeuille de prêts. Les institutions financières allemandes adoptent des plates-formes de services de pointe pour améliorer les processus de conformité, réduire les coûts opérationnels et améliorer la sécurité des données. L'importance croissante accordée à la transformation numérique, conjuguée à une forte surveillance réglementaire et à l'automatisation accrue des services financiers, favorise l'expansion du marché.

Aperçu du marché des logiciels d'entretien des prêts en Asie-Pacifique

Le marché des logiciels de services de prêt en Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenu par une croissance rapide des prêts numériques, l'expansion des initiatives d'inclusion financière et l'adoption croissante de technologies bancaires basées sur le cloud. Des pays comme la Chine, l'Inde, le Japon et l'Australie connaissent une demande croissante de solutions de services automatisés, car les volumes de prêts continuent d'augmenter dans tous les secteurs de la consommation et du commerce. Les programmes de numérisation dirigés par le gouvernement et l'expansion des écosystèmes fintech contribuent davantage à la croissance du marché régional.

Aperçu du marché des logiciels d'entretien des prêts au Japon

Le marché japonais des logiciels de service de prêts devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de l'augmentation des investissements dans les technologies financières, de la demande croissante d'automatisation des processus et de la modernisation des systèmes bancaires traditionnels. Les prêteurs japonais adoptent des plateformes de service intelligentes pour améliorer le service à la clientèle, renforcer la gestion de la conformité et optimiser l'efficacité opérationnelle. L'intégration de l'intelligence artificielle et de l'analyse des données dans les processus de service des prêts appuie le développement du marché partout au pays.

China Loan Service Software Aperçu du marché

En 2025, le marché chinois des logiciels de services de prêt a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion rapide du secteur du financement numérique, à l'importance de l'écosystème de prêt et à l'adoption généralisée de solutions technologiques financières. Les banques chinoises, les sociétés fintech et les plateformes de prêt en ligne mettent de plus en plus en œuvre des logiciels de services de pointe pour gérer les portefeuilles de prêts en croissance, améliorer l'engagement des emprunteurs et améliorer les capacités de surveillance des risques. L'appui fort du gouvernement à la transformation numérique et à l'innovation continue dans le secteur des services financiers demeure un facteur clé de la croissance du marché en Chine.

Part du marché des logiciels d'entretien des prêts

L'industrie du logiciel de prêt est principalement dirigée par des entreprises bien établies, notamment :

• Solutions DownHome (États-Unis)

• LOGEMENT AUTOPAL, LLC (États-Unis)

• Nortridge Software, LLC. (États-Unis)

• Fiserv, Inc. (États-Unis)

• Q2 Software, Inc. (États-Unis)

• Logiciel Emphasys (États-Unis)

• Logiciel NBFC (Inde)

• Shaw Systems Associates, LLC (États-Unis)

• Simnang LLC (États-Unis)

• Graveco Software Inc. (Canada)

• Oracle Corporation (États-Unis)

• Sopra Banking Software (France)

• Altisource (Luxembourg)

• Nucleus Software Exports Ltd. (Inde)

• IBM (États-Unis)

• LOAN SERVICING SOFT INC. (États-Unis)

• PCFS Solutions (États-Unis)

Les derniers développements du marché des logiciels d'entretien des prêts

• En septembre 2025, Black Knight (États-Unis) a lancé une solution avancée de gestion de la conformité pour les opérations de service de prêts. Le projet visait à aider les prêteurs à répondre aux exigences réglementaires changeantes grâce à des capacités automatisées de surveillance et de déclaration. Cela a renforcé la transparence opérationnelle, réduit les risques de conformité et favorisé l'adoption de plates-formes numériques de services de prêt dans les institutions financières.

• En août 2025, la FIS (États-Unis) a amélioré sa plateforme de services de prêt en intégrant des capacités d'analyse prédictive alimentées par la machine learning. La mise à niveau a été conçue pour aider les prêteurs à améliorer l'évaluation des risques, l'analyse du comportement des emprunteurs et la gestion du rendement du portefeuille. L'initiative a accéléré l'adoption de technologies de service axées sur l'IA et amélioré l'efficacité de la prise de décisions dans toutes les opérations de prêt.

• En juillet 2025, Ellie Mae (États-Unis) a élargi son partenariat avec un important prêteur hypothécaire pour renforcer son écosystème d'hypothèques et de services numériques. La collaboration a porté sur la rationalisation des processus de traitement des prêts, l'amélioration de l'expérience des emprunteurs et l'amélioration de l'efficacité opérationnelle. Le développement a renforcé le virage de l'industrie vers des solutions de prêt et de service numériques de bout en bout.

• En mars 2024, Bain Capital Tech Opportunities a annoncé un investissement dans Finova et l'acquisition d'une entreprise logicielle complémentaire. L'initiative stratégique visait à étendre les offres de produits aux opérations d'origine, d'épargne et de service des prêts hypothécaires. La transaction a amélioré les capacités de la plate-forme et accru la pression concurrentielle sur le marché des logiciels financiers.

• En février 2024, Sagent (États-Unis) a introduit la plateforme de services hypothécaires Dara pour unifier les données de service et les interactions client tout au long du cycle de vie du prêt. La plate-forme a été conçue pour améliorer l'efficacité opérationnelle, améliorer l'engagement des propriétaires et simplifier les tâches de service. Le lancement a soutenu la demande croissante de technologies de service intégrées et axées sur les emprunteurs.

• En octobre 2023, Oracle Corporation (États-Unis) a élargi son portefeuille de technologies de services financiers basées sur le cloud en améliorant les capacités d'automatisation et d'analyse des établissements de crédit. Cette initiative visait à améliorer la gestion du portefeuille de prêts, la surveillance de la conformité et l'efficacité du service à la clientèle. L'initiative a accéléré les tendances en matière de transformation numérique et renforcé l'adoption du cloud dans l'ensemble du marché des logiciels de services de prêt.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

5.8 CARACTÉRISTIQUES DU LOGICIEL DE GESTION DE PRÊTS

6 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, EN OFFRANT

6.1 APERÇU

6.2 LOGICIEL

6.2.1 LOGICIEL DE PRÊT ET DE CRÉDIT

6.2.2 SYSTÈME D'ORIGINE DE PRÊT

6.2.3 LOGICIEL DE GESTION DE PRÊTS

6.2.4 AUTRES

6.3 SERVICES

6.3.1 SERVICES PROFESSIONNELS

6.3.1.1. CONSEIL

6.3.1.2. MISE EN ŒUVRE ET INTÉGRATION

6.3.1.3. SUPPORT ET MAINTENANCE

6.3.2 SERVICES GÉRÉS

7 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, PAR TAILLE D'ENTREPRISE

7.1 APERÇU

7.2 PETITES ET MOYENNES ENTREPRISES

7.3 GRANDE ENTREPRISE

8 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, PAR MODE DE DÉPLOIEMENT

8.1 APERÇU

8.2 NUAGE

8.3 SAAS

8.4 SUR LOCAL

9 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, PAR TYPE DE PRÊT

9.1 APERÇU

9.2 PRÊTS GARANTIS

9.2.1 PRÊTS GARANTIS, PAR TYPE

9.2.1.1. PRÊTS IMMOBILIERS

9.2.1.2. PRÊT SUR BIENS (LAP)

9.2.1.3. PRÊT CONTRE POLICES D'ASSURANCE

9.2.1.4. PRÊTS D'OR

9.2.1.5. PRÊT CONTRE FONDS COMMUNS DE PLACEMENT ET ACTIONS

9.2.1.6. PRÊT CONTRE DÉPÔTS FIXES

9.3 PRÊTS NON GARANTIS

9.3.1 PRÊTS NON GARANTIS, PAR TYPE

9.3.1.1. PRÊTS PERSONNELS

9.3.1.2. PRÊTS AUX ENTREPRISES À COURT TERME

9.3.1.3. PRÊTS AUTOMOBILES

9.3.1.4. PRÊTS ÉTUDIANTS

9.4 PRÊTS À VUE

9.5 PRÊTS SUBVENTIONNÉS

9.6 PRÊTS CONCESSIONNELS

9.7 AUTRES

10 MARCHÉS MONDIAUX DES LOGICIELS DE GESTION DE PRÊTS, PAR MODÈLE D'ACHAT

10.1 APERÇU

10.2 ABONNEMENT

10.2.1 ABONNEMENT MENSUEL

10.2.2 ABONNEMENT ANNUEL

10.3 LICENCE UNIQUE

10.4 GRATUIT

11 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 BANQUES

11.2.1 PAR TAILLE D'ENTREPRISE

11.2.1.1. PETITES ET MOYENNES ENTREPRISES

11.2.1.2. GRANDE ENTREPRISE

11.3 INSTITUTIONS FINANCIÈRES

11.3.1 PAR TAILLE D'ENTREPRISE

11.3.1.1. PETITES ET MOYENNES ENTREPRISES

11.3.1.2. GRANDE ENTREPRISE

11.4 COOPÉRATIVES DE CRÉDIT

11.4.1 PAR TAILLE D'ENTREPRISE

11.4.1.1. PETITES ET MOYENNES ENTREPRISES

11.4.1.2. GRANDE ENTREPRISE

11.5 PRÊTEURS HYPOTHÉCAIRES

11.5.1 PAR TAILLE D'ENTREPRISE

11.5.1.1. PETITES ET MOYENNES ENTREPRISES

11.5.1.2. GRANDE ENTREPRISE

11.6 COURTIERS

11.6.1 PAR TAILLE D'ENTREPRISE

11.6.1.1. PETITES ET MOYENNES ENTREPRISES

11.6.1.2. GRANDE ENTREPRISE

11.7 AUTRES

12 MARCHÉS MONDIAUX DES LOGICIELS DE GESTION DE PRÊTS, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 FRANCE

12.2.3 Royaume-Uni

12.2.4 ITALIE

12.2.5 ESPAGNE

12.2.6 RUSSIE

12.2.7 TURQUIE

12.2.8 BELGIQUE

12.2.9 PAYS-BAS

12.2.10 NORVÈGE

12.2.11 FINLAND

12.2.12 SUISSE

12.2.13 DANEMARK

12.2.14 SUÈDE

12.2.15 POLOGNE

12.2.16 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 AUSTRALIE

12.3.6 NOUVELLE-ZÉLANDE

12.3.7 SINGAPOUR

12.3.8 THAÏLANDE

12.3.9 MALAISIE

12.3.10 INDONÉSIE

12.3.11 PHILIPPINES

12.3.12 TAÏWAN

12.3.13 VIETNAM

12.3.14 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 Émirats arabes unis

12.5.5 OMAN

12.5.6 BAHREÏN

12.5.7 ISRAËL

12.5.8 KOWEÏT

12.5.9 QATAR

12.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

13 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES LOGICIELS DE GESTION DE PRÊTS, PROFIL DE L'ENTREPRISE

15.1 FINASTRA

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 FIS

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 LENDFOUNDRY

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 SALESFORCE, INC

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15,5 PRÊTPRO.

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTION RÉCENTE

15.6 CHETU INC.

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTION RÉCENTE

15.7 MARGILL / JURISMEDIA INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTION RÉCENTE

15.8 SAGENT M&C, LLC

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTION RÉCENTE

15.9 APPLIED BUSINESS SOFTWARE, INC

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTION RÉCENTE

15.1 BLACK KNIGHT TECHNOLOGIES, LLC.

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 ÉVOLUTION RÉCENTE

15.11 BRYT SOFTWARE LCC

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 ÉVOLUTION RÉCENTE

15.12 PRÊTEUR CLÉ EN MAIN

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTION RÉCENTE

15.13 FINANCEMENT

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTION RÉCENTE

15.14 NORTRIDGE SOFTWARE, LLC.

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTION RÉCENTE

15h15 HES FINTECH.

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTION RÉCENTE

15.16 ABLE PLATFORM INC.

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 ÉVOLUTION RÉCENTE

15.17 HYLAND SOFTWARE, INC

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.17.5 ÉVOLUTION RÉCENTE

15.18 NUCLEUS SOFTWARE EXPORTS LTD

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 ÉVOLUTION RÉCENTE

15.19 ARYZA LTD.

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.19.5 ÉVOLUTION RÉCENTE

15.2 LOAN SERVICE SOFT INC.

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.20.5 ÉVOLUTION RÉCENTE

15.21 GOLDPOINT SYSTEMS, INC.

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 ÉVOLUTION RÉCENTE

15.22 DHI COMPUTING SERVICE, INC. (FPS GOLD)

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PRÉSENCE GÉOGRAPHIQUE

15.22.4 PORTEFEUILLE DE PRODUITS

15.22.5 ÉVOLUTION RÉCENTE

15.23 SYSTÈMES DE PRÊT AUX ENTREPRISES INFINITY

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PRÉSENCE GÉOGRAPHIQUE

15.23.4 PORTEFEUILLE DE PRODUITS

15.23.5 ÉVOLUTION RÉCENTE

15.24 VERGENT

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PRÉSENCE GÉOGRAPHIQUE

15.24.4 PORTEFEUILLE DE PRODUITS

15.24.5 ÉVOLUTION RÉCENTE

15,25 MORTGAGEFLEX

15.25.1 INSTANTANÉ DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PRÉSENCE GÉOGRAPHIQUE

15.25.4 PORTEFEUILLE DE PRODUITS

15.25.5 ÉVOLUTION RÉCENTE

15.26 BIZ CORE

15.26.1 INSTANTANÉ DE L'ENTREPRISE

15.26.2 ANALYSE DES REVENUS

15.26.3 PRÉSENCE GÉOGRAPHIQUE

15.26.4 PORTEFEUILLE DE PRODUITS

15.26.5 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 CONCLUSION

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.