Global Medical Cyclotron Market

Taille du marché en milliards USD

TCAC :

%

USD

228.20 Million

USD

466.85 Million

2025

2033

USD

228.20 Million

USD

466.85 Million

2025

2033

| 2026 –2033 | |

| USD 228.20 Million | |

| USD 466.85 Million | |

| % | |

|

Segmentation du marché mondial des cyclotrons médicaux, par type (cyclotron à anneau et cyclotron à champ azimutal variable (AVF)), produit (cyclotron 10-12 MeV, cyclotron 16-18 MeV, cyclotron 19-24 MeV, cyclotron 24 MeV et plus), classification (cyclotron médical basse énergie et cyclotron médical haute énergie), application (diagnostic et traitement, recherche et développement, et autres), utilisateur final (hôpitaux, centres de diagnostic, fabricants de radio-isotopes commerciaux, instituts de recherche et établissements d'enseignement) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des cyclotrons médicaux

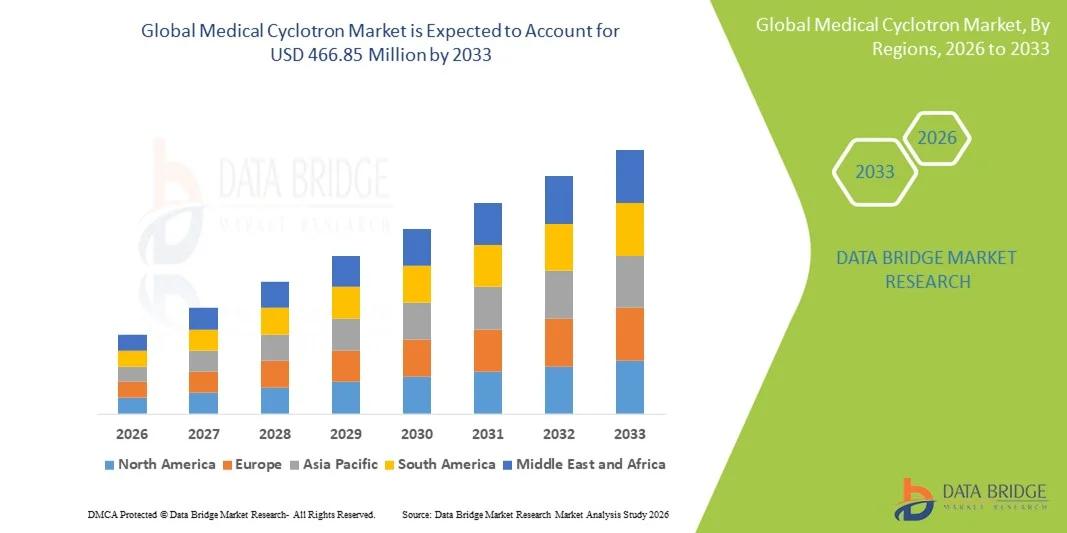

- Le marché mondial des cyclotrons médicaux était évalué à 228,20 millions de dollars américains en 2025 et devrait atteindre 466,85 millions de dollars américains d'ici 2033 , avec un TCAC de 9,36 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de radio-isotopes médicaux utilisés en imagerie TEP et TEMP, ainsi que par l'augmentation des investissements dans les infrastructures de médecine nucléaire et les diagnostics en oncologie dans les hôpitaux et les centres de diagnostic.

- De plus, la prévalence croissante des cancers et des troubles neurologiques, conjuguée aux progrès technologiques réalisés dans le domaine des cyclotrons compacts et à haute énergie, positionne les cyclotrons médicaux comme un élément essentiel de l'imagerie diagnostique moderne. Ces facteurs convergents accélèrent l'adoption de cette technologie, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des cyclotrons médicaux

- Les cyclotrons médicaux, utilisés pour la production de radio-isotopes à courte durée de vie essentiels à l'imagerie TEP et TEMP, sont des éléments de plus en plus vitaux de l'infrastructure moderne de médecine nucléaire dans les hôpitaux, les centres d'imagerie diagnostique et les instituts de recherche en raison de leur rôle dans la détection précoce des maladies et les diagnostics de précision.

- La demande croissante de cyclotrons médicaux est principalement alimentée par l'augmentation de la prévalence mondiale du cancer et des troubles neurologiques, l'adoption croissante des procédures d'imagerie TEP et les investissements croissants dans les technologies de diagnostic avancées.

- L'Amérique du Nord a dominé le marché des cyclotrons médicaux avec la plus grande part de revenus (38,9 %) en 2025, grâce à un système de santé bien établi, une forte adoption de la médecine nucléaire et une présence importante de fabricants de cyclotrons. Les États-Unis ont notamment enregistré d'importantes installations dans les centres médicaux universitaires et les hôpitaux spécialisés en oncologie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des cyclotrons médicaux au cours de la période de prévision, en raison du développement des infrastructures de santé, de l'augmentation de l'incidence du cancer et du soutien croissant des gouvernements à la médecine nucléaire et à la production de produits radiopharmaceutiques.

- Le segment des cyclotrons médicaux à basse énergie a dominé le marché des cyclotrons médicaux avec une part de marché de 45,6 % en 2025, grâce à son utilisation répandue dans la production d'isotopes PET couramment utilisés, tels que le fluor-18, et à son adéquation aux installations hospitalières.

Portée du rapport et segmentation du marché des cyclotrons médicaux

|

Attributs |

Cyclotron médical : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des cyclotrons médicaux

Évolution vers des systèmes de cyclotron compacts et hospitaliers

- Une tendance importante et croissante sur le marché mondial des cyclotrons médicaux est l'évolution vers des systèmes de cyclotrons compacts, auto-blindés et installés en milieu hospitalier, conçus pour permettre la production sur site de radio-isotopes médicaux pour l'imagerie TEP et TEMP, améliorant ainsi la fiabilité de l'approvisionnement et l'efficacité clinique.

- Par exemple, des entreprises comme IBA Radiopharma Solutions et GE HealthCare ont développé des modèles de cyclotrons compacts spécialement adaptés à une installation au sein des hôpitaux et des centres de diagnostic, réduisant ainsi la dépendance vis-à-vis des fournisseurs centralisés de radio-isotopes.

- Les progrès technologiques dans la conception des cyclotrons permettent d'accroître le rendement de production, d'améliorer l'automatisation et de réduire la complexité opérationnelle, rendant ainsi les cyclotrons plus accessibles aux établissements de santé de taille moyenne. Par exemple, les systèmes les plus récents offrent une manipulation automatisée des cibles et des modules de contrôle qualité intégrés pour rationaliser la production d'isotopes.

- L'intégration des cyclotrons aux flux de production de produits radiopharmaceutiques permet de réduire les délais de production des isotopes à courte demi-vie tels que le fluor-18, ce qui est essentiel pour des procédures d'imagerie diagnostique réalisées en temps opportun.

- Cette tendance à une production localisée et efficace de radio-isotopes redéfinit les modèles opérationnels en médecine nucléaire. Par conséquent, des entreprises comme Siemens Healthineers se concentrent sur des solutions de cyclotrons modulaires permettant une production de radiopharmaceutiques évolutive.

- Les progrès réalisés en matière de surveillance numérique et de diagnostic à distance permettent une maintenance prédictive des systèmes de cyclotron, améliorant ainsi leur disponibilité et réduisant les interruptions de service imprévues en milieu clinique.

- La demande de cyclotrons compacts pour les hôpitaux croît rapidement sur les marchés de la santé développés et émergents, les prestataires privilégiant l'autonomie opérationnelle, la maîtrise des coûts et la disponibilité fiable des isotopes.

Dynamique du marché des cyclotrons médicaux

Conducteur

Demande croissante d'imagerie TEP et de diagnostics en oncologie

- L'augmentation du fardeau mondial du cancer et des troubles neurologiques, associée à l'adoption croissante de l'imagerie TEP pour un diagnostic précoce et précis, est un facteur majeur de la demande croissante de cyclotrons médicaux.

- Par exemple, en mars 2025, plusieurs centres médicaux universitaires américains ont annoncé des investissements dans des installations de cyclotron sur site afin de soutenir l'augmentation du volume d'examens TEP et les programmes de recherche avancée en oncologie.

- Alors que les professionnels de la santé privilégient la médecine de précision et le dépistage précoce des maladies, les cyclotrons permettent un approvisionnement constant en radio-isotopes essentiels à l'imagerie moléculaire à haute résolution.

- De plus, l'augmentation des investissements dans les infrastructures de médecine nucléaire et les politiques de remboursement favorables sur les marchés développés encouragent les hôpitaux et les centres de diagnostic à installer des systèmes de cyclotron.

- L'augmentation des financements publics et privés alloués aux programmes de dépistage du cancer accroît le volume d'examens TEP, stimulant indirectement la demande en matière de production interne fiable de radio-isotopes.

- Le développement de la recherche clinique en neurologie et en cardiologie soutient également l'installation de cyclotrons afin de garantir un accès continu aux isotopes diagnostiques spécialisés.

- L'utilisation croissante de l'imagerie TEP en cardiologie, en neurologie et en oncologie, ainsi que l'élargissement des indications cliniques, continuent de stimuler une croissance soutenue du marché des cyclotrons médicaux.

Retenue/Défi

Investissements en capital élevés et complexité réglementaire

- Le coût initial élevé associé à l'installation d'un cyclotron médical, notamment le blindage, la construction des installations et l'infrastructure de radioprotection, demeure un obstacle majeur à son adoption généralisée.

- Par exemple, les exigences strictes en matière d'approbations réglementaires et d'autorisations pour la manipulation de matières radioactives peuvent retarder le déploiement des cyclotrons, notamment sur les marchés émergents où la réglementation nucléaire est en évolution.

- Le respect des normes de radioprotection, les inspections régulières et les exigences en matière de personnel qualifié augmentent la complexité opérationnelle et le coût pour les prestataires de soins de santé.

- De plus, le besoin en personnel spécialisé, comme des radiochimistes et des ingénieurs en cyclotron, limite son adoption dans les régions confrontées à une pénurie de main-d'œuvre.

- L'absence de cadres réglementaires normalisés entre les pays complique les stratégies de déploiement multinationales des fabricants de cyclotrons

- Les longs délais d'installation, notamment la construction des locaux et la validation du blindage contre les radiations, peuvent retarder le retour sur investissement et dissuader les petits établissements de santé d'adopter cette approche.

- Surmonter ces défis grâce à l'harmonisation réglementaire, aux initiatives de formation de la main-d'œuvre et à la conception de cyclotrons optimisés en termes de coûts sera essentiel pour accroître la pénétration du marché et assurer une croissance à long terme.

Portée du marché des cyclotrons médicaux

Le marché est segmenté en fonction du type, du produit, de la classification, de l'application et de l'utilisateur final.

- Par type

Le marché des cyclotrons médicaux est segmenté, selon leur type, en cyclotrons annulaires et cyclotrons à champ azimutal variable (AVF). En 2025, le segment des cyclotrons AVF dominait le marché, générant la plus grande part de revenus grâce à sa fiabilité clinique éprouvée et à son déploiement généralisé pour la production de radio-isotopes médicaux. Les cyclotrons AVF sont largement utilisés pour la production d'isotopes PET couramment requis, en raison de la stabilité de leur faisceau et de leur rentabilité. Leur fiabilité reconnue, leur moindre complexité technique et leur compatibilité avec les infrastructures de médecine nucléaire existantes favorisent leur adoption à grande échelle par les hôpitaux et les producteurs d'isotopes. De plus, la disponibilité de personnel qualifié maîtrisant les systèmes AVF renforce leur position dominante. Ce segment bénéficie d'un service après-vente performant et d'une reconnaissance réglementaire établie. L'ensemble de ces facteurs explique sa position de leader sur le marché.

Le segment des cyclotrons à anneau devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux progrès réalisés en matière de conception compacte et de capacité accrue de courant de faisceau. Les cyclotrons à anneau offrent une efficacité énergétique améliorée, une stabilité de faisceau renforcée et un encombrement réduit, ce qui les rend particulièrement adaptés aux installations hospitalières. La demande croissante de production décentralisée d'isotopes accélère l'adoption des systèmes de cyclotrons à anneau. Leur capacité à prendre en charge des volumes de production plus élevés et de nouveaux isotopes répond aux besoins des applications théranostiques émergentes. Les investissements continus des fabricants en R&D améliorent les performances et l'automatisation des systèmes. De ce fait, les cyclotrons à anneau s'imposent rapidement dans les centres de médecine nucléaire modernes.

- Sous-produit

Le marché est segmenté, selon le type de produit, en cyclotrons de 10 à 12 MeV, de 16 à 18 MeV, de 19 à 24 MeV et de 24 MeV et plus. Le segment des cyclotrons de 16 à 18 MeV dominait le marché en 2025 grâce à un équilibre optimal entre capacité de production et facilité d'installation. Ces systèmes sont largement utilisés pour la production de fluor-18, l'isotope le plus couramment utilisé en TEP. Leur adéquation aux environnements hospitaliers et leurs exigences de blindage relativement faibles favorisent leur large adoption. Ce segment bénéficie d'une demande soutenue, alimentée par les procédures d'imagerie TEP de routine. De plus, la compatibilité avec les modules de radiochimie automatisés améliore l'efficacité des flux de travail. L'ensemble de ces facteurs positionne les cyclotrons de 16 à 18 MeV comme la norme du secteur.

Le segment des cyclotrons de 19 à 24 MeV devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet d'une demande croissante de production de radio-isotopes diversifiée et à haut rendement. Ces cyclotrons permettent la production d'une gamme plus étendue d'isotopes utilisés à la fois en diagnostic et dans les nouvelles applications thérapeutiques. L'intérêt croissant pour la théranostique et le développement d'isotopes à des fins de recherche accélère leur adoption. Une énergie de faisceau plus élevée favorise une meilleure capacité de production pour les fabricants de radio-isotopes. Les investissements dans l'imagerie et le traitement en oncologie renforcent encore la demande. Avec l'expansion des applications cliniques avancées, ce segment devrait connaître une croissance rapide.

- Par classification

Le marché est segmenté, selon la classification, en cyclotrons médicaux basse énergie et cyclotrons médicaux haute énergie. Le segment des cyclotrons médicaux basse énergie représentait la plus grande part de marché (45,6 %) en 2025, grâce à leur utilisation répandue dans les hôpitaux et les centres de diagnostic. Ces systèmes sont principalement utilisés pour la production de routine d'isotopes pour la tomographie par émission de positons (TEP), notamment le fluor-18. Leur adoption est favorisée par un investissement initial plus faible, des besoins de blindage réduits et une conformité réglementaire simplifiée. Leur format compact les rend adaptés aux établissements de santé urbains où l'espace est limité. Ce segment bénéficie de volumes d'examens TEP stables à l'échelle mondiale. Par conséquent, les cyclotrons basse énergie restent les systèmes les plus fréquemment installés.

Le segment des cyclotrons médicaux à haute énergie devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'expansion de leurs applications dans la recherche et la production d'isotopes thérapeutiques. Les cyclotrons à haute énergie permettent la production d'isotopes non conventionnels et à durée de vie plus longue, utilisés dans les diagnostics avancés et les thérapies ciblées. L'intérêt croissant pour la médecine personnalisée et la radiothéranostique stimule la demande. Les instituts de recherche et les fabricants d'isotopes commerciaux sont parmi les principaux utilisateurs de ces systèmes. Les progrès technologiques améliorent l'efficacité opérationnelle et la sécurité. L'ensemble de ces tendances contribue à la croissance rapide du segment des cyclotrons à haute énergie.

- Sur demande

En fonction de l'application, le marché est segmenté en diagnostic et traitement, recherche et développement, et autres. Le segment du diagnostic et du traitement a dominé le marché en 2025, porté par l'utilisation intensive de l'imagerie TEP en oncologie, cardiologie et neurologie. Les cyclotrons jouent un rôle crucial dans la production des isotopes à courte demi-vie nécessaires aux procédures diagnostiques de routine. La prévalence croissante du cancer à l'échelle mondiale continue de soutenir une forte demande en examens TEP. Les hôpitaux privilégient les applications diagnostiques en raison de leurs bénéfices cliniques immédiats. Des politiques de remboursement favorables dans les pays développés soutiennent également ce segment. Par conséquent, les applications diagnostiques et thérapeutiques représentent la part la plus importante de l'utilisation des cyclotrons.

Le segment Recherche et Développement devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche en médecine nucléaire. Les établissements universitaires et les entreprises pharmaceutiques développent leurs recherches sur de nouveaux isotopes et radiopharmaceutiques. Les cyclotrons sont indispensables à la production d'isotopes expérimentaux et au soutien des essais cliniques. Les financements publics et les partenariats public-privé accélèrent les activités de recherche. Les applications émergentes en neurologie et en immuno-oncologie renforcent encore les perspectives de croissance. La R&D est ainsi le segment d'application qui connaît la croissance la plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, fabricants commerciaux de radio-isotopes et instituts de recherche et d'enseignement. Le segment des hôpitaux a dominé le marché en 2025 grâce à l'installation croissante de cyclotrons sur site, garantissant un approvisionnement continu en isotopes. Les hôpitaux privilégient les cyclotrons pour réduire leur dépendance aux fournisseurs externes et minimiser les délais logistiques. L'augmentation du nombre de patients nécessitant une imagerie TEP renforce la demande hospitalière. L'intégration des cyclotrons aux services de radiopharmacie internes améliore l'efficacité. Les grands groupes hospitaliers investissent de plus en plus dans les infrastructures de médecine nucléaire. L'ensemble de ces facteurs explique la position dominante des hôpitaux.

Le segment des fabricants de radio-isotopes commerciaux devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la demande mondiale croissante d'isotopes médicaux. Ces acteurs investissent dans des cyclotrons à haute capacité pour soutenir la distribution régionale et internationale. Le développement des centres d'imagerie diagnostique et l'émergence d'applications thérapeutiques stimulent la consommation d'isotopes. Les fabricants commerciaux bénéficient d'économies d'échelle et des progrès technologiques. L'expansion sur les marchés émergents accélère encore cette croissance. Face à la diversification de la demande d'isotopes, ce segment est promis à une expansion rapide.

Analyse régionale du marché des cyclotrons médicaux

- L'Amérique du Nord a dominé le marché des cyclotrons médicaux avec la plus grande part de revenus (38,9 %) en 2025, grâce à un système de santé bien établi, une forte adoption de la médecine nucléaire et une présence importante de fabricants de cyclotrons. Les États-Unis ont notamment enregistré d'importantes installations dans les centres médicaux universitaires et les hôpitaux spécialisés en oncologie.

- Les prestataires de soins de santé de la région accordent une grande importance à la fiabilité de la production de radio-isotopes sur site, à la technologie avancée des cyclotrons et à l'intégration transparente avec les flux de travail de fabrication et d'imagerie des produits radiopharmaceutiques.

- Cette adoption généralisée est également favorisée par des cadres de remboursement avantageux, une forte présence des principaux fabricants de cyclotrons et un financement important des programmes de recherche sur le cancer et de médecine nucléaire, faisant des cyclotrons médicaux un élément essentiel des installations modernes de diagnostic et de recherche.

Analyse du marché américain des cyclotrons médicaux

Le marché américain des cyclotrons médicaux a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce au volume élevé d'examens d'imagerie TEP et aux importants investissements dans les infrastructures d'oncologie et de médecine nucléaire. Les établissements de santé privilégient de plus en plus une production fiable de radio-isotopes sur site afin de répondre à la demande croissante en matière de diagnostic. L'intérêt croissant pour la médecine de précision, conjugué à la présence de fabricants de cyclotrons et de sociétés radiopharmaceutiques de premier plan, stimule davantage la croissance du marché. Par ailleurs, des politiques de remboursement favorables et un financement soutenu de la recherche sur le cancer contribuent significativement à l'expansion du marché des cyclotrons médicaux aux États-Unis.

Analyse du marché européen des cyclotrons médicaux

Le marché européen des cyclotrons médicaux devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence du cancer et de l'adoption croissante de l'imagerie TEP dans les systèmes de santé publique. L'accent mis par la réglementation sur le diagnostic précoce et la médecine préventive favorise l'installation de cyclotrons. Les pays européens observent une demande croissante de production locale de radio-isotopes afin de réduire leur dépendance aux importations. La région connaît une croissance notable dans les hôpitaux, les centres de diagnostic et les instituts de recherche, soutenue par des investissements continus dans la modernisation de la médecine nucléaire.

Analyse du marché britannique des cyclotrons médicaux

Le marché britannique des cyclotrons médicaux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par le développement des capacités d'imagerie TEP au sein du Service national de santé (NHS). L'intérêt croissant porté au dépistage précoce du cancer et à l'imagerie moléculaire favorise l'adoption des cyclotrons. Par ailleurs, les investissements publics dans la recherche sur les produits radiopharmaceutiques et les essais cliniques stimulent la demande. Enfin, la solide base de recherche universitaire du Royaume-Uni et les collaborations entre hôpitaux et universités continuent de soutenir une croissance soutenue du marché.

Analyse du marché allemand des cyclotrons médicaux

Le marché allemand des cyclotrons médicaux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures de santé de pointe et un fort accent mis sur l'innovation technologique médicale. Le leadership de l'Allemagne en imagerie diagnostique et en médecine nucléaire soutient une demande soutenue en cyclotrons. Les hôpitaux et les instituts de recherche investissent de plus en plus dans les cyclotrons afin de garantir un approvisionnement stable en isotopes. L'importance accordée par le pays au respect des réglementations, à la sécurité et à l'efficacité technologique favorise l'adoption de systèmes de cyclotrons de pointe.

Aperçu du marché des cyclotrons médicaux en Asie-Pacifique

Le marché des cyclotrons médicaux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par le développement des infrastructures de santé, la hausse de la prévalence du cancer et l'accès accru à l'imagerie diagnostique avancée. Des pays comme la Chine, le Japon et l'Inde enregistrent une forte augmentation du nombre d'installations de scanners TEP. Les initiatives gouvernementales visant à renforcer les capacités en médecine nucléaire accélèrent le déploiement des cyclotrons. Par ailleurs, le développement des capacités de production locales améliore l'accessibilité et le coût abordable de ces dispositifs dans toute la région.

Analyse du marché japonais des cyclotrons médicaux

Le marché japonais des cyclotrons médicaux est en plein essor grâce à un système de santé performant, à une forte adoption des technologies d'imagerie diagnostique et à une priorité accordée au dépistage précoce des maladies. Le Japon accorde une importance capitale à la disponibilité fiable des radio-isotopes, ce qui favorise l'utilisation généralisée des cyclotrons. L'intégration de ces derniers aux services de radiopharmacie hospitaliers se développe. Par ailleurs, le vieillissement de la population japonaise stimule la demande en solutions de diagnostic avancées, contribuant ainsi à la croissance du marché.

Analyse du marché indien des cyclotrons médicaux

Le marché indien des cyclotrons médicaux a représenté une part importante des revenus de la région Asie-Pacifique en 2025, grâce au développement des infrastructures d'oncologie et à la demande croissante d'imagerie TEP. L'urbanisation rapide et l'augmentation des investissements dans le secteur de la santé favorisent l'adoption des cyclotrons dans les grands hôpitaux. L'accent mis par l'Inde sur le renforcement de sa production nationale de produits radiopharmaceutiques réduit sa dépendance aux isotopes importés. Les initiatives gouvernementales visant à promouvoir l'accès aux soins contre le cancer, ainsi que la participation croissante du secteur privé, sont des facteurs clés de la croissance du marché en Inde.

Part de marché des cyclotrons médicaux

L'industrie des cyclotrons médicaux est principalement dominée par des entreprises bien établies, notamment :

- IBA Mondial (Belgique)

- Advanced Cyclotron Systems, Inc. (Canada)

- Best Theratronics Ltd. (Canada)

- IONETIX Corporation (États-Unis)

- GE HealthCare (États-Unis)

- Sumitomo Heavy Industries, Ltd. (Japon)

- Siemens Healthineers AG (Allemagne)

- TRIUMF (Canada)

- TeamBest Cyclotron Systems (États-Unis)

- PMB‑Alcen (France)

- Acsion Industries (États-Unis)

- Zhengzhou Hanbang Technology Co., Ltd. (Chine)

- Shinva Medical Instrument Co., Ltd. (Chine)

- Elekta AB (Suède)

- Hitachi, Ltd. (Japon)

- Pro Tom International (États-Unis)

- Mevion Medical Systems (États-Unis)

- Solutions médicales mondiales (États-Unis)

- Nueclear Healthcare Limited (Inde)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

Quels sont les développements récents sur le marché mondial des cyclotrons médicaux ?

- En décembre 2025, GE HealthCare a annoncé l'installation du premier cyclotron MINItrace Magni au monde à l'Université de Szeged, en Hongrie. Cette installation représente une avancée majeure pour la technologie des cyclotrons compacts et la production locale de produits radiopharmaceutiques destinés à soutenir la théranostique et l'imagerie TEP.

- En décembre 2024, l'Institut des radioéléments (IRE) a annoncé l'arrivée d'un cyclotron IBA de 30 MeV sur son site de Fleurus afin de renforcer ses capacités de production et son autonomie en germanium-68 (Ge-68) pour la fabrication de traceurs PET, marquant ainsi une expansion stratégique de son infrastructure de chaîne d'approvisionnement en produits radiopharmaceutiques.

- En juin 2024, IRE ELiT et Grand Pharmaceutical Co. Ltd. ont signé un partenariat pour la distribution de générateurs Galli Eo (Gallium-68) en Chine, élargissant ainsi l'accès aux isotopes PET sur l'un des marchés radiopharmaceutiques à la croissance la plus rapide au monde.

- En mars 2023, l'Institut des radioéléments a achevé sa conversion à une production à 100 % d'uranium faiblement enrichi (UFE) pour des radio-isotopes clés, notamment le Mo-99 et l'I-131, renforçant ainsi la sécurité et s'alignant sur les objectifs de non-prolifération dans l'ensemble des chaînes d'approvisionnement de la médecine nucléaire.

- En mars 2023, le centre de recherche nucléaire SCK CEN et l'IRE ont lancé la construction de l'installation RECUMO, destinée à convertir les résidus radioactifs en uranium faiblement enrichi et à purifier les matériaux. Cette étape clé en matière d'infrastructures de R&D est essentielle pour soutenir la future production d'isotopes à grande échelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.