Global Non Peptide Drugs Of Angiotensin Ii Receptor Antagonist Market

Taille du marché en milliards USD

TCAC :

%

USD

211.19 Billion

USD

423.91 Billion

2024

2032

USD

211.19 Billion

USD

423.91 Billion

2024

2032

| 2025 –2032 | |

| USD 211.19 Billion | |

| USD 423.91 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II, par type (afatinib, trastuzumab, olmésartan médoxomil, valsartan, irbésartan, telmisartan, losartan, éprosartan, candésartan cilexétil et allisartan isoproxil), application (carcinome épidermoïde du CPNPC, adénocarcinome du CPNPC, carcinome à grandes cellules du CPNPC, hypertrophie ventriculaire gauche, insuffisance cardiaque congestive, athérosclérose, hypertension artérielle, etc.), posologie (comprimés et autres), voie d'administration (orale et autre), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

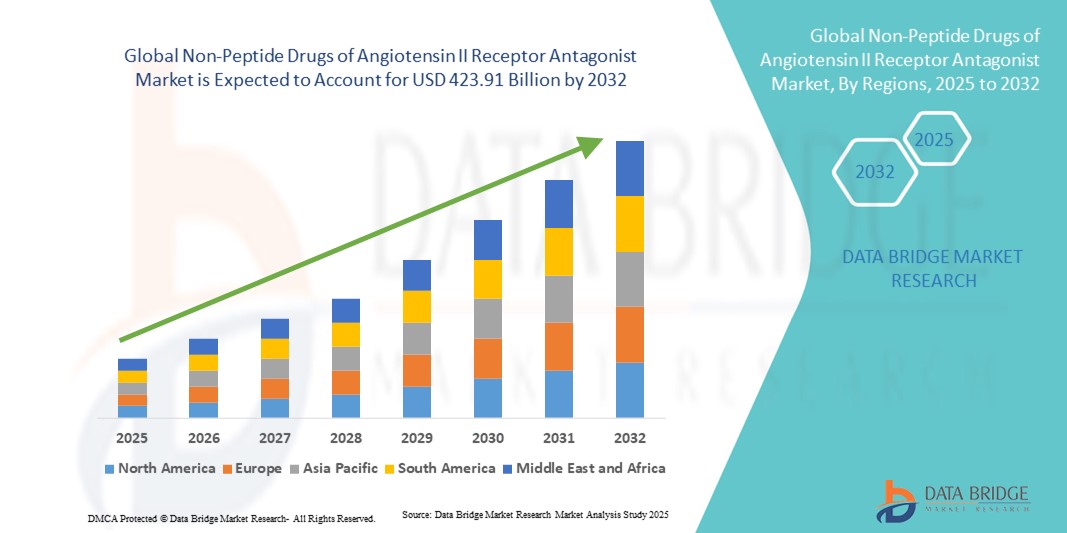

- La taille du marché mondial des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II était évaluée à 211,19 milliards USD en 2024 et devrait atteindre 423,91 milliards USD d'ici 2032 , à un TCAC de 9,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le fardeau croissant de l'hypertension, de l'insuffisance cardiaque et de l'insuffisance rénale chronique , associé à la préférence croissante des médecins pour les bloqueurs des récepteurs de l'angiotensine (ARA) en raison de leur efficacité, de leur profil de sécurité favorable et de leur incidence plus faible d'effets secondaires par rapport aux autres classes d'antihypertenseurs.

- De plus, la disponibilité croissante des génériques, la demande croissante des patients pour des traitements oraux à long terme, économiques et pratiques, et les initiatives gouvernementales de soutien à la prise en charge des maladies cardiovasculaires positionnent les ARA non peptidiques comme une option thérapeutique essentielle dans le monde entier. Ces facteurs convergents accélèrent l'adoption de ces médicaments, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

- Les médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II (ARA), largement prescrits pour la prise en charge de l'hypertension, de l'insuffisance cardiaque et de la maladie rénale chronique, sont des éléments de plus en plus essentiels des soins cardiovasculaires en raison de leur efficacité prouvée, de leur tolérance et de leur capacité à réduire le risque d'accident vasculaire cérébral et d'autres événements cardiovasculaires.

- La demande croissante d'ARA est principalement alimentée par la prévalence mondiale croissante de l'hypertension, l'augmentation de la population gériatrique et la préférence des médecins pour les thérapies présentant des profils d'effets secondaires favorables par rapport aux inhibiteurs de l'ECA, ce qui entraîne une adoption constante sur les marchés de la santé développés et émergents.

- L'Amérique du Nord a dominé le marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une prévalence élevée de la maladie, une infrastructure de soins de santé avancée et la forte présence des principaux fabricants pharmaceutiques, les États-Unis connaissant une adoption robuste grâce à une disponibilité générique généralisée et une utilisation conforme aux directives.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II au cours de la période de prévision en raison de l'urbanisation croissante, des changements de mode de vie, de l'augmentation des revenus disponibles et de l'élargissement de l'accès aux traitements cardiovasculaires dans des pays comme la Chine et l'Inde.

- Le segment du losartan a dominé le marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II avec une part de 37 % en 2024, soutenu par son introduction précoce, sa pénétration générique généralisée et sa large acceptation clinique comme traitement de première intention pour la gestion de l'hypertension.

Portée du rapport et segmentation du marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

|

Attributs |

Médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

Tendance croissante vers les thérapies combinées et les génériques

- Une tendance significative et croissante sur le marché mondial des ARA non peptidiques est l'adoption croissante des associations thérapeutiques à dose fixe (CDF) associant les ARA à d'autres antihypertenseurs tels que les diurétiques ou les inhibiteurs calciques. Cette approche améliore l'efficacité du traitement et l'observance thérapeutique, en particulier chez les patients souffrant d'hypertension résistante ou multifactorielle.

- Par exemple, les associations médicamenteuses à dose fixe (ADF) à base de telmisartan sont largement utilisées en Europe et en Asie, offrant un meilleur contrôle de la pression artérielle par rapport à la monothérapie. De même, les associations valsartan-amlodipine sont devenues la norme dans plusieurs recommandations thérapeutiques, soulignant l'évolution croissante vers les bithérapies et les trithérapies.

- La vague des génériques est une autre tendance majeure qui remodèle le marché. La large disponibilité d'ARA à bas coût, tels que le losartan, le valsartan et le candésartan, permet un accès plus large aux patients, tant sur les marchés développés que sur les marchés en développement. Les entreprises privilégient de plus en plus les stratégies de gestion du cycle de vie, notamment les formulations à libération prolongée et les génériques de marque, afin de maintenir leur position concurrentielle.

- Cette tendance aux thérapies combinées et aux génériques rentables transforme les stratégies de traitement des maladies cardiovasculaires, améliorant l'accessibilité tout en préservant l'efficacité. Par conséquent, des fabricants comme Novartis et Teva investissent activement dans des formulations d'ARA de nouvelle génération et des gammes de génériques abordables pour répondre à l'évolution des besoins en soins de santé.

- La demande de thérapies à base d'ARB abordables, conviviales pour les patients et hautement efficaces augmente rapidement dans le monde entier, alors que les systèmes de santé cherchent à réduire le fardeau de l'hypertension et des maladies cardiovasculaires grâce à l'innovation et à la maîtrise des coûts.

Dynamique du marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

Conducteur

Le fardeau croissant de l'hypertension et des maladies cardiovasculaires

- La prévalence croissante de l’hypertension, de l’insuffisance cardiaque et des maladies rénales chroniques à l’échelle mondiale est un facteur important de la demande d’ARA, car ces affections restent parmi les principales causes de morbidité et de mortalité dans le monde.

- Par exemple, en mars 2024, l'Organisation mondiale de la santé a souligné que plus de 1,2 milliard d'adultes dans le monde sont touchés par l'hypertension, et que seulement un sur cinq environ la maîtrise, ce qui souligne le besoin urgent de thérapies efficaces et bien tolérées telles que les ARA.

- Les ARA sont de plus en plus préférés par les médecins en raison de leur forte efficacité, de leur incidence plus faible de toux et d'œdème de Quincke par rapport aux inhibiteurs de l'ECA et de leur rôle avéré dans la réduction des événements cardiovasculaires, ce qui conduit à des schémas de prescription cohérents.

- De plus, la disponibilité de génériques abordables et les initiatives gouvernementales de soutien visant à réduire le fardeau des maladies cardiovasculaires accélèrent l'adoption des ARA II dans les marchés développés et émergents. L'adoption croissante de recommandations fondées sur des données probantes recommandant les ARA II en traitement de première intention chez certains groupes de patients renforce leur importance clinique.

- La commodité d'une administration orale quotidienne unique et les niveaux élevés d'adhésion des patients renforcent encore le rôle des ARA dans la gestion de l'hypertension et des maladies cardiovasculaires à long terme, ce qui en fait une thérapie fondamentale dans les soins cardiovasculaires mondiaux.

Retenue/Défi

Expiration des brevets, concurrence des génériques et pressions réglementaires

- La large disponibilité des ARA génériques après l'expiration des brevets a considérablement réduit les marges bénéficiaires des produits de marque, ce qui représente un défi majeur pour les multinationales pharmaceutiques. Cette situation a intensifié la concurrence par les prix, en particulier sur les marchés où les politiques de maîtrise des coûts sont strictes.

- Par exemple, la perte de l'exclusivité commerciale du valsartan et du losartan a entraîné une forte concurrence des génériques, réduisant les revenus des laboratoires princeps comme Novartis et Merck. De plus, les rappels de sécurité liés à des impuretés (par exemple, la contamination par les nitrosamines de certains génériques du valsartan ces dernières années) ont accru la surveillance réglementaire, créant de nouveaux défis pour les fabricants.

- Répondre à ces préoccupations nécessite un contrôle qualité rigoureux, une surveillance continue des chaînes d'approvisionnement et le respect des normes réglementaires mondiales en constante évolution pour maintenir la confiance des consommateurs et des médecins.

- Une autre contrainte est la saturation relativement élevée de la classe ARA par rapport aux nouveaux agents antihypertenseurs et produits biologiques, ce qui peut limiter la différenciation axée sur l'innovation sur le marché.

- Surmonter ces défis en investissant dans des combinaisons à dose fixe, des formulations de nouvelle génération et des modèles de tarification stratégiques sera essentiel pour une croissance soutenue du marché mondial des ARA.

Marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

Le marché est segmenté en fonction du type, de l'application, du dosage, de la voie d'administration et du canal de distribution,

- Par type

Sur la base de leur type, le marché des antagonistes des récepteurs de l'angiotensine II (ARA II) est segmenté en deux catégories : afatinib, trastuzumab, olmésartan médoxomil, valsartan, irbésartan, telmisartan, losartan, éprosartan, candésartan cilexétil et allisartan isoproxil. Le losartan a dominé le marché en 2024, avec une part de chiffre d'affaires de 37 %, grâce à son introduction en premier et à son acceptation généralisée comme traitement standard de l'hypertension. Ses nombreuses preuves cliniques, son profil de sécurité éprouvé et sa disponibilité générique dans de nombreuses zones géographiques ont consolidé son leadership sur ce marché. Son accessibilité financière et sa large inclusion dans les recommandations thérapeutiques de l'hypertension font du losartan l'ARA privilégié, tant en médecine générale qu'en milieu hospitalier. Les médecins comptent également sur sa polyvalence, car il est utilisé non seulement dans l'hypertension, mais aussi dans l'insuffisance cardiaque et la néphropathie diabétique. La forte pénétration du marché du Losartan générique continue de favoriser un accès constant des patients, ce qui en fait la pierre angulaire de cette classe thérapeutique.

L'olmésartan devrait enregistrer le TCAC le plus rapide au cours de la période de prévision grâce à sa puissante action antihypertensive et à son contrôle durable de la pression artérielle. Ce médicament est de plus en plus prisé chez les patients souffrant d'hypertension modérée à sévère, offrant une efficacité supérieure à celle de certains autres ARA. Son adoption croissante en Asie-Pacifique et en Europe est stimulée par des données cliniques démontrant une meilleure protection cardiovasculaire. De plus, l'utilisation croissante d'associations à dose fixe avec des diurétiques et des inhibiteurs calciques stimule la croissance commerciale de l'olmésartan. Alors que les systèmes de santé mettent l'accent sur le contrôle efficace de l'hypertension résistante, le solide positionnement clinique de l'olmésartan devrait accélérer encore son adoption.

- Par application

En fonction de leur application, le marché des antagonistes des récepteurs de l'angiotensine II (ARA II) est segmenté en carcinome épidermoïde du CPNPC, adénocarcinome du CPNPC, carcinome à grandes cellules du CPNPC, hypertrophie ventriculaire gauche, insuffisance cardiaque congestive, athérosclérose, hypertension artérielle, etc. L'hypertension artérielle représentait la plus grande part de marché en 2024, reflétant la prévalence mondiale massive de l'hypertension, touchant plus d'un milliard de personnes. Les ARA II tels que le losartan, le valsartan et le telmisartan sont largement recommandés par les recommandations thérapeutiques en raison de leur efficacité et de leur tolérance par rapport aux IEC. La nature chronique de l'hypertension impose un traitement au long cours, ce qui entraîne une demande constante de prescriptions. Les gouvernements et les organismes de santé multiplient également les campagnes de sensibilisation pour améliorer le diagnostic et le traitement de l'hypertension, stimulant ainsi l'utilisation des ARA II. Compte tenu du vieillissement de la population et de l'augmentation des facteurs de risque liés au mode de vie, ce segment devrait conserver sa prédominance tout au long de la période de prévision.

Le segment de l'ICC devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au rôle avéré des ARA II dans l'amélioration des résultats de survie et la réduction des réadmissions à l'hôpital. Des médicaments comme le valsartan, utilisé en association avec le sacubitril (traitement par ARNI), ont montré des résultats remarquables dans la prise en charge de l'insuffisance cardiaque à fraction d'éjection réduite (ICFEr). La prévalence croissante de l'insuffisance cardiaque chez les populations vieillissantes, notamment en Amérique du Nord, en Europe et en Asie, stimule la demande de traitements à base d'ARA II. Les médecins prescrivent de plus en plus d'ARA II aux patients intolérants aux IEC, ce qui leur confère un avantage clinique significatif. De plus, les recherches en cours sur les bénéfices des ARA II dans la prise en charge de l'insuffisance cardiaque devraient accélérer leur adoption dans ce segment à forte croissance.

- Par dosage

En termes de dosage, le marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II est segmenté en comprimés et autres. Les comprimés ont représenté la plus grande part de chiffre d'affaires en 2024, les formes solides orales étant la norme mondiale pour les ARA. Leur praticité, leur accessibilité et leur capacité à délivrer une dose constante font des comprimés le format le plus couramment prescrit pour la prise en charge de l'hypertension. La disponibilité de génériques à grand volume sous forme de comprimés garantit un prix abordable dans les pays développés comme en développement. Les comprimés offrent également une flexibilité de dosage et se combinent facilement en formulations à dose fixe, ce qui améliore encore l'observance thérapeutique. Compte tenu de la nature chronique de l'hypertension et des maladies cardiovasculaires, les comprimés restent la forme posologique la plus pratique et la plus accessible pour les patients et les professionnels de santé, notamment.

La catégorie « Autres », qui comprend les comprimés à libération prolongée et les comprimés orodispersibles, devrait connaître la croissance la plus rapide au cours de la période de prévision. Ces nouvelles formulations sont développées pour améliorer l'observance thérapeutique, notamment chez les patients âgés et ceux présentant des difficultés de déglutition. Les versions à libération prolongée offrent des effets plus durables, réduisant ainsi le nombre de comprimés et améliorant l'observance thérapeutique. Les laboratoires pharmaceutiques investissent dans ces innovations pour se démarquer sur un marché saturé, dominé par les génériques. La personnalisation des traitements devenant une priorité, ces nouvelles formulations devraient gagner en popularité, notamment sur les marchés privilégiant les soins centrés sur le patient.

- Par voie d'administration

En fonction de la voie d'administration, le marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II est segmenté en médicaments oraux et autres. L'administration orale détenait la part majoritaire en 2024, la quasi-totalité des ARA étant formulés pour une administration orale quotidienne, ce qui les rend pratiques et économiques. Ce mode d'administration garantit une forte observance du traitement par les patients et constitue la pratique standard dans les protocoles thérapeutiques mondiaux. La production à grande échelle de formulations orales garantit une chaîne d'approvisionnement fiable et de faibles coûts de production, renforçant ainsi sa domination. Les ARA oraux sont particulièrement importants pour le traitement à long terme des maladies chroniques telles que l'hypertension et l'insuffisance cardiaque. Leur facilité d'intégration dans les associations à dose fixe renforce le rôle central des formulations orales dans le traitement. Compte tenu de ces facteurs, l'administration orale devrait rester le segment dominant tout au long de la période de prévision.

Bien que sa part de marché soit modeste, le segment « Autres » devrait connaître une croissance plus rapide au cours de la période de prévision, grâce à la recherche de nouvelles méthodes d'administration, telles que les ARA par voie parentérale et transdermique, pour des cas d'utilisation spécifiques. Les formulations intraveineuses, par exemple, pourraient être utiles en soins intensifs ou en milieu hospitalier pour les urgences hypertensives. Des approches transdermiques sont à l'étude pour améliorer l'observance thérapeutique chez les patients souffrant de lassitude face aux comprimés ou de comorbidités multiples. Bien qu'encore à leurs débuts, ces innovations pourraient se tailler une place dans des applications de niche et créer des opportunités de marché supplémentaires. Grâce aux progrès de la R&D, ce segment pourrait connaître une adoption accrue à long terme.

- Par canal de distribution

En fonction du canal de distribution, le marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II est segmenté en pharmacies hospitalières, pharmacies de ville et pharmacies en ligne. Les pharmacies de ville ont représenté la plus grande part de chiffre d'affaires en 2024, en raison de la nature chronique de l'hypertension nécessitant des renouvellements continus et une interaction des patients avec les pharmaciens locaux. La large accessibilité des génériques dans les points de vente, associée aux conseils des pharmaciens, favorise l'observance et la confiance dans le traitement des ARA. Dans les régions en développement, les pharmacies de ville restent le principal point d'accès aux médicaments cardiovasculaires. La commodité des consultations en personne et la possibilité d'obtenir plusieurs médicaments en une seule visite renforcent encore la domination de la vente au détail. Les ARA étant prescrits à tous les âges, la distribution au détail continue de jouer un rôle essentiel pour garantir une disponibilité généralisée.

Les pharmacies en ligne devraient connaître leur croissance annuelle moyenne la plus rapide entre 2025 et 2032, portées par la numérisation croissante des soins de santé et la préférence des patients pour la livraison à domicile. Après la pandémie, les consommateurs se sont de plus en plus tournés vers les pharmacies en ligne pour leur commodité, leur accessibilité et l'accès à des ARA génériques à prix réduit. La reconnaissance réglementaire des pharmacies en ligne dans des régions comme l'Inde, la Chine et certaines régions d'Europe accélère cette tendance. Les populations plus jeunes et plus technophiles sont particulièrement enclines à utiliser les plateformes de santé numériques, ce qui stimule encore davantage la croissance. Avec le développement de la télémédecine, l'intégration avec les pharmacies en ligne rendra ce canal encore plus important pour la prise en charge des maladies chroniques.

Analyse régionale du marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

- L'Amérique du Nord a dominé le marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une prévalence élevée de la maladie, une infrastructure de soins de santé avancée et la forte présence de fabricants pharmaceutiques de premier plan.

- Les médecins de la région suivent fréquemment l'utilisation des ARA pour l'hypertension, l'insuffisance cardiaque et la protection rénale, tandis que la large disponibilité des génériques et une couverture solide des payeurs améliorent l'accessibilité financière et l'adhésion à long terme des patients.

- Cette domination est également soutenue par une recherche clinique active, une large base de patients diagnostiqués grâce à un dépistage généralisé et la présence de grands fabricants pharmaceutiques et de canaux de distribution robustes, faisant de l'Amérique du Nord un marché de revenus de premier plan pour les ARA, tant en milieu ambulatoire qu'hospitalier.

Aperçu du marché américain des antagonistes des récepteurs de l'angiotensine II (médicaments non peptidiques)

Le marché américain des antagonistes des récepteurs de l'angiotensine II (ARA II) non peptidiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à la forte prévalence de l'hypertension et des maladies cardiovasculaires, ainsi qu'à l'utilisation généralisée de traitements médicaux conformes aux recommandations. Les médecins prescrivent fréquemment des ARA II tels que le losartan, le valsartan et l'irbésartan, en raison de leur innocuité et de leur tolérance avérées par rapport aux IEC. La disponibilité de génériques rentables, combinée à une couverture d'assurance maladie et à des politiques de remboursement solides, favorise une adoption à grande échelle. De plus, la recherche clinique robuste et l'innovation dans les associations à dose fixe continuent de renforcer la domination du marché américain dans le traitement des ARA II.

Aperçu du marché européen des ARA non peptidiques

Le marché européen des antagonistes des récepteurs de l'angiotensine II (ARA II) non peptidiques devrait connaître une croissance substantielle tout au long de la période de prévision, soutenu par la charge croissante de l'hypertension et des recommandations strictes en matière de traitement cardiovasculaire. La préférence croissante des patients pour les ARA II par rapport aux IEC, notamment en raison de la réduction des effets secondaires, stimule les prescriptions. L'urbanisation, le vieillissement démographique et la hausse des dépenses de santé favorisent un recours accru aux traitements cardiovasculaires chroniques. De plus, l'adoption massive des ARA II génériques sur les marchés européens élargit l'accès des patients, tandis que la recherche sur les thérapies combinées devrait améliorer les résultats thérapeutiques et la croissance du marché.

Aperçu du marché britannique des ARA non peptidiques

Le marché britannique des antagonistes des récepteurs de l'angiotensine II (ARA II) non peptidiques devrait connaître une croissance annuelle moyenne de croissance (TCAC) remarquable au cours de la période de prévision, stimulé par l'augmentation des taux d'hypertension et des complications cardiovasculaires liées au vieillissement et aux changements de mode de vie. Les médecins continuent de privilégier les ARA II comme traitement de référence en raison de leur forte efficacité et de leur meilleure tolérance par rapport aux IEC. Les initiatives du Service national de santé (NHS) axées sur la prise en charge de l'hypertension et la réduction du risque cardiovasculaire favorisent une adoption généralisée. De plus, l'infrastructure bien développée des pharmacies de détail et en ligne du Royaume-Uni facilite l'accès des patients aux ARA II, renforçant ainsi la croissance du marché.

Aperçu du marché allemand des ARA non peptidiques

Le marché allemand des antagonistes des récepteurs de l'angiotensine II (ARA II) non peptidiques devrait connaître une croissance annuelle moyenne de croissance (TCAC) considérable au cours de la période de prévision, grâce au système de santé avancé du pays et à l'importance accordée aux soins cardiovasculaires de haute qualité. Les cliniciens allemands accordent une importance capitale à des traitements efficaces et fondés sur des données probantes contre l'hypertension, ce qui a renforcé l'adoption des ARA II. Le marché bénéficie également d'une forte pénétration des génériques et de cadres de remboursement bien structurés garantissant l'accessibilité financière. L'intensification des collaborations de recherche en thérapies cardiovasculaires, ainsi que la demande croissante de solutions d'administration de médicaments durables et adaptées aux patients, stimulent encore davantage le marché des ARA II en Allemagne.

Aperçu du marché des ARA non peptidiques en Asie-Pacifique

Le marché des antagonistes des récepteurs de l'angiotensine II non peptidiques en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23 % sur la période de prévision 2025-2032, sous l'effet de l'urbanisation croissante, du vieillissement de la population et de l'augmentation du fardeau de l'hypertension en Chine, en Inde et au Japon. Les initiatives gouvernementales visant à améliorer le dépistage et le traitement des maladies cardiovasculaires élargissent l'accès des patients aux ARA. Le développement de la production pharmaceutique régionale permet également de réduire les coûts et d'améliorer la disponibilité des génériques, favorisant ainsi une adoption plus large. L'accent étant mis sur la prévention et la prise en charge des maladies chroniques, les ARA gagnent en popularité en tant qu'option thérapeutique de premier plan dans la région Asie-Pacifique.

Aperçu du marché japonais des ARA non peptidiques

Le marché japonais des antagonistes des récepteurs de l'angiotensine II (ARA II) non peptidiques connaît un essor considérable grâce à l'infrastructure médicale avancée du pays, à sa forte sensibilisation à la maladie et à sa forte préférence pour les solutions cardiovasculaires innovantes. Les médecins japonais prescrivent fréquemment des ARA II en raison de leur efficacité et de leur tolérance prouvées, notamment chez les patients âgés. L'intégration des ARA II dans des thérapies combinées avec des inhibiteurs calciques est particulièrement courante, ce qui améliore l'observance du traitement. De plus, le vieillissement rapide de la population japonaise alimente une demande croissante de traitements cardiovasculaires à long terme, faisant des ARA II un élément essentiel des stratégies nationales de santé.

Aperçu du marché indien des ARA non peptidiques

En 2024, le marché indien des antagonistes des récepteurs de l'angiotensine II (ARA II) non peptidiques représentait la plus grande part de marché en Asie-Pacifique, soutenu par la prévalence croissante de l'hypertension, l'urbanisation rapide et la croissance de la classe moyenne. La disponibilité croissante de génériques abordables facilite l'accès aux ARA II, notamment via les réseaux de distribution et les pharmacies en ligne. Les programmes gouvernementaux de sensibilisation et de dépistage des maladies cardiovasculaires élargissent le bassin de patients nécessitant un traitement au long cours. Les fabricants pharmaceutiques nationaux produisent également activement des génériques d'ARA II, renforçant ainsi la position de l'Inde comme marché clé et plaque tournante de l'exportation de médicaments cardiovasculaires rentables.

Part de marché des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II

L'industrie des médicaments non peptidiques antagonistes des récepteurs de l'angiotensine II est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Boehringer Ingelheim International GmbH (Allemagne)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Viatris Inc. (États-Unis)

- Sandoz Group AG (Suisse)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Limited (Inde)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Lupin Limited (Inde)

- Zydus Lifesciences Limited (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Torrent Pharmaceuticals Ltd. (Inde)

- Daiichi Sankyo Company, Limited (Japon)

Quels sont les développements récents sur le marché mondial des médicaments non peptidiques antagonistes des récepteurs de l’angiotensine II ?

- En avril 2025, CSL Vifor et Travere Therapeutics ont annoncé la conversion de l'approbation conditionnelle du sparsentan en autorisation de mise sur le marché standard dans l'UE pour le traitement de l'IgAN, sur la base des données de l'étude de phase III PROTECT, marquant une étape réglementaire importante et permettant une commercialisation complète dans les États membres de l'UE ainsi qu'en Islande, au Liechtenstein et en Norvège.

- En mars 2025, SCIENTURE a obtenu l'approbation de la FDA américaine pour Arbli (suspension buvable de losartan potassique, SCN-102), la première formulation liquide prête à l'emploi de losartan, indiquée pour l'hypertension, la réduction du risque d'accident vasculaire cérébral (avec HVG) et la néphropathie diabétique, avec un lancement commercial prévu au troisième trimestre 2025.

- En septembre 2024, Travere Therapeutics (via son partenaire Ligand Pharmaceuticals) a reçu l'approbation complète de la FDA américaine pour FILSPARI (sparsentan) afin de ralentir le déclin de la fonction rénale chez les adultes atteints de néphropathie primaire à IgA (IgAN), marquant ainsi sa transition d'une approbation accélérée à une approbation traditionnelle.

- En janvier 2024, Travere Therapeutics s'est associé à Renalys Pharma dans le cadre d'un accord de licence exclusif pour le développement et la commercialisation du sparsentan (un antagoniste double des récepteurs de l'endothéline et de l'angiotensine II) au Japon, en Corée du Sud, à Taïwan et dans plusieurs pays d'Asie du Sud-Est. Renalys devrait lancer des études cliniques d'enregistrement au deuxième trimestre 2024 afin de soutenir une éventuelle autorisation réglementaire du sparsentan au Japon.

- En février 2023, la FDA américaine a accordé une autorisation accélérée à FILSPARI (sparsentan), un antagoniste double des récepteurs de l'endothéline et de l'angiotensine II, pour réduire la protéinurie chez les adultes atteints de néphropathie à IgA primaire (IgAN). Il s'agit d'une avancée thérapeutique significative, allant au-delà des ARA classiques pour la modulation de l'insuffisance rénale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.