Global Pfeiffer Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

750.50 Million

USD

1,100.41 Million

2024

2032

USD

750.50 Million

USD

1,100.41 Million

2024

2032

| 2025 –2032 | |

| USD 750.50 Million | |

| USD 1,100.41 Million | |

| % | |

|

Segmentation du marché mondial du syndrome de Pfeiffer, par type (syndrome de Pfeiffer de type I, de type II et de type III), diagnostic (signes cliniques, tests génétiques moléculaires pour FGFR1 et FGFR2), traitement (chirurgie, médicaments, physiothérapie et autres), mode d'administration (injectable, oral et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du syndrome de Pfeiffer

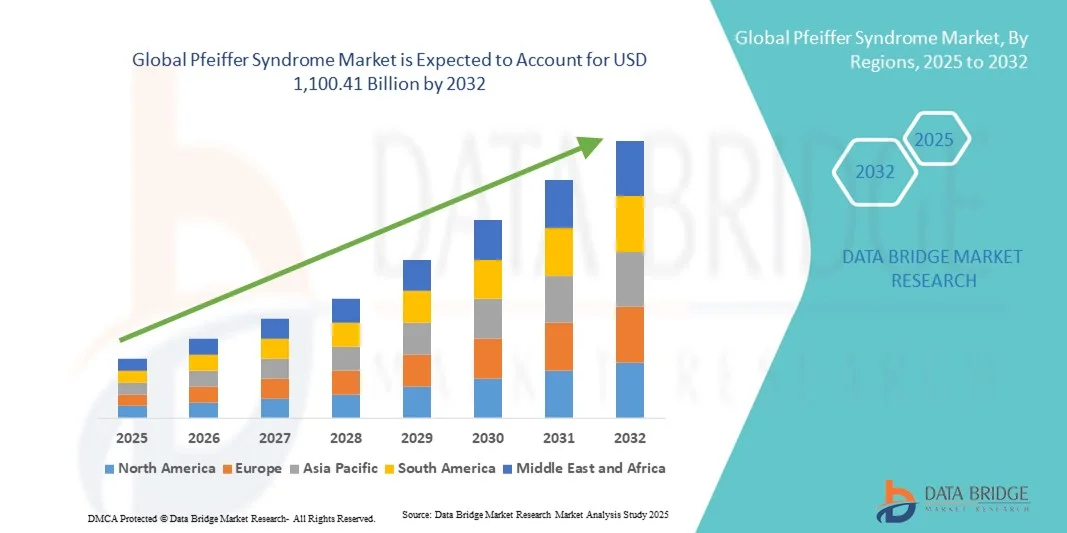

- Le marché mondial du syndrome de Pfeiffer était évalué à 750,50 millions de dollars américains en 2024 et devrait atteindre 1 100,41 milliards de dollars américains d’ici 2032 , avec un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est principalement due à une sensibilisation accrue, aux progrès des tests génétiques et à la disponibilité croissante de thérapies ciblées pour les maladies congénitales rares, notamment les syndromes de craniosynostose tels que le syndrome de Pfeiffer.

- De plus, l'intensification des recherches sur les mutations du récepteur du facteur de croissance des fibroblastes (FGFR), l'amélioration des infrastructures de diagnostic et la hausse des dépenses de santé favorisent un dépistage et une intervention plus précoces. L'ensemble de ces facteurs stimule la demande de traitements innovants, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du syndrome de Pfeiffer

- Le syndrome de Pfeiffer, une maladie génétique rare caractérisée par la fusion prématurée des os du crâne ( craniosynostose ) et des anomalies des membres, suscite un intérêt croissant dans le domaine des maladies rares et des thérapies génétiques, grâce à une meilleure connaissance du diagnostic et aux progrès de la médecine génomique.

- La demande croissante d'options de traitement efficaces est principalement alimentée par les progrès réalisés dans le domaine du diagnostic moléculaire, l'expansion de la recherche sur les mutations du gène FGFR et un meilleur accès aux services spécialisés de chirurgie craniofaciale et de soins de soutien.

- L'Amérique du Nord a dominé le marché du syndrome de Pfeiffer avec la plus grande part de revenus (41,6 %) en 2024, grâce à une infrastructure de recherche génétique solide, des systèmes de santé bien établis et la présence d'institutions universitaires et biotechnologiques de premier plan qui stimulent l'innovation dans les traitements des maladies rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du syndrome de Pfeiffer au cours de la période de prévision, grâce à un meilleur accès aux soins, au développement des initiatives gouvernementales en matière de gestion des maladies rares et à une sensibilisation accrue des cliniciens et des parents.

- Le segment du syndrome de Pfeiffer de type I a dominé le marché du syndrome de Pfeiffer avec une part de marché de 47,1 % en 2024, ce qui s'explique par sa prévalence plus élevée, ses taux de diagnostic plus précoces et une plus grande disponibilité d'options de traitement chirurgical et de soutien par rapport aux sous-types plus graves.

Portée du rapport et segmentation du marché du syndrome de Pfeiffer

|

Attributs |

Syndrome de Pfeiffer : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du syndrome de Pfeiffer

Progrès des thérapies ciblées géniques et des approches de traitement personnalisées

- Une tendance majeure et croissante sur le marché mondial du syndrome de Pfeiffer est l'intérêt grandissant pour la médecine de précision et les thérapies géniques ciblées visant à traiter les mutations du gène FGFR responsables de cette pathologie. Cette évolution vers un traitement au niveau moléculaire transforme la prise en charge des maladies craniofaciales rares à l'échelle mondiale.

- Par exemple, les instituts de recherche et les entreprises de biotechnologie explorent de plus en plus les inhibiteurs de FGFR et les technologies d'édition génique pour corriger ou atténuer les anomalies génétiques sous-jacentes, offrant ainsi l'espoir d'une modification durable de la maladie. De même, les collaborations universitaires favorisent l'innovation dans les modèles thérapeutiques géniques afin d'améliorer la prise en charge des patients.

- L'intégration de la recherche génétique aux technologies d'imagerie avancées permet un diagnostic précoce, une planification chirurgicale et des soins personnalisés, réduisant ainsi les complications et améliorant la précision de la reconstruction craniofaciale. Par exemple, la modélisation craniofaciale assistée par l'IA est désormais utilisée pour simuler les résultats chirurgicaux et améliorer les taux de réussite des interventions. De plus, les initiatives de séquençage génomique améliorent l'efficacité de la détection des mutations, conduisant à des interventions cliniques plus ciblées.

- La convergence de la génomique, du diagnostic numérique et de la médecine régénérative ouvre la voie à des approches de soins globales combinant chirurgie, thérapie génétique et soins de soutien. Grâce à une interface multidisciplinaire, les cliniciens peuvent gérer plus efficacement les déformations crâniennes, les problèmes respiratoires et les complications neurologiques.

- Cette tendance vers des solutions de santé plus ciblées, prédictives et personnalisées redéfinit fondamentalement les attentes en matière de traitement des syndromes rares. Par conséquent, les entreprises et les centres de recherche accélèrent leurs investissements dans les programmes de R&D axés sur le FGFR et les technologies avancées de reconstruction craniofaciale.

- La demande de traitements innovants, basés sur les gènes et adaptés à chaque patient, se développe rapidement sur les principaux marchés de la santé, car les familles et les cliniciens privilégient de plus en plus les résultats fonctionnels et esthétiques à long terme pour les personnes concernées.

Dynamique du marché du syndrome de Pfeiffer

Conducteur

Développement de la recherche et expansion des capacités de tests génétiques

- La prévalence croissante des capacités de tests génétiques avancés, associée à un intérêt mondial grandissant pour la recherche sur les maladies rares, est un facteur important de la croissance du marché du syndrome de Pfeiffer.

- Par exemple, en mai 2024, plusieurs sociétés de biotechnologie ont annoncé des initiatives visant à développer des plateformes thérapeutiques ciblant le FGFR, marquant une étape cruciale dans le développement de la médecine personnalisée pour les syndromes de craniosynostose. Ces stratégies fondées sur la recherche devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- À mesure que les communautés médicales prennent davantage conscience des syndromes craniofaciaux rares et du rôle des mutations du gène FGFR, la demande de diagnostic précoce et de soins de précision ne cesse d'augmenter, ce qui conduit à une amélioration des taux de survie et de la qualité des traitements.

- De plus, le recours croissant au conseil génétique et au dépistage prénatal permet d'identifier plus tôt les nourrissons à risque, offrant ainsi aux familles un accès à des interventions chirurgicales et thérapeutiques opportunes.

- La collaboration croissante entre les hôpitaux, les universités et les entreprises pharmaceutiques pour développer des cadres de soins multidisciplinaires favorise la disponibilité de thérapies reconstructives et de soutien avancées dans le monde entier.

- La tendance aux interventions personnalisées et aux soins de santé de précision continue d'élargir l'accès aux traitements et l'innovation.

Retenue/Défi

Coûts de traitement élevés et accès limité aux soins spécialisés

- Le coût élevé des tests génétiques, des chirurgies reconstructives et des soins de longue durée liés au syndrome de Pfeiffer constitue un obstacle majeur à l'expansion du marché, notamment dans les systèmes de santé en développement.

- Par exemple, la couverture d'assurance limitée et les coûts élevés des interventions liées aux maladies rares ont restreint l'accès aux soins pour de nombreuses familles, notamment dans les régions où les infrastructures de soutien aux maladies rares sont sous-développées.

- Il est crucial de lever ces obstacles financiers et infrastructurels grâce à l'amélioration des systèmes de remboursement, au financement public et aux partenariats public-privé afin de garantir un accès équitable aux soins. Les entreprises et les ONG militent de plus en plus pour une couverture plus étendue des maladies rares afin d'alléger ce fardeau. Par ailleurs, la pénurie de chirurgiens cranio-faciaux qualifiés et le nombre limité de centres de traitement multidisciplinaires restreignent davantage la portée mondiale des soins spécialisés.

- Alors que les organisations internationales s'efforcent de sensibiliser le public et de collecter des fonds pour le traitement des maladies rares, l'inégalité des ressources en matière de soins de santé demeure un défi majeur pour une adoption mondiale et uniforme des thérapies de pointe.

- Surmonter ces défis grâce à des innovations rentables, des programmes de formation améliorés et un soutien politique à la prise en charge des maladies rares sera essentiel pour assurer la croissance à long terme du marché.

Étendue du marché du syndrome de Pfeiffer

Le marché est segmenté en fonction du type, du diagnostic, du traitement, du mode d'administration, du canal de distribution et de l'utilisateur final.

- Par type

Le marché du syndrome de Pfeiffer est segmenté selon le type : syndrome de Pfeiffer de type I, de type II et de type III. En 2024, le segment du syndrome de Pfeiffer de type I dominait le marché avec une part de revenus de 47,1 %, principalement en raison de sa prévalence plus élevée et de sa présentation clinique plus bénigne que les autres sous-types. Cette forme répond souvent mieux à la correction chirurgicale et aux thérapies de soutien, ce qui améliore les taux de survie et la qualité de vie. Le dépistage précoce, grâce à des examens génétiques et cliniques, permet une prise en charge rapide, renforçant ainsi sa part de marché. Les hôpitaux et les centres spécialisés font état d’un taux de réussite plus élevé pour les cas de type I, ce qui en fait la forme la plus facile à traiter. Par ailleurs, la sensibilisation croissante et l’amélioration des infrastructures de chirurgie craniofaciale pédiatrique continuent de soutenir la position dominante de ce segment à l’échelle mondiale.

Le segment du syndrome de Pfeiffer de type II devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'essor de la recherche clinique sur les syndromes de craniosynostose sévères et les progrès des soins intensifs néonatals. Le type II présente des déformations crâniennes et des complications neurologiques plus complexes, ce qui stimule la recherche et l'innovation dans les interventions chirurgicales et génétiques. L'adoption de la modélisation crânienne basée sur l'IA et des outils de reconstruction 3D contribue à une meilleure planification des traitements. Par exemple, les collaborations universitaires en Amérique du Nord et en Europe permettent d'améliorer la précision chirurgicale et les résultats postopératoires. De plus, l'inclusion croissante du type II dans les programmes de financement des maladies rares alimente la recherche et le développement de traitements, accélérant ainsi sa croissance dans les années à venir.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en signes cliniques, tests génétiques moléculaires pour FGFR1 et tests génétiques moléculaires pour FGFR2. Le segment des signes cliniques a dominé le marché en 2024, car la principale approche pour un dépistage précoce repose toujours sur les anomalies craniofaciales visibles, les malformations des membres et l'évaluation du crâne par imagerie. Des pédiatres et des généticiens expérimentés diagnostiquent souvent le syndrome de Pfeiffer dès la naissance ou dans la petite enfance grâce à des caractéristiques physiques et radiologiques spécifiques. Cette méthode diagnostique est particulièrement importante dans les régions où l'accès aux tests moléculaires avancés est limité, car elle garantit une intervention rapide. L'utilisation de scanners 3D et d'IRM crâniens améliore encore la précision du diagnostic et guide la planification chirurgicale. Par ailleurs, le diagnostic clinique reste l'examen de première intention avant confirmation par test moléculaire, ce qui explique sa position dominante sur le marché.

Le segment des tests de génétique moléculaire pour le gène FGFR2 devrait connaître la croissance la plus rapide au cours de la période de prévision, car FGFR2 est la mutation génétique la plus fréquemment impliquée dans le syndrome de Pfeiffer. Les technologies génomiques avancées, telles que le séquençage de nouvelle génération (SNG) et les tests basés sur la réaction en chaîne par polymérase (PCR), favorisent une adoption plus large des diagnostics génétiques. Par exemple, les principaux laboratoires de génétique élargissent leur offre de tests pour inclure des panels complets de mutations FGFR, offrant ainsi une plus grande précision. Le dépistage précoce grâce aux tests FGFR2 soutient le conseil génétique, la planification familiale et les initiatives de dépistage prénatal. L'accessibilité accrue des tests génétiques et leur intégration aux programmes de dépistage néonatal devraient accélérer encore la croissance de ce segment.

- Par traitement

En fonction du traitement, le marché est segmenté en chirurgie, médicaments, kinésithérapie et autres. Le segment chirurgical a dominé le marché en 2024, les interventions chirurgicales demeurant la pierre angulaire de la prise en charge du syndrome de Pfeiffer, permettant de corriger les déformations crâniennes et de prévenir les lésions neurologiques. Des procédures telles que le remodelage de la voûte crânienne, l'avancement médiofacial et la correction des voies aériennes sont largement pratiquées pour améliorer à la fois la fonction et l'apparence. L'adoption croissante des techniques chirurgicales mini-invasives et de la planification 3D assistée par ordinateur a considérablement amélioré les résultats et réduit les temps de convalescence. Par exemple, les unités craniofaciales pédiatriques de pointe aux États-Unis et en Europe pratiquent de plus en plus d'interventions chirurgicales correctives précoces afin d'optimiser le développement cérébral. Les modèles de soins collaboratifs impliquant des neurochirurgiens, des chirurgiens maxillo-faciaux et des anesthésistes pédiatriques renforcent encore le rôle de la chirurgie comme option thérapeutique dominante.

Le segment des médicaments devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, soutenu par l'essor de la recherche sur les thérapies ciblées modulant les voies de signalisation du FGFR. Si la chirurgie demeure essentielle, les approches pharmacologiques émergent comme solutions complémentaires pour la prise en charge de l'hypertrophie osseuse et de l'inflammation. Par exemple, les entreprises de biotechnologie étudient des inhibiteurs du FGFR à petites molécules pour leur potentiel à réguler la fusion osseuse anormale. L'augmentation des essais cliniques pour les syndromes de craniosynostose génétiques rares devrait déboucher sur de nouvelles options thérapeutiques. Par ailleurs, l'accès élargi à des médicaments de soutien, tels que les anti-inflammatoires et les traitements de la douleur pour la convalescence post-opératoire, contribue également à la croissance de ce segment.

- Par mode d'administration

Selon le mode d'administration, le marché est segmenté en trois catégories : injectable, oral et autres. Le segment des injectables a dominé le marché en 2024 grâce à son rôle crucial dans les soins post-opératoires et l'administration de thérapies expérimentales. Les formulations injectables sont fréquemment utilisées pour administrer des anti-inflammatoires, des antibiotiques et des agents de thérapie génique ciblée en milieu hospitalier. Leur biodisponibilité élevée et leur efficacité immédiate les rendent particulièrement adaptées aux soins aigus et à la prise en charge post-opératoire. Par exemple, des études cliniques en cours sur les inhibiteurs de FGFR injectables montrent des résultats prometteurs dans la prise en charge de l'hypertrophie osseuse crânienne. La préférence pour l'administration injectable dans les essais cliniques et les traitements hospitaliers renforce sa position dominante. Par ailleurs, la préférence des hôpitaux pour un contrôle précis du dosage et une surveillance médicale étroite contribue au maintien de ce segment comme leader.

Le segment des médicaments oraux devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au développement de formulations orales de médicaments ciblés et de thérapies de soutien. L'administration orale offre une facilité d'utilisation, une meilleure observance thérapeutique et convient aux traitements de longue durée. Par exemple, les entreprises pharmaceutiques s'attachent à développer des petites molécules administrables par voie orale ciblant les voies de signalisation liées au FGFR. La popularité croissante de la prise en charge à domicile des maladies rares et l'amélioration de la biodisponibilité des formulations orales favorisent l'adoption de ce segment. De plus, les patients et leurs aidants privilégient de plus en plus les médicaments oraux pour leur sécurité, leur praticité et la réduction des consultations médicales qu'ils permettent, ce qui fera de ce segment le plus dynamique dans les années à venir.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2024, la plupart des interventions thérapeutiques, y compris les interventions chirurgicales et les traitements post-opératoires, étant réalisées en milieu hospitalier. Les hôpitaux demeurent la plateforme centrale pour le diagnostic, la dispensation des médicaments et le suivi post-opératoire. Leur capacité à garantir la disponibilité de médicaments spécialisés et de médicaments d'urgence assure la continuité des soins. Par exemple, les principaux hôpitaux pédiatriques disposent de pharmacies dédiées aux maladies rares afin de soutenir les protocoles de traitement multidisciplinaires. L'intégration des services pharmaceutiques aux systèmes d'information hospitaliers améliore la précision et la sécurité des patients, renforçant ainsi leur position sur le marché. De plus, le développement des programmes hospitaliers pour les maladies rares en Amérique du Nord et en Europe contribue à maintenir la position dominante de ce segment.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la transformation numérique des soins de santé et l'accès croissant aux médicaments spécialisés en ligne. Par exemple, les plateformes de pharmacies en ligne proposent de plus en plus de médicaments pour les maladies rares et de kits de tests génétiques à usage domestique. La pandémie de COVID-19 a accéléré l'adoption du numérique, améliorant ainsi le confort et l'accès aux soins pour les patients vivant dans des régions éloignées. La possibilité de comparer les prix, de se faire livrer à domicile et d'accéder à des conseils médicaux en ligne renforce la confiance des consommateurs. De plus, les partenariats entre les pharmacies en ligne et les fournisseurs de tests génétiques améliorent l'engagement des patients et leur observance des traitements de suivi.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché du syndrome de Pfeiffer en 2024, grâce à leur rôle de centres de référence pour le diagnostic, les interventions chirurgicales complexes et la prise en charge multidisciplinaire des patients. Les hôpitaux offrent des soins intégrés incluant la neurochirurgie, la chirurgie maxillo-faciale et une surveillance postopératoire intensive. Par exemple, les hôpitaux universitaires aux États-Unis, au Royaume-Uni et au Japon sont des centres de référence pour la reconstruction craniofaciale et la prise en charge des maladies génétiques rares. La présence d'unités de conseil génétique et de services de néonatalogie contribue également à leur position de leader sur le marché. De plus, la disponibilité de technologies d'imagerie avancées et de systèmes de navigation chirurgicale améliore la précision des traitements et les taux de réussite en milieu hospitalier.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à la multiplication des centres spécialisés dans les maladies rares et les affections craniofaciales à travers le monde. Ces cliniques privilégient une prise en charge personnalisée, la réadaptation à long terme et le suivi des patients atteints de syndromes congénitaux. Par exemple, les cliniques de génétique et de chirurgie craniofaciale regroupent les tests moléculaires, la physiothérapie et le conseil en un seul lieu. Leur approche centrée sur le patient, leurs délais d'attente réduits et leurs plans de traitement personnalisés attirent de plus en plus de familles en quête de soins spécialisés. Par ailleurs, les partenariats entre les cliniques et les instituts de recherche accélèrent l'accès aux essais cliniques et aux thérapies innovantes, favorisant ainsi une expansion rapide du marché.

Analyse régionale du marché du syndrome de Pfeiffer

- L'Amérique du Nord a dominé le marché du syndrome de Pfeiffer avec la plus grande part de revenus (41,6 %) en 2024, grâce à une infrastructure de recherche génétique solide, des systèmes de santé bien établis et la présence d'institutions universitaires et biotechnologiques de premier plan qui stimulent l'innovation dans les traitements des maladies rares.

- En Amérique du Nord, les consommateurs et les professionnels de la santé accordent une grande importance au diagnostic précoce, aux soins multidisciplinaires et à l'accès à des interventions chirurgicales et thérapeutiques novatrices pour les maladies congénitales rares.

- Ce leadership est conforté par des politiques de remboursement favorables, un financement public important pour la recherche sur les maladies rares et l'implication croissante des associations de patients qui sensibilisent le public et améliorent l'accès aux traitements, positionnant ainsi l'Amérique du Nord comme le centre mondial de la prise en charge et de l'innovation dans le domaine du syndrome de Pfeiffer.

Aperçu du marché américain du syndrome de Pfeiffer

Le marché américain du syndrome de Pfeiffer a généré 82 % des revenus en Amérique du Nord en 2024, grâce à d'importants financements de la recherche et à la présence de centres de pointe en génétique et en chirurgie craniofaciale. L'infrastructure de santé performante du pays et la disponibilité d'équipes de soins multidisciplinaires contribuent significativement à l'amélioration du diagnostic et de la prise en charge. L'adoption croissante du séquençage de nouvelle génération (SNG) et des thérapies ciblées contre le FGFR favorise les stratégies d'intervention précoce. Par ailleurs, le développement du plaidoyer des patients et le soutien fédéral aux programmes de lutte contre les maladies rares renforcent encore le marché américain.

Analyse du marché européen du syndrome de Pfeiffer

Le marché européen du syndrome de Pfeiffer devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des cadres réglementaires favorables et des initiatives gouvernementales croissantes visant à sensibiliser le public aux maladies rares et à améliorer leur prise en charge. L'accent mis dans la région sur les centres de soins spécialisés et la collaboration transfrontalière pour les maladies rares contribue à l'augmentation des taux de diagnostic. La hausse des investissements dans la recherche sur la craniosynostose et les mutations génétiques, conjuguée à un nombre croissant d'essais cliniques, soutient la croissance du marché. L'accès accru des patients aux thérapies chirurgicales et géniques de pointe constitue également un facteur clé de croissance.

Analyse du marché britannique du syndrome de Pfeiffer

Le marché britannique du syndrome de Pfeiffer devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les progrès de la médecine de précision et la forte présence d'instituts de recherche génétique de premier plan. La mise en place du Service de médecine génomique et les partenariats entre le NHS et les entreprises de biotechnologie favorisent le dépistage et le diagnostic génétiques précoces. La sensibilisation croissante aux syndromes craniofaciaux, conjuguée au financement public des soins pour les maladies rares pédiatriques, continue de consolider la position du Royaume-Uni sur ce marché.

Analyse du marché allemand du syndrome de Pfeiffer

Le marché allemand du syndrome de Pfeiffer devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante et à des investissements élevés dans la recherche en génomique des maladies rares. L'accent mis par le pays sur l'innovation, le diagnostic de précision et l'intervention précoce favorise l'adoption des traitements. Le recours croissant aux systèmes d'imagerie 3D et de navigation chirurgicale dans les hôpitaux allemands améliore les résultats des reconstructions craniofaciales. Par ailleurs, la collaboration entre les instituts de recherche, les professionnels de santé et les entreprises de biotechnologie contribue à la croissance soutenue du marché.

Analyse du marché du syndrome de Pfeiffer en Asie-Pacifique

Le marché du syndrome de Pfeiffer en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,7 %) entre 2025 et 2032, portée par une sensibilisation accrue, un accès élargi aux soins génétiques spécialisés et l'augmentation des dépenses de santé dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en matière de santé numérique et de génomique renforcent les capacités de diagnostic dans toute la région. Par ailleurs, le développement de partenariats avec des entreprises de biotechnologie internationales et l'essor du tourisme médical pour la chirurgie craniofaciale accélèrent la croissance du marché.

Analyse du marché japonais du syndrome de Pfeiffer

Le marché japonais du syndrome de Pfeiffer est en plein essor grâce aux progrès réalisés par le pays en médecine régénérative, en imagerie 3D et en tests génétiques de précision. Des normes de soins de santé élevées et une collaboration accrue entre les universités et les entreprises de biotechnologie favorisent le développement de traitements innovants. L'approche proactive du Japon en matière de dépistage précoce et d'utilisation de l'intelligence artificielle en imagerie médicale contribue à améliorer la précision du diagnostic et la planification du traitement des maladies craniofaciales rares.

Analyse du marché indien du syndrome de Pfeiffer

En 2024, le marché indien du syndrome de Pfeiffer représentait la plus grande part de revenus en Asie-Pacifique, grâce à l'augmentation des investissements dans les infrastructures de santé, au développement de la recherche génomique et à une meilleure sensibilisation aux maladies génétiques rares. L'accent mis par le gouvernement sur la mise en œuvre de politiques relatives aux maladies rares et l'accès abordable à des diagnostics de pointe stimule la croissance de ce marché. Le renforcement des collaborations avec les centres de recherche internationaux et les progrès réalisés dans le domaine de la santé en Inde permettent un diagnostic plus précoce et une meilleure prise en charge des patients atteints du syndrome de Pfeiffer.

Part de marché du syndrome de Pfeiffer

Le secteur du syndrome de Pfeiffer est principalement dominé par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Novartis AG (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Incyte Corporation (États-Unis)

- Illumina, Inc. (États-Unis)

- Invitae Corporation (États-Unis)

- GeneDx, LLC (États-Unis)

- Blueprint Genetics Oy (Finlande)

- BGI Genomics (Chine)

- Stryker (États-Unis)

- Medtronic (Irlande)

- Zimmer Biomet (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Groupe KLS Martin (Allemagne)

- Materialise NV (Belgique)

- 3D Systems Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare. (États-Unis)

Quels sont les développements récents sur le marché mondial du syndrome de Pfeiffer ?

- En juillet 2025, un cas de diagnostic prénatal de syndrome de Pfeiffer de type II a été rapporté chez un fœtus porteur d'une variante de novo du gène FGFR2 c.1019A>G p.(Tyr340Cys). Cette étude a démontré l'intérêt clinique croissant du séquençage rapide de l'exome fœtal, associé à l'imagerie ultrasonore à haute résolution, pour le dépistage précoce des syndromes de craniosynostose. Cette avancée représente une étape cruciale vers une identification prénatale plus précoce et plus précise des troubles liés au gène FGFR2.

- En avril 2025, une étude de génétique clinique a identifié deux patients pédiatriques initialement diagnostiqués comme atteints du syndrome de Pfeiffer, chez lesquels une dysplasie ostéoglophonique (OGD) a été diagnostiquée par la suite. Cette découverte a mis en évidence la complexité de l'interprétation des variants des gènes FGFR1 et FGFR2, soulignant la nécessité de tests moléculaires précis afin d'éviter les erreurs de diagnostic en cas de syndromes présentant des symptômes similaires.

- En septembre 2024, des recommandations consensuelles d'experts ont été élaborées afin de standardiser les parcours de diagnostic et de traitement des maladies liées aux altérations du gène FGFR (y compris les mutations du gène FGFR2). Ce consensus souligne la nécessité de mettre en place des cadres de prise en charge structurés pour les syndromes rares impliquant le gène FGFR, ce qui contribue à une meilleure prise en charge des maladies telles que le syndrome de Pfeiffer.

- En février 2024, des chercheurs ont rapporté l'identification d'une variante activatrice mosaïque du gène FGFR2 (c.1647T>G p.(Asn549Lys)) chez un patient initialement diagnostiqué avec un syndrome neurocutané. L'étude a conclu que le diagnostic clinico-moléculaire correct était un syndrome neurocutané associé à FGFR2, élargissant ainsi le spectre génotypique et phénotypique connu des troubles liés à FGFR2.

- En janvier 2024, un article de synthèse publié sur les malformations et dysplasies craniofaciales a présenté une mise à jour des connaissances moléculaires, cliniques et thérapeutiques sur les craniosynostoses syndromiques. Cet article soulignait le rôle croissant du diagnostic moléculaire, de l'imagerie et des soins multidisciplinaires dans l'amélioration du pronostic des syndromes de craniosynostose rares.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.