North America Blood Plasma And Plasma Derived Medicinal Products Market

Taille du marché en milliards USD

TCAC :

%

USD

17.72 Billion

USD

32.09 Billion

2025

2033

USD

17.72 Billion

USD

32.09 Billion

2025

2033

| 2026 –2033 | |

| USD 17.72 Billion | |

| USD 32.09 Billion | |

| % | |

|

Segmentation du marché nord-américain du plasma sanguin et des médicaments dérivés du plasma, par produit ( immunoglobulines , facteurs de coagulation (pour les troubles de la coagulation), albumine (expanseur de volume plasmatique), inhibiteurs de protéase (pour les déficiences génétiques), anticorps monoclonaux (dérivés des plasmocytes) et autres protéines dérivées du plasma), application (immunologie, hématologie, soins intensifs, neurologie, pneumologie, hémato-oncologie , rhumatologie et autres applications), technologie de traitement (chromatographie par échange d'ions, chromatographie d'affinité, cryoprécipitation, ultrafiltration et microfiltration), mode (fractionnement du plasma moderne et traditionnel), utilisateur final (hôpitaux et cliniques, laboratoires de recherche, instituts universitaires et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du plasma sanguin et des médicaments dérivés du plasma

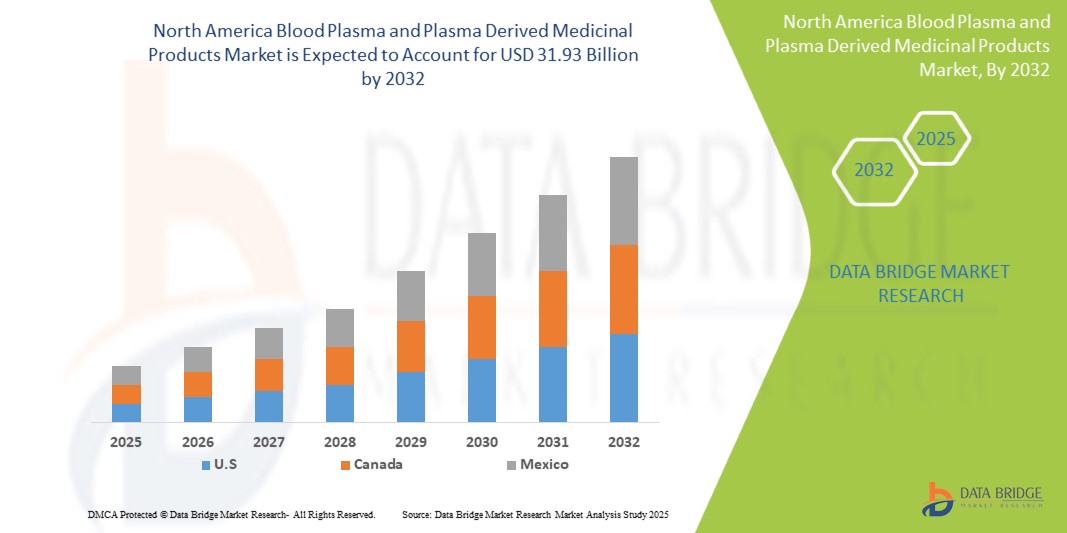

- La taille du marché nord-américain du plasma sanguin et des médicaments dérivés du plasma était évaluée à 17,70 milliards USD en 2024 et devrait atteindre 31,93 milliards USD d'ici 2032 , à un TCAC de 7,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies rares et chroniques

- De plus, les avancées technologiques en matière de fractionnement du plasma sanguin et des produits médicaux dérivés du plasma accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du plasma sanguin et des médicaments dérivés du plasma

- Le plasma sanguin et les médicaments dérivés du plasma gagnent en importance en raison de leur rôle essentiel dans le traitement d'un large éventail de maladies rares et chroniques, telles que les déficits immunitaires, l'hémophilie et les maladies auto-immunes, ainsi que de leur utilisation croissante en médecine d'urgence et en soins intensifs.

- La prévalence croissante des maladies rares et des troubles chroniques liés au système immunitaire, associée à une sensibilisation croissante aux thérapies plasmatiques et aux progrès des technologies de fractionnement du plasma, stimule la demande nord-américaine de produits médicinaux dérivés du plasma.

- Les États-Unis dominent le marché du plasma sanguin et des médicaments dérivés du plasma, détenant la plus grande part des revenus de 64,30 % en 2024, attribuée à l'augmentation des dépenses de santé, à la croissance de la population de patients, aux réglementations gouvernementales favorables et à la pénétration croissante des produits plasmatiques internationaux.

- Les États-Unis devraient également être le pays connaissant la croissance la plus rapide sur le marché au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'accès croissant aux installations de don et de collecte de plasma et à des investissements importants dans la biotechnologie et la R&D dans le domaine de la santé.

- Le segment des immunoglobulines devrait dominer le marché du plasma sanguin et des médicaments dérivés du plasma avec une part de marché de 41,40 % en 2025, en raison de son utilisation généralisée dans le traitement des maladies d'immunodéficience, des maladies inflammatoires et des troubles neurologiques, parallèlement à une sensibilisation croissante en Amérique du Nord et aux approbations réglementaires.

Portée du rapport et segmentation du marché du plasma sanguin et des médicaments dérivés du plasma

|

Attributs |

Informations clés sur le marché du plasma sanguin et des produits médicaux dérivés du plasma |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché du plasma sanguin et des médicaments dérivés du plasma

« Prévalence croissante des maladies rares et chroniques »

- L’un des principaux moteurs du marché nord-américain du plasma sanguin et des médicaments dérivés du plasma est la prévalence croissante des maladies rares et chroniques en Amérique du Nord, alimentée par les progrès des technologies de diagnostic et une sensibilisation accrue des prestataires de soins de santé et des patients.

- Par exemple, en avril 2025, les données des CDC ont révélé que 76,4 % des adultes américains souffraient d'au moins une maladie chronique et que 51,4 % souffraient de plusieurs maladies. Cette tendance à la hausse, également observée chez les jeunes adultes, a intensifié la demande de soins à vie, notamment pour des maladies comme l'hémophilie, les déficits immunitaires primaires et la maladie de von Willebrand.

- Les traitements dérivés du plasma, tels que les immunoglobulines, les facteurs de coagulation et l'albumine, sont essentiels à la prise en charge de ces affections chroniques. Les patients atteints d'immunodéficience primaire dépendent des IgIV pour leur soutien immunitaire, tandis que les patients hémophiles nécessitent des perfusions régulières de facteurs de coagulation pour prévenir les épisodes hémorragiques.

- Le vieillissement de la population nord-américaine alimente encore davantage cette tendance, les personnes âgées étant de plus en plus touchées par des maladies comme la cirrhose du foie, le myélome multiple et les maladies inflammatoires, qui nécessitent toutes des interventions dérivées du plasma.

- En mars 2025, une étude publiée dans PMC a mis en lumière l'immense fardeau des maladies rares en Amérique du Nord, notamment chez les enfants. Malgré les progrès de la médecine génomique et du développement de médicaments orphelins, les retards diagnostiques et les options thérapeutiques limitées persistent, soulignant la nécessité d'une prise en charge multidisciplinaire et soutenue.

- La demande croissante de thérapies dérivées du plasma sûres, efficaces et de haute qualité est un facteur essentiel qui stimule le marché du plasma sanguin et des médicaments dérivés du plasma, car ces produits jouent un rôle crucial dans la gestion des maladies chroniques et dans la réponse aux besoins médicaux non satisfaits en Amérique du Nord.

Dynamique du marché du plasma sanguin et des médicaments dérivés du plasma

Conducteur

« Population gériatrique en expansion »

- La demande croissante de plasma sanguin et de produits médicaux dérivés du plasma est largement motivée par le vieillissement de la population nord-américaine, qui est plus sujette aux maladies chroniques et dégénératives telles que les troubles du système immunitaire, les maladies neurologiques, les complications hépatiques et les problèmes liés au sang qui nécessitent des thérapies à base de plasma, notamment des immunoglobulines, de l'albumine et des facteurs de coagulation.

- Par exemple, en mars 2025, une étude publiée dans PMC analysant les données de l'échantillon national de patients hospitalisés (NIS) des États-Unis de 2010 à 2024 a révélé que la croissance rapide de la population âgée a entraîné une hausse substantielle des admissions à l'hôpital, des séjours hospitaliers plus longs et des taux de réadmission plus élevés. Cette tendance, largement due aux maladies chroniques et à la multimorbidité, met en évidence la pression croissante sur les systèmes de santé et la demande correspondante de traitements dérivés du plasma.

- Avec l'âge, le système immunitaire s'affaiblit, augmentant la vulnérabilité aux infections et aux maladies auto-immunes. Les traitements par immunoglobulines sont fréquemment utilisés dans la prise en charge de pathologies telles que la polyneuropathie inflammatoire démyélinisante chronique (PIDC), tandis que l'albumine est essentielle à la gestion de l'équilibre hydrique lors des interventions chirurgicales et des soins intensifs chez les patients âgés.

- L'augmentation prévue de la population nord-américaine âgée de 60 ans et plus – de 1,1 milliard en 2023 à 2,1 milliards en 2050, selon les estimations de l'OMS – souligne encore davantage le rôle crucial des soins gériatriques. Cette évolution démographique non seulement amplifie le besoin d'accompagnement thérapeutique à long terme, mais positionne également la population âgée comme un segment de marché clé et durable pour les PDMP en Amérique du Nord.

Retenue/Défi

« Processus de fabrication complexe et coûteux »

- Le coût élevé et la complexité de la fabrication du plasma sanguin et des médicaments dérivés du plasma constituent un obstacle majeur à l'expansion du marché. Ce processus nécessite des protocoles rigoureux de collecte de plasma, un dépistage approfondi des agents pathogènes et un fractionnement en plusieurs étapes dans des environnements stériles et conformes aux BPF, ce qui rend la production très gourmande en ressources et chronophage.

- Par exemple, une analyse détaillée d'Aykon Biosciences a souligné que la fabrication de produits biologiques complexes, tels que les thérapies dérivées du plasma, est confrontée à une pression croissante sur les coûts en raison du coût élevé des matières premières, des besoins en main-d'œuvre qualifiée et des exigences réglementaires de plus en plus strictes. L'évolution vers des thérapies spécialisées et personnalisées accroît encore les coûts, nécessitant des technologies de pointe et des systèmes d'assurance qualité rigoureux.

- De plus, le cycle de fabrication des PDMP peut s'étendre jusqu'à 12 mois, ce qui nécessite une logistique de la chaîne du froid pour le stockage et le transport tout au long du processus. Ces facteurs augmentent considérablement les dépenses d'investissement et d'exploitation, limitant l'évolutivité et dissuadant les petits acteurs et les économies en développement de participer efficacement au marché.

- Le caractère coûteux de la production contribue également à la cherté des produits finis, ce qui réduit leur accessibilité et leur coût, notamment dans les pays à revenu faible ou intermédiaire où les budgets de santé sont limités. Ce fardeau financier complique la satisfaction de la demande croissante en Amérique du Nord, freinant ainsi l'adoption des PDMP à l'échelle mondiale.

- Si l'innovation technologique en cours peut progressivement améliorer la rentabilité, les coûts élevés actuels de production et de transformation demeurent un frein majeur. Relever ces défis grâce à des technologies de fabrication améliorées, à un renforcement des infrastructures des donateurs et à un financement de santé publique favorable sera crucial pour élargir l'accès au marché et assurer une couverture thérapeutique équitable.

Portée du marché du plasma sanguin et des médicaments dérivés du plasma

Le marché est segmenté sur la base du produit, de l'application, de la technologie de traitement, du mode, de l'utilisateur final et du canal de distribution.

- Par produit

En fonction des produits, le marché est segmenté en immunoglobulines, facteurs de coagulation (pour les troubles de la coagulation), albumine (expanseur de volume plasmatique), inhibiteurs de protéase (pour les déficiences génétiques), anticorps monoclonaux (dérivés des plasmocytes) et autres protéines dérivées du plasma. En 2025, le segment des immunoglobulines devrait dominer le marché avec une part de marché de 41,40 %, porté par l'augmentation des diagnostics d'immunodéficience, des maladies auto-immunes et de l'utilisation croissante des immunoglobulines intraveineuses (IgIV).

Le segment des facteurs de coagulation (pour les troubles de la coagulation) devrait connaître le taux de croissance le plus rapide de 7,95 % entre 2025 et 2032, alimenté par l'augmentation des cas d'hémophilie, l'amélioration de l'accès au diagnostic, le soutien gouvernemental et l'utilisation croissante des thérapies recombinantes et dérivées du plasma.

- Par application

En fonction des applications, le marché est segmenté en immunologie, hématologie, soins intensifs, neurologie, pneumologie, hémato-oncologie, rhumatologie et autres applications. Le segment de l'immunologie détenait la plus grande part de chiffre d'affaires du marché en 2025, grâce à son utilisation répandue dans le traitement des déficits immunitaires primaires et des maladies auto-immunes, et à la demande croissante d'immunoglobulines intraveineuses (IgIV) en Amérique du Nord.

Le segment de l’immunologie devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la prévalence croissante des maladies auto-immunes, du vieillissement de la population et de l’expansion des applications cliniques des thérapies par immunoglobulines.

- Par la technologie de traitement

En fonction des technologies de traitement, le marché est segmenté en chromatographie par échange d'ions, chromatographie d'affinité, cryoprécipitation, ultrafiltration et microfiltration. En 2025, la chromatographie par échange d'ions a représenté la plus grande part de chiffre d'affaires du marché, grâce à son efficacité, son évolutivité et sa grande efficience dans la purification des protéines plasmatiques telles que les immunoglobulines, l'albumine et les facteurs de coagulation.

Le segment de la chromatographie d'affinité devrait connaître le TCAC le plus rapide de 2025 à 2032, favorisé pour sa haute spécificité, sa capacité à isoler les protéines cibles et son adoption croissante dans la purification des produits biologiques avancés.

- Par mode

Sur la base du mode, le marché est segmenté en fractionnement plasmatique moderne et traditionnel. Le segment moderne représentait la plus grande part de chiffre d'affaires du marché en 2025, grâce à des technologies de traitement avancées, une pureté accrue des produits, des profils de sécurité améliorés et une adoption accrue des thérapies recombinantes et à haut rendement dérivées du plasma.

Le segment moderne devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'innovation dans les techniques de purification, à la demande croissante de produits biologiques plus sûrs et à des investissements croissants dans les technologies de traitement du plasma de nouvelle génération.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de recherche, instituts universitaires, etc. En 2025, ce segment représentait la plus grande part de chiffre d'affaires du marché, grâce à son volume élevé de patients, à la disponibilité de soins spécialisés, à l'augmentation du nombre de traitements contre les maladies chroniques et à l'accès aux thérapies avancées dérivées du plasma.

Le segment des hôpitaux et des cliniques devrait également connaître le TCAC le plus rapide de 2025 à 2032, propulsé par l'expansion des infrastructures de santé, l'augmentation des admissions de patients hospitalisés et le recours croissant aux thérapies plasmatiques pour les affections complexes.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs représentait la plus grande part de chiffre d'affaires du marché en 2025, grâce aux achats groupés des organismes gouvernementaux, à la rentabilité, à la sécurité des chaînes d'approvisionnement et à l'augmentation des investissements du secteur public dans les médicaments dérivés du plasma.

Le segment des appels d'offres directs devrait également connaître le TCAC le plus rapide de 2025 à 2032, propulsé par l'expansion des programmes de santé gouvernementaux, les politiques d'approvisionnement centralisées et la demande croissante de distribution de thérapies plasmatiques rentables et à grande échelle.

Analyse régionale du marché du plasma sanguin et des médicaments dérivés du plasma

- Les États-Unis dominent le marché du plasma sanguin et des produits médicaux dérivés du plasma avec la plus grande part de revenus de 64,61 % et devraient connaître le TCAC le plus rapide de 8,19 % en 2025, grâce à une infrastructure de soins de santé avancée, des taux de diagnostic accrus de maladies rares et chroniques et des dépenses de santé élevées par habitant.

- Le cadre réglementaire solide de la région, les systèmes de remboursement robustes et la présence d'acteurs majeurs du marché tels que Grifols, CSL Behring et Takeda contribuent au leadership de l'Amérique du Nord en matière de collecte de plasma et de distribution de thérapies.

- Principales économies dans la R&D biopharmaceutique, expansion des réseaux de collecte de plasma et amélioration de l'accès aux thérapies dérivées du plasma pour l'immunologie, l'hématologie et la neurologie

Aperçu du marché canadien du plasma sanguin et des médicaments dérivés du plasma

Le Canada devrait enregistrer un TCAC important dans la région entre 2025 et 2032, grâce à son système de santé universel, à la sensibilisation croissante aux maladies rares et aux investissements gouvernementaux dans l'expansion des capacités nationales de collecte de plasma. Les partenariats stratégiques et les avancées dans la fabrication de produits biologiques renforcent la présence du Canada dans le paysage des médicaments de pointe.

Aperçu du marché mexicain du plasma sanguin et des médicaments dérivés du plasma

En 2025, le Mexique représentait la plus grande part de marché en Amérique du Nord, grâce à son écosystème de santé bien établi, à la croissance de son bassin de patients atteints de maladies rares et chroniques, et à de solides initiatives gouvernementales en faveur du don de plasma. Le grand nombre de centres de collecte de plasma et l'accélération des approbations pour les médicaments de traitement de la maladie (PDMP) améliorent l'accessibilité aux traitements et stimulent l'expansion du marché.

Part de marché du plasma sanguin et des médicaments dérivés du plasma

L'industrie du plasma sanguin et des produits médicaux dérivés du plasma est principalement dirigée par des entreprises bien établies, notamment :

- CSL (Australie)

- Takeda Pharmaceutical Company Limited (Japon)

- Grifols, SA (Espagne)

- Octapharma AG (Suisse)

- Kedrion (Italie)

- ADMA Biologics, Inc (États-Unis)

- Biotest AG (Allemagne)

- Fresenius Kabi AG (Allemagne)

- GC Biopharma corporate (Corée du Sud)

- Intas Pharmaceuticals Ltd. (Inde)

- Kamada Pharmaceuticals (Israël)

- KM Biologics (Japon)

- LFB (États-Unis)

- Proliant Health & Biologicals (États-Unis)

- Promea (Inde)

- Reliance Life Sciences (Inde)

- SK Plasma (Corée du Sud)

- Synthaverse SA (Pologne)

Dernières évolutions du marché du plasma sanguin et des médicaments dérivés du plasma

- En novembre 2024, CSL Plasma a étendu l'adoption du système avancé de don de plasma Rika à six centres de don américains situés près de Denver, au Colorado. Ces nouveaux dispositifs, développés conjointement avec Terumo Blood & Cell Technologies, ont permis de réduire les délais de collecte d'environ 30 % tout en améliorant le confort, la sécurité et l'efficacité des donneurs.

- En décembre 2022, CSL a inauguré sa nouvelle usine de fractionnement du plasma de Broadmeadows, dans l'État de Victoria, en Australie. Il s'agit du plus grand site de traitement de grains de plasma de l'hémisphère sud. D'une capacité de 9,2 millions de litres équivalent plasma par an, cette installation de 900 millions de dollars américains répond à la demande nord-américaine en thérapies à base de plasma pour le traitement des déficits immunitaires, des troubles neurologiques et des affections graves comme les greffes et les brûlures.

- En juin 2024, Takeda a annoncé une extension de 30 millions de dollars US de son usine de fractionnement du plasma de Los Angeles, leader en Amérique du Nord en termes de capacité. Cette modernisation devrait permettre d'augmenter le volume de production jusqu'à 2 millions de litres par an, contribuant ainsi à répondre à la demande croissante en Amérique du Nord pour les thérapies dérivées du plasma utilisées dans le traitement des déficits immunitaires et des troubles de la coagulation.

- En 2023, Takeda a investi environ 765 millions de dollars dans la construction d'une nouvelle usine de fabrication de thérapies dérivées du plasma à Osaka, au Japon, quintuplant ainsi la capacité de son site actuel de Narita. Cette usine devrait être pleinement opérationnelle d'ici 2030 et desservira les marchés japonais et nord-américain.

- En mars 2025, Grifols s'est associé à Inpeco pour intégrer la robotique d'automatisation avancée (FlexLab X), les diagnostics et les réactifs, créant ainsi des « laboratoires du futur » pour des tests sanguins et plasmatiques à haut débit, plus sûrs et traçables dans les laboratoires de médecine transfusionnelle. Les laboratoires analysent des échantillons biologiques pour diagnostiquer, surveiller et rechercher des maladies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE VIE DU PRODUIT

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DU PILON

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 LES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 MENACE DE SUBSTITUTS

4.2.5 RIVALITÉ INDUSTRIELLE

4.3 IMPACT DE LA CHAÎNE D'APPROVISIONNEMENT SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD

4.3.1 APERÇU

4.3.2 DISPONIBILITÉ DES MATIÈRES PREMIÈRES

4.3.3 CAPACITÉ DE FABRICATION

4.3.4 LOGISTIQUE ET OBSTACLES DU DERNIER KILOMÈTRE

4.3.5 MODÈLES DE TARIFICATION ET POSITIONNEMENT SUR LE MARCHÉ

4.4 STRATÉGIES D'INNOVATION

4.4.1 STRATÉGIES CLÉS D'INNOVATION

4.4.2 TECHNIQUES DE LIVRAISON ÉMERGENTES

4.4.3 IMPLICATIONS STRATÉGIQUES

4.4.4 CONCLUSION

4.5 RISQUES ET ATTÉNUATION

4.6 DYNAMIQUE DE SÉLECTION DES FOURNISSEURS

4.6.1 QUALITÉ DES PRODUITS ET CONFORMITÉ RÉGLEMENTAIRE

4.6.2 CAPACITÉS ET FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.3 EFFICACITÉ CLINIQUE ET INNOVATION

4.6.4 COMPÉTITIVITÉ DES COÛTS ET COMPATIBILITÉ DES REMBOURSEMENTS

4.6.5 PRÉSENCE SUR LE MARCHÉ LOCAL ET INFRASTRUCTURE DE SOUTIEN

4.6.6 APPROVISIONNEMENT ÉTHIQUE, CONFORMITÉ ESG ET TRANSPARENCE

4.6.7 CONCLUSION

4.7 LES TARIFS ET LEUR IMPACT SUR LE MARCHÉ

4.7.1 TAUX TARIFAIRES ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

4.7.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.7.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.7.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.7.5 IMPACT SUR LES PRIX

4.7.6 INCLINAISON RÉGLEMENTAIRE

4.7.6.1 ALIGNEMENT COMMERCIAL ET ZLE DU CCG

4.7.6.2 ZONES SPÉCIALES ET MODÈLES DE RÉEXPORTATION

4.7.6.3 SUBVENTIONS LOCALES ET RÉPONSE POLITIQUE

4.7.6.4 COURS DE CORRECTION NATIONAL

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DES MALADIES RARES ET CHRONIQUES

6.1.2 POPULATION GÉRIATRIQUE EN EXPANSION

6.1.3 PROGRÈS TECHNOLOGIQUES DANS LE FRACTIONNEMENT PAR PLASMA

6.1.4 SOUTIEN GOUVERNEMENTAL ET INSTITUTIONNEL

6.2 RESTRICTIONS

6.2.1 PROCESSUS DE FABRICATION À COÛT ÉLEVÉ ET COMPLEXE

6.2.2 MANQUE D'APPROVISIONNEMENT EN PLASMA ET DE DONNEUR

6.3 OPPORTUNITÉS

6.3.1 PROGRÈS DANS LES TECHNOLOGIES DE TRAITEMENT AU PLASMA POUR AMÉLIORER LE RENDEMENT ET RÉDUIRE LES COÛTS

6.3.2 CADRES DE REMBOURSEMENT ET ACCENT ACCRU DU GOUVERNEMENT SUR LE TRAITEMENT DES MALADIES RARES

6.3.3 ALLIANCES STRATÉGIQUES, FUSIONS ET ACQUISITIONS POUR RENFORCER LA PÉNÉTRATION DU MARCHÉ NORD-AMÉRICAIN

6.4 DÉFIS

6.4.1 PRESSION CONCURRENTIELLE DES THÉRAPIES BIOLOGIQUES RECOMBINANTES ET ALTERNATIVES

6.4.2 LIMITES DE L'INFRASTRUCTURE DANS LA LOGISTIQUE DE LA CHAÎNE DU FROID IMPACTANT LA DISTRIBUTION DES PRODUITS

7 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR PRODUIT

7.1 APERÇU

7.2 IMMUNOGLOBULINES

7.3 FACTEURS DE COAGULATION (POUR LES TROUBLES DE LA COAGULATION)

7.4 ALBUMINE (EXPANSEUR DE VOLUME PLASMATIQUE)

7.5 INHIBITEURS DE PROTÉASE (POUR LES DÉFICIENCES GÉNÉTIQUES)

7.6 ANTICORPS MONOCLONAUX (DÉRIVÉS DE CELLULES PLASMATIQUES)

7.7 AUTRES PROTÉINES DÉRIVÉES DU PLASMA

8 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR APPLICATION

8.1 APERÇU

8.2 IMMUNOLOGIE

8.3 HÉMATOLOGIE

8.4 SOINS CRITIQUES

8.5 NEUROLOGIE

8.6 PNEUMOLOGIE

8.7 HÉMATO-ONCOLOGIE

8.8 RHUMATOLOGIE

8.9 AUTRES APPLICATIONS

9 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE

9.1 APERÇU

9.2 CHROMATOGRAPHIE PAR ÉCHANGE D'IONS

9.3 CHROMATOGRAPHIE D'AFFINITÉ

9.4 CRYOPRÉCIPITATION

9.5 ULTRAFILTRATION

9.6 MICROFILTRATION

10 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR MODE

10.1 APERÇU

10.2 MODERNE

10.3 FRACTIONNEMENT TRADITIONNEL DU PLASMA

11 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX ET CLINIQUES

11.3 LABORATOIRES DE RECHERCHE

11.4 INSTITUTS UNIVERSITAIRES

11,5 AUTRES

12 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 APPELS D'OFFRES DIRECTS

12.3 DISTRIBUTEURS TIERS

12.4 AUTRES

13 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15 ANALYSE SWOT

16 PROFIL DE L'ENTREPRISE

16.1 CSL

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 TAKEDA PHARMACEUTICAL COMPANY LIMITED

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 GRIFOLS, SA

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 OCTAPHARMA AG

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTIONS RÉCENTES

16,5 KEDRION

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 ÉVOLUTION RÉCENTE

16.6 ADMA BIOLOGICS, INC

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 ÉVOLUTION RÉCENTE

16.7 AEGROS

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 ÉVOLUTION RÉCENTE

16,8 SÉRUMS BHARAT

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 ÉVOLUTION RÉCENTE

16.9 BIOTEST AG.

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 ÉVOLUTIONS RÉCENTES

16.1 FRESENIUS KABI AG

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 ÉVOLUTION RÉCENTE

16.11 GC BIOPHARMA CORPORATE

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 ÉVOLUTION RÉCENTE

16.12 ICHOR

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 INTAS PHARMACEUTICALS LTD.

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 ÉVOLUTION RÉCENTE

16.14 KAMADA PHARMACEUTICALS

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 ÉVOLUTION RÉCENTE

16,15 KM BIOLOGIQUES

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 ÉVOLUTION RÉCENTE

16h16 LFB

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 ÉVOLUTION RÉCENTE

16.17 PLASMAGEN BIOSCIENCES PVT. LTD.

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 ÉVOLUTIONS RÉCENTES

16.18 PROLIANT SANTÉ ET PRODUITS BIOLOGIQUES

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 ÉVOLUTION RÉCENTE

16.19 PROMEA

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 ÉVOLUTION RÉCENTE

16.2 RELIANCE LIFE SCIENCES

16.20.1 INSTANTANÉ DE L'ENTREPRISE

16.20.2 PORTEFEUILLE D'ACTIVITÉS

16.20.3 ÉVOLUTION RÉCENTE

16.21 SICHUAN YUANDA SHYUANG PHARMACEUTICAL CO., LTD.

16.21.1 INSTANTANÉ DE L'ENTREPRISE

16.21.2 PORTEFEUILLE DE PRODUITS

16.21.3 ÉVOLUTION RÉCENTE

16.22 SK PLASMA

16.22.1 INSTANTANÉ DE L'ENTREPRISE

16.22.2 PORTEFEUILLE DE PRODUITS

16.22.3 ÉVOLUTION RÉCENTE

16.23 SYNTHAVERSE SA

16.23.1 INSTANTANÉ DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PORTEFEUILLE DE PRODUITS

16.23.4 ÉVOLUTIONS RÉCENTES

16.24 TAIBANG BIO GROUP CO., LTD

16.24.1 INSTANTANÉ DE L'ENTREPRISE

16.24.2 PORTEFEUILLE DE PRODUITS

16.24.3 ÉVOLUTION RÉCENTE

16h25 VIRCHOW BIOTECH

16.25.1 INSTANTANÉ DE L'ENTREPRISE

16.25.2 PORTEFEUILLE DE PRODUITS

16.25.3 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

TABLEAU 2 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ DES IMMUNOGLOBULINES DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ DES IMMUNOGLOBULINES DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES (IGIV) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ DES IMMUNOGLOBULINES INTRAMUSCULAIRES (IMIG) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 7 FACTEURS DE COAGULATION EN AMÉRIQUE DU NORD (POUR LES TROUBLES DE LA COAGULATION) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 8 FACTEURS DE COAGULATION DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DU FACTEUR IX DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DU FACTEUR IX RECOMBINANT (RFIX) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DU FACTEUR VIII DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DU FACTEUR VIII RECOMBINANT (RFVIII) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DU FIBRINOGÈNE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DES CONCENTRÉS DE COMPLEXES DE PROTHROMBINE (PCCS) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DU FACTEUR VON WILLEBRAND (VWF) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DES CONCENTRÉS DE FACTEUR XIII DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES CONCENTRÉS DE FACTEUR XIII DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DE L'ALBUMINE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 20 INHIBITEURS DE PROTÉASE EN AMÉRIQUE DU NORD (POUR LES DÉFICIENCES GÉNÉTIQUES) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 21 INHIBITEURS DE PROTÉASE EN AMÉRIQUE DU NORD (POUR LES DÉFICIENCES GÉNÉTIQUES) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 22 AMÉRIQUE DU NORD ALPHA 1 ANTITRYPSINE (AAT) (POUR LE DÉFICIT EN AAT) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 23 INHIBITEUR DE LA C1 ESTÉRASE (C1 INH) (POUR L'AOH) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 24 ANTICORPS MONOCLONAUX (DÉRIVÉS DE PLASMACELLULES) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 25 ANTICORPS MONOCLONAUX (DÉRIVÉS DE PLASMACELLULES) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 26 AMÉRIQUE DU NORD AUTRES PROTÉINES DÉRIVÉES DU PLASMA DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 27 AMÉRIQUE DU NORD AUTRES PROTÉINES DÉRIVÉES DU PLASMA DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2025-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ NORD-AMÉRIQUE DE L'ANTITHROMBINE III (AT III) (POUR LA PRÉVENTION DE LA THROMBOSE) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2025-2032 (MILLIERS USD)

TABLEAU 29 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR APPLICATION, 2025-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DE L'IMMUNOLOGIE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DE L'HÉMATOLOGIE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DES SOINS CRITIQUES EN AMÉRIQUE DU NORD DANS LE DOMAINE DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ NEUROLOGIE DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DE LA PULMONOLOGIE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DE LA RHUMATOLOGIE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 37 AMÉRIQUE DU NORD AUTRES APPLICATIONS SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2025-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DE LA CHROMATOGRAPHIE D'ÉCHANGE D'IONS DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DE LA CHROMATOGRAPHIE D'AFFINITÉ DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DE LA CRYOPRÉCIPITATION DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DE L'ULTRAFILTRATION DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DE LA MICROFILTRATION DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR MODE, 2025-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ MODERNE DU PLASMA SANGUIN ET DES PRODUITS MÉDICAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 46 FRACTIONNEMENT TRADITIONNEL DU PLASMA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2025-2032 (EN MILLIERS USD)

TABLEAU 48 HÔPITAUX ET CLINIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 49 LABORATOIRES DE RECHERCHE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 50 INSTITUTS UNIVERSITAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DES AUTRES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2025-2032 (EN MILLIERS USD)

TABLEAU 53 APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 54 DISTRIBUTEURS TIERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 55 AUTRES MARCHÉS DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR RÉGION, 2025-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DES IMMUNOGLOBULINES DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES (IGIV) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DES IMMUNOGLOBULINES INTRAMUSCULAIRES (IMIG) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 FACTEURS DE COAGULATION EN AMÉRIQUE DU NORD (POUR LES TROUBLES DE LA COAGULATION) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 PRODUITS DE FACTEUR IX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DU FACTEUR IX RECOMBINANT (RFIX) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 PRODUITS DE FACTEUR VIII EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DU FACTEUR VIII RECOMBINANT (RFVIII) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DES CONCENTRÉS DE FIBRINOGÈNE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES CONCENTRÉS DE COMPLEXES DE PROTHROMBINE (PCCS) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 PRODUITS À BASE DE FACTEUR VON WILLEBRAND (VWF) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DES CONCENTRÉS DE FACTEUR XIII DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DU FACTEUR VIIA DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 AMÉRIQUE DU NORD ALBUMINE (EXPANSEUR DE VOLUME PLASMATIQUE) DANS LE MARCHÉ DES MÉDICAMENTS SANGUINS ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 INHIBITEURS DE PROTÉASE EN AMÉRIQUE DU NORD (POUR LES DÉFICIENCES GÉNÉTIQUES) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 AMÉRIQUE DU NORD ALPHA 1 ANTITRYPSINE (AAT) (POUR LE DÉFICIT EN AAT) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 INHIBITEUR DE LA C1 ESTÉRASE (C1 INH) (POUR L'AOH) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 ANTICORPS MONOCLONAUX (DÉRIVÉS DE PLASMACELLULES) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 AMÉRIQUE DU NORD AUTRES PROTÉINES DÉRIVÉES DU PLASMA DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ DE L'ANTITHROMBINE III (AT III) (POUR LA PRÉVENTION DE LA THROMBOSE) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR MODE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ AMÉRICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ DES IMMUNOGLOBULINES DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES (IVIG) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DES IMMUNOGLOBULINES INTRAMUSCULAIRES (IMIG) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 FACTEURS DE COAGULATION AUX ÉTATS-UNIS (POUR LES TROUBLES DE LA COAGULATION) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 PRODUITS DE FACTEUR IX SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ AMÉRICAIN DU FACTEUR IX RECOMBINANT (RFIX) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 PRODUITS À BASE DE FACTEUR VIII SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ AMÉRICAIN DU FACTEUR VIII RECOMBINANT (RFVIII) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ DES CONCENTRÉS DE FIBRINOGÈNE DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ DES CONCENTRÉS DE COMPLEXES DE PROTHROMBINE (PCCS) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 PRODUITS À BASE DE FACTEUR VON WILLEBRAND (VWF) SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ DES CONCENTRÉS DE FACTEUR XIII DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ DU FACTEUR VIIA DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 ALBUMINE (EXPANSEUR DE VOLUME PLASMATIQUE) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 INHIBITEURS DE PROTÉASE AUX ÉTATS-UNIS (POUR LES DÉFICIENCES GÉNÉTIQUES) SUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 ANTITRYPSINE ALPHA 1 (AAT) (POUR LE DÉFICIT EN AAT) DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 INHIBITEUR DE LA C1 ESTÉRASE (C1 INH) (POUR HAE) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 ANTICORPS MONOCLONAUX AMÉRICAINS (DÉRIVÉS DE PLASMACELLULES) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 AUTRES PROTÉINES DÉRIVÉES DU PLASMA DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 ANTITHROMBINE III (AT III) (POUR LA PRÉVENTION DE LA THROMBOSE) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ AMÉRICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ AMÉRICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TECHNOLOGIE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ AMÉRICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR MODE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ AMÉRICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ AMÉRICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ CANADIEN DES IMMUNOGLOBULINES DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ CANADIEN DES IMMUNOGLOBULINES INTRAVEINEUSES (IGIV) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ CANADIEN DES IMMUNOGLOBULINES INTRAMUSCULAIRES (IMIG) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 CANADA FACTEURS DE COAGULATION (POUR LES TROUBLES DE LA COAGULATION) DANS LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 PRODUITS DE FACTEUR IX SUR LE MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 CANADA : MARCHÉ DU FACTEUR IX RECOMBINANT (RFIX) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 116 PRODUITS DE FACTEUR VIII SUR LE MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 CANADA FACTEUR VIII RECOMBINANT (RFVIII) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 118 CANADA CONCENTRÉS DE FIBRINOGÈNE DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 119 CANADA : MARCHÉ DES CONCENTRÉS DE COMPLEXES DE PROTHROMBINE (PCCS) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 CANADA PRODUITS À BASE DE FACTEUR VON WILLEBRAND (VWF) SUR LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 CANADA : MARCHÉ DES CONCENTRÉS DE FACTEUR XIII DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ CANADIEN DU FACTEUR VIIA DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 CANADA ALBUMINE (EXPANSEUR DE VOLUME PLASMATIQUE) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 124 CANADA INHIBITEURS DE PROTÉASE (POUR LES DÉFICIENCES GÉNÉTIQUES) SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 CANADA ANTITRYPSINE ALPHA 1 (AAT) (POUR LE DÉFICIT EN AAT) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 126 CANADA INHIBITEUR DE LA C1 ESTÉRASE (C1 INH) (POUR HAE) DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 127 ANTICORPS MONOCLONAUX (DÉRIVÉS DE PLASMACELLULES) DANS LE MARCHÉ DES MÉDICAMENTS SANGUINS ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 CANADA AUTRES PROTÉINES DÉRIVÉES DU PLASMA DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 129 CANADA ANTITHROMBINE III (AT III) (POUR LA PRÉVENTION DE LA THROMBOSE) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 130 MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TECHNOLOGIE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR MODE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ CANADIEN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ MEXICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ MEXICAIN DES IMMUNOGLOBULINES DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MEXIQUE MARCHÉ DES IMMUNOGLOBULINES INTRAVEINEUSES (IVIG) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MEXIQUE IMMUNOGLOBULINES INTRAMUSCULAIRES (IMIG) DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 FACTEURS DE COAGULATION (POUR LES TROUBLES DE LA COAGULATION) DANS LE MARCHÉ MEXICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 PRODUITS DE FACTEUR IX AU MEXIQUE SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ MEXICAIN DU FACTEUR IX RECOMBINANT (RFIX) DANS LE PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 PRODUITS DE FACTEUR VIII AU MEXIQUE SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MEXIQUE FACTEUR VIII RECOMBINANT (RFVIII) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 144 MEXIQUE CONCENTRÉS DE FIBRINOGÈNE DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 145 MEXIQUE CONCENTRÉS DE COMPLEXES DE PROTHROMBINE (PCCS) DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 PRODUITS À BASE DE FACTEUR VON WILLEBRAND (VWF) AU MEXIQUE SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MEXIQUE CONCENTRÉS DE FACTEUR XIII DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MEXIQUE FACTEUR VIIA DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 149 ALBUMINE MEXICAINE (EXPANSEUR DE VOLUME PLASMATIQUE) DANS LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA SANGUIN ET DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 MEXIQUE INHIBITEURS DE PROTÉASE (POUR LES DÉFICIENCES GÉNÉTIQUES) SUR LE MARCHÉ DES MÉDICAMENTS À BASE DE PLASMA SANGUIN ET DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MEXIQUE ALPHA 1 ANTITRYPSINE (AAT) (POUR LE DÉFICIT EN AAT) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 MEXIQUE INHIBITEUR DE LA C1 ESTÉRASE (C1 INH) (POUR HAE) DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 153 ANTICORPS MONOCLONAUX MEXICAINS (DÉRIVÉS DE PLASMACELLULES) DANS LE PLASMA SANGUIN ET LE MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 MEXIQUE AUTRES PROTÉINES DÉRIVÉES DU PLASMA DANS LE PLASMA SANGUIN ET MARCHÉ DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 155 MEXIQUE ANTITHROMBINE III (AT III) (POUR LA PRÉVENTION DE LA THROMBOSE) DANS LE PLASMA SANGUIN ET LES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 156 MARCHÉ MEXICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ MEXICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR TECHNOLOGIE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ MEXICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR MODE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ MEXICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ MEXICAIN DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 10 MARCHÉ DU PLASMA SANGUIN ET DES PRODUITS MÉDICINAUX DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 11 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD, PAR PRODUIT (2024)

FIGURE 13 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : RÉSUMÉ

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 LA PRÉVALENCE AUGMENTANTE DES MALADIES RARES ET CHRONIQUES DEVRAIT STIMULER LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 16 LE SEGMENT DES IMMUNOGLOBULINES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 ET 2032

FIGURE 17 LES CINQ FORCES DE PORTER

FIGURE 18 FACTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS POUR LE MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD

FIGURE 19 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR PRODUIT, 2024

FIGURE 20 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR PRODUIT, 2025-2032 (EN MILLIERS USD)

FIGURE 21 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR PRODUIT, TCAC (2025-2032) (2025-2032)

FIGURE 22 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR PRODUIT, COURBE DE VIE

FIGURE 23 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 24 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR APPLICATION, 2025-2032 (EN MILLIERS USD)

FIGURE 25 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR APPLICATION, TCAC (2025-2032) (2025-2032)

FIGURE 26 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 27 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2024

FIGURE 28 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2025-2032 (EN MILLIERS USD)

FIGURE 29 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, TCAC (2025-2032) (2025-2032)

FIGURE 30 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, COURBE DE VIE

FIGURE 31 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR MODE, 2024

FIGURE 32 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR MODE, 2025-2032 (EN MILLIERS USD)

FIGURE 33 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR MODE, TCAC (2025-2032) (2025-2032)

FIGURE 34 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR MODE, COURBE DE VIE

FIGURE 35 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 36 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2025-2032 (EN MILLIERS USD)

FIGURE 37 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2025-2032) (2025-2032)

FIGURE 38 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 39 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 40 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2025-2032 (EN MILLIERS USD)

FIGURE 41 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032) (2025-2032)

FIGURE 42 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 43 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 44 MARCHÉ DU PLASMA SANGUIN ET DES MÉDICAMENTS DÉRIVÉS DU PLASMA EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.