アジア太平洋地域の幹細胞療法市場、製品タイプ別(骨髄由来間葉系細胞、胎盤または臍帯幹細胞、脂肪組織由来間葉系幹細胞、その他)、タイプ別(同種幹細胞療法および自己幹細胞療法)、用途別(筋骨格障害、急性移植片対宿主病(AGVHD)、創傷および外傷、心血管疾患、手術、胃腸疾患、その他)、エンドユーザー別(病院および外科センター、治療会社、サービス会社、その他)、流通チャネル別(直接入札、サードパーティ販売業者)業界動向および2029年までの予測

市場分析と規模

がん、筋骨格系障害、神経系障害、慢性外傷、心血管系および胃腸系などの慢性疾患は、入院、長期障害、生活の質の低下、および死亡につながる可能性があります。

間葉系幹細胞は複数の臓器に浸透して統合し、心臓血管、肺、脊髄の損傷を修復し、自己免疫疾患、肝臓、骨および軟骨疾患の状態を改善します。幹細胞は、炎症、免疫不全、または組織変性によって引き起こされる感染症の治療に強力なツールです。

アジア太平洋地域の幹細胞治療市場の成長を牽引しているのは、慢性疾患の発生率の増加、細胞治療生産施設のGMP認証承認の増加、バイオテクノロジー部門の成長、幹細胞ベースの治療の臨床試験の増加です。しかし、幹細胞ベースの研究コストの上昇、幹細胞治療を受ける際に直面するリスク、代替手段の利用可能性などが、市場の成長を抑制する要因になると予想されています。

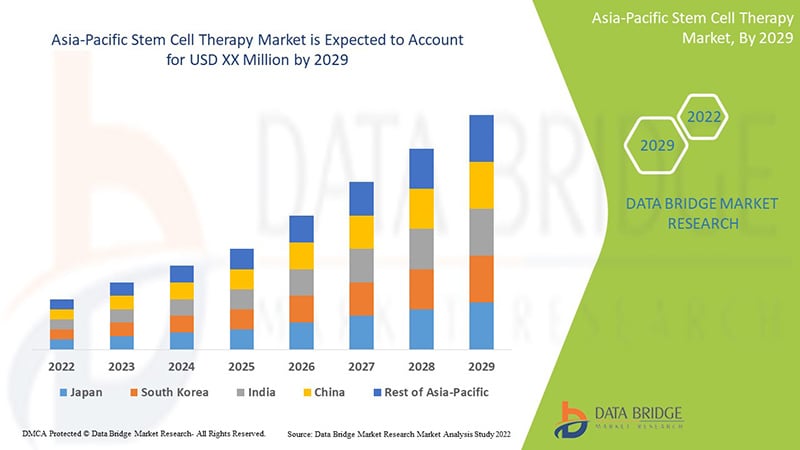

アジア太平洋地域の幹細胞療法は補助的なものであり、症状の重症度を軽減することを目的としています。データブリッジマーケットリサーチは、アジア太平洋地域の幹細胞療法市場は、2022年から2029年の予測期間中に10.8%のCAGRで成長し、2029年までに1億9,112万米ドルの価値に達すると予測しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

対象セグメント |

製品タイプ別(骨髄由来間葉系細胞、胎盤または臍帯幹細胞、脂肪組織由来間葉系幹細胞、その他)、タイプ別(同種幹細胞療法および自己幹細胞療法)、用途別(筋骨格障害、急性移植片対宿主病(AGVHD)、創傷および外傷、心血管疾患、手術、胃腸疾患、その他)、エンドユーザー別(病院および外科センター、治療会社、サービス会社、その他)、流通チャネル別(直接入札、サードパーティ販売業者) |

|

対象国 |

韓国、日本、インド |

|

対象となる市場プレーヤー |

JCRファーマ株式会社、メディポスト、武田薬品工業株式会社、CORESTEM株式会社、ファーミセル株式会社、STEMPEUTICS RESEARCH PVT LTD、ANTEROGEN.CO., LTD、US Stem Cell, Inc.、Mesoblast Ltd、Orthofic Medical Inc. 他 |

市場の定義

幹細胞は、特殊な機能を持つ他のすべての細胞が生成される、身体の最初の材料です。身体または実験室で適切な条件下では、幹細胞は分裂して娘細胞と呼ばれる細胞を形成します。娘細胞は、血液細胞、脳細胞、心筋細胞、骨細胞など、より特殊な機能を持つ新しい幹細胞または特殊細胞(分化)になります。幹細胞に対する大きな関心は、研究者の間で関心を集めています。幹細胞を使用して病気がどのように発症し、発生するかを理解したり、細胞を置き換える健康な細胞を生成したり、新薬の安全性と有効性をテストしたりすることが、幹細胞治療が使用される科学的な理由です。

幹細胞療法は、幹細胞またはその誘導体を使用して、機能不全または損傷した組織の修復反応を促進します。これは臓器移植の次の段階であり、供給が限られているドナー臓器の代わりに細胞を使用します。脂肪組織由来間葉系幹細胞、骨髄由来間葉系幹細胞、胎盤または臍帯幹細胞などの成体幹細胞は、ほとんどの組織に少量存在します。胚性幹細胞は、3~5 日齢の胚から発生します。新たな兆候は、成体幹細胞がさまざまな種類の細胞を作成できる可能性があることを示唆しています。

アジア太平洋地域の幹細胞治療市場の動向

ドライバー

- 幹細胞治療の臨床試験の増加

幹細胞を用いた臨床試験は、この分野を多くの新しい方向に導いてきました。多くのチームが、血液疾患や免疫疾患における先駆的な用途として骨髄および臍帯血幹細胞の役割を改良し、拡大し続けていますが、他の多くのチームは、骨髄および臍帯血に含まれるさまざまな種類の幹細胞、特に間葉系幹細胞の用途を、その系統の細胞を置き換えることで修正できる範囲を超えたサービスに拡大しようとしています。

例えば、

- メディポストは、2020年9月に、変形性膝関節症に対する同種幹細胞治療製品「CARTISTEM」の第2相臨床試験を日本で開始しました。

- 細胞治療生産施設のGMP認証承認が増加。

GMP は、製品が常にその用途に適した最先端の品質基準に従って製造および管理されることを保証します。したがって、GMP の原則は、消費者や患者に一貫した品質と高い安全レベルを備えた製品を提供することに大きく貢献します。

- 成長するバイオテクノロジー分野

人々は健康に対する意識が高まっており、予防医療への関心も高まっています。医療を重視する傾向が高まっています。医療システムで利用できる先進技術、例えば幹細胞技術により、医療従事者はより高い生存率を達成できるため、病気や症状に対する認識は、感染症のスクリーニングと早期発見に不可欠です。幹細胞ベースの治療法の開発に注力している多くのバイオテクノロジー企業が、市場の成長を牽引すると予想されています。

例えば、

- InvestIndiaによると、2022年にはインドは世界のバイオテクノロジーの目的地のトップ12にランクインし、アジア太平洋地域では3番目に大きなバイオテクノロジーの目的地となるでしょう。2020年、バイオテクノロジー産業は市場規模702億米ドルに達し、12.3%増加しました。

機会

- 人工多能性幹細胞(IPSCS)の出現

人工多能性幹細胞(iPS細胞)は、遺伝子と因子の強制発現を通じて胚性幹細胞(ES細胞)のような状態に遺伝的に再プログラムされた成人体細胞由来の多能性幹細胞の一種です。人工多能性幹細胞は患者由来であるため免疫拒絶反応を起こしにくいため、より優れています。iPS細胞株の生産により、ES細胞の生成に関連する胚破壊の倫理的論争を回避できます。市場関係者は、患者の安全性と利便性を念頭に置いて、人工多能性幹細胞も開発しています。

例えば、

- 2018 年 4 月、ViaCyte, Inc. は多能性幹細胞に関する 200 件を超える特許の発行を発表しました。新たに発行された特許により、インスリンを必要とする糖尿病やその他の潜在的適応症に対する多能性細胞由来および移植可能な細胞補充療法における ViaCyte の既に強固な地位がさらに強化されました。

- 市場参加者による戦略的取り組み

アジア太平洋地域では、慢性疾患のタイムリーな治療のため、幹細胞療法の需要が高まっています。これらの有利な要因により医薬品の需要が高まり、市場の需要を満たすために、小規模および大規模な市場プレーヤーがさまざまな戦略を活用しています。

大手企業はまた、事業の円滑な運営を確保し、リスクを回避し、市場の売上の長期的な成長を高めるために、製品の発売、買収、承認、拡張、パートナーシップなどの具体的な戦略を考案しようとしています。

買収、会議、重点セグメント製品の発売など、市場プレーヤーによるこれらの戦略的取り組みは、企業の成長と製品ポートフォリオの改善に役立ち、最終的には収益の増加につながります。したがって、市場プレーヤーによるこれらの戦略的取り組みは、市場の成長を促進するのに役立つ機会を提供します。

制約/課題

- 代替品の入手可能性

The availability of alternate treatment is a term that describes medical treatments that are used instead of traditional (mainstream) therapies. Some people also refer to it as "integrative" or "complementary" medicine. The alternatives of stem cell therapy are used since some adult stem cells may not be able to be manipulated to produce all cell types. The other options instead of stem cell therapy are exosomes and somatic cell nuclear transfer.

The availability of alternative treatments would result in a decline in stem cell therapeutics in poor economy countries. Hence, alternate therapies are expected to restrain the market growth.

- Stringent regulations in Asia-Pacific

The regulatory guidelines for stem cell therapeutics are strict compared to older ones. The manufacturers have to make specific product changes before approval, which is expected to cause delays.

The companies have to carefully review the product specifications and certifications before categorizing their product according to the Food and Drug Administration (FDA) and the European Union (E.U.). Every country has its regulatory authority responsible for enforcing rules and regulations for drug development, licensing, registration, manufacturing, marketing, and labeling of pharmaceutical products.

FDA's Center for Biologics Evaluation & Research (CBER) regulates human tissues, cells, and tissue-based products intended for transplantation, including hematopoietic stem cells. The FDA has published comprehensive requirements such as donor screening, donor testing requirements, and current good tissue practices to prevent the introduction, transmission, and spread of infectious diseases.

For instance,

- In India, the regulatory laws for stem cell therapy are governed by the Stem Cells, and Cell-Based products (SCCPs) are regulated as Drug. for Stem Cell Research and have been published by ICMR as National Guideline for Stem Cell Research (NGSCR) 2017, which elaborates on restricted, prohibited and permitted research along with the minimal, substantial and major manipulation. Further, the indications that require prior approval are given in Annexure III of the guidelines.

- The regulatory framework in Japan holds regulatory laws similar to the U.S. and the European Union. Japan's Act on the Safety of Regenerative Medicine (ASRM) created an innovative regulatory framework intended to safely promote the clinical development of stem cell-based interventions (SCBIs) while subjecting commercialized, unproven SCBIs to greater scrutiny and accountability. The Act on the Safety of Regenerative Medicine (ASRM) specifies the regulations that doctors, review committees, and cell culture/processing facilities must adhere to when providing regenerative medicine in medical care, not only in clinical research but also in private practice.

The Asia-Pacific stem cell therapy market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on Asia-Pacific stem cell therapy market, contact Data Bridge Market Research for an Analyst Brief; our team will help you make an informed market decision to achieve market growth.

Patient Epidemiology Analysis

The Asia-Pacific stem cell therapy market also provides you with detailed market analyses for patient analysis, prognosis, and cures. Prevalence, incidence, mortality, and adherence rates are some of the data variables available in the report. Direct or indirect impact analyses of epidemiology to the market growth are analyzed to create a more robust and cohort multivariate statistical model for forecasting the market during the growth period.

Impact of COVID-19 on the Asia-Pacific Stem Cell Therapy Market

During the pandemic, stem cell therapy had a remarkable effect on reducing mortality and morbidity of patients with COVID-19. Further large-scale studies are needed to approve these results. A protocol for stem cell therapy in COVID-19 infection should be defined to achieve the best possible clinical outcomes. Clinical trials were conducted during COVID-19.

Recent Development

- In March 2020, during the pandemic, MEDIPOST received approval in Malaysia for its knee osteoarthritis drug CARTISTEM. The approval received would result in boosting the product's commercialization.

Asia-Pacific Stem Cell Therapy Market Scope

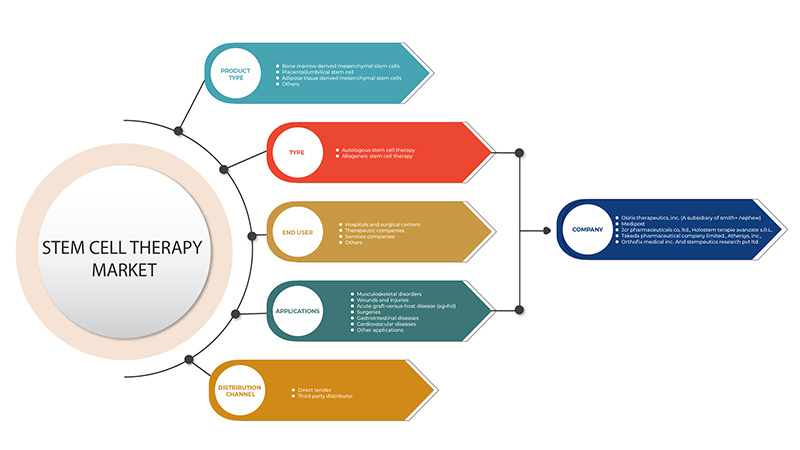

The Asia-Pacific stem cell therapy market is segmented into five segments based on product type, type, application, end user, and distribution channel. The growth amongst these segments will help you analyze meager growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Product Type

- Bone Marrow Derived Mesenchymal Stem Cells

- Placental or Umbilical Stem Cell

- Adipose Tissue Derived Mesenchymal Stem Cells

- Others

On the basis of product type, the Asia-Pacific stem cell therapy market is segmented into bone marrow derived mesenchymal stem cells, placental or umbilical stem cell, adipose tissue derived mesenchymal stem cells, and others.

Type

- Allogeneic Stem Cell Therapy

- Autologous Stem Cell Therapy

On the basis of type, the Asia-Pacific stem cell therapy market is segmented into allogenic stem cell therapy, and autologous stem cell therapy.

Application

- Musculoskeletal Disorders

- Wounds and Injuries

- Acute Graft-Versus-Host Disease (AGVHD)

- Surgeries

- Gastrointestinal Diseases

- Cardiovascular Diseases

- Others

On the basis of application, the Asia-Pacific stem cell therapy market is segmented into musculoskeletal disorders, wounds and injuries, acute graft-versus-host disease (AGVHD), surgeries, gastrointestinal diseases, cardiovascular diseases, and others.

End User

- Hospitals and Surgical Centers

- Therapeutic Companies

- Services Companies

- Others

On the basis of end user, the Asia-Pacific stem cell therapy market is segmented into hospitals and surgical centers, therapeutic companies, services companies, and others.

Distribution Channel

- Direct Tenders

- Third Party Distributors

On the basis of distribution channel, the Asia-Pacific stem cell therapy market is segmented into direct tender, and third party distributors.

Asia-Pacific Stem Cell Therapy Market Regional Analysis/Insights

The Asia-Pacific stem cell therapy market is analyzed, and market size insights and trends are provided by country, product type, type, application, end user, and distribution channel, as referenced above.

Some of the countries covered in the Asia-Pacific stem cell therapy market report are South Korea, Japan, and India. South Korea is expected to dominate the market due to growth in biopharmaceutical industries in stem cell therapy and the rise in the number of academic institutes and stem cell banks for extensive research and development in stem cell therapy and tissue engineering.

The country section of the report also provides individual market impacting factors and changes in regulations in the market domestically that impact the current and future trends of the market. Data points such as new sales, replacement sales, country demographics, disease epidemiology, and import-export tariffs are some of the major pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Asia-Pacific brands and their challenges faced due to large or scarce competition from local and domestic brands impact on sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Asia-Pacific Stem Cell Therapy Market Share Analysis

アジア太平洋の幹細胞治療市場の競争状況は、競合他社の詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、アジア太平洋でのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。上記のデータ ポイントは、アジア太平洋の幹細胞治療市場に対する会社の重点にのみ関連しています。

アジア太平洋地域の幹細胞治療市場で活動している主要企業としては、JCRファーマシューティカルズ株式会社、メディポスト、武田薬品工業株式会社、CORESTEM株式会社、ファーミセル株式会社、STEMPEUTICS RESEARCH PVT LTD、ANTEROGEN.CO., LTD、US Stem Cell, Inc.、Mesoblast Ltd、Orthofic Medical Inc.などが挙げられます。

研究方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。市場データは、市場統計モデルとコヒーレント モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。 DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数の市場への影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。これとは別に、データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、企業市場シェア分析、測定基準、アジア太平洋と地域、ベンダー シェア分析が含まれます。調査方法の詳細については、お問い合わせをドロップして、当社の業界の専門家にご相談ください。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の幹細胞治療市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 アジア太平洋地域の幹細胞治療市場:セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 製品セグメントライフライン曲線

2.8 DBMR市場ポジショングリッド

2.9 ベンダーシェア分析

2.1 市場エンドユーザーカバレッジグリッド

2.11 二次資料

3 概要

4つのプレミアムインサイト

4.1 ペステル

4.2 ポーターの5つの力モデル

5 疫学

6 アジア太平洋地域の幹細胞治療市場のパイプライン分析

7 アジア太平洋地域の幹細胞治療市場:規制

8 市場概要

8.1 ドライバー

8.1.1 慢性疾患の有病率と発症率の上昇

8.1.2 研究開発への投資の増加と幹細胞研究への資金提供

8.1.3 成長するバイオテクノロジー分野

8.1.4 細胞治療製造施設のGMP認証承認の増加

8.1.5 幹細胞治療の臨床試験の増加

8.2 拘束

8.2.1 幹細胞治療研究のコスト上昇

8.2.2 幹細胞療法を受ける際に直面するリスク

8.2.3 幹細胞治療研究に関する倫理的懸念

8.2.4 代替手段の利用可能性

8.3 機会

8.3.1 市場参加者による戦略的取り組み

8.3.2 医療費の増加

8.3.3 誘導多能性幹細胞(IPSCS)の出現

8.4 課題

8.4.1 幹細胞治療に必要な熟練した専門家の不足

8.4.2 厳格な規制

9 アジア太平洋地域の幹細胞治療市場(製品タイプ別)

9.1 概要

9.2 骨髄由来間葉系幹細胞

9.3 胎盤/臍帯幹細胞

9.4 脂肪組織由来間葉系幹細胞

9.5 その他

10 アジア太平洋地域の幹細胞治療市場(タイプ別)

10.1 概要

10.2 同種幹細胞療法

10.2.1 筋骨格系障害

10.2.2 傷と負傷

10.2.3 急性移植片対宿主病(AGVHD)

10.2.4 手術

10.2.5 胃腸疾患

10.2.6 その他のアプリケーション

10.3 自己幹細胞療法

10.3.1 心血管疾患

10.3.2 胃腸疾患

10.3.3 その他のアプリケーション

11 アジア太平洋地域の幹細胞治療市場(用途別)

11.1 概要

11.2 筋骨格系障害

11.3 傷と負傷

11.4 急性移植片対宿主病(AGVHD)

11.5 手術

11.6 胃腸疾患

11.7 心血管疾患

11.8 その他のアプリケーション

12 アジア太平洋地域の幹細胞治療市場(エンドユーザー別)

12.1 概要

12.2 病院および外科センター

12.3 治療会社

12.4 サービス会社

12.5 その他

13 アジア太平洋地域の幹細胞治療市場(流通チャネル別)

13.1 概要

13.2 直接入札

13.3 第三者販売業者

14 アジア太平洋地域の幹細胞治療市場(地域別)

14.1 アジア太平洋

14.1.1 韓国

14.1.2 日本

14.1.3 インド

15 アジア太平洋地域の幹細胞治療市場:企業の状況

15.1 企業シェア分析: アジア太平洋

16 SWOT分析

17 会社概要

17.1 OSIRIS THERAPEUTICS, INC.(スミス・ネフューの子会社)(2021)

17.1.1 会社概要

17.1.2 収益分析

17.1.3 企業株式分析

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 JCRファーマシューティカルズ株式会社((2021)

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の動向

17.3 オーソフィックスメディカル株式会社 (2021)

17.3.1 会社のスナップショット

17.3.2 収益分析

17.3.3 企業株式分析

17.3.4 製品ポートフォリオ

17.3.5 最近の動向

17.4 メディポスト(2021)

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 企業株式分析

17.4.4 製品ポートフォリオ

17.4.5 最近の動向

17.5 武田薬品工業株式会社(2021)

17.5.1 会社のスナップショット

17.5.2 収益分析

17.5.3 企業株式分析

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 コアステム株式会社 (2021)

17.6.1 会社のスナップショット

17.6.2 収益分析

17.6.3 製品ポートフォリオ

17.6.4 最近の開発

17.7 ファーミセル株式会社 (2021)

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 最近の動向

17.8 アンテロジェン株式会社 (2021)

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の動向

17.9 アサーシス株式会社(2021)

17.9.1 会社のスナップショット

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の動向

17.1 ブレインストームセルリミテッド(2021)

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の動向

17.11 バイオレストラティブセラピーズ株式会社 (2021)

17.11.1 会社のスナップショット

17.11.2 収益分析

17.11.3 製品ポートフォリオ

17.11.4 最近の動向

17.12 ホロステム テラピー アヴァンザート SRL (2021)

17.12.1 会社のスナップショット

17.12.2 製品ポートフォリオ

17.12.3 最近の動向

17.13 インターナショナル・ステムセル・コーポレーション(2021)

17.13.1 会社概要

17.13.2 収益分析

17.13.3 製品ポートフォリオ

17.13.4 最近の開発

17.14 メソブラスト株式会社 (2021)

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 最近の動向

17.15 株式会社プルリステム(2021)

17.15.1 会社概要

17.15.2 収益分析

17.15.3 製品ポートフォリオ

17.15.4 最近の開発

17.16 ステムピューティクスリサーチ株式会社

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の動向

17.17 USステムセル社(2021)

17.17.1 会社概要

17.17.2 収益分析

17.17.3 製品ポートフォリオ

17.17.4 最近の開発

18 アンケート

19 関連レポート

表のリスト

表1 アジア太平洋地域の幹細胞治療市場、製品タイプ別、2020年~2029年(百万米ドル)

表2 アジア太平洋地域の骨髄由来間葉系幹細胞を用いた幹細胞治療市場、地域別、2020年~2029年(百万米ドル)

表3 アジア太平洋の胎盤/臍帯幹細胞治療市場、地域別、2020年~2029年(百万米ドル)

表4 アジア太平洋地域の脂肪組織由来間葉系幹細胞を用いた幹細胞治療市場、地域別、2020年~2029年(百万米ドル)

表5 アジア太平洋地域の幹細胞治療市場におけるその他、地域別、2020年~2029年(百万米ドル)

表6 アジア太平洋地域の幹細胞治療市場、タイプ別、2020年~2029年(百万米ドル)

表7 アジア太平洋地域の同種幹細胞療法 幹細胞療法市場、地域別、2020年~2029年(百万米ドル)

表8 アジア太平洋地域の同種幹細胞療法 幹細胞療法市場、用途別、2020年~2029年(百万米ドル)

表9 アジア太平洋地域の幹細胞治療市場における自己幹細胞治療、地域別、2020年~2029年(百万米ドル)

表10 アジア太平洋地域の幹細胞治療市場における自己幹細胞治療、用途別、2020年~2029年(百万米ドル)

表11 アジア太平洋地域の幹細胞治療市場、用途別、2020年~2029年(百万米ドル)

表12 アジア太平洋地域の筋骨格系疾患の幹細胞治療市場、地域別、2020年~2029年(百万米ドル)

表13 アジア太平洋地域の幹細胞治療における創傷および損傷市場、地域別、2020年~2029年(百万米ドル)

表14 アジア太平洋地域における急性移植片対宿主病(AGVHD)幹細胞治療市場、地域別、2020年~2029年(百万米ドル)

表15 アジア太平洋地域の幹細胞治療市場における手術、地域別、2020年~2029年(百万米ドル)

表16 アジア太平洋地域の消化器疾患幹細胞治療市場、地域別、2020年~2029年(百万米ドル)

表17 アジア太平洋地域の心血管疾患幹細胞治療市場、地域別、2020年~2029年(百万米ドル)

表18 アジア太平洋地域の幹細胞治療市場におけるその他の用途、地域別、2020年~2029年(百万米ドル)

表19 アジア太平洋地域の幹細胞治療市場、エンドユーザー別、2020年~2029年(百万米ドル)

表20 アジア太平洋地域の幹細胞治療市場における病院および外科センター、地域別、2020年~2029年(百万米ドル)

表21 アジア太平洋地域の幹細胞治療市場における治療企業、地域別、2020年~2029年(百万米ドル)

表22 アジア太平洋地域の幹細胞治療市場におけるサービス企業、地域別、2020年~2029年(百万米ドル)

表23 アジア太平洋地域の幹細胞治療市場におけるその他、地域別、2020年~2029年(百万米ドル)

表24 アジア太平洋地域の幹細胞治療市場、流通チャネル別、2020年~2029年(百万米ドル)

表25 アジア太平洋地域における幹細胞治療市場への直接入札、地域別、2020年~2029年(百万米ドル)

表26 アジア太平洋地域の幹細胞治療市場における第三者販売業者、地域別、2020年~2029年(百万米ドル)

表27 SIA-PACIFIC 幹細胞治療市場、国別、2020-2029年(百万米ドル)

表28 アジア太平洋地域の幹細胞治療市場、製品タイプ別、2020年~2029年(百万米ドル)

表29 アジア太平洋地域の幹細胞治療市場、タイプ別、2020年~2029年(百万米ドル)

表30 アジア太平洋地域の同種幹細胞療法 幹細胞療法市場、用途別、2020年~2029年(百万米ドル)

表31 アジア太平洋地域の幹細胞治療市場における自己幹細胞治療、用途別、2020年~2029年(百万米ドル)

表32 アジア太平洋地域の幹細胞治療市場、用途別、2020年~2029年(百万米ドル)

表33 アジア太平洋地域の幹細胞治療市場、エンドユーザー別、2020年~2029年(百万米ドル)

表34 アジア太平洋地域の幹細胞治療市場、流通チャネル別、2020年~2029年(百万米ドル)

表35 韓国の幹細胞治療市場、製品タイプ別、2020年~2029年(百万米ドル)

表36 韓国の幹細胞治療市場、タイプ別、2020年~2029年(百万米ドル)

表37 韓国の幹細胞治療市場における同種幹細胞治療、用途別、2020年~2029年(百万米ドル)

表38 韓国の幹細胞治療市場における自己幹細胞治療、用途別、2020年~2029年(百万米ドル)

表39 韓国の幹細胞治療市場、用途別、2020年~2029年(百万米ドル)

表40 韓国の幹細胞治療市場、エンドユーザー別、2020年~2029年(百万米ドル)

表41 韓国の幹細胞治療市場、流通チャネル別、2020年~2029年(百万米ドル)

表42 日本幹細胞治療市場、製品タイプ別、2020年~2029年(百万米ドル)

表43 日本幹細胞治療市場、タイプ別、2020年~2029年(百万米ドル)

表44 日本における同種幹細胞治療市場、用途別、2020年~2029年(百万米ドル)

表45 日本における自家幹細胞療法 幹細胞療法市場、用途別、2020年~2029年(百万米ドル)

表46 日本幹細胞治療市場、用途別、2020年~2029年(百万米ドル)

表47 日本幹細胞治療市場、エンドユーザー別、2020年~2029年(百万米ドル)

表48 日本幹細胞治療市場、流通チャネル別、2020年~2029年(百万米ドル)

表49 インドの幹細胞治療市場、製品タイプ別、2020年~2029年(百万米ドル)

表50 インドの幹細胞治療市場、タイプ別、2020年~2029年(百万米ドル)

表51 インドの同種幹細胞療法 幹細胞療法市場、用途別、2020年~2029年(百万米ドル)

表52 インドの幹細胞治療市場における自己幹細胞治療、用途別、2020年~2029年(百万米ドル)

表53 インド幹細胞治療市場、用途別、2020年~2029年(百万米ドル)

表54 インドの幹細胞治療市場、エンドユーザー別、2020年~2029年(百万米ドル)

表55 インドの幹細胞治療市場、流通チャネル別、2020年~2029年(百万米ドル)

図表一覧

図1 アジア太平洋地域の幹細胞治療市場:セグメンテーション

図2 アジア太平洋地域の幹細胞治療市場:データの三角測量

図3 アジア太平洋地域の幹細胞治療市場:DROC分析

図4 アジア太平洋地域の幹細胞治療市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の幹細胞治療市場:企業調査分析

図6 アジア太平洋地域の幹細胞治療市場:インタビュー人口統計

図7 アジア太平洋地域の幹細胞治療市場:DBMRポジショングリッド

図8 アジア太平洋地域の幹細胞治療市場:ベンダーシェア分析

図9 アジア太平洋地域の幹細胞治療市場:エンドユーザーカバレッジグリッド

図10 アジア太平洋地域の幹細胞治療市場:セグメンテーション

図11 北米はアジア太平洋の幹細胞治療市場を独占すると予想されており、アジア太平洋は2022年から2029年の予測期間に最も高いCAGRで成長すると推定されています。

図12 慢性疾患の発生率の増加、臨床試験の増加、GMP認証および製品承認が、2022年から2029年にかけてアジア太平洋の幹細胞治療市場を牽引すると予想される

図13 製品タイプセグメントは、2022年と2029年にアジア太平洋の幹細胞治療市場で最大のシェアを占めると予想されています

図14 アジア太平洋地域の幹細胞治療市場の推進要因、制約要因、機会、課題

図15 2022年のアルツハイマー型認知症患者65歳以上の数と年齢

図16 2020年の各種がんの発生率

図17 アジア太平洋地域の幹細胞治療市場:製品タイプ別、2021年

図18 アジア太平洋地域の幹細胞治療市場:製品タイプ別、2022年~2029年(百万米ドル)

図19 アジア太平洋地域の幹細胞治療市場:製品タイプ別、CAGR(2022-2029年)

図20 アジア太平洋地域の幹細胞治療市場:製品タイプ別、ライフライン曲線

図21 アジア太平洋地域の幹細胞治療市場:タイプ別、2021年

図22 アジア太平洋地域の幹細胞治療市場:タイプ別、2022年~2029年(百万米ドル)

図23 アジア太平洋地域の幹細胞治療市場:タイプ別、CAGR(2022-2029年)

図24 アジア太平洋地域の幹細胞治療市場:タイプ別、ライフライン曲線

図25 アジア太平洋地域の幹細胞治療市場:用途別、2021年

図26 アジア太平洋地域の幹細胞治療市場:用途別、2022年~2029年(百万米ドル)

図27 アジア太平洋地域の幹細胞治療市場:用途別、CAGR(2022-2029年)

図28 アジア太平洋地域の幹細胞治療市場:用途別、ライフライン曲線

図29 アジア太平洋地域の幹細胞治療市場:エンドユーザー別、2021年

図30 アジア太平洋地域の幹細胞治療市場:エンドユーザー別、2022年~2029年(百万米ドル)

図31 アジア太平洋地域の幹細胞治療市場:エンドユーザー別、CAGR(2022-2029年)

図32 アジア太平洋地域の幹細胞治療市場:エンドユーザー別、ライフライン曲線

図33 アジア太平洋地域の幹細胞治療市場:流通チャネル別、2021年

図34 アジア太平洋地域の幹細胞治療市場:流通チャネル別、2022年~2029年(百万米ドル)

図35 アジア太平洋地域の幹細胞治療市場:流通チャネル別、CAGR(2022-2029年)

図36 アジア太平洋地域の幹細胞治療市場:流通チャネル別、ライフライン曲線

図37 アジア太平洋地域の幹細胞治療市場:スナップショット(2021年)

図38 アジア太平洋地域の幹細胞治療市場:国別(2021年)

図39 アジア太平洋地域の幹細胞治療市場:国別(2022年および2029年)

図40 アジア太平洋地域の幹細胞治療市場:国別(2021年および2029年)

図41 アジア太平洋地域の幹細胞治療市場:製品タイプ別(2022年および2029年)

図42 アジア太平洋地域の幹細胞治療市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。