アジア太平洋地域の外科用視覚化製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.04 Billion

USD

3.39 Billion

2024

2032

USD

1.04 Billion

USD

3.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.04 Billion | |

| USD 3.39 Billion | |

| % | |

|

アジア太平洋地域の外科用視覚化製品市場セグメンテーション、製品タイプ別(内視鏡カメラ、付属品、光源、ディスプレイおよびモニター、ビデオレコーダーおよびプロセッサー、カメラヘッドおよびビデオコンバーター)、アプリケーション別(関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃鏡検査など)、エンドユーザー別(病院、専門クリニック、診断画像センター、外来手術センターなど)、流通チャネル別(直接入札およびサードパーティ販売代理店) - 2032年までの業界動向および予測

アジア太平洋地域の外科用視覚化製品市場規模

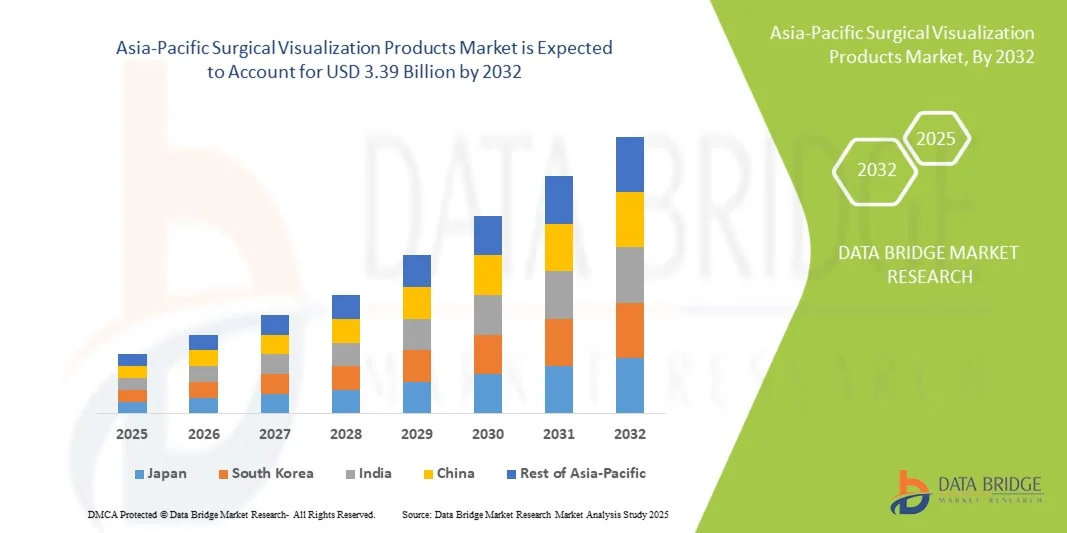

- アジア太平洋地域の外科用視覚化製品市場規模は、2024年に10億4000万米ドルと評価され、予測期間中に15.9%のCAGRで成長し、2032年には33億9000万米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術の採用の増加、画像技術の進歩、そして手術の精度と患者の転帰を向上させる高解像度の視覚化システムの需要の高まりによって促進されています。

- さらに、3D視覚化、拡張現実、蛍光イメージングなどの革新が外科手術の実践を変革し、視覚化製品は現代の手術室に欠かせないものとなっている。

アジア太平洋地域の外科用視覚化製品市場分析

- 内視鏡、カメラ、画像システムなどの手術可視化製品は、精度の向上、患者の転帰の改善、低侵襲手術の実現を可能にすることから、病院や外科センターの現代の手術室においてますます重要なコンポーネントとなっています。

- 外科用視覚化製品に対する需要の高まりは、主に低侵襲手術の採用増加、慢性疾患の有病率上昇、地域全体の高度な医療インフラへの投資増加によって促進されている。

- 日本は、確立された医療インフラ、先進的な外科技術の早期導入、国内の主要医療機器メーカーの強力な存在感により、2024年にアジア太平洋の外科用視覚化製品市場で28.5%の収益シェアを獲得し、市場をリードしました。

- 中国は、病院インフラの拡大、医療施設のアップグレードに向けた政府の取り組み、医療観光の増加、高度な外科技術の採用の増加により、予測期間中にアジア太平洋市場で最も急速に成長する国になると予想されています。

- 腹腔鏡検査分野は、低侵襲手術における重要な役割と、高解像度画像システムに対する外科医の嗜好の高まりにより、2024年には38.9%の市場シェアで外科用視覚化製品市場を支配した。

レポートの範囲とアジア太平洋外科用視覚化製品市場のセグメンテーション

|

属性 |

アジア太平洋地域の外科用視覚化製品に関する主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の外科用視覚化製品市場動向

「高度な技術による精度と画像の向上」

- アジア太平洋地域の外科用視覚化製品市場における重要な加速傾向として、3D視覚化、拡張現実(AR)、蛍光イメージングなどの高度な画像技術の導入が増加しており、手術の精度を高め、患者の転帰を改善しています。

- 例えば、オリンパスのVISERA ELITE IIシステムは、高解像度の3D視覚化とARオーバーレイを統合し、外科医が複雑な解剖学的構造をより正確にナビゲートすることを可能にします。同様に、ストライカーの1688 AIM 4Kカメラシステムは、鮮明度の向上と画像誘導手術のサポートを提供します。

- ARおよび3Dイメージング技術は、リアルタイムの解剖学的マッピング、奥行き知覚の向上、低侵襲手術のガイダンスといった機能を可能にし、手術時間と手術ミスを削減します。例えば、Karl Storzのシステムは、腹腔鏡手術中に重要な組織を強調表示するためにAR支援オーバーレイを採用しています。

- これらの視覚化システムをロボット支援手術プラットフォームや病院のITネットワークとシームレスに統合することで、手術手順の集中管理が容易になり、手術チーム間のリアルタイムの監視と連携が可能になります。

- よりインテリジェントで直感的、かつ統合された外科用視覚化ソリューションへのこの傾向は、手術室技術に対する期待を根本的に変化させています。その結果、メドトロニックなどの企業は、複雑な手術のための強化された画像ガイダンスとリアルタイムフィードバックを備えたプラットフォームを開発しています。

- 医療専門家が精度と低侵襲アプローチを優先するにつれ、高度な画像、リアルタイムガイダンス、シームレスな統合を提供する外科用視覚化製品の需要が病院や外科センター全体で急速に高まっています。

- 高度な視覚化ツールに関する外科医の意識とトレーニングプログラムの増加により、医療専門家が手術結果の改善のために新しい技術を活用しようとしているため、その導入がさらに加速しています。

アジア太平洋地域の外科用視覚化製品市場の動向

ドライバ

「低侵襲手術の導入拡大と先進医療インフラ」

- アジア太平洋地域における低侵襲手術の普及率の増加と医療インフラの拡大は、手術可視化製品の需要の高まりの大きな要因となっている。

- 例えば、2024年に中国保健省は、高度な腹腔鏡および内視鏡画像システムを備えた病院のアップグレードに多額の投資を行い、地域市場の成長を支援すると報告した。

- 医療提供者が手術の精度、患者の安全性、術後の成果の向上を目指す中、手術可視化製品は高解像度の画像、ガイダンス、手術時間の短縮を提供し、従来の技術に比べて魅力的なアップグレードを提供します。

- さらに、医療ツーリズムの増加と病院の近代化に向けた政府の取り組みにより、手術可視化システムは最先端の手術施設の不可欠な要素となり、他の医療機器とのシームレスな統合が可能になっています。

- 手術結果の向上に対するニーズと、先進技術や研修プログラムへの投資増加が相まって、この地域の公的医療部門と民間医療部門の両方でこれらの製品の導入が促進されています。

- インド、日本、韓国などの国では、慢性疾患や外科手術の罹患率が増加しており、手術効率と患者の回復を改善する高品質の視覚化ツールの需要が高まっています。

- 遠隔医療や遠隔手術相談の取り組みの拡大により、リアルタイムのビデオ共有や遠隔指導をサポートする視覚化システムの使用が促進され、市場の採用がさらに促進されています。

抑制/挑戦

「高コストと規制遵守のハードル」

- 高度な外科用視覚化システムの比較的高いコストと厳しい規制承認要件は、アジア太平洋地域での市場浸透拡大に大きな課題をもたらしている。

- 例えば、4K腹腔鏡タワーやAR支援プラットフォームなどのハイエンドシステムは、多額の資本投資を必要とするため、発展途上国の小規模な病院や診療所では導入が困難です。

- 医療機器の承認、安全認証、輸入制限など、多様な規制基準を順守することは、メーカーが複数の国で製品を成功裏に販売するために不可欠です。例えば、カール・ストルツとストライカーは、新しい画像診断システムを発売する前に、各国の規制枠組みに準拠する必要があります。

- さらに、メンテナンスコスト、専門的なトレーニングの必要性、特定の地域での技術的専門知識の不足などが、これらの高度な製品の導入を妨げる可能性があります。

- コストの最適化、モジュール式製品の提供、規制の整合、外科医のトレーニングプログラムを通じてこれらの課題を克服することは、アジア太平洋の外科用視覚化分野における持続的な市場成長にとって不可欠です。

- 小規模医療施設では、高度な視覚化技術の利点に対する認識が限られているため、導入が遅れる可能性があり、対象を絞った教育およびデモンストレーションプログラムが必要になります。

- サプライチェーンの混乱や部品不足は、特にハイテク画像システムにおいては、製品の入手と採用を遅らせ、市場拡大に一時的な課題をもたらす可能性がある。

アジア太平洋地域の外科用視覚化製品市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、市場は内視鏡カメラ、付属品、光源、ディスプレイとモニター、ビデオレコーダーとプロセッサー、カメラヘッド、およびビデオコンバーターに分類されます。内視鏡カメラセグメントは2024年に市場を支配し、32%という最大の収益シェアを占めました。この優位性は、高解像度の画像とリアルタイムの視覚化を提供する、低侵襲手術における内視鏡カメラの重要な役割によって推進されています。病院や手術センターは、手術の精度と患者の安全性を高めるために、高解像度カメラを優先しています。このセグメントは、4K解像度、ARオーバーレイ、ロボット支援手術システムとの統合などの技術進歩の恩恵も受けています。外科医は、腹腔鏡検査、関節鏡検査、耳鼻咽喉科手術など、複数の手術に使用できる汎用性から内視鏡カメラを好みます。アップグレード、サービス、メンテナンスに対する強力なメーカーサポートにより、既存の病院での継続的な採用と交換サイクルが保証されます。

ディスプレイおよびモニター分野は、複雑な手術中の外科医の視認性を向上させる高解像度の視覚化と3Dディスプレイの需要増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。ARオーバーレイとカスタマイズ可能な表示オプションを備えた高度なモニターは、公立病院と私立病院の両方で導入が進んでいます。画像プラットフォームとの統合により、リアルタイムの記録、共有、遠隔相談が可能になり、手術効率が向上します。中国やインドなどの国における医療費の増加と病院インフラの拡大も、この成長を後押ししています。さらに、強化された視覚誘導ツールに対する外科医の意識の高まりも、この分野の導入を促進しています。より大規模でマルチモーダルな手術室へのトレンドも、高度なディスプレイシステムの需要を支えています。

- アプリケーション別

アプリケーションに基づいて、市場は関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃内視鏡検査、その他に分類されています。腹腔鏡検査セグメントは、低侵襲腹部手術の広範な採用と正確な視覚化の重要性により、2024年には38.9%という最大シェアで市場を支配しました。病院や専門クリニックは、患者の回復時間を短縮し、外科的ミスを最小限に抑え、手順の効率を高めるために、腹腔鏡視覚化システムに依存しています。高解像度カメラとAR支援視覚化は、その採用における重要な要因です。腹腔鏡検査は、低侵襲手術に対する患者の選好の高まりと外科医のトレーニングプログラムの増加からも恩恵を受けています。このセグメントは、いくつかのアジア太平洋諸国における有利な償還ポリシーと、この地域での医療ツーリズムの増加に支えられています。外科医のトレーニングにおけるメーカーと病院間の強力なパートナーシップも、腹腔鏡視覚化システムの継続的な使用を促進します。

耳鼻咽喉科内視鏡分野は、耳鼻咽喉科疾患の有病率増加、早期診断への意識の高まり、そして専門耳鼻咽喉科クリニックの増加を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。高解像度内視鏡や3D内視鏡の導入により、鼻、副鼻腔、耳の疾患の正確な診断と治療が可能になります。内視鏡の技術進歩と小型化は、外科医の利便性と患者の快適性を向上させます。耳鼻咽喉科医療を促進する政府の取り組みや、民間専門病院への投資増加も、この成長をさらに後押ししています。また、耳鼻咽喉科可視化システムを病院のITシステムや遠隔診療プラットフォームと統合する傾向も、導入を加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、診断画像センター、外来手術センター、その他に分類されます。病院は、手術件数が多く、インフラが整備されており、包括的な可視化システムを好むことから、2024年には55%のシェアで市場を支配しました。病院は、低侵襲手術や複雑な手術など、幅広い手術をサポートするために、高度な外科用可視化ツールを採用しています。画像機器や外科医の研修プログラムへの継続的な設備投資も、この優位性を強化しています。さらに、病院はこれらのシステムを複数の専門分野に活用することで、投資収益率を最大化し、患者の転帰を向上させています。日本、韓国、オーストラリアには大規模な医療ネットワークが存在するため、この優位性はさらに強化されています。メーカー主導の研修プログラムやサービス契約により、病院は高度な可視化システムの主な購入者となっています。

外来手術センターは、外来手術件数の増加と、病院に代わる費用対効果の高い外科手術の選択肢の増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらのセンターでは、日帰り手術の支援、手術時間の短縮、患者スループットの向上を実現する、コンパクトでポータブルな可視化ソリューションの導入が進んでいます。この成長を後押ししているのは、政府の好ましい政策、医療インフラの拡充、そして外来手術に対する患者の選好度の向上です。ポータブル可視化プラットフォームにより、小規模なセンターでも多額の設備投資をすることなく、高品質な画像診断が可能になります。ターンキーソリューションを提供するためのディストリビューターとの提携は、外来診療における導入をさらに促進します。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札とサードパーティの販売代理店に分割されています。直接入札セグメントは、メーカーと病院または政府機関との強力な関係により、2024年に60%のシェアで市場を支配しました。直接入札は、信頼性の高い供給、製品のカスタマイズ、および長期的なサービス契約を保証します。病院は、大規模な調達と最新の製品イノベーションへのアクセスにこのチャネルを好む傾向があります。直接調達は、外科視覚化システムと既存の病院ITおよび手術室との統合も促進します。メーカー主導のトレーニングおよびメンテナンスプログラムは、直接入札チャネルの優位性をさらに強化します。日本、中国、オーストラリアの政府および大規模病院チェーンは、集中調達の効率性から、直接入札を好む傾向があります。

サードパーティ・ディストリビューター分野は、アジア太平洋地域における専門クリニック、小規模病院、新興市場へのリーチ拡大を背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。サードパーティ・ディストリビューターは、特に第2・第3都市において、柔軟性、地域密着型のサポート、そして新製品発表への迅速なアクセスを提供します。ディストリビューターとメーカーのパートナーシップにより、遠隔地のエンドユーザー向けにバンドルソリューションやトレーニングプログラムが提供されることで、成長はさらに加速します。ディストリビューターは多くの場合、ファイナンスやリースのオプションも提供しており、高度な可視化製品を小規模な医療施設でも利用できるようになっています。発展途上国における急速な都市化と医療ネットワークの拡大も、ディストリビューター主導の成長を支えています。

アジア太平洋地域の外科用視覚化製品市場地域分析

- 日本は、確立された医療インフラ、先進的な外科技術の早期導入、国内の主要医療機器メーカーの強力な存在感により、2024年にアジア太平洋の外科用視覚化製品市場で28.5%の収益シェアを獲得し、市場をリードしました。

- 日本の病院や外科センターは、手術結果と患者の安全性を向上させる最新の外科視覚化システムが提供する精度、高解像度の画像、統合機能を高く評価しています。

- この広範な採用は、高額な医療費、病院の近代化に向けた政府の取り組み、熟練した医療従事者によってさらに支えられ、外科用視覚化システムは複雑で低侵襲な処置のための好ましいソリューションとして確立されています。

日本における外科用視覚化製品市場の洞察

日本の外科用可視化製品市場は、先進的な医療インフラ、低侵襲手術の普及率の高さ、そして大手医療機器メーカーの強力なプレゼンスにより、成長を加速させています。日本の病院や外科センターは、最新の可視化システムが提供する高精度、高解像度の画像、そして統合機能を重視しています。さらに、複雑かつ専門的な手術への需要の高まりと、病院における継続的な技術革新が、成長を牽引しています。日本の高齢化と医療ツーリズムの増加は、公立・私立を問わず、医療施設における外科用可視化製品の導入をさらに促進しています。

中国外科用視覚化製品市場に関する洞察

中国の外科用視覚化製品市場は、病院インフラの拡充、医療ツーリズムの拡大、医療近代化に向けた政府の取り組みの強化、そして高度な外科技術への意識の高まりを背景に、アジア太平洋地域で最も急速な成長を遂げると予想されています。公立病院と私立病院の両方で、高解像度画像システムと3D視覚化の導入が急速に進んでいます。さらに、国内外のメーカーは、高まる需要に応えるため、研究開発と現地生産に多額の投資を行っています。外科医向けの高度な外科技術研修プログラムも、市場の成長を加速させています。

インドにおける外科用視覚化製品市場の洞察

インドの外科用視覚化製品市場は、2024年にアジア太平洋地域で最大の収益シェアを占めました。これは、病院の急速な拡大、外来手術および低侵襲手術の増加、そして医療費の増加によるものです。病院、専門クリニック、外来手術センターでは、高解像度の内視鏡カメラ、ディスプレイ、画像処理システムの導入がますます進んでいます。スマート病院とデジタルヘルスソリューションへのインドの取り組み、そして手頃な価格の視覚化製品と現地生産が相まって、この導入を後押ししています。さらに、医科大学や外科医の研修プログラムの増加により、高度な外科システムを操作できる熟練した人材が確保されています。

オーストラリアの外科用視覚化製品市場に関する洞察

オーストラリアの外科用視覚化製品市場は、整備された医療インフラ、高度な外科手術への高い認知度、そして低侵襲手術の積極的な導入に支えられ、着実な成長を遂げています。病院や専門施設は、患者の安全性と手術成績の向上を目指し、高画質画像およびリアルタイム視覚化システムを優先的に採用しています。病院技術の向上に対する政府の支援と、主要市場プレーヤーによる継続的な投資が、これらの導入を促進しています。さらに、技術移転や研修プログラムにおける国際的なメーカーとの連携も、オーストラリアにおける市場の成長を後押ししています。

アジア太平洋地域の外科用視覚化製品市場シェア

アジア太平洋地域の外科用視覚化製品業界は、主に次のような定評ある企業によって牽引されています。

- オリンパス株式会社(日本)

- ストライカー(米国)

- メドトロニック(アイルランド)

- Karl Storz GmbH & Co. KG (ドイツ)

- 富士フイルムホールディングス株式会社(日本)

- ラボリー(オランダ)

- スミス・アンド・ネフュー(英国)

- GEヘルスケア(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- B.ブラウンSE(ドイツ)

- アルコン社(米国)

- アセンサス・サージカルUS社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- 3Dサージカル(米国)

- Zowietek Electronics Ltd.(インド)

- Richard Wolf GmbH(ドイツ)

- MediThinQ(インド)

アジア太平洋地域の外科用視覚化製品市場の最近の動向は何ですか?

- 2025年10月、オリンパス株式会社は、インドにおける内視鏡感染制御システムに関するフィージビリティスタディを経済産業省の「グローバル・サウス共創型事業費補助金」に採択されました。この取り組みは、開発途上国における内視鏡検査の質とアクセスの向上を目指しており、オリンパスが掲げるグローバルな医療向上へのコミットメントと合致しています。

- オリンパス・インディアは、2025年9月に最先端の修理施設を開設しました。これは、外科用視覚化製品のサービス能力を強化することを目的としています。この施設は、アフターサービスとメンテナンスサービスを強化し、地域全体で医療用画像機器の長寿命化と最適なパフォーマンスの確保に貢献することが期待されています。

- 2025年7月、ジョンソン・エンド・ジョンソンは、アジア太平洋地域全体にわたるVARIPULSE™プラットフォームの拡大を発表しました。このプラットフォームは、手術可視化技術を統合し、低侵襲手術による心房細動治療の進歩を目指しており、手術成績と患者の安全性を向上させます。

- 2025年4月、富士フイルムインドは第22回MUMBAI LIVE Endoscopyイベントにおいて、ELUXEO 8000治療用内視鏡ソリューションを発表しました。この高度なシステムは、新型CMOSセンサーや4K出力などの最先端の画像技術を統合し、複雑な解剖学的構造においても鮮明な画像と優れたナビゲーションを提供します。低侵襲手術向けに設計されたELUXEO 8000は、患者の不快感を軽減し、回復時間を短縮し、合併症のリスクを低減することを目指しています。

- 2025年3月、ストライカー社は米国整形外科学会(AAOS)年次総会において、次世代のMako SmartRobotics™システムを発表しました。この最新プラットフォームは、3D CTベースのプランニング機能を強化し、オーグメントおよびスクリュープランニング、術中スクリュー軌道ガイダンス、そしてストライカーの再置換用股関節インプラントポートフォリオとの互換性を備えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。