欧州非ホジキンリンパ腫診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

213.40 Million

USD

400.87 Million

2024

2032

USD

213.40 Million

USD

400.87 Million

2024

2032

| 2025 –2032 | |

| USD 213.40 Million | |

| USD 400.87 Million | |

| % | |

|

欧州非ホジキンリンパ腫診断市場セグメンテーション、検査タイプ別(イメージング、生検、免疫組織化学、バイオマーカー、 遺伝子検査、細胞遺伝学、腰椎穿刺、血液検査、細胞化学、その他)、がんのステージ別(ステージIV、ステージIII、ステージII、ステージI、ステージ0)、腫瘍の種類別(アグレッシブリンパ腫、インドレントリンパ腫)、製品別(機器ベース製品、プラットフォームベース製品、キットおよび試薬、その他の消耗品)、技術別(蛍光in situハイブリダイゼーション、次世代シーケンシング、蛍光免疫測定、比較ゲノムハイブリダイゼーション、免疫組織化学、その他)、用途別(スクリーニング、診断および予測、予後、研究)、エンドユーザー別(病院、診断センター、がん研究センター、学術機関、外来手術センター、その他)、流通チャネル別(直接入札、小売売上高など) - 2032年までの業界動向と予測

欧州の非ホジキンリンパ腫診断市場規模

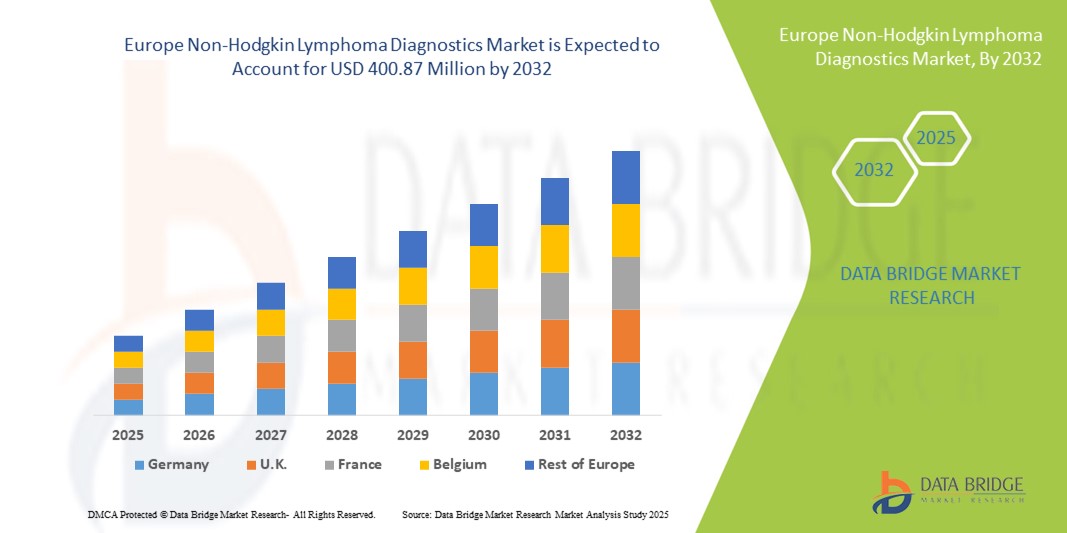

- ヨーロッパの非ホジキンリンパ腫診断市場規模は2024年に2億1,340万米ドルと評価され、予測期間中に8.20%のCAGRで成長し、2032年には4億0,087万米ドル に達すると予想されています。

- 市場の成長は、主に世界中で非ホジキンリンパ腫(NHL)の罹患率が増加していることと、分子診断、フローサイトメトリー、イメージング技術の技術進歩に支えられた早期かつ正確な診断ソリューションに対するニーズの高まりによって促進されています。

- さらに、個別化医療への需要の高まり、がんスクリーニングへの意識の高まり、そして医療機関における高度な診断プラットフォームの導入により、非ホジキンリンパ腫診断は腫瘍学治療の重要な要素として確立されつつあります。これらの要因が重なり、非ホジキンリンパ腫診断ソリューションの普及が加速し、業界の成長を大きく後押ししています。

欧州における非ホジキンリンパ腫診断市場分析

- 高度な画像診断、バイオマーカー検査、生検技術、分子診断を含む非ホジキンリンパ腫診断は、欧州全域の患者にとって、早期発見、病期分類、そして個別化治療の改善においてますます重要になっています。精密医療と高度な診断プラットフォームの導入拡大は、臨床転帰を大幅に向上させています。

- 非ホジキンリンパ腫診断の需要増加は、主に人口の高齢化、血液がんの罹患率の増加、次世代シーケンシング(NGS)の進歩、そして地域全体でのがんスクリーニングと早期発見プログラムに対する政府の強力な支援によって推進されています。

- ドイツは、高度な医療インフラ、PET-CTおよび分子イメージングシステムの普及、そして腫瘍学におけるコンパニオン診断の堅調な導入に支えられ、2024年には欧州における非ホジキンリンパ腫診断市場において34.5%という最大の収益シェアを獲得し、市場をリードする見込みです。同国の強力な研究エコシステムと、学術機関とバイオテクノロジー企業との連携は、市場リーダーシップをさらに強化しています。

- フランスは、予測期間中、欧州の非ホジキンリンパ腫診断市場において最も急速に成長する国になると予想されており、がん診断技術革新への投資増加、分子病理学研究所の拡大、そして血液がんの早期発見を優先する国家保健プログラムにより、最も高いCAGRを記録すると予想されています。リキッドバイオプシー技術とバイオマーカーに基づく個別化治療の導入拡大も、この急速な成長軌道を支えています。

- 非ホジキンリンパ腫診断市場では、進行の早いリンパ腫サブタイプの臨床負担の増大により、攻撃的リンパ腫セグメントが2024年に61.4%という最大の収益シェアを占めました。

レポートの範囲と非ホジキンリンパ腫診断市場のセグメンテーション

|

属性 |

非ホジキンリンパ腫診断における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州における非ホジキンリンパ腫診断市場の動向

AIとデジタル統合による精度の向上

- 欧州の非ホジキンリンパ腫診断市場において、人工知能(AI)、デジタル病理学、高度なデータ分析を診断プロセスに統合する動きが、重要かつ加速しています。この技術融合により、リンパ腫診断の精度、スピード、効率性が大幅に向上し、早期発見とより個別化された治療戦略が可能になります。

- 例えば、AIを活用した画像プラットフォームは、病理医が悪性細胞や非ホジキンリンパ腫のサブタイプをより正確に特定するのを支援し、人的ミスを減らし、より信頼性の高い臨床判断をサポートします。AIツールと統合されたデジタル病理学システムは、リアルタイムの画像共有や遠隔診療も可能にし、地域を超えた診断アクセスを向上させます。

- 免疫組織化学および遺伝子検査におけるAIの応用は、非ホジキンリンパ腫に関連するバイオマーカーや変異の検出能力をさらに向上させています。これらのイノベーションは、診断精度を向上させるだけでなく、腫瘍医による標的治療の選択を支援し、プレシジョン・メディシン(精密医療)への移行を促進します。

- クラウドベースの診断プラットフォームは、AIアルゴリズムと組み合わせることで、データの一元管理と分析を可能にし、ワークフローの効率化にも貢献しています。ヨーロッパの病院や研究センターでは、がん診断における連携の促進、ターンアラウンドタイムの短縮、リソース配分の最適化のために、こうしたシステムの導入が進んでいます。

- AIを活用した診断技術への依存度の高まりは、腫瘍学における精度とパーソナライゼーションの基準を高めることで、市場を根本的に変革しつつあります。その結果、F. ホフマン・ラ・ロシュ、シーメンス ヘルスケア、フィリップスといった大手企業は、AIを活用した診断ツール、遺伝子配列解析プラットフォーム、造血悪性腫瘍に特化したデジタル病理学システムに積極的に投資しています。

- 医療提供者が非ホジキンリンパ腫の発症率の上昇に対処し、より早期で、より正確で、より個別化された介入を通じて患者の転帰を改善しようとしているため、AIを活用した診断ソリューションの需要は病院、診断センター、研究機関全体で急速に拡大しています。

欧州における非ホジキンリンパ腫診断市場の動向

ドライバ

がんの負担増加と精密医療の導入によるニーズの高まり

- 欧州全域における非ホジキンリンパ腫の発症率の上昇と早期発見の重要性に対する意識の高まりが、非ホジキンリンパ腫診断市場の成長の大きな原動力となっている。

- 例えば、ロシュ・ダイアグノスティックスは2024年3月、リンパ腫のサブタイピングとバイオマーカー検査を強化する次世代デジタル病理学プラットフォームのCE認証を取得しました。これは、欧州の検査機関にとって重要な進歩です。こうした開発は、予測期間中に業界の成長を加速させると予想されます。

- 腫瘍専門医や医療提供者が精密医療を重視するようになるにつれ、免疫組織化学(IHC)、フローサイトメトリー、次世代シーケンシング(NGS)などの診断ツールが臨床診療に統合され、正確な疾患の特徴付けと治療計画が可能になっています。

- さらに、政府支援によるがんスクリーニングプログラムの強力な支援と、腫瘍学に特化した診断インフラへの投資の増加により、この地域の病院や研究所で高度な診断サービスへのアクセスが拡大しています。

- バイオマーカー検査と標的治療を結び付けるコンパニオン診断の採用が拡大し、高度な非ホジキンリンパ腫診断ソリューションの需要がさらに高まり、学術研究と日常の臨床現場の両方で不可欠なツールとして位置付けられています。

抑制/挑戦

発展途上地域における診断コストの高さとアクセスの制限

- 技術の進歩にもかかわらず、NGSベースの検査や分子イメージングを含む高度な非ホジキンリンパ腫診断手順は比較的高額な費用がかかるため、特にヨーロッパとその周辺地域の低所得国および中所得国では、広く導入するには課題がある。

- 例えば、東欧諸国では、保険償還のギャップや保険適用範囲の制限により、最先端の分子診断への患者のアクセスが制限され、適切な治療決定が遅れたり複雑になったりする可能性があります。

- これらの課題に対処するには、医療政策改革、政府補助金、そして高度な診断の保険償還制度へのより広範な適用など、協調的な取り組みが必要です。QiagenやAgilentなどの大手企業は、費用対効果の高い診断キットや自動化システムを重視し、アクセスの拡大に取り組んでいます。

- もう一つの大きな制約は、訓練を受けた病理学者と高度な診断研究所が、特に主要都市圏以外では不均一にしか存在しないことであり、これがリンパ腫症例の正確かつタイムリーな診断を制限している。

- これらの障壁を克服するには、医療インフラ、専門家のトレーニングプログラム、より手頃な価格の診断技術の導入への投資が必要であり、すべての患者集団に非ホジキンリンパ腫検査への公平なアクセスを保証する必要がある。

欧州における非ホジキンリンパ腫診断市場の展望

市場は、検査の種類、がんのステージ、腫瘍の種類、製品、技術、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- テストの種類別

検査の種類に基づいて、欧州の非ホジキンリンパ腫診断市場は、画像診断、生検、免疫組織化学、バイオマーカー、遺伝子検査、細胞遺伝学、腰椎穿刺、血液検査、細胞化学、その他に分類されます。生検セグメントは、リンパ腫の最も決定的な診断方法としての役割により、2024年には40.1%という最大の収益シェアで市場を支配しました。生検は組織サンプルに直接アクセスできるため、臨床医は組織病理学的、分子生物学的、および細胞遺伝学的評価を実施できます。このプロセスにより、リンパ腫のサブタイプの正確な分類、病期分類、および治療計画が可能になり、欧州の医療システム全体で生検が不可欠なものとなっています。生検は臨床的に広く受け入れられ、高い診断精度と臨床ガイドラインにおける必須の役割により、主要な診断方法としての地位をさらに強化しています。初期診断と再発確認の両方で生検への継続的な依存により、欧州市場における主要な収益シェアを維持しています。

遺伝子検査分野は、ゲノミクスの臨床現場への急速な統合を背景に、2025年から2032年にかけて19.3%という最も高いCAGRで成長すると予想されています。遺伝子検査は、遺伝子変異、染色体転座、非ホジキンリンパ腫の分子ドライバーに関する実用的な知見を提供し、個別化治療アプローチの指針となります。欧州のがんセンターでは次世代シーケンシング(NGS)プラットフォームの導入が進み、遺伝子検査の範囲が拡大し、高精度腫瘍学の基盤となっています。標的療法と免疫療法の需要増加は、遺伝子診断の普及を直接的に促進しています。特に西欧では、政府が資金提供するゲノム関連イニシアチブが導入率を加速させています。早期発見と治療の最適化への関心が高まる中、遺伝子検査は最も急速に成長するサブセグメントとして浮上しています。

- がんのステージ別

がんのステージに基づいて、欧州の非ホジキンリンパ腫診断市場は、ステージIV、ステージIII、ステージII、ステージI、ステージ0に分類されています。ステージIVセグメントは、2024年に47.0%という最大の収益シェアで市場を支配しました。これは主に、症状の認識が遅れたためにほとんどの患者が進行期で診断されるためです。ステージIVのリンパ腫では通常、画像診断、生検、免疫組織化学、分子検査を含む包括的な診断アプローチが必要であり、これが診断ソリューションの需要を大幅に押し上げます。進行期の患者は、治療への反応と病気の進行を評価するために繰り返し検査を受けることがよくあります。欧州全域、特に高齢者層で後期診断の有病率が高いことから、ステージIVが最大の収益を生み出すカテゴリーであることが裏付けられています。

ステージIセグメントは、欧州全域における早期発見プログラムへの重点的な取り組みの強化を背景に、2025年から2032年にかけて16.8%という最も高いCAGRで拡大すると予測されています。啓発キャンペーンの拡大と一次医療スクリーニングの改善により、リンパ腫の症例を以前よりも早期に特定できるようになっています。画像技術とバイオマーカーに基づくスクリーニングツールの進歩により、より正確で早期の発見が可能になっています。欧州の医療制度は予防腫瘍学への取り組みにも投資しており、ステージIの診断率の上昇が見込まれています。早期診断は治療成績を大幅に改善するため、医師はこのグループに対して高度な診断ツールを導入する動機付けとなっています。より多くの患者が初期段階で発見されるようになるため、ステージIは予測期間中に最も急速な成長を遂げると見込まれています。

- 腫瘍の種類別

腫瘍の種類に基づいて、欧州の非ホジキンリンパ腫診断市場は、攻撃的リンパ腫と低悪性度リンパ腫に分類されます。攻撃的リンパ腫セグメントは、急速に進行するリンパ腫のサブタイプの臨床的負担が大きいことに牽引され、2024年には61.4%と最大の収益シェアを占めました。びまん性大細胞型B細胞リンパ腫(DLBCL)などの攻撃的リンパ腫は、発症時に広範な診断評価が必要です。このカテゴリーの患者は、画像診断、生検、免疫組織化学、遺伝子検査などの集中的な検査を受け、それが診断収益の増加につながります。攻撃的リンパ腫症例の緊急性により、低悪性度タイプと比較して患者1人あたりの診断需要が高くなります。欧州におけるDLBCLの発生率の上昇は、攻撃的リンパ腫が診断における主要な収益源であり続けることをさらに確固たるものにしています。臨床的緊急性と治療に不可欠な検査が、このセグメントの主導的地位を固めています。

低悪性度リンパ腫セグメントは、濾胞性リンパ腫などの進行の遅いリンパ腫に対する認識と治療の高まりを反映し、2025年から2032年にかけて13.5%という最も高いCAGRで成長すると予測されています。進行性リンパ腫とは異なり、低悪性度リンパ腫は長期間にわたる継続的なモニタリングと頻繁な診断評価が必要となる場合が多くあります。バイオマーカー検査、血液検査、画像診断は、疾患の進行と治療ニーズの追跡において中心的な役割を果たします。低悪性度リンパ腫患者の生存率の向上は、診断需要を複数年にわたって拡大させます。分子生物学的およびバイオマーカーに基づくツールの進歩は、低悪性度サブタイプの診断アプリケーションをさらに促進しています。医療が個別化疾患管理へと移行する中で、このセグメントは予測期間中に力強い成長が見込まれています。

- 製品別

製品別に見ると、欧州の非ホジキンリンパ腫診断市場は、機器ベース製品、プラットフォームベース製品、キットおよび試薬、その他の消耗品に分類されます。キットおよび試薬セグメントは、非ホジキンリンパ腫検査におけるほとんどの診断手順の基盤となるため、2024年には44.7%という最大の収益シェアを占めました。免疫組織化学、遺伝子検査、バイオマーカー検出、細胞遺伝学などの検査に不可欠な要素です。病院、がんセンター、診断ラボなどにおける継続的な需要により、安定した収益が確保されています。さらに、リンパ腫特有の用途に合わせた新しい試薬キットの継続的な開発も、その重要性を高めています。高い利用率、費用対効果、そして幅広いアクセス性により、キットおよび試薬は主要なサブセグメントとしての地位を確立しています。

プラットフォームベース製品セグメントは、NGSや高解像度画像システムといった高度な診断プラットフォームの急速な導入に牽引され、2025年から2032年にかけて18.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらのプラットフォームは、ハイスループットで高精度な自動検査を可能にすることで、診断ワークフローを変革しています。欧州のがんセンターは、個別化治療アプローチを支援するために、プラットフォーム技術への投資を増やしています。デジタル病理学やAI駆動型分析との統合により、これらのプラットフォームの機能はさらに強化されています。医療提供者が効率性と正確性を求める中、プラットフォームベース製品はこの地域で最もダイナミックな成長セグメントとして台頭しています。

- テクノロジー別

欧州の非ホジキンリンパ腫診断市場は、技術に基づいて、蛍光in situハイブリダイゼーション(FISH)、次世代シーケンシング(NGS)、蛍光免疫測定、比較ゲノムハイブリダイゼーション、免疫組織化学、その他に分類されています。免疫組織化学セグメントは、日常的なリンパ腫診断における確立された役割により、2024年には39.8%という最大の収益シェアで市場を席巻しました。免疫組織化学(IHC)は、タンパク質マーカーの同定やリンパ腫のサブタイプの鑑別に広く使用されています。その信頼性、費用対効果、そして病理学検査室のワークフローへの統合性により、欧州全域で不可欠なものとなっています。臨床ガイドラインはIHCを強く推奨しており、主要な診断ツールとしての重要性を強調しています。初期診断と予後評価の両方で広く使用されているため、IHCは優位性を維持しています。

次世代シーケンシング(NGS)分野は、分子プロファイリングの重要性の高まりを反映し、2025年から2032年にかけて20.4%という最も高いCAGRで成長すると予想されています。NGSは詳細なゲノム情報を提供し、臨床医が高度に個別化された治療計画を策定するのに役立ちます。欧州の腫瘍学センターは、プレシジョン・オンコロジー・イニシアチブの一環として、NGSプラットフォームを急速に導入しています。CAR-T療法などの先進的な治療法への需要も、適格性を得るためにゲノム検査が必要となることから、NGSの導入を促進しています。高い臨床的有用性、継続的な技術革新、そしてゲノミクスへの医療投資の増加が相まって、NGSは最も速いペースで成長することが確実視されています。

- アプリケーション別

用途別に見ると、欧州の非ホジキンリンパ腫診断市場は、スクリーニング、診断・予測、予後、研究に分類されます。リンパ腫の正確な特定と病状の進行予測は患者管理の中核を成すため、診断・予測セグメントは2024年に46.5%という最大の収益シェアを占めました。病院やがんセンターは、診断・予測アプリケーションが治療戦略に直接役立つことから、これらのアプリケーションを優先的に採用しています。このセグメントは、リンパ腫患者の大多数において、生検、画像診断、バイオマーカー検査が日常的に必要となることから恩恵を受けています。欧州の医療現場では、高度な診断ソリューションの利用が拡大していることも、このセグメントの優位性をさらに支えています。

予後予測セグメントは、生存予測と再発リスク評価の重要性の高まりを背景に、2025年から2032年にかけて15.9%という最も高いCAGRで成長すると予測されています。分子生物学的検査およびバイオマーカーに基づく検査ツールの導入により、予後予測への応用が加速しています。これらの検査ツールは、長期的な患者管理に重要な知見を提供し、治療計画とモニタリング戦略の両方に影響を与えます。欧州におけるプレシジョン・メディシン(精密医療)への推進は、予後評価を不可欠なステップとして重視しています。個別化医療に焦点を当てた研究と臨床試験の増加も、このセグメントの急速な成長を後押ししています。

- エンドユーザー別

エンドユーザー別に見ると、欧州の非ホジキンリンパ腫診断市場は、病院、診断センター、がん研究センター、学術機関、外来手術センター、その他に分類されます。病院セグメントは、包括的ながん診断と治療における中心的な役割を担っていることから、2024年には51.2%という最大の収益シェアで市場を席巻しました。病院は、画像診断、生検、遺伝子検査など、多分野にわたる診断サービスを一元的に提供しています。多数の患者に対応できる能力と高度な技術へのアクセスにより、病院は依然として主要なエンドユーザーであり続けています。治療施設との緊密な連携も、欧州におけるこのセグメントの優位性をさらに強化しています。

診断センターセグメントは、高度なリンパ腫診断への特化が進むにつれ、2025年から2032年にかけて17.6%という最も高いCAGRで成長すると予測されています。診断センターは、より迅速なターンアラウンドタイムで費用対効果の高いサービスを提供するため、患者と医師にとって魅力的な選択肢となっています。多くのセンターは、サービスポートフォリオの拡充を目指し、NGSやバイオマーカーアッセイといった最先端技術を導入しています。病院による診断検査のアウトソーシングの増加も、このセグメントの急速な拡大を牽引しています。分散型ヘルスケアソリューションへの需要の高まりにより、診断センターは最も急速に成長するエンドユーザーカテゴリーとなっています。

- 流通チャネル別

流通チャネルに基づいて、欧州の非ホジキンリンパ腫診断市場は、直接入札、小売販売、その他に分類されます。直接入札セグメントは、大規模病院や公的医療システムの購買行動を反映し、2024年には58.3%と最大の収益シェアを占めました。直接入札により、機関は診断キット、試薬、機器を費用対効果の高い価格で一括調達できます。これにより、特に欧州全域の政府系医療システムにおいて、重要な診断製品の安定した供給が確保されます。長期的なサプライヤー契約とコスト効率の高さにより、直接入札は主要チャネルとしての優位性を確固たるものにしています。

小売販売セグメントは、独立系研究所、学術研究機関、小規模医療施設からの需要増加に牽引され、2025年から2032年にかけて14.7%という最も高いCAGRで成長すると予測されています。販売代理店やeコマースプラットフォームを通じた購入の利便性が、小売販売の普及を加速させています。小売チャネルは、調達の柔軟性と新しい診断製品への迅速なアクセスを可能にします。分散型検査の台頭と研究活動の拡大は、小売セグメントの成長をさらに後押しします。アクセス性と利便性の向上により、小売販売は予測期間中、最もダイナミックなチャネルになると予想されます。

欧州における非ホジキンリンパ腫診断市場の地域分析

- 欧州の非ホジキンリンパ腫診断市場は、リンパ腫の発生率の上昇、早期発見の需要の増加、医療システム全体にわたる精密医療の採用により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- がん検診プログラムを支援する強力な政府の取り組みと、画像診断、分子診断、免疫組織化学における継続的な技術進歩が成長を促進している。

- この地域は、確立された腫瘍学のインフラ、高い診断意識、研究機関と診断企業間の協力の増加といった恩恵も受けており、ヨーロッパは非ホジキンリンパ腫診断の採用における重要な拠点となっています。

ドイツにおける非ホジキンリンパ腫診断市場の洞察

ドイツの非ホジキンリンパ腫診断市場は、高度な医療インフラ、PET-CTスキャナーの普及、そして分子イメージング技術の統合拡大に支えられ、2024年には欧州の非ホジキンリンパ腫診断市場において34.5%という最大の収益シェアを獲得し、市場を席巻しました。腫瘍学におけるコンパニオン診断の積極的な導入は、正確な患者層別化と治療計画の策定を可能にします。学術機関、病院、バイオテクノロジー企業の連携によって推進されるドイツの研究エコシステムは、市場におけるドイツのリーダーシップをさらに強化しています。また、ラボラトリーオートメーションとバイオマーカー主導の診断ソリューションへの積極的な投資により、ドイツは高度な非ホジキンリンパ腫診断の革新と臨床導入の中心地としての地位を確立しています。

フランスにおける非ホジキンリンパ腫診断市場の洞察

フランスの非ホジキンリンパ腫診断市場は、予測期間中に欧州非ホジキンリンパ腫診断市場の中で最も急速に成長し、最高のCAGRを記録すると予想されています。この成長は、がんの早期発見を目的とした国家レベルの重要なヘルスケアイニシアチブと、分子病理学および血液学に特化した研究室の拡張への投資増加によって促進されています。リキッドバイオプシープラットフォーム、次世代シーケンシング、バイオマーカー主導の個別化治療ソリューションの導入拡大は、フランスの診断能力を強化しています。さらに、腫瘍学のイノベーションに対する政府支援による資金提供と専門がんセンターの設立は、患者が高度な診断技術にアクセスしやすくし、NHL診断分野におけるフランスの急速な成長軌道を支えています。

欧州における非ホジキンリンパ腫診断市場シェア

非ホジキンリンパ腫診断業界は、主に、以下を含む定評のある企業によって牽引されています。

- キヤノンメディカルシステムズ株式会社(日本)

- Koninklijke Philips NV (オランダ)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ダナハーコーポレーション(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- シスメックス株式会社(日本)

- グレイル社(米国)

- F. ホフマン・ラ・ロシュ(スイス)

- 東軟集団(中国)

- アジレント・テクノロジーズ社(米国)

- ネオジェノミクス・ラボラトリーズ(米国)

- ホロジック社(米国)

- CENTOGENE NV(ドイツ)

- メリットメディカルシステムズ(米国)

- インビテ・コーポレーション(米国)

- パーキンエルマー(米国)

- QIAGEN(ドイツ)

- GeneDx LLC(米国)

欧州の非ホジキンリンパ腫診断市場の最新動向

- 2021年1月、Guardant Healthはスペインのバルデブロン腫瘍研究所(VHIO)と戦略的提携を締結し、欧州で初となるGuardantベースの液体生検検査サービスを開始しました。この取り組みにより、がん患者の血液サンプルを用いた包括的ゲノムプロファイリング(CGP)が導入され、腫瘍専門医は非侵襲的に腫瘍の変異を検出し、個別化治療の決定をより効率的に導くことができるようになりました。

- 2022年5月、欧州連合(EU)の体外診断用医薬品規則(IVDR)が、従来の体外診断用医薬品指令(IVDD)に代わり、2022年5月26日に正式に発効しました。この新規則は、欧州全域で臨床的エビデンス、安全性、性能評価基準を厳格化することにより、腫瘍学で使用されるコンパニオン診断を含む診断検査に対するより厳格な要件を確立しました。IVDRは、診断規制の調和と、非ホジキンリンパ腫を含むがん検出検査の信頼性と品質の向上に向けた大きな一歩となりました。

- 2022年5月、Guardant HealthとVHIO(バルセロナ)は、Guardantのデジタルシーケンシングプラットフォームを用いた血液ベースのがん検査を行う欧州初の施設が本格稼働したことで、連携をさらに強化しました。この開発により、欧州全域でリアルタイムの精密腫瘍診断が可能になり、臨床医は侵襲的な組織生検を必要とせずに、実用的な変異の検出、腫瘍の進行の追跡、治療方針の決定に役立つ高度な液体生検技術を利用できるようになりました。

- ロシュは2023年4月、医療従事者の疾患検出と治療の最適化を支援するために設計されたクラウドベースの医療アルゴリズムのデジタルライブラリ「Navify Algorithm Suite」を発表しました。複数の診断アルゴリズムを単一のプラットフォームに統合することで、このスイートはがん治療をはじめとする疾患領域における早期診断、リスク層別化の改善、個別化された患者管理を促進するツールを提供し、欧州におけるデジタル腫瘍診断におけるロシュのプレゼンスを強化しました。

- 2025年5月、Guardant Healthは、Guardant360リキッドバイオプシー検査にマルチオミクス機能を追加し、臨床的有用性を大幅に拡大すると発表しました。このアップグレード版では、腫瘍の表現型解析、メチル化解析、バイオマーカー検出に加え、AIを活用した分析機能が組み込まれており、腫瘍専門医は腫瘍の生物学的特性についてより深い洞察を得ることができます。この進歩は次世代のプレシジョンオンコロジーにおける画期的な進歩であり、欧州の医療提供者に、非ホジキンリンパ腫などのがんの診断、予後、治療選択を支援するための、より幅広い実用的な情報を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。