世界の3D IC市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.47 Billion

USD

92.72 Billion

2024

2032

USD

9.47 Billion

USD

92.72 Billion

2024

2032

| 2025 –2032 | |

| USD 9.47 Billion | |

| USD 92.72 Billion | |

| % | |

グローバル3D IC市場のセグメント化、コンポーネント別(LED、メモリ、MEMS、センサー、ロジック、その他)、アプリケーション別(ロジック、イメージングおよびオプトエレクトロニクス、メモリ、MEMS/センサー、LED、電源、アナログおよびミックスドシグナル、RF、フォトニクス、その他)、基板別(シリコンオンインシュレータおよびバルクシリコン)、テクノロジー別(3Dウェーハレベルチップスケールパッケージング(WLCSP)、3D TSV、シリコンエピタキシャル成長、ビーム再結晶化、固相結晶化およびウェーハボンディング)、エンドユーザー産業別(民生用電子機器、通信、産業セクター、自動車、軍事および航空宇宙、スマートテクノロジー、医療機器) - 2032年までの業界動向と予測

世界の3D IC市場分析

世界の3D IC市場は、高度な半導体パッケージング技術の需要に牽引され、著しい成長を遂げています。3D ICは多層回路を垂直に統合することで、性能向上、消費電力削減、省スペース化を実現します。この技術は、民生用電子機器、通信、自動車、ヘルスケアなどの用途で広く利用されています。人工知能、データセンター、IoTデバイスにおける高性能コンピューティングの需要増加に伴い、市場の成長は今後も続くと予想されています。最近の開発では、シリコン貫通ビア(TSV)、ウェーハボンディング、スタック型ICパッケージングの進歩により、より高い帯域幅と効率的な電力管理が可能になっています。Intel、Micron Technology、Taiwan Semiconductor Manufacturing Companyなどの企業がイノベーションを推進しており、高度なパッケージング技術への投資を増やしています。さらに、小型化の進展と、より小型で高出力のデバイスに対する需要の高まりも、市場の成長をさらに後押しするでしょう。高性能電子機器の需要が高まるにつれ、3D IC市場は大幅な拡大が見込まれています。

世界の3D IC市場規模

世界の3D IC市場規模は、2024年に94億7,000万米ドルと評価され、2025年から2032年の予測期間中に33.00%のCAGRで成長し、2032年には927億2,000万米ドルに達すると予測されています。市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場調査チームがまとめた市場レポートには、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。

世界の3D IC市場動向

「AIとIoTの統合」

様々な業界における人工知能(AI)とモノのインターネット(IoT)の統合により、高度な半導体ソリューションに対する需要が大幅に高まっています。機械学習やデータ処理といったAIアプリケーションやIoTデバイスは高い計算能力を必要とするため、3D ICが理想的なソリューションとして台頭しています。これらの回路は、複雑なAIアルゴリズムや大量のデータを処理する上で不可欠な、高度な処理能力を提供します。さらに、3D ICは従来の半導体技術と比較して優れたエネルギー効率を提供し、消費電力と発熱を低減します。そのため、自動運転車、スマートシティ、ヘルスケア、産業オートメーションなど、性能と電力効率が極めて重要な分野の次世代アプリケーションに最適です。

レポートの範囲と世界の3D IC市場のセグメンテーション

|

属性 |

世界の3D IC主要市場に関する洞察 |

|

対象セグメント |

|

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米 |

|

主要な市場プレーヤー |

IBM(米国)、ASE Technology Holding Co., Ltd.(台湾)、STMicroelectronics(スイス)、SAMSUNG(韓国)、Taiwan Semiconductor Co., Ltd.(台湾)、東芝(日本)、Micron Technology, Inc.(米国)、MonolithIC 3D Inc.(米国)、Intel Corporation(米国)、TEZZARON(米国)、Amkor Technology(米国)、Jiangsu Changdian Technology Co., Ltd.(中国)、United Microelectronics Corporation(台湾)、Advanced Micro Devices, Inc.(米国)、ANSYS, Inc.(米国)、Cadence Design Systems, Inc.(米国)、EV Group(EVG)(オーストリア)、SUSS MicroTec SE(ドイツ)、Siliconware Precision Industries Co., Ltd.(台湾)、Camtek(イスラエル) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

世界の3D IC市場の定義

3D集積回路(IC)は、複数の集積回路層を垂直に積層した半導体デバイスの一種で、従来の2D ICと比較して、性能向上、高帯域幅、低消費電力を実現します。層の積層によりスペースをより効率的に利用でき、より小型のフォームファクタで高機能を実現できるため、民生用電子機器、通信機器、自動車、医療機器などのアプリケーションに最適です。3D ICテクノロジーは、シリコン貫通ビア(TSV)やマイクロバンプなどの高度なパッケージング技術を用いて層を電気的に接続します。様々な分野における小型化、省エネルギー、高性能コンピューティングの需要の高まりにより、このテクノロジーは世界中で普及が進んでいます。

世界の3D IC市場の動向

ドライバー

- 高性能コンピューティングの需要の増加

人工知能(AI)、ビッグデータ、そしてモノのインターネット(IoT)の急速な発展は、膨大な量の複雑なデータを処理できる高度なコンピューティングソリューションの需要を牽引しています。これらのテクノロジーには、機械学習モデル、データ分析、そしてリアルタイムの意思決定をサポートする高性能システムが必要です。3D ICは、従来の2D ICと比較して優れた処理能力と優れた熱管理を提供し、これらの要件を満たす上で重要な役割を果たします。複雑なアルゴリズムを処理し、エネルギー効率を向上させる能力を持つ3D ICは、様々な業界におけるAI駆動型アプリケーション、ビッグデータ分析、そしてIoTソリューションの実現に不可欠な存在になりつつあります。

- 高帯域幅アプリケーションの需要

より高速で効率的なデータ処理へのニーズが高まるにつれ、通信、クラウドコンピューティング、ゲームなどの業界では3D ICテクノロジーの採用がますます増えています。これらのアプリケーションでは、シームレスなデータ転送、リアルタイム処理、そして途切れることのないユーザーエクスペリエンスを実現するために、高帯域幅が求められます。3D ICは、信号遅延を低減し、レイヤー間の相互接続を強化することで、データ転送速度を大幅に向上させます。高速通信と高いスループットを提供する能力は、5Gネットワーク、クラウドインフラストラクチャ、オンラインゲームなどの高帯域幅アプリケーションのサポートに最適です。より高速で効率的なデータ処理への需要の高まりが、3D ICの世界的な採用を促進しています。

機会

- 半導体製造の進歩

シリコン貫通ビア(TSV)、マイクロバンプ、ウェーハレベルパッケージングといった半導体製造技術における近年の革新は、3D IC市場に新たな機会をもたらしています。これらの進歩により、3D ICの生産効率とスケーラビリティが向上し、歩留まりの向上と製造コストの削減が実現します。TSVは層間の垂直方向の相互接続性を向上させ、マイクロバンプは電気接続を改善し、ウェーハレベルパッケージングは最終製品のコンパクトさと信頼性を高めます。これらの技術により、3D ICは様々な業界でより利用しやすくなり、高性能アプリケーション向けの費用対効果の高いソリューションが実現し、電子機器、自動車、通信などの分野での3D ICの導入が加速しています。

- 持続可能性と環境への影響

半導体業界において持続可能性が重要な焦点となる中、3D ICは環境への影響を軽減することで大きなビジネスチャンスをもたらします。3D ICは複数の層を垂直に積層することでシリコン使用量を最小限に抑え、従来の2D ICと比較して材料廃棄物を削減します。さらに、3D ICは配線長が短く消費電力も少ないため、エネルギー効率に優れており、電子機器の二酸化炭素排出量の削減にも貢献します。そのため、3D IC技術は、高い性能を維持しながら持続可能性の目標を達成しようとする企業にとって魅力的なソリューションであり、業界が環境に配慮した製造プロセスを採用する中で、明確な優位性を提供します。

制約/課題

- サプライチェーンと材料の制限

3D ICの製造は特殊な材料と高度な製造設備に大きく依存しており、サプライチェーンに大きな制約が生じる可能性があります。3D ICの製造に不可欠な高品質シリコンウェーハは、入手が限られており、特殊な加工技術が求められます。さらに、シリコン貫通ビア(TSV)やウェーハレベルパッケージングなどのプロセスに必要な高度な装置は、多くの場合高価で、少数の専門メーカーに集中しています。こうした材料と装置の制約は、生産スケジュールの遅延や拡張性への影響につながり、企業が3D ICの需要の高まりに対応することを困難にし、一部地域では市場の成長を阻害する可能性があります。

- 高い製造コスト

3D ICの製造には、シリコン貫通ビア(TSV)、マイクロバンプ、ウェーハレベルパッケージングなど、高度でコストのかかる製造技術が用いられます。これらのプロセスは、従来の2D IC製造に比べて複雑で、多くのリソースを必要とします。高精度、特殊な装置、そして高品質の材料が必要となるため、製造コストが増加し、3D ICの製造コストが高くなります。このコストプレミアムは、特に費用対効果の高いソリューションを求める業界にとって、メーカーにとって大きな課題となっています。製造への初期投資額が高いため、特に価格に敏感な市場において、3D ICの普及が制限され、3D IC市場全体の成長を阻害する可能性があります。

世界の3D IC市場の展望

市場は、部品、アプリケーション、基板、技術、そしてエンドユーザー産業に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

コンポーネント

- 導かれた

- 思い出

- MEMS

- センサー

- 論理

- その他

アプリケーション

- 論理

- イメージングとオプトエレクトロニクス

- メモリ

- MEMS/センサー

- 導かれた

- 力

- アナログおよびミックスシグナル

- 高周波

- フォトニクス

- その他

基板

- シリコンオンインシュレーター

- バルクシリコン

テクノロジー

- 3D ウェーハレベル チップスケール パッケージング (WLCSP)

- 3D シリコン貫通ビア (TSV)

- シリコンエピタキシャル成長

- ビーム再結晶化

- 固相結晶化

- ウェーハボンディング

エンドユーザー産業

- 家電

- 通信

- 産業部門

- 自動車

- 軍事および航空宇宙

- スマートテクノロジー

- 医療機器

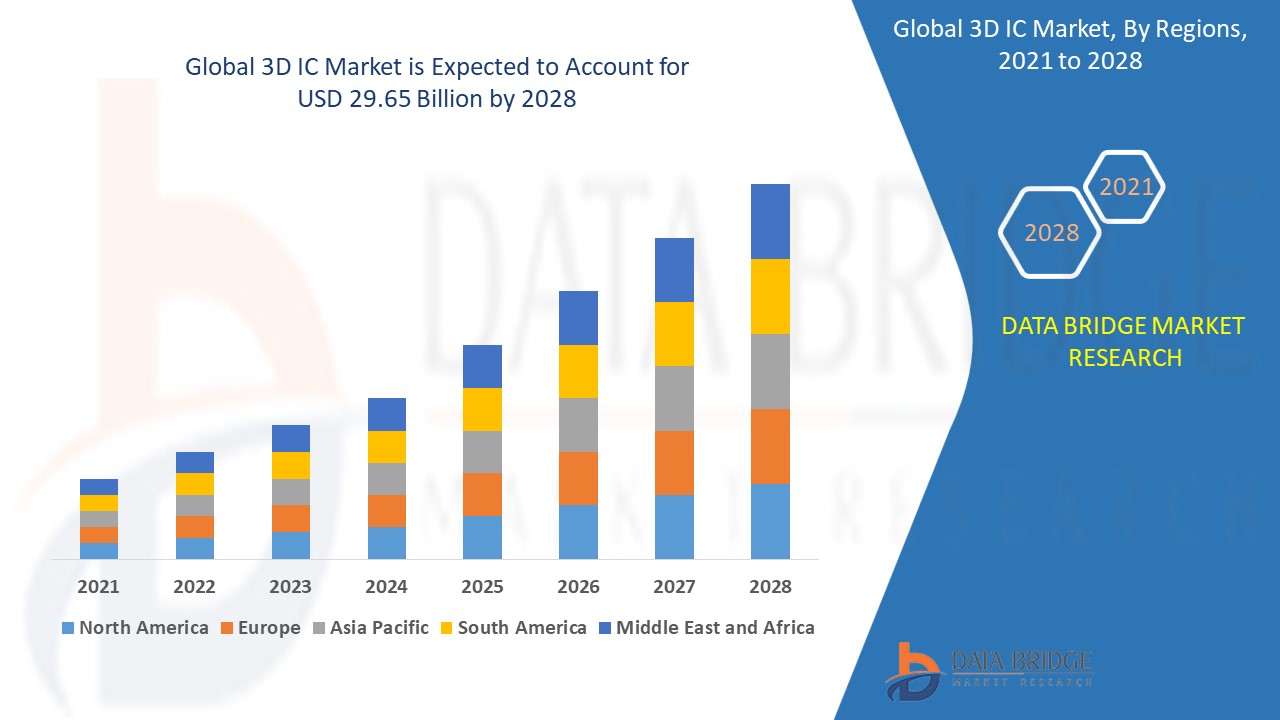

世界の3D IC市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、コンポーネント、アプリケーション、基板、テクノロジー、およびエンドユーザー業界別に提供されます。

市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、スウェーデン、ポーランド、デンマーク、イタリア、英国、フランス、スペイン、オランダ、ベルギー、スイス、トルコ、ロシア、ヨーロッパではその他のヨーロッパ、日本、中国、インド、韓国、ニュージーランド、ベトナム、オーストラリア、シンガポール、マレーシア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域 (APAC)、ブラジル、アルゼンチン、南米の一部としてのその他の南米、UAE、サウジアラビア、オマーン、カタール、クウェート、南アフリカ、中東およびアフリカ (MEA) の一部としてのその他の中東およびアフリカ (MEA) です。

アジア太平洋地域は、予測期間を通じて3D IC市場において最も急速な成長を遂げ、市場を牽引する地域になると予想されています。この地域における急速な技術進歩と、多様なエンドユーザー分野における3D ICの需要の高まりが、この成長の主要な原動力となっています。さらに、スマートデバイスの普及拡大とAI、IoT、5G技術の革新が3D ICソリューションの需要をさらに刺激し、アジア太平洋地域は業界で最も急速な成長を遂げ、市場を牽引する市場としての地位を確固たるものにしています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個別の市場要因と市場規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターの5つの力の分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの激しい競争または競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

世界の3D IC市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動する世界の 3D IC マーケットリーダーは次のとおりです。

- IBM(米国)

- ASEテクノロジーホールディング株式会社(台湾)

- STマイクロエレクトロニクス(スイス)

- サムスン(韓国)

- 台湾セミコンダクター株式会社(台湾)

- 株式会社東芝(日本)

- マイクロンテクノロジー社(米国)

- MonolithIC 3D Inc.(米国)

- インテルコーポレーション(米国)

- テザロン(米国)

- アムコーテクノロジー(米国)

- 江蘇長甸科技有限公司(中国)

- ユナイテッド・マイクロエレクトロニクス・コーポレーション(台湾)

- アドバンスト・マイクロ・デバイセズ社(米国)

- ANSYS, Inc.(米国)

- ケイデンス・デザイン・システムズ社(米国)

- EVグループ(EVG)(オーストリア)

- SUSS MicroTec SE(ドイツ)

- シリコンウェアプレシジョンインダストリーズ株式会社(台湾)

- Camtek(イスラエル)

世界の3D IC市場の最新動向

- 2024年6月、Ansysは3D-IC設計機能を強化するため、NVIDIA Omniverse APIの統合を発表しました。この連携により、物理ソルバーの結果をリアルタイムで可視化し、設計者は電磁場や熱効果のモデルを操作できるようになります。この取り組みは、5G/6G、IoT、AI/ML、クラウドコンピューティング、自動運転車などのアプリケーションにおける半導体システム設計の進化を目指しています。

- 2024年4月、ケイデンス・デザイン・システムズ社とTSMCは、3D-IC設計の加速を目的としたパートナーシップを拡大しました。この協業は、先端プロセスノード、設計IP、フォトニクスにおける技術革新に重点を置いています。このパートナーシップにより、AI、自動車、航空宇宙、ハイパースケール、モバイルアプリケーション向けのシステムおよび半導体設計が強化され、近年の重要な技術的成果につながっています。

- 2024年4月、Synopsys, Inc.はTSMCとのEDAおよびIP連携を拡大し、共同最適化されたフォトニックICフローを導入すると発表しました。この取り組みは、AI、高性能コンピューティング、モバイルアプリケーションの消費電力と性能の向上を目指しています。SynopsysのツールはTSMC N3/N3PおよびN2プロセスに対応しており、Synopsys DSO.aiなどの新しいAIドリブンソリューションも提供しています。

- 2024年3月、GTCカンファレンスにおいて、NVIDIAは20以上の新しいマイクロサービスを発表しました。これにより、ヘルスケア企業はあらゆるクラウドプラットフォームで生成AIの進歩を活用できるようになります。このスイートは、最適化されたワークフローと業界標準のAPIを備えたNVIDIA NIM AIモデルで構成されており、クラウドネイティブアプリケーションの作成と展開を容易にします。これらのマイクロサービスは、自然言語処理、画像処理、音声認識、デジタルバイオロジー生成、予測、シミュレーションを強化します。

- 2024年3月、Advanced Semiconductor Engineering, Inc.は、AIアプリケーションにおける複雑なチップレットの組み込み需要の高まりに対応するため、VIPackプラットフォームを拡張しました。この拡張により、高度なマイクロバンプ技術を用いて、チップオンウェーハ(CoW)の相互接続ピッチを40μmから20μmに縮小しました。これらの新しいソリューションは、2D、2.5D、3Dのパッケージング機能をサポートし、設計者の創造性と拡張性を高めます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。