世界の自動車ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

38.19 Billion

USD

140.67 Billion

2024

2032

USD

38.19 Billion

USD

140.67 Billion

2024

2032

| 2025 –2032 | |

| USD 38.19 Billion | |

| USD 140.67 Billion | |

| % | |

|

世界の自動車ソフトウェア市場のセグメンテーション、提供内容(ソリューションとサービス)、組織規模(大規模組織、中規模組織、小規模組織)、ソフトウェア層(オペレーティングシステム、ミドルウェア、アプリケーションソフトウェア)、EVユーティリティ(充電管理、バッテリー管理、V2G)、車両タイプ(乗用車、電気自動車、小型商用車、大型車両)、エンドユーザー(ADASおよび安全システム、通信システム、インフォテインメントシステム、ボディコントロールおよび快適システム、エンジン管理およびパワートレイン、車両管理およびテレマティクス、自動運転、HMIアプリケーション、その他) - 2032年までの業界動向と予測

自動車ソフトウェア市場規模

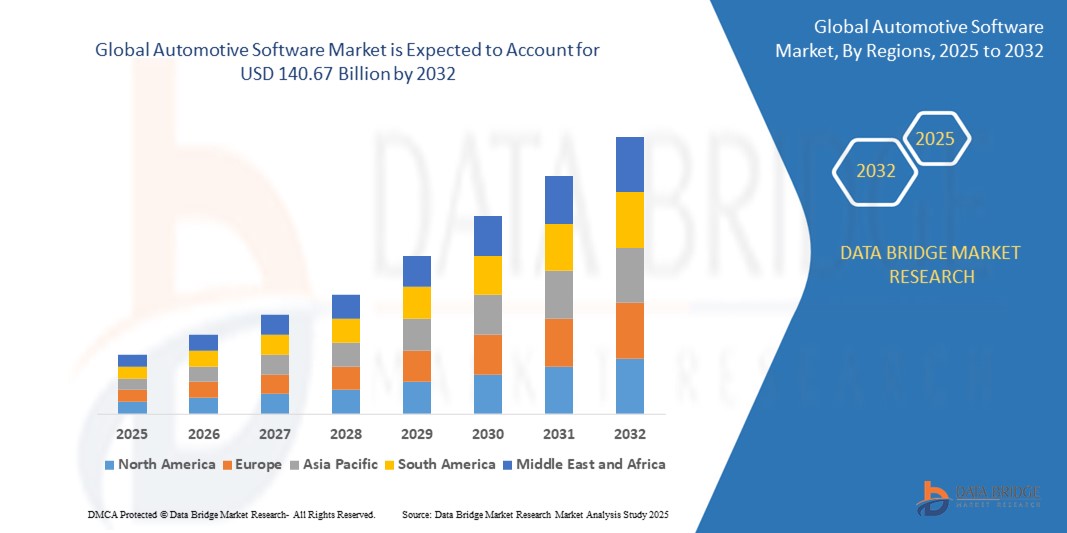

- 世界の自動車ソフトウェア市場規模は2024年に381億9000万米ドルと評価され、予測期間中に17.70%のCAGRで成長し、2032年には1406億7000万米ドル に達すると予想されています 。

- 市場の成長の急増は、ソフトウェア定義車両(SDV)の統合の増加、電動化の浸透の増加、そして世界の自動車エコシステム全体にわたる先進運転支援システム(ADAS)の進化に起因しています。

- さらに、AIを活用した機能、車両接続、OTA(無線)アップデートの採用が拡大し、自動車メーカーはハードウェア中心からソフトウェア中心の車両アーキテクチャへと重点をシフトし、業界の大幅な成長を促進しています。

自動車ソフトウェア市場分析

- 自動車ソフトウェアは、エンジン制御、インフォテインメント、ADAS、車両コネクティビティといったシステムを網羅し、より安全でスマート、そして効率的な運転体験を実現する上で重要な役割を果たしています。自動車メーカーがSDV(標準車両)へと移行するにつれ、ソフトウェアは車両の性能と消費者の魅力を左右する重要な差別化要因となっています。

- 消費者の期待の高まりと安全性および排出ガス規制の厳格化により、リアルタイムオペレーティングシステム、自動運転アルゴリズム、クラウドベースの車両管理ソリューションの需要が急速に高まっています。

- さらに、ミドルウェアプラットフォーム、車両オペレーティングシステム、モビリティサービスなどのパートナーシップなど、OEMとソフトウェアプロバイダー間のコラボレーションは、自動車業界の将来の展望を形作り、自動車のイノベーションの礎としてのソフトウェアの地位を固めています。

- 北米は、2024年に36.01%という最大の収益シェアで自動車ソフトウェア市場を支配しており、主要な自動車メーカーやテクノロジー企業の存在を牽引し、コネクテッドカー、高度な安全機能、インフォテインメントシステム、およびこの地域における自動運転技術への多額の投資に対する需要の増加と相まって、市場を牽引しています。

- アジア太平洋地域の自動車ソフトウェア市場は、予測期間を通じて最も高いCAGRで成長する地域になると予測されています。この急速な成長は、自動車の生産・販売の増加、コネクテッドカー技術の導入拡大、そして中国、インド、韓国などの国におけるスマートモビリティを推進する政府の取り組みによって牽引されています。

- アプリケーションソフトウェアは、インフォテインメントシステム、ADAS、テレマティクス、HMI機能における中核的な役割により、2024年には47.5%と最大のシェアを占めました。このソフトウェアは、ユーザーインターフェース、ナビゲーション、リアルタイム診断、インタラクティブメディアの提供を担っています。

レポートの範囲と自動車ソフトウェア市場のセグメンテーション

|

属性 |

自動車ソフトウェアの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自動車ソフトウェア市場の動向

「ソフトウェア定義車両と強化された車内体験への移行」

- 世界の自動車ソフトウェア市場において、重要かつ加速しているトレンドの一つが、ソフトウェア定義車両(SDV)への根本的な移行です。SDVでは、ソフトウェアがインフォテインメントやコネクティビティ、そして車両のコア機能を制御するなど、より中心的な役割を果たし、柔軟性の向上とソフトウェアアップデートによる新機能の導入を可能にします。

- 例えば、フォルクスワーゲンは2024年2月に、VW.OSプラットフォームでSDVを推進し、モデル間で車両ソフトウェアアーキテクチャを統合し、動的な更新を可能にすることを発表しました。

- もう一つの重要なトレンドは、車載インフォテインメントシステムの複雑化と高度化の進行です。消費者は車内でより統合され、パーソナライズされたデジタル体験を求めており、ナビゲーション、エンターテインメント、コミュニケーションのための高度なソフトウェアソリューションの必要性が高まっています。

- 2024年4月、タタ・モーターズはハーマン・イグナイト・ストアを統合し、アプリベースの機能へのアクセスを拡大し、インドのユーザーの車内体験を向上させました。

- さらに、コネクテッドカーのサイバーセキュリティは極めて重要かつ成長著しいトレンドです。車両のコネクテッド化とソフトウェアへの依存度が高まるにつれ、サイバー脅威に対するセキュリティの確保が不可欠となり、自動車サイバーセキュリティソフトウェアと規制の大幅な進歩につながっています。

- 無線(OTA)アップデートの導入も大きなトレンドであり、メーカーは車両ソフトウェアを継続的に改善し、バグを修正し、リモートで新機能を導入できるため、サービスセンターに物理的に訪問することなく、車両の寿命と機能性を向上させることができます。

- ソフトウェア定義車両、車内体験の向上、そして堅牢なサイバーセキュリティへのトレンドは、自動車業界を根本的に変革しつつあります。その結果、企業は高度な自動車ソフトウェアソリューションの研究開発に多額の投資を行っています。

- 接続性、自動化、パーソナライゼーション、アップデートによる継続的な改善を可能にする自動車用ソフトウェアの需要は、すべての車両セグメントで急速に高まっており、これは現代の自動車における中核的な差別化要因としてのソフトウェアの認識の高まりを反映しています。

自動車ソフトウェア市場の動向

ドライバ

「接続性、自動化、拡張機能に対する需要の増加」

- インターネットアクセス、高度なナビゲーション、車内でのシームレスなスマートフォン統合などの接続機能に対する消費者の需要の高まりは、自動車用ソフトウェアの需要の高まりの大きな原動力となっています。

- 例えば、KPITテクノロジーズは2024年5月に米国の自動車メーカーと提携し、生成AIを車両に統合し、車載音声アシスタントとパーソナライゼーション機能を強化しました。

- さらに、自動車の排出ガス規制や安全基準の要件により、エンジン制御、先進運転支援システム(ADAS)、安全機能など、より複雑なソフトウェアシステムの自動車への統合が推進されている。

- 車載インフォテインメントシステムは、より豊かなグラフィックス、よりインタラクティブなインターフェース、そして様々なサービスのシームレスな統合を求める中で、継続的に進化しており、高度なソフトウェア機能を必要としています。

- さらに、自律運転技術の継続的な開発と採用の増加は、認識、意思決定、制御のための複雑で洗練された自動車ソフトウェアに大きく依存しています。

抑制/挑戦

「サイバーセキュリティの懸念、複雑さ、そして人材不足」

- コネクテッドカーのサイバーセキュリティに関する懸念は、自動車ソフトウェアの普及と発展にとって大きな課題となっています。コネクテッドカーの普及が進む中で、ハッキングやデータ漏洩のリスクは消費者の不安を高め、強力なセキュリティ対策を必要としています。

- 例えば、2024年1月、ホワイトハットセキュリティは自動車ソフトウェアを標的としたサイバー攻撃が25%増加したと報告し、堅牢な防御プログラミングと定期的な脆弱性テストの必要性を強調しました。

- もう一つの大きな課題は、自動車ソフトウェアの複雑さの増大です。現代の自動車は、様々な機能を制御するコードが数百万行にも及ぶため、開発、統合、テストは非常に複雑で要求が厳しいものとなっています。

- 自動車ソフトウェアエンジニアリング分野における人材不足は、業界にとって大きな課題となっています。自動車業界では、熟練したソフトウェア開発者、サイバーセキュリティの専門家、AI/MLエンジニアの需要が急速に高まっており、こうした人材の確保と維持は持続的なイノベーションにとって不可欠です。

- 自動車業界における経済的負担とコスト増加は、特に市場の中小企業にとって、ソフトウェア開発と統合のペースにも影響を与える可能性がある。

自動車ソフトウェア市場の展望

市場は、提供内容、組織規模、ソフトウェア レイヤー、EV ユーティリティ、車両タイプ、およびエンド ユーザーに基づいてセグメント化されています。

• 提供することで

自動車ソフトウェア市場は、ソリューションとサービスに区分されています。2024年には、リアルタイム診断、車両自動化、インフォテインメント機能をサポートする統合システムへの需要の高まりに牽引され、ソリューションセグメントが68.9%の収益シェアで市場を牽引しました。ソフトウェアソリューションは、自動車メーカーが進化するコンプライアンス、安全性、そして顧客の期待に応えることに貢献します。これらのプラットフォームは、モジュール型開発、OTAアップデート、クラウド統合をサポートしており、次世代自動車への高い適応性を備えています。

コンサルティング、統合、メンテナンスをカバーするサービス分野は、OEM および Tier 1 サプライヤーが複雑なソフトウェア インフラストラクチャを効率的に管理するためにアウトソーシングするケースが増えているため、急速な成長を遂げています。

• 組織規模別

組織規模に基づいて、市場は大規模組織、中規模組織、小規模組織に分類されます。2024年には、大規模な研究開発投資、社内体制、そしてソフトウェアプロバイダーとの戦略的パートナーシップにより、大規模組織が61.2%という最大の市場シェアを獲得しました。これらの組織は、自動運転、V2X通信、AI駆動型安全技術の最前線に立っています。また、大規模生産体制とグローバルOEMとの長年にわたる関係も、その優位性を支えています。

中規模組織セグメントは、機敏な自動車技術企業間のイノベーションを促進するアジャイルソフトウェア開発と共同エコシステムにおける機会の増加により、最も急速に成長すると予測されています。

• ソフトウェア層別

ソフトウェアレイヤーセグメントは、オペレーティングシステム、ミドルウェア、アプリケーションソフトウェアで構成されています。2024年には、アプリケーションソフトウェアが47.5%と最大のシェアを占め、インフォテインメントシステム、ADAS、テレマティクス、HMI機能における中核的な役割が牽引しました。このソフトウェアは、ユーザーインターフェース、ナビゲーション、リアルタイム診断、インタラクティブメディアの提供を担っています。自動車のスマート化に伴い、アプリケーションレイヤーはAIや音声アシスタントとの統合がますます進んでいます。

ミドルウェア分野は、ますます複雑化する自動車環境におけるモジュール性、拡張性、相互運用性を強化するハードウェアとアプリケーション間の重要な架け橋として機能するため、最も高い CAGR を記録すると予想されています。

• EVユーティリティによる

EVユーティリティセグメントは、充電管理、バッテリー管理、そしてV2G(Vehicle to Grid)に分かれています。2024年には、電気自動車の普及拡大とバッテリーの性能、温度、安全性の監視に対する重要なニーズに牽引され、バッテリー管理セグメントが53.7%の収益シェアで市場を牽引しました。バッテリー管理ソフトウェアは、効率性、寿命延長、そして最適なパフォーマンスを実現します。

V2G セグメントは勢いを増しており、スマート グリッドの統合と、再生可能エネルギー エコシステムへの移行に不可欠な要素である EV からグリッドにエネルギーをフィードバックする能力に後押しされ、最速のペースで成長すると予想されています。

• 車種別

車両タイプ別に見ると、市場は乗用車、電気自動車(EV)、小型商用車(LCV)、大型車(HDV)に分類されます。乗用車セグメントは、インフォテインメント、安全性、コネクティビティ機能に対する幅広い消費者需要に支えられ、2024年には48.6%の市場シェアでトップとなりました。このセグメントの高度な車載ソフトウェアは、ADAS、無線アップデート、そしてシームレスなスマートフォン連携をサポートしています。

電気自動車セグメントは、EV 専用のソフトウェアがパワートレイン、充電システム、エネルギー再生領域を管理し、ソフトウェア インテリジェンスがパフォーマンスとユーザー エクスペリエンスに重要な役割を果たすため、最も速い速度で成長すると予測されています。

• エンドユーザー別

エンドユーザーセグメントには、ADASおよび安全システム、通信システム、インフォテインメントシステム、ボディコントロールおよび快適システム、エンジンマネジメントおよびパワートレイン、車両マネジメントおよびテレマティクス、自動運転、HMIアプリケーションなどが含まれます。2024年には、ADASおよび安全システムが24.9%という最高の市場シェアを獲得しました。これは、規制要件の強化と、衝突回避、レーンアシスト、アダプティブクルーズコントロールに対する消費者の嗜好の高まりによるものです。これらのソフトウェアシステムは、道路安全と半自動運転機能に不可欠です。

自動運転分野は、OEM がレベル 4 および 5 の自動運転を実現するためにフルスタックの自動運転機能、コンピューター ビジョン、機械学習に投資しているため、最も急速な成長が見込まれています。

自動車ソフトウェア市場の地域分析

- 北米は、2024年に36.01%という最大の収益シェアで自動車ソフトウェア市場を支配しており、主要な自動車メーカーやテクノロジー企業の存在を牽引し、コネクテッドカー、高度な安全機能、インフォテインメントシステム、およびこの地域における自動運転技術への多額の投資に対する需要の増加と相まって、市場を牽引しています。

- 北米はEVと自動運転車にとって重要な市場です。これらのセグメントはいずれも、パワートレイン制御、バッテリー管理、自動運転機能、そしてコネクティビティといったソフトウェアに大きく依存しており、それがこの地域の市場成長を牽引しています。

米国自動車ソフトウェア市場インサイト

米国の自動車ソフトウェア市場は、2024年に北米で最大の収益シェアを獲得しました。これは、コネクテッドカーの高い導入率、高度な車載技術に対する消費者の強い需要、そして自動車ソフトウェアソリューションを積極的に開発・統合している大手テクノロジー企業の存在によって推進されています。

カナダ自動車ソフトウェア市場インサイト

カナダの自動車ソフトウェア市場は、コネクテッドカーや先進運転支援システム(ADAS)の需要増加など、米国市場と同様のトレンドの影響を受け、大幅な成長を遂げています。この市場は、米国自動車業界との緊密な連携と、先進技術を搭載した自動車への消費者の関心の高まりから恩恵を受けています。

アジア太平洋地域の自動車ソフトウェア市場に関する洞察

アジア太平洋地域の自動車ソフトウェア市場は、予測期間を通じて最も高いCAGR(年平均成長率)を示す最も急速な成長が見込まれる地域です。この急速な成長は、自動車の生産・販売の増加、コネクテッドカー技術の導入拡大、そして中国、インド、韓国などの国々におけるスマートモビリティを推進する政府の取り組みによって牽引されています。この地域が主要な自動車製造拠点として台頭していること、そして先進技術を搭載した自動車に対する消費者の嗜好の高まりが、この成長に大きく貢献しています。

中国自動車ソフトウェア市場インサイト

中国の自動車ソフトウェア市場はアジア太平洋地域への大きな貢献を果たしており、世界で最も急速な成長を遂げる市場になると予想されています。この成長は、中国の大規模な自動車生産、電気自動車やコネクテッドカーの急速な普及、そしてインテリジェントカー技術と自動運転の開発に対する政府の強力な支援によって推進されています。

日本自動車ソフトウェア市場インサイト

日本の自動車ソフトウェア市場は、確固たる自動車産業の発展と、自動車のイノベーションと技術革新への強い注力に牽引され、着実な成長を遂げています。先進的な安全機能、洗練されたインフォテインメントシステム、そして自動運転技術の開発に対する需要の高まりは、日本における市場拡大を牽引する主要な要因です。

欧州自動車ソフトウェア市場インサイト

欧州の自動車ソフトウェア市場は、厳格な安全規制、コネクテッドカーの需要増加、そして電気自動車や自動運転技術の進歩に牽引され、大幅な成長を遂げています。ドイツや英国といった強固な自動車製造基盤とイノベーションへの注力を持つ国々は、欧州市場に大きく貢献しています。

英国の自動車ソフトウェア市場に関する洞察

英国の自動車ソフトウェア市場は、コネクテッドカー、電気自動車、先進運転支援システム(ADAS)の需要増加に牽引され、急速に成長しています。自動車分野におけるイノベーションの促進に政府が注力していること、そして複数の自動車技術企業の存在が、市場の成長に貢献しています。

ドイツ自動車ソフトウェア市場インサイト

ドイツの自動車ソフトウェア市場は、同国の強力な自動車産業と先進自動車技術開発におけるリーダーシップに支えられ、大幅な拡大が見込まれています。自動運転機能や高度なコネクティビティといった高度なソフトウェア機能を搭載した高級車への高い需要が、ドイツの自動車ソフトウェア市場の成長を牽引しています。

自動車ソフトウェア市場シェア

自動車ソフトウェア業界は、主に次のような定評のある企業によって牽引されています。

- DXCテクノロジー傘下のLUXOFT(スイス)

- Vector Informatik GmbH(ドイツ)

- シグマソフトウェア(ウクライナ)

- NVIDIAコーポレーション(米国)

- アプティブ(米国)

- エレクトロビット(ドイツ)

- KPIT(インド)

- NXPセミコンダクターズ(オランダ)

- aiMotive(ハンガリー)

- シーメンス(ドイツ)

- インテルリアス(ウクライナ)

- ヘキサゴンAB(スウェーデン)

- オックスボティカ(英国)

- リンクス・ソフトウェア・テクノロジーズ(米国)

- ルネサス エレクトロニクス株式会社(日本)

- インテルコーポレーション(米国)

- ブラックベリー・リミテッド(カナダ)

- Airbiquity Inc.(米国)

- グリーンヒルズソフトウェア(米国)

- ロバート・ボッシュGmbH(ドイツ)

- ウインドリバーシステムズ社(米国)

- アルファベット社(米国)

- オートネット・モバイル社(米国)

- モンタビスタソフトウェアLLC(米国)

- マイクロソフト(米国)

世界の自動車ソフトウェア市場の最新動向

- 2024年5月、KPITテクノロジーズは米国の大手自動車メーカー数社と提携し、高度な生成AI技術を車両に統合し、ドライバーと車両の相互作用に革命を起こし、よりスマートで安全、かつ効率的なモビリティ体験を提供することを目指しています。

- 2024年4月、インドの大手自動車会社タタ・モーターズは、シームレスで安全、かつ充実したユーザーエクスペリエンスを提供しながら、世界市場への展開を拡大することを目指し、HARMAN Ignite Storeを公式車載アプリプラットフォームとして選定しました。

- 2024年4月、BMWグループとタタテクノロジーズは、自動車用ソフトウェアとITソリューションを開発するための合弁会社を設立し、プネ、ベンガルール、チェンナイなどのインドの都市に新しい開発センターを設立して、イノベーションとデジタル機能を強化すると発表しました。

- 2024年3月、ウィプロ・リミテッドはゼネラルモーターズおよびマグナと提携し、自動車ソフトウェアの調達と販売を簡素化するために設計されたB2BプラットフォームであるSDVerseを立ち上げました。合理化されたマッチメイキングプロセスを通じて、自動車企業と革新的なソフトウェアプロバイダーを結びつけることを目指しています。

- 2022年1月、アプティブはソフィア・ベラステギとの提携を開始し、高度なAI技術を活用してモビリティソフトウェアの開発を加速させ、製品のイノベーションを強化し、車両のパフォーマンスとユーザーエクスペリエンスを向上させることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。