世界のバイオプラスチック市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

23.25 Billion

USD

67.35 Billion

2024

2032

USD

23.25 Billion

USD

67.35 Billion

2024

2032

| 2025 –2032 | |

| USD 23.25 Billion | |

| USD 67.35 Billion | |

| % | |

|

世界のバイオプラスチック市場の細分化、製品タイプ別(生分解性および非生分解性)、エンドユーザー別(硬質包装フレキシブル包装、繊維、農業および園芸、消費財、自動車、電子機器、建築および建設、その他) - 2032年までの業界動向および予測

バイオプラスチック市場分析

バイオプラスチック市場は、産業界が従来のプラスチックに代わる持続可能で環境に優しい代替品へと移行する中で急速に成長しています。環境への懸念が高まる中、植物性デンプン、植物油、藻類などの再生可能資源から作られるバイオベースプラスチックの需要が高まっています。プラスチック汚染への意識の高まりと、使い捨てプラスチックに対する政府の規制強化を背景に、この市場は大幅な成長が見込まれています。バイオポリマー開発の進歩を含むバイオプラスチック生産におけるイノベーションは、市場拡大をさらに促進しています。例えば、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、バイオベースPETの開発は、包装、自動車、繊維、消費財などの業界におけるバイオプラスチックの特性と用途を向上させています。さらに、バイオプラスチックのリサイクル技術の進歩は、廃棄物管理に関連する課題への対応にもつながっています。持続可能性への関心の高まりと技術の継続的な進化により、バイオプラスチック市場は明るい未来を迎え、プラスチック廃棄物の削減と環境責任の強化に向けた世界的な取り組みに貢献しています。

バイオプラスチック市場規模

世界のバイオプラスチック市場規模は、2024年に232億5,000万米ドルと評価され、2025年から2032年の予測期間中に14.22%のCAGRで成長し、2032年には673億5,000万米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

バイオプラスチック市場の動向

「持続可能な素材への需要の高まり」

従来のプラスチックに代わる持続可能な素材への需要の高まりを背景に、バイオプラスチック市場は著しい成長を遂げています。注目すべきトレンドの一つとして、特に食品・飲料業界において、バイオベースの包装ソリューションの採用が増加していることが挙げられます。企業は、環境に配慮した包装に対する消費者の高まる需要に応えるため、ポリ乳酸(PLA)やポリヒドロキシアルカン酸(PHA)といった環境に優しい代替素材を優先的に採用しています。例えば、コカ・コーラは、PETボトルに50%の再生素材を使用することを約束し、バイオベースの包装オプションの検討を進めています。この傾向は、厳格な規制と消費者の持続可能性への志向と一致しており、ブランド各社は、二酸化炭素排出量を削減し、生分解性を向上させるバイオプラスチックの採用を促しています。さらに、バイオポリマー技術の進歩により、バイオプラスチックの特性が向上し、耐久性と汎用性が向上しています。その結果、従来のプラスチック素材に代わる環境に優しい代替素材を採用する企業が増えており、特に包装、繊維、自動車分野でバイオプラスチック市場は拡大しています。

レポートの範囲とバイオプラスチック市場のセグメンテーション

|

属性 |

バイオプラスチックの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米 |

|

主要な市場プレーヤー |

Danimer Scientific(米国)、Novamont SpA(イタリア)、TotalEnergies(フランス)、Plantic(オーストラリア)、Braskem(ブラジル)、Corbion NV(オランダ)、SABIC(サウジアラビア)、Rodenburg Biopolymers(オランダ)、BASF(ドイツ)、NatureWorks LLC(米国)、HARBEC(米国)、Merck KGaA(ドイツ)、The BiomeTech Protocol(米国)、Cardia Bioplastics(オーストラリア)、DuPont(米国)、ADM(米国)、三菱ケミカルグループ(日本)、Arkema(フランス)、Green Dot Bioplastics, Inc.(米国)、東レ株式会社(日本) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

バイオプラスチック市場の定義

バイオプラスチックは、石油などの化石燃料から作られる従来のプラスチックとは異なり、植物、藻類、微生物などの再生可能な生物由来資源から作られるプラスチックの一種です。バイオプラスチックは生分解性のものも非生分解性のものもあり、従来のプラスチックよりも持続可能な代替品として設計されており、環境への影響を軽減します。

バイオプラスチック市場の動向

ドライバー

- 環境に優しいプラスチック製品への移行の増加

消費者と産業界が共に持続可能性を重視する中、環境に優しいプラスチック製品への移行がバイオプラスチック市場を牽引しています。従来のプラスチックの環境への影響に対する意識が高まる中、企業はトウモロコシ、サトウキビ、藻類などの再生可能資源から作られたバイオベースの代替品へと目を向けています。例えば、コカ・コーラやユニリーバといった企業は、二酸化炭素排出量を削減し、より環境に優しい製品を求める消費者のニーズに応えるため、バイオPETやPLAといった生分解性包装ソリューションへの投資を行っています。この変化は、環境意識が高まっている食品・飲料などの分野において、消費者が持続可能な包装を好む傾向にあることも後押ししています。各国政府がプラスチック廃棄物や使い捨てプラスチックに対する規制を強化するにつれ、企業はこれらの法律を遵守しつつ、世界的な持続可能性目標にも合致するために、バイオプラスチックへの転換をますます進めています。こうした環境に優しいプラスチックへの関心の高まりは、バイオプラスチック市場の採用と拡大を大きく促進しています。

- 包装におけるバイオプラスチックの使用増加

バイオプラスチックの包装材への使用増加は、バイオプラスチック市場の成長を牽引する重要な要因となっています。これは、産業界が従来の石油由来プラスチックに代わる持続可能な代替品を求めているためです。プラスチック廃棄物と環境への影響に対する懸念が高まる中、バイオプラスチックは、特に包装用途において環境に優しいソリューションを提供します。例えば、ネスレやペプシコといった企業は、従来のプラスチックへの依存を減らし、世界的な持続可能性イニシアチブに沿うため、PLAやPHAなどの生分解性包装材への移行を進めています。バイオベースの包装材への需要は、消費者が環境への影響を最小限に抑えた製品を好む食品・飲料業界で特に高まっています。さらに、多くの国で使い捨てプラスチックが禁止されるなど、規制の圧力もあって、企業は環境に適合した責任ある代替品としてバイオプラスチックを採用するよう促されています。結果として、持続可能な包装材への関心の高まりがバイオプラスチックの普及を促進し、市場の拡大をさらに促進しています。

機会

- 研究開発(R&D)への投資の増加

企業がバイオベース材料の性能と拡張性の向上に努める中、研究開発(R&D)への投資増加はバイオプラスチック市場に大きなチャンスを生み出しています。R&Dの取り組みは、強度、耐久性、生分解性といったバイオプラスチックの特性向上に重点的に取り組み、従来のプラスチックとの競争力を高めています。例えば、NatureWorks LLCは、トウモロコシなどの再生可能資源から作られるIngeo製品ラインの開発に多額の投資を行っており、包装材などの用途に環境に優しい代替品を提供しています。同様に、BASFやTotalEnergiesなどの企業は、バイオプラスチックの種類を拡大し、自動車、包装材、繊維などの業界における高まる需要に対応するため、バイオポリマーの革新に投資しています。これらのR&Dの進歩は、バイオプラスチックのコスト効率を高め、材料の汎用性を高めることで新しい市場を開拓することに貢献しています。その結果、研究開発への重点が高まり、大きな市場機会が生まれ、さまざまな分野でのバイオプラスチックの革新と採用が促進されます。

- 技術の進歩

バイオプラスチック業界にとって、技術の進歩は重要な市場機会です。バイオプラスチックの製造プロセスとリサイクル技術の革新は、バイオベース材料の性能、拡張性、そして費用対効果を向上させます。例えば、PHA(ポリヒドロキシアルカノエート)やPLA(ポリ乳酸)といった先進的なバイオポリマーの開発により、耐久性、強度、生分解性が向上したバイオプラスチックの製造が可能になり、幅広い用途に適したものとなっています。TotalEnergies Corbionなどの企業は、持続可能でコスト競争力のある包装用バイオベースBOPLA(バイオベース配向ポリプロピレン)フィルムの開発において大きな進歩を遂げています。さらに、バイオプラスチックのリサイクル技術の進歩により、バイオプラスチックをより効率的に再利用できるようになり、廃棄物の削減と生産コストの削減が実現しています。これらの技術革新は、高コストや用途の制限など、これまでの障壁を克服するのに役立ち、包装、自動車、繊維などの業界がバイオプラスチックをより大規模に導入する新たな機会を生み出しています。

制約/課題

- 規制と認証の問題

規制と認証の問題は、バイオプラスチック市場にとって大きな課題となっています。標準化された規制や明確な認証が欠如しているため、消費者と生産者の両方に混乱が生じているからです。統一されたガイドラインがなければ、市場は断片化され、「バイオベース」または「生分解性」の要件は地域や国によって異なる場合があります。例えば、ある国で生分解性として認証された製品が、他の国では同じ基準を満たしていない可能性があり、バイオプラスチックの販売方法や理解方法に一貫性がなくなる可能性があります。こうした規制の曖昧さは、消費者の信頼を損ない、普及を遅らせる可能性があります。さらに、OKコンポストラベルや生分解性製品協会の基準といった認証は、世界的に認められているわけではなく、認証基準も大きく異なる可能性があります。その結果、消費者は環境に配慮した選択をしていると誤解してしまう可能性がありますが、実際にはそうではありません。また、世界的に認められた基準がないことで、メーカーはコンプライアンス遵守を困難にし、市場参入や拡大の障壁となっています。バイオプラスチック市場が持続可能な成長と広範な採用を達成するには、統一された規制の枠組みと明確で一貫性のある認証プロセスが不可欠です。

- バイオプラスチックの生産コストの高さ

バイオプラスチックは従来のプラスチックに比べて生産コストが高いことが、市場での普及を阻む大きな課題となっています。バイオプラスチックは、トウモロコシ、サトウキビ、藻類などの植物由来の原料から作られることが多く、これらの原料は石油由来の原料よりも一般的に高価です。例えば、トウモロコシの澱粉やサトウキビから作られる一般的なバイオプラスチックであるポリ乳酸(PLA)は、ポリエチレンやポリプロピレンなどの従来のプラスチックよりも生産コストが大幅に高くなります。この価格差は、原材料費の高さと、高度な技術や特殊な機械が必要となる複雑な製造工程に起因しています。さらに、バイオプラスチックは、製造インフラが石油由来のプラスチックほど整備・普及していないため、生産効率や規模の経済性が低い場合が多くあります。その結果、メーカーは生産コストの上昇に直面し、それが消費者に転嫁されるため、価格に敏感な市場においてバイオプラスチックの競争力は低下します。このコスト上の課題は、包装から自動車まで、コスト効率が重要な考慮事項となる様々な産業におけるバイオプラスチックの導入を制限し、より持続可能な代替品への取り組みを阻害しています。技術の進歩と規模の経済によって生産コストが削減されるまで、バイオプラスチックの高価格は、市場への広範な普及にとって依然として大きな障壁となっています。

この市場レポートは、最近の新たな動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。市場に関する詳細情報については、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や出荷遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の策定、そして企業の重要な意思決定支援につながります。標準レポートに加え、予測される出荷遅延、地域別ディストリビューターマッピング、商品分析、生産分析、価格動向マッピング、ソーシング、カテゴリーパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキングなど、調達レベルに関する詳細な分析、その他調達および戦略支援サービスも提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

バイオプラスチック市場の展望

市場は製品タイプとエンドユーザーに基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

製品タイプ

- 生分解性

- ポリ乳酸(PLA)

- 澱粉ブレンド

- ポリブチレンアジペートテレフタレート(PBAT)

- ポリブチレンサクシネート(PBS)

- その他

- 生分解性なし

- ポリエチレン

- ポリエチレンテレフタレート(PET)

- ポリアミド

- ポリトリメチレンテレフタレート(PTT)

- その他

エンドユーザー

- 硬質包装

- フレキシブル包装

- 繊維

- 農業と園芸

- 消費財

- 自動車

- エレクトロニクス

- 建築・建設

- その他

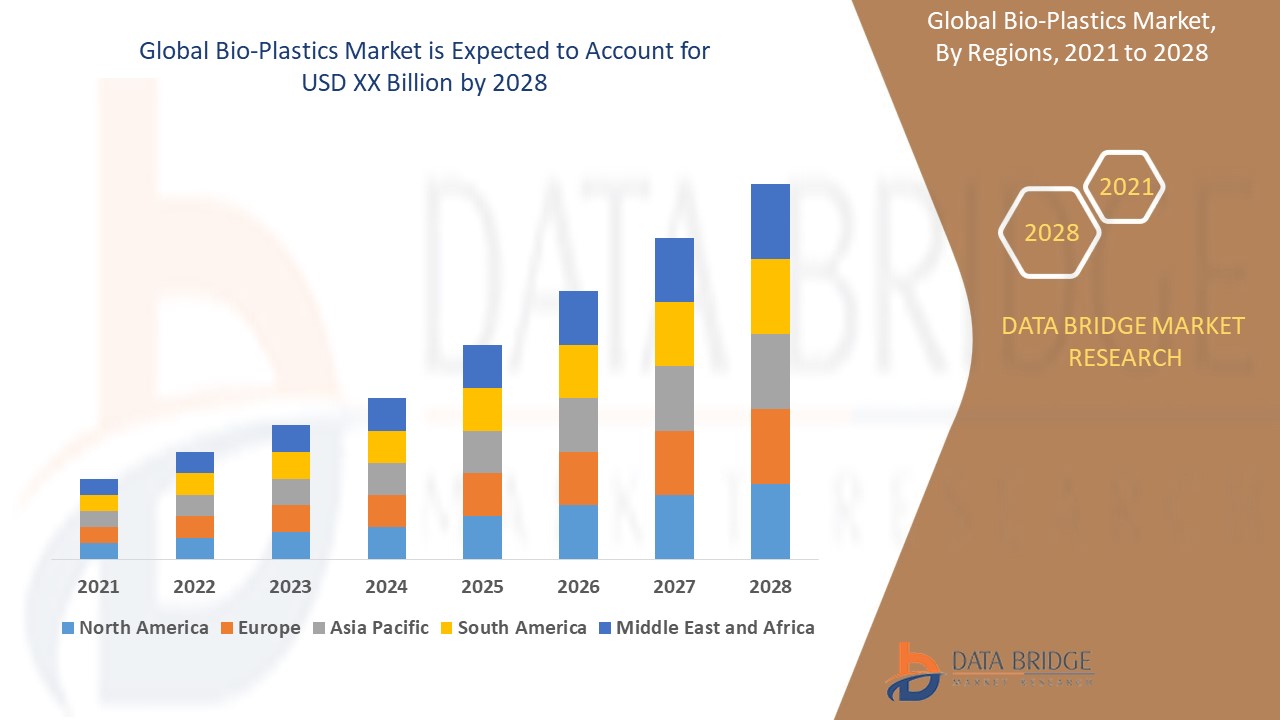

バイオプラスチック市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、製品タイプ、エンドユーザー別に提供されます。

市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

ヨーロッパは、使い捨てプラスチックに対する厳格な政府規制、環境意識の高まり、そして研究開発への多額の投資といった要因により、バイオプラスチック市場を支配しています。欧州連合(EU)による特定の使い捨てプラスチックの禁止など、この地域の厳格な法律と政策は、産業界にバイオプラスチックなどの持続可能な代替品の導入を促しています。さらに、官民両組織は、革新的で環境に優しい素材の開発に向けた研究への資金提供をますます増やしています。その結果、ヨーロッパはバイオプラスチック市場の最前線に留まり、プラスチック廃棄物の削減と持続可能な包装ソリューションの推進に注力しています。

北米は、カナダ、米国、メキシコなどの新興市場における包装業界からの需要増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。環境問題への意識の高まりと持続可能な包装ソリューションへのニーズが、この需要を牽引する主な要因です。企業と消費者が環境に優しい代替品への移行を進める中、北米の包装業界では、バイオベースプラスチックなどのより持続可能な素材の採用が進んでいます。さらに、プラスチック廃棄物の削減を目的とした政府の取り組みや規制も、北米におけるバイオプラスチックの需要増加に寄与しています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

バイオプラスチックの市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動するバイオプラスチック市場のリーダーは次のとおりです。

- ダニマー・サイエンティフィック(米国)

- Novamont SpA(イタリア)

- TotalEnergies(フランス)

- プランティック(オーストラリア)

- ブラスケム(ブラジル)

- コルビオンNV(オランダ)

- SABIC(サウジアラビア)

- ローデンブルグ・バイオポリマーズ(オランダ)

- BASF(ドイツ)

- ネイチャーワークスLLC(米国)

- ハーベック(米国)

- メルクKGaA(ドイツ)

- バイオームテックプロトコル(米国)

- カルディア・バイオプラスチックス(オーストラリア)

- デュポン(米国)

- ADM(米国)

- 三菱ケミカルグループ株式会社(日本)

- アルケマ(フランス)

- グリーンドットバイオプラスチックス社(米国)

- 東レ株式会社(日本)

バイオプラスチック市場の最新動向

- バイオプラスチック企業であるフロレオンは、2024年6月にバイオプラスチック技術のスケールアップのため、3億2,830万米ドルの資金調達を実施しました。この投資により、同社は生産能力を拡大し、持続可能な素材市場における地位を強化することができます。特に、この資金調達は、フロレオンの革新的なバイオプラスチックソリューションの開発と商業化を加速させ、従来のプラスチックに代わる環境に優しい代替品への需要の高まりに対応することを目的としています。

- 2024年2月、インドの大手製糖会社であるバルラムプール・チニ・ミルズ・リミテッド(BCML)は、インド初の産業用バイオプラスチック工場を建設するため、2億3,850万米ドル規模の統合プロジェクトを発表しました。この工場は、従来のプラスチックに代わる持続可能な代替品であるポリ乳酸(PLA)を年間7万5,000トン生産し、世界市場をターゲットとしています。

- 2023年5月、TotalEnergies CorbionはChangsu Industrialと提携し、持続可能なバイオベースのBOPLAフィルムの採用を促進しました。この提携により、TotalEnergies Corbionのバイオベース製品からの収益が増加し、成長を続ける持続可能な素材分野における市場ポジションが強化されることが期待されます。

- 2023年4月、ソルベイは米国での研究とイノベーションの取り組みを拡大するために、ギンゴバイオワークスと戦略的提携を締結しました。さらに、この提携は新しい持続可能なバイオポリマーの開発を目指しており、北米市場におけるソルベイの存在感を強化します。

- 2023年4月、ネイチャーワークスLLCは、特に衛生用途向けにバイオベースの不織布の強度と柔らかさを向上させるように設計された、新しいバイオポリマーベースの製品、インジオ6500Dを発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のバイオプラスチック市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2. 市場セグメンテーション

2.1 重要なポイント

2.2 世界のバイオプラスチック市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.10 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 二次資料

2.15 世界のバイオプラスチック市場:調査スナップショット

2.16 仮定

3. 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4. 概要

5. プレミアムインサイト

5.1 原材料の範囲

5.2 生産消費分析

5.3 輸入・輸出シナリオ

5.4 メーカーによる技術進歩

5.5 ポーターの5つの力

5.6 ベンダー選定基準

5.7 PESTEL分析

5.8 規制の範囲

5.8.1 製品コード

5.8.2 認定規格

5.8.3 安全基準

5.8.3.1. 材料の取り扱いと保管

5.8.3.2. 輸送と注意事項

5.8.3.3. HARAD識別

6. 価格動向分析

7. 世界のバイオプラスチック生産能力とネットワークマップ

8. バリューチェーン分析

9. サプライチェーン分析

9.1 概要

9.2 物流コストシナリオ

9.3 物流サービスプロバイダーの重要性

10. 気候変動シナリオ

10.1 環境に関する懸念

10.2 業界の対応

10.3 政府の役割

10.4 アナリストの推奨事項

11. 生産能力の見通し

12. 世界のバイオプラスチック市場、製品タイプ別、2018年~2032年(百万米ドル)(トン)

12.1 概要

12.2 生分解性バイオプラスチック

12.2.1 ポリ乳酸(PLA)

12.2.1.1. 耐熱PLA

12.2.1.2. 標準PLA

12.2.1.3. 非晶質PLA

12.2.1.4. ブレンドPLA

12.2.1.5. その他

12.2.2 ポリヒドロキシアルカン酸(PHA)

12.2.2.1. ポリ(3-ヒドロキシ酪酸)(PHB)

12.2.2.2. ポリ(3-ヒドロキシ酪酸-CO-3-ヒドロキシバレレート)(PHBV)

12.2.2.3. ポリ(3-ヒドロキシ酪酸-CO-3-ヒドロキシヘキサノアト)(PHBH)

12.2.2.4. ポリ(3-ヒドロキシ酪酸-CO-4-ヒドロキシ酪酸) (P4HB)

12.2.3 デンプン混合物

12.2.3.1. 熱可塑性デンプン(TPS)

12.2.3.2. デンプン-PLAブレンド

12.2.3.3. デンプンとPBATの混合物

12.2.4 ポリブチレンサクシネート(PBS)

12.2.4.1. 純粋PBS

12.2.4.2. PBSブレンド

12.2.5 ポリブチレンアジペートテレフタレート(PBAT)

12.2.5.1. 標準PBAT

12.2.5.2. 拡張PBAT

12.2.6 セルロース系プラスチック

12.2.6.1. セルロースアセテート

12.2.6.2. 再生セルロース

12.2.6.3. 微生物セルロース

12.2.7 その他

12.3 非生分解性バイオプラスチック

12.3.1 バイオポリエチレン(BIO-PE)

12.3.1.1. 高密度ポリエチレン(バイオHDPE)

12.3.1.2. 低密度ポリエチレン(バイオLDPE)

12.3.1.3. 直鎖状低密度ポリエチレン(バイオLLDPE)

12.3.2 バイオポリプロピレン(BIO-PP)

12.3.2.1. 標準バイオPP

12.3.2.2. 耐衝撃性バイオPP

12.3.3 バイオポリエチレンテレフタレート(バイオPET)

12.3.3.1. 30%バイオPET(部分的にバイオベース)

12.3.3.2. 100%バイオPET(完全バイオベース)

12.3.4 バイオポリアミド (BIO-PA)

12.3.4.1. PA 6

12.3.4.2. PA 11

12.3.4.3. PA 12

12.3.4.4. PA 4.10

12.3.4.5. PA 6.10

12.3.5 バイオポリウレタン(バイオPUR)

12.3.5.1. 硬質バイオピュアフォーム

12.3.5.2. フレキシブルバイオピュアフォーム

12.3.6 バイオポリトリメチレンテレフタレート(バイオPTT)

12.3.6.1. 繊維グレード

12.3.6.2. 産業用途

12.3.7 バイオアクリルおよびその他

12.3.7.1. バイオポリスチレン

12.3.7.2. バイオエポキシ樹脂

12.3.8 その他

13. 世界のバイオプラスチック市場(原材料別)、2018年~2032年(百万米ドル)

13.1 概要

13.2 植物由来

13.2.1 トウモロコシ

13.2.2 サトウキビ

13.2.3 キャッサバ

13.2.4 ジャガイモ

13.2.5 小麦

13.2.6 ライス

13.2.7 その他

13.3 セルロースおよびリグニンベース

13.3.1 木材パルプ

13.3.2 麻

13.3.3 竹

13.3.4 藻類

13.3.5 その他

13.4 油脂ベース

13.4.1 大豆油

13.4.2 パーム油

13.4.3 ヒマシ油

13.4.4 その他

13.5 微生物および廃棄物ベース

13.5.1 農業廃棄物

13.5.2 食品廃棄物

13.5.3 藻類バイオマス

13.5.4 その他

13.6 その他

14. 世界のバイオプラスチック市場、製造プロセス別、2018年~2032年(百万米ドル)

14.1 概要

14.2 発酵生産

14.2.1 微生物発酵

14.2.2 酵素処理

14.3 重合技術

14.3.1 縮合重合

14.3.2 ラジカル重合

14.4 熱可塑性加工

14.4.1 射出成形

14.4.2 押し出し

14.4.3 ブロー成形

14.4.4 熱成形

14.5 3Dプリンティングと積層造形

14.5.1 熱溶解積層法(FDM)

14.5.2 ステレオリソグラフィー(SLA)

14.6 その他

15. 世界のバイオプラスチック市場(分解性別)、2018年~2032年(百万米ドル)

15.1 概要

15.2 堆肥化可能

15.2.1 工業用堆肥化可能

15.2.2 家庭堆肥化可能

15.3 海洋生分解性

15.4 土壌生分解性

15.5 非生分解性

16. 世界のバイオプラスチック市場、用途別、2018年~2032年(百万米ドル)

16.1 概要

16.2 包装

16.2.1 硬質包装

16.2.1.1. ボトルと容器

16.2.1.1.1. 水と飲料ボトル

16.2.1.1.2. 乳製品ボトル

16.2.1.1.3. パーソナルケアボトル

16.2.1.1.4. 医薬品および栄養補助食品ボトル

16.2.1.1.5. 家庭用化学薬品容器

16.2.1.2. キャップとクロージャー

16.2.1.2.1. 飲料・ジュースキャップ

16.2.1.2.2. 化粧品の蓋

16.2.1.3. 食品トレイと容器

16.2.1.3.1. 電子レンジ対応PLA容器

16.2.1.3.2. テイクアウトおよびデリバリー食品の包装

16.2.1.3.3. 調理済み食品包装

16.2.1.4. カップとボウル

16.2.1.4.1. コーヒーカップ

16.2.1.4.2. アイスクリームカップ

16.2.1.5. エアゾール缶と硬質チューブ

16.2.1.5.1. デオドラント&スプレーボトル

16.2.1.5.2. 歯磨き粉とクリームのチューブ

16.2.1.6. その他

16.2.2 フレキシブル包装

16.2.2.1. プラスチックフィルムとラップ

16.2.2.1.1. 食品ラップ(生分解性ラップフィルム)

16.2.2.1.2. ストレッチ&シュリンクラップ

16.2.2.1.3. 保護包装フィルム

16.2.2.2. ポーチとサシェ

16.2.2.2.1. スタンドアップパウチ

16.2.2.2.2. 使い捨てサシェ

16.2.2.2.3. スナック菓子および冷凍食品用の密封袋

16.2.2.3. 堆肥化可能なショッピングバッグ

16.2.2.3.1. 食料品袋

16.2.2.3.2. 小売用ショッピングバッグ

16.2.2.3.3. ゴミ袋

16.2.2.4. 食品サービス用包装

16.2.2.5. テイクアウトバッグ

16.2.2.6. 使い捨てカトラリー

16.2.2.7. 紙コーティングされたバイオプラスチックライニング

16.2.3 その他

16.3 消費財

16.3.1 家庭用品

16.3.1.1. 保管容器とビン

16.3.1.2. ゴミ袋と堆肥化可能なゴミ袋

16.3.1.3. キッチン用品

16.3.1.3.1. カップ

16.3.1.3.2. プレート

16.3.1.3.3. スプーン

16.3.1.3.4. フォーク

16.3.1.3.5. スパチュラ

16.3.1.3.6. その他

16.3.2 電子機器とガジェット

16.3.2.1. スマートフォンとノートパソコンのケース

16.3.2.2. リモコンケース

16.3.2.3. ゲーム機アクセサリ

16.3.3 おもちゃとベビー用品

16.3.3.1. 生分解性哺乳瓶

16.3.3.2. 無毒バイオプラスチック玩具

16.3.3.3. その他

16.3.4 ファッションとアクセサリー

16.3.4.1. 眼鏡フレーム

16.3.4.2. 時計ストラップ

16.3.4.3. ハンドバッグと履物部品

16.3.4.4. その他

16.3.5 その他

16.4 繊維製品

16.4.1.1. アパレル&スポーツウェア

16.4.1.1.1. バイオベースポリエステル繊維

16.4.1.1.2. 持続可能なアスレチックウェア

16.4.1.1.3. 環境に優しいアウトドアジャケット

16.4.1.1.4. その他

16.4.2 家庭用家具および室内装飾品

16.4.2.1. 生分解性カーペットとラグ

16.4.2.2. クッションカバーと枕の詰め物

16.4.2.3. カーテン生地

16.4.2.4. その他

16.4.3 産業用および技術用繊維

16.4.3.1. 作業服用高強度バイオポリアミド

16.4.3.2. 農業用バイオプラスチック繊維メッシュ

16.4.3.3. その他

16.5 自動車・輸送

16.5.1 内部コンポーネント

16.5.1.1. ダッシュボードパネル

16.5.1.2. ドアハンドルとトリム

16.5.1.3. 通気口カバー

16.5.1.4. その他

16.5.2 座席と室内装飾

16.5.2.1. シートクッションフォーム

16.5.2.2. ヘッドライナーの材質

16.5.2.3. その他

16.5.3 屋外用途

16.5.3.1. 軽量バイオベースバンパー

16.5.3.2. バイオコンポジット車体パネル

16.5.4 内部コンポーネント

16.5.5 その他

16.6 農業と園芸

16.6.1 生分解性マルチフィルム

16.6.2 植木鉢と苗トレイ

16.6.3 バイオベース灌漑チューブ

16.6.4 徐放性バイオプラスチック肥料コーティング

16.7 医療とヘルスケア

16.7.1 使い捨て医療機器

16.7.1.1. 手術用手袋とマスク

16.7.1.2. 生分解性包帯とドレッシング

16.7.1.3. 医療用チューブ

16.7.1.4. その他

16.7.2 薬物送達システム

16.7.2.1. 生分解性カプセルと錠剤

16.7.2.2. 埋め込み型薬剤キャリア

16.7.2.3. その他

16.7.3 外科機器および包装

16.7.3.1. 滅菌トレイとシリンジ包装

16.7.3.2. 医療機器ケース

16.7.3.3. その他

16.8 建設とインフラ

16.8.1 パイプと導管(バイオPVC代替品)

16.8.2 バイオベース断熱フォーム

16.8.3 複合パネルと壁装材

16.8.4 塗料とコーティング

16.8.5 その他

16.9 3Dプリンティングと積層造形

16.9.1 生分解性フィラメント(PLA、PHA、BIO-ABS)

16.9.2 持続可能なバイオポリマーを使用したカスタムプロトタイピング

16.9.3 その他

16.10 その他

17. 世界のバイオプラスチック市場、地域別、2018年~2032年(百万米ドル)(トン)

17.1 世界のバイオプラスチック市場(上記のすべての区分は、この章では国別に表されています)

17.2 北米

17.2.1 米国

17.2.2 カナダ

17.2.3 メキシコ

17.3 ヨーロッパ

17.3.1 ドイツ

17.3.2 英国

17.3.3 イタリア

17.3.4 フランス

17.3.5 スペイン

17.3.6 ロシア

17.3.7 スイス

17.3.8 トルコ

17.3.9 ベルギー

17.3.10 ポーランド

17.3.11 デンマーク

17.3.12 ノルウェー

17.3.13 スウェーデン

17.3.14 オランダ

17.3.15 ヨーロッパのその他の地域

17.4 アジア太平洋

17.4.1 日本

17.4.2 中国

17.4.3 韓国

17.4.4 インド

17.4.5 シンガポール

17.4.6 タイ

17.4.7 インドネシア

17.4.8 マレーシア

17.4.9 フィリピン

17.4.10 オーストラリア

17.4.11 ニュージーランド

17.4.12 その他のアジア太平洋地域

17.5 南アメリカ

17.5.1 ブラジル

17.5.2 アルゼンチン

17.5.3 南米のその他の地域

17.6 中東およびアフリカ

17.6.1 南アフリカ

17.6.2 エジプト

17.6.3 サウジアラビア

17.6.4 アラブ首長国連邦

17.6.5 イスラエル

17.6.6 中東およびアフリカのその他の地域

18. 世界のバイオプラスチック市場と企業の展望

18.1 企業シェア分析:グローバル

18.2 企業シェア分析:北米

18.3 企業シェア分析:ヨーロッパ

18.4 企業シェア分析:アジア太平洋地域

18.5 合併と買収

18.6 新製品の開発と承認

18.7 拡張

18.8 パートナーシップおよびその他の戦略的展開

19. 世界のバイオプラスチック市場 - SWOT分析

20. 世界のバイオプラスチック市場 - 企業プロファイル

20.1 ダニマーサイエンティフィック

20.1.1 会社のスナップショット

20.1.2 製品ポートフォリオ

20.1.3 収益分析

20.1.4 最近の更新

20.2 ノヴァモント スパ

20.2.1 会社のスナップショット

20.2.2 製品ポートフォリオ

20.2.3 収益分析

20.2.4 最近の更新

20.3 総エネルギー

20.3.1 会社のスナップショット

20.3.2 製品ポートフォリオ

20.3.3 収益分析

20.3.4 最近の更新

20.4 ブラスケム

20.4.1 会社のスナップショット

20.4.2 製品ポートフォリオ

20.4.3 収益分析

20.4.4 最近の更新

20.5 コービオン

20.5.1 会社のスナップショット

20.5.2 製品ポートフォリオ

20.5.3 収益分析

20.5.4 最近の更新

20.6 サビック

20.6.1 会社のスナップショット

20.6.2 製品ポートフォリオ

20.6.3 収益分析

20.6.4 最近の更新

20.7 ローデンバーグバイオポリマー

20.7.1 会社のスナップショット

20.7.2 製品ポートフォリオ

20.7.3 収益分析

20.7.4 最近の更新

20.8 BASF

20.8.1 会社のスナップショット

20.8.2 製品ポートフォリオ

20.8.3 収益分析

20.8.4 最近の更新

20.9 カルディアバイオプラスチック

20.9.1 会社のスナップショット

20.9.2 製品ポートフォリオ

20.9.3 収益分析

20.9.4 最近の更新

20.10 三菱ケミカルグループ株式会社

20.10.1 会社概要

20.10.2 製品ポートフォリオ

20.10.3 収益分析

20.10.4 最近の更新

20.11 アルケマ

20.11.1 会社概要

20.11.2 製品ポートフォリオ

20.11.3 収益分析

20.11.4 最近の更新

20.12 グリーンドットバイオプラスチックス株式会社

20.12.1 会社概要

20.12.2 製品ポートフォリオ

20.12.3 収益分析

20.12.4 最近の更新

20.13 東レ株式会社

20.13.1 会社概要

20.13.2 製品ポートフォリオ

20.13.3 収益分析

20.13.4 最近の更新

20.14 クラレ

20.14.1 会社概要

20.14.2 製品ポートフォリオ

20.14.3 収益分析

20.14.4 最近の更新

20.15 エコラスティックプロダクツ株式会社

20.15.1 会社概要

20.15.2 製品ポートフォリオ

20.15.3 収益分析

20.15.4 最近のアップデート

20.16 クル

20.16.1 会社概要

20.16.2 製品ポートフォリオ

20.16.3 収益分析

20.16.4 最近のアップデート

20.17 イーストマン・ケミカル・カンパニー

20.17.1 会社概要

20.17.2 製品ポートフォリオ

20.17.3 収益分析

20.17.4 最近のアップデート

20.18 バイオームバイオプラスチック。

20.18.1 会社概要

20.18.2 製品ポートフォリオ

20.18.3 収益分析

20.18.4 最近のアップデート

20.19 ソルベイ

20.19.1 会社概要

20.19.2 製品ポートフォリオ

20.19.3 収益分析

20.19.4 最近のアップデート

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

21. 関連レポート

22. アンケート

23. 結論

24. データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。