インプラントグレードセラミック表面テクスチャリングサービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

45.00 Million

USD

127.64 Million

2024

2032

USD

45.00 Million

USD

127.64 Million

2024

2032

| 2025 –2032 | |

| USD 45.00 Million | |

| USD 127.64 Million | |

| % | |

|

インプラントグレードセラミック表面テクスチャリングサービスの世界市場:サービスタイプ別(表面テクスチャリングサービス契約、研究開発および表面エンジニアリング、表面仕上げおよび後処理、特性評価および検証サービス、およびターンキーインプラントコンポーネント供給)、技術別(レーザーテクスチャリング、サンドブラスト、化学エッチング、コーティング、酸化処理、研磨)、用途別(歯科インプラントおよびアバットメント、整形外科用インプラント、顎顔面インプラント、およびその他のインプラントデバイス)、エンドユーザー別(医療機器OEM、受託製造組織(CMO)、研究機関および大学、歯科技工所) - 2032年までの業界動向と予測

インプラントグレードセラミック表面テクスチャリングサービス市場規模

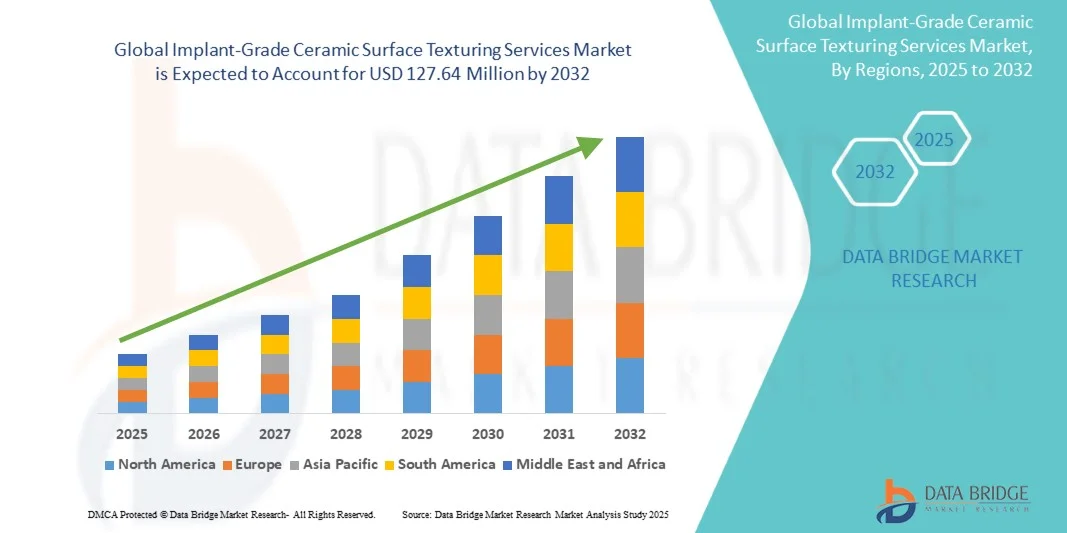

- 世界のインプラントグレードセラミック表面テクスチャリングサービス市場規模は2024年に4,500万米ドルと評価され、予測期間中に13.92%のCAGRで成長し、2032年には1億2,764万米ドル に達すると予想されています 。

- 市場の拡大は、主に、高度な生体適合性インプラント材料の需要の高まりと、歯科および整形外科インプラントにおける骨結合と生体機能性の強化への重点の高まりによって推進されています。

- さらに、レーザーテクスチャリング、プラズマ処理、ナノ表面エンジニアリングといった精密技術の活用が拡大し、優れた機械的接着性と生物学的性能を実現することで、市場の成長を牽引しています。これらの傾向は、世界中の医療インプラント製造において、特殊な表面テクスチャリングサービスの導入が加速していることを裏付けています。

インプラントグレードセラミック表面テクスチャリングサービス市場分析

- インプラントグレードのセラミック表面テクスチャリングサービスは、歯科および整形外科用インプラントの生体適合性、骨結合、および機械的性能を向上させる上で重要な役割を果たしており、ジルコニアやアルミナなどの高度な医療グレードのセラミックの製造に不可欠なものとなっています。

- 低侵襲性と耐久性に優れたインプラントソリューションに対する需要の高まりと、レーザーテクスチャリング、プラズマ処理、ナノ表面エンジニアリングの進歩が相まって、ヘルスケア製造業全体で市場の急速な成長を促進しています。

- 北米は、医療機器OEMの強力な基盤、厳格な規制基準(FDA、ISO 13485)、および特に米国とカナダでの精密テクスチャリング技術の早期導入に支えられ、2024年にはインプラントグレードのセラミック表面テクスチャリングサービス市場で40.3%という最大の収益シェアを獲得して優位に立った。

- アジア太平洋地域は、中国、日本、韓国におけるインプラント生産の拡大、歯科観光の増加、高度なバイオメディカル製造インフラへの投資の増加により、予測期間中に最も急速に成長する地域になると予測されています。

- レーザーテクスチャリングセグメントは、優れた精度、再現性、そして細胞接着とインプラント統合の結果を大幅に改善する制御されたマイクロおよびナノスケールのトポグラフィーを生成する能力により、2024年に43%の最大の市場シェアを占めました。

レポートの範囲とインプラントグレードセラミック表面テクスチャリングサービス市場のセグメンテーション

|

属性 |

インプラントグレードセラミック表面テクスチャリングサービス主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

インプラントグレードセラミック表面テクスチャリングサービス市場動向

「レーザーおよびナノテクスチャリング技術の進歩」

- 世界のインプラントグレードのセラミック表面テクスチャリングサービス市場における主要かつ加速的なトレンドは、歯科および整形外科用インプラントの表面粗さ、細胞接着、および骨結合を向上させるレーザーベースのマイクロおよびナノテクスチャリング技術の採用の増加です。

- 例えば、レーザーアブレーションジルコニアインプラントは、材料の強度を維持しながら骨組織との機械的な連結を改善する精密なマイクログルーブを生成することで人気が高まっています。

- ナノパターン表面の統合により、インプラントはタンパク質吸着と細胞反応を調節することができ、生物学的パフォーマンスが大幅に向上します。

- 高度なテクスチャリング技術により、患者固有のインプラント形状に合わせたカスタマイズされた表面パターンも容易になり、長期的な臨床結果とインプラントの安定性が向上します。

- 精密で生体機能的な表面工学へのこの傾向は、メーカーの期待を再形成し、より効率的で再現性の高い、高スループットのテクスチャリングソリューションへの研究開発投資を促進しています。

- インプラントの性能と患者の転帰が主要な市場差別化要因となるにつれ、歯科と整形外科の両方の分野で、高度に制御され生物学的に最適化された表面テクスチャを提供するサービスの需要が高まっています。

インプラントグレードセラミック表面テクスチャリングサービス市場の動向

ドライバ

「生体適合性と高性能を備えたインプラントの需要の高まり」

- 優れた骨結合性、耐久性、治癒時間の短縮を備えたインプラントの需要の高まりは、セラミック表面テクスチャリングサービスの成長の重要な原動力となっています。

- 例えば、臨床パフォーマンスの向上を求める歯科および整形外科メーカーの間では、マイクロテクスチャおよびナノテクスチャ表面を備えたジルコニアおよびアルミナインプラントの採用が急速に増加しています。

- 患者固有のインプラント設計の強化と精密表面エンジニアリングの組み合わせにより、OEMは表面テクスチャリングを専門のサービスプロバイダーに外注するようになりました。

- さらに、骨インプラントの統合における表面トポグラフィーの役割に対する認識の高まりにより、成熟市場と新興市場の両方で高度な表面テクスチャリング技術の需要が拡大しています。

- アジア太平洋地域とラテンアメリカにおける歯科観光と選択的整形外科手術の増加により、高品質のインプラント表面に対する需要が高まっています。

- 低侵襲手術の採用が増えるにつれ、インプラント表面の最適化による、より良好なインプラントの統合と患者の回復へのニーズが高まっています。

- テクスチャードインプラントは、より速い治癒と長期的な安定性をサポートする能力があるため、医療機器メーカーにとってこれらのサービスが不可欠となり、高精度テクスチャリング機能への投資を促進しています。

抑制/挑戦

「高コストと厳格な規制遵守」

- 精密レーザーやナノテクスチャリング装置、関連サービスの比較的高いコストは、特に中小メーカーの間での普及を困難にしている。

- 例えば、ハイエンドのレーザー表面テクスチャリングシステムは、多額の資本投資と専門的な技術的専門知識を必要とし、インプラントの全体的な生産コストを増加させます。

- ISO 13485やFDA承認などの厳格な規制要件により、サービスプロバイダーが広範な文書化と検証を行わずに業務を迅速に拡張することは困難です。

- 徹底した生体適合性試験と表面特性評価の必要性により、追加の時間とコストが発生し、急速な市場浸透が制限される可能性がある。

- 新興市場ではこれらのサービスが導入されているが、コストに対する敏感さとコンプライアンスのハードルが、特に重要でない、あるいは低コストのインプラント分野では導入を遅らせる可能性がある。

- コスト効率の高い技術、プロセスの標準化、コンプライアンスサポートサービスを通じてこれらの課題を克服することは、持続的な市場成長を維持するために不可欠です。

- 精密セラミックテクスチャリングと表面特性評価の専門知識を持つ熟練労働力が限られているため、市場拡大が制限されている。

- 異なるセラミックタイプ(ジルコニア、アルミナ、生体活性セラミック)間の材料特性のばらつきは、表面テクスチャリングプロセスの標準化を複雑にし、サービスプロバイダーにとって技術的な課題となる可能性があります。

インプラントグレードセラミック表面テクスチャリングサービス市場の範囲

市場は、サービスタイプ、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- サービスタイプ別

サービスタイプに基づいて、市場は契約表面テクスチャリングサービス、研究開発および表面エンジニアリング、表面仕上げおよび後処理、特性評価および検証サービス、およびターンキーインプラントコンポーネント供給に分類されます。医療機器OEMが複雑な表面テクスチャリング作業を専門のサービスプロバイダーにアウトソーシングする傾向の増加に牽引され、契約表面テクスチャリングサービスは2024年に最大の収益シェアで市場を支配しました。このセグメントは、生産量の柔軟性を提供し、OEMの設備投資を削減し、レーザーやナノテクスチャリングなどの高度なテクノロジーへのアクセスを保証します。サービスプロバイダーは一貫した品質と規制遵守も提供しているため、契約サービスは大量生産のインプラントメーカーにとって好ましい選択肢となっています。需要は特に北米とヨーロッパで強く、厳格な品質基準により経験豊富なベンダーへのアウトソーシングが奨励されています。このセグメントは、OEMとCMO間の継続的なコラボレーションの恩恵を受け、新しいインプラント設計の市場投入までの時間を加速します。

研究開発と表面工学は、骨結合を促進し治癒時間を短縮する生体機能化表面の開発への関心の高まりを背景に、2025年から2032年にかけて最も急速な成長が見込まれています。このサブセグメントでは、試作、マイクロスケールおよびナノスケールのテクスチャを用いた実験、そして患者固有のインプラントに合わせた独自の表面パターンの開発が行われます。特にアジア太平洋地域において、歯科および整形外科用インプラントメーカーによる研究開発への投資の増加が、インプラントの普及を促進しています。学術機関との連携や臨床研究パートナーシップは、イノベーションをさらに加速させています。企業は表面工学においてシミュレーションやAIツールを活用し、インプラントと組織の相互作用の予測モデル化を可能にしており、このセグメントの成長見通しを強化しています。

- テクノロジー別

技術に基づいて、市場はレーザーテクスチャリング、サンドブラスト、化学エッチング、コーティング、酸化処理、研磨に分類されます。レーザーテクスチャリングは、高精度、再現性、そして細胞接着とインプラントの統合を大幅に改善する制御されたマイクロおよびナノスケールのトポグラフィーを生成できることから、2024年には43%という最大の収益シェアで市場を席巻しました。レーザーテクスチャリングは、患者固有の形状へのカスタマイズも可能にし、歯科用インプラントと整形外科用インプラントの両方でますます利用されています。OEMは、表面の一貫性と規制遵守が重要な高価値インプラントには、レーザーベースのサービスを好みます。北米は、早期導入と技術の成熟により、この分野で高いシェアを維持しています。レーザーテクスチャリングとAIおよびシミュレーションソフトウェアの統合が進むにつれて、生産性と精度がさらに向上し、優位性が強化されます。

サンドブラストは、その費用対効果の高さと、オッセオインテグレーションに適した微細粗面を容易に作成できることから、2025年から2032年にかけて最も急速な成長が見込まれています。サンドブラストは、ジルコニアインプラントとアルミナインプラントの両方で、骨組織との機械的結合を強化するために広く使用されています。レーザーシステムに比べて設備投資が少ないため、新興市場での採用が増加しています。また、この分野は、研磨材とプロセス制御の技術向上による均一性と再現性の向上も恩恵を受けています。インプラントの安定性向上におけるサンドブラストの有効性に対する認識の高まりも、市場の急速な拡大を支えています。

- アプリケーション別

用途別に見ると、市場は歯科インプラントとアバットメント、整形外科用インプラント、顎顔面インプラント、その他のインプラントデバイスに分類されます。2024年には、歯科インプラントとアバットメントが最大の収益シェアを占め、市場を席巻しました。これは、歯科インプラント手術件数の多さと、優れた表面テクスチャーを備えた生体適合性ジルコニアインプラントの需要増加によるものです。テクスチャード加工された表面は、オッセオインテグレーションを強化し、治癒時間を短縮し、長期安定性を向上させるため、現代の歯科インプラント学において不可欠なものとなっています。アジア太平洋地域とヨーロッパにおける歯科観光の増加も、この採用に貢献しています。OEMは、歯科インプラント製造における品質、精度、規制遵守に重点を置いており、このセグメントをさらに強化しています。レーザーやナノテクスチャリングなどの高度な技術は、厳しい性能基準を満たすために、このサブセグメントで広く適用されています。

整形外科用インプラントは、表面トポグラフィーを強化した股関節、膝関節、小骨インプラントの採用増加に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。テクスチャリングは、機械的固定性を向上させ、微小な動きを低減し、骨の癒合を早めます。世界的な筋骨格系疾患の増加と高齢化が需要を押し上げています。患者固有のインプラントのためのAI誘導レーザーテクスチャリングなどの技術進歩は、成長をさらに加速させます。インプラントOEMと表面エンジニアリングサービスプロバイダーとの連携により、このアプリケーションセグメントの市場ポテンシャルが強化されます。

- エンドユーザー別

エンドユーザー別に見ると、市場は医療機器OEM、受託製造機関(CMO)、研究機関・大学、歯科技工所に分類されます。医療機器OEMは、製品の品質維持、規制基準の遵守、市場投入までの期間短縮のために、専門的な表面テクスチャリングサービスに依存しており、2024年には市場を牽引し、最大の収益シェアを獲得しました。OEMは、高精度な表面エンジニアリングプロセスを、検証済みの技術を持つ経験豊富なサービスプロバイダーにアウトソーシングすることを好んでいます。北米とヨーロッパは、厳格なコンプライアンス要件と確立されたインプラント製造拠点の存在により、市場をリードする地域です。OEMは、テクスチャリング、仕上げ、検証を組み合わせたターンキーサービスからも恩恵を受けています。

2025年から2032年にかけて、契約製造組織(CMO)は最も急速な成長を遂げると予想されています。これは、拡張性、コスト効率、そして先進技術へのアクセスを求めるOEMによる表面テクスチャリングおよび関連サービスのアウトソーシングの増加が牽引するものです。CMOは、レーザーテクスチャリングやナノテクスチャリングといった特殊な技術を提供することで、試作品から量産までを柔軟に処理します。アジア太平洋地域および新興市場において、CMOとインプラントOEMとのパートナーシップが拡大し、インプラントの急速な導入が促進されています。さらに、CMOは研究開発における協業を通じてイノベーションを支援し、次世代インプラントの商業化を加速させています。

インプラントグレードセラミック表面テクスチャリングサービス市場の地域分析

- 北米は、医療機器OEMの強力な基盤、厳格な規制基準(FDA、ISO 13485)、および特に米国とカナダでの精密テクスチャリング技術の早期導入に支えられ、2024年にはインプラントグレードのセラミック表面テクスチャリングサービス市場で40.3%という最大の収益シェアを獲得して優位に立った。

- この地域のメーカーは、精度、規制遵守(FDA、ISO 13485)、高品質の表面テクスチャを優先しており、歯科および整形外科インプラントの製造には契約テクスチャリングとターンキーサービスが不可欠です。

- 強力な研究開発インフラ、OEMと専門サービスプロバイダーとの連携、先進的なレーザー技術とナノテクスチャリング技術への多額の投資によって、この広範な採用がさらに支えられ、北米は主要な市場ハブとしての地位を確立しています。

米国インプラントグレードセラミック表面テクスチャリングサービス市場インサイト

米国のインプラントグレードセラミック表面テクスチャリングサービス市場は、大手医療機器OEMの存在と高度なインプラント技術への注力に牽引され、2024年には82%という最大の収益シェアを獲得しました。メーカーは、オッセオインテグレーションとインプラントの長期的なパフォーマンスを向上させるため、精密レーザーテクスチャリングとナノテクスチャリングをますます重視しています。歯科および整形外科用インプラントの採用増加と、厳格な規制要件(FDA、ISO 13485)が市場をさらに推進しています。さらに、OEMと専門サービスプロバイダーによる研究開発およびターンキーソリューションの連携により、高精度表面エンジニアリングの利用が拡大しています。患者固有の生体機能化インプラントへのトレンドも、表面テクスチャリングサービスの需要を押し上げています。

欧州インプラントグレードセラミック表面テクスチャリングサービス市場洞察

欧州のインプラントグレードセラミック表面テクスチャリングサービス市場は、主に厳格な規制基準と、歯科および整形外科用途における高性能インプラントの需要増加に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展と高齢化の進展は、高度なインプラントソリューションの導入を促進しています。欧州のメーカーは、臨床性能と生体適合性基準を満たすために、精密表面エンジニアリングとナノテクスチャリング技術を統合しています。市場は、新規インプラントの製造と既存インプラント技術の改修の両方で力強い成長を遂げています。ドイツ、フランス、スイスにおける共同研究開発活動とイノベーションハブも、市場拡大を支えています。

英国インプラントグレードセラミック表面テクスチャリングサービス市場インサイト

英国市場は、歯科および整形外科用インプラント製造への投資増加と表面加工インプラントへの認知度の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。インプラントの寿命と患者の転帰に対する懸念から、OEMおよびCMOは高度なレーザーおよび化学テクスチャリング技術の導入を促しています。英国はイノベーションを重視しており、医療機器業界の基盤も強固であるため、ターンキーおよび契約による表面テクスチャリングサービスの導入が進んでいます。研究機関や大学との連携強化も、技術導入を加速させています。CEマークおよびISO規格への規制遵守により、高品質で市場投入可能な製品が保証されます。

ドイツにおけるインプラントグレードセラミック表面テクスチャリングサービス市場洞察

ドイツ市場は、医療機器における精密工学、品質保証、技術革新への注力に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツのメーカーは、インプラント表面を最適化し、骨結合と生体力学的性能を向上させるため、レーザーおよびナノテクスチャリング技術を採用しています。同国の充実した産業・研究インフラと、持続可能で再現性の高いプロセスへの注力が相まって、高度な表面テクスチャリングサービスの導入を促進しています。デジタル設計・シミュレーションツールとの統合により効率性が向上し、OEMおよびCMOとの提携により市場浸透が強化されています。需要は、歯科、整形外科、顎顔面インプラントと多岐にわたります。

アジア太平洋地域におけるインプラントグレードセラミック表面テクスチャリングサービス市場分析

アジア太平洋地域市場は、医療機器製造への投資増加、都市化、そしてインプラントの性能メリットに対する意識の高まりを背景に、2025年から2032年にかけて年平均成長率(CAGR)25%という最速の成長が見込まれています。中国、日本、韓国、インドといった国々は、レーザーおよび化学的な表面テクスチャリングの主要拠点として台頭しており、国内生産と輸出の両方を支えています。この地域では、歯科および整形外科のインプラント手術の増加に加え、医療インフラとスマート製造を促進する政府の取り組みも相まって、インプラントの導入が加速しています。また、現地のプロバイダーによる費用対効果の高い表面テクスチャリングサービスの提供が増えていることから、住宅および商業医療分野全体で高精度インプラントへのアクセスが拡大しています。

日本におけるインプラントグレードセラミック表面テクスチャリングサービス市場分析

日本市場は、ハイテク製造業の文化、高齢化、そして歯科・整形外科インプラントの需要増加により、活況を呈しています。レーザーやナノテクスチャリングといった高度な表面加工技術は、インプラントの寿命と患者の転帰を改善するために広く応用されています。デジタルモデリングや患者固有の設計との統合により、その導入が加速しています。市場は、インプラントOEM、CMO、そして研究機関間の緊密な連携の恩恵を受けています。さらに、低侵襲手術や生体機能化インプラントへの注目が高まり、住宅部門と病院部門の両方で、精密な表面テクスチャリングサービスに対する需要が継続的に高まっています。

インドにおけるインプラントグレードセラミック表面テクスチャリングサービス市場洞察

インド市場は、2024年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国の医療インフラの拡大、中流階級人口の増加、そしてインプラントの品質と性能に対する意識の高まりによるものです。インドは、歯科および整形外科インプラント向けのレーザーおよび化学テクスチャリングを含む、手頃な価格でありながら高精度な表面テクスチャリングサービスの拠点として台頭しています。歯科観光の増加、急速な都市化、そしてスマートヘルスケア施設への取り組みが、これらの導入を加速させています。国内のサービスプロバイダーは、国際的なOEMと提携してターンキーおよび契約によるテクスチャリングソリューションを提供し、住宅、病院、診療所など、あらゆる環境で高度なインプラントへのアクセスを拡大しています。

インプラントグレードセラミック表面テクスチャリングサービスの市場シェア

インプラントグレードセラミック表面テクスチャリングサービス業界は、主に次のような定評ある企業によって牽引されています。

- CeramTec GmbH(ドイツ)

- デンツプライシロナ(米国)

- Institut Straumann AG (スイス)

- ノーベルバイオケアサービスAG(スイス)

- ジンマー・バイオメット(米国)

- オステムインプラント株式会社(韓国)

- デンティウム(韓国)

- メガジェンインプラント株式会社(韓国)

- バイオホライズンズ社(米国)

- インプラントダイレクトコーポレーション(米国)

- バイコン(米国)

- ネオデント(ブラジル)

- ヒオッセンインプラント(韓国)

- アルファバイオテック(イスラエル)

- インプランティウム(韓国)

- デンティス(韓国)

- K3Vインプラントシステム(韓国)

- クロックナーインプラントシステムズ(ドイツ)

- バイオメイトインプラントシステム(韓国)

世界のインプラントグレードセラミック表面テクスチャリングサービス市場における最近の動向は何ですか?

- 2025年8月、欧州セラミックインプラント学会は、ヨーロッパ全域で二酸化ジルコニウムセラミックインプラントの供給が大幅に不足していると報告しました。この不足の要因としては、高い需要、生産量の制限、そして企業の再編などが挙げられます。CeramTecやStraumann Groupなどのメーカーは、需要の高まりに対応するため、生産能力を拡大し、代替セラミックソリューションに注力するという戦略的決定を下しました。

- 2025年8月、Journal of Functional Biomaterials誌に掲載された研究で、ガラスセラミックのスプレー堆積法という新しい技術が紹介されました。この技術は、ジルコニアインプラントアバットメントの表面エネルギーと骨芽細胞の生存率を高め、セラミックインプラントの一体化と寿命を向上させる可能性を秘めています。

- 2025年7月、ReCerfはCEマークを取得し、欧州全域でセラミック股関節表面置換術へのアクセスが促進されました。この承認は、2018年に初めて使用され、その後2024年11月にオーストラリアの医薬品行政局(Therapeutic Goods Administration)によって承認されたことを受けてのものです。1,600人以上の患者がこのデバイスを使用しており、患者報告によるアウトカムは非常に良好で、再置換率は最大6年と低くなっています。

- 2025年4月、Clinical Biomechanics誌に掲載された批評的なレビューでは、レーザー表面テクスチャリングがインプラントの生体適合性と骨結合に及ぼす影響が強調されました。この研究では、レーザー誘起表面改質がインプラントの機械的特性と生物学的性能をどのように向上させるかが強調されています。

- 2024年11月、プラズマ表面処理装置メーカーであるヘニカー・プラズマは、歯科インプラントのオッセオインテグレーション(骨結合)の改善におけるプラズマ処理の利点を強調しました。この表面改質技術は、歯科インプラントの表面化学、形態、エネルギーを向上させ、細胞の接着、増殖、分化にとってより好ましい環境を作り出します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。