世界の血管内マイクロアキシャルLVADデバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

594.00 Million

USD

2,071.58 Million

2024

2032

USD

594.00 Million

USD

2,071.58 Million

2024

2032

| 2025 –2032 | |

| USD 594.00 Million | |

| USD 2,071.58 Million | |

| % | |

|

世界の血管内マイクロアキシャルLVADデバイス市場:製品タイプ別(低流量デバイス(3日~最大14日))、臨床適応症別(心原性ショックを伴う急性心筋梗塞(AMI)、高リスク経皮的冠動脈インターベンション(PCI)、心切開後ショック(PCS)、急性非代償性心不全、その他の適応症)、エンドユーザー別(三次医療機関、専門心臓血管センター、学術研究病院) - 2032年までの業界動向と予測

血管内マイクロアキシャルLVADデバイス市場規模

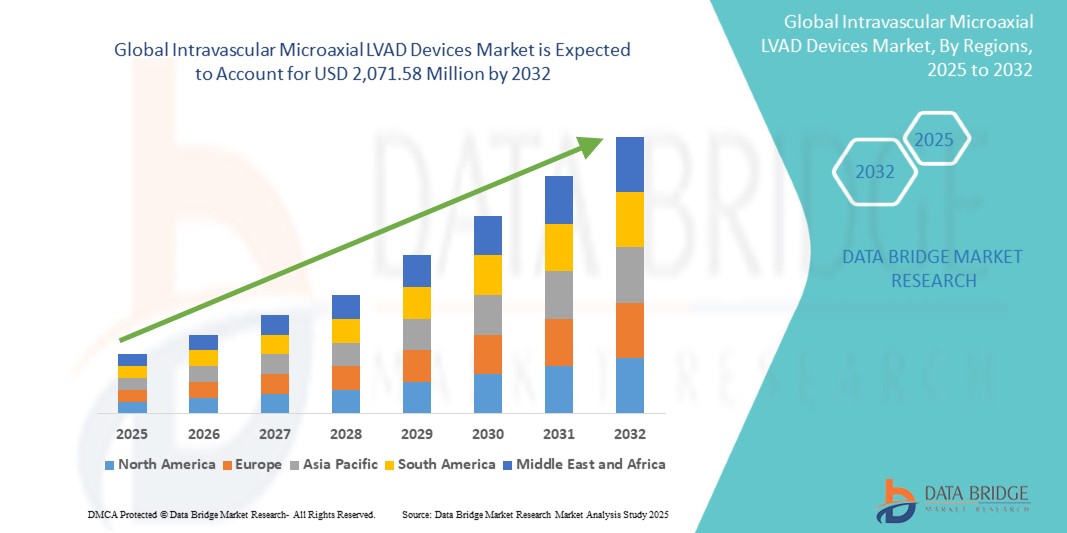

- 世界の血管内微小軸LVADデバイス市場規模は2024年に5億9,400万米ドルと評価され、予測期間中に16.90%のCAGRで成長し、2032年には20億7,158万米ドル に達すると予想されています 。

- 市場の拡大は、急性心筋梗塞、心原性ショック、および高リスク経皮冠動脈介入の増加によって推進されており、これらのデバイスは、重要な短期血行動態サポートを提供します。

- さらに、デバイス技術の進歩と三次心臓センターでの利用可能性の向上に支えられた低侵襲性経皮循環補助ソリューションの臨床採用の増加が、需要を刺激している。

血管内マイクロアキシャルLVADデバイス市場分析

- 左心室の負荷を軽減し、全身循環を維持することで一時的な機械的循環補助を提供するように設計された血管内微小軸LVADデバイスは、特に心原性ショックを伴う急性心筋梗塞、高リスクPCI、および心切開後ショック症例の管理において、高度な心臓治療においてますます重要になっています。

- これらの機器の需要増加は、主に心血管疾患の世界的な負担の増大、低侵襲性血行動態サポートソリューションの採用増加、重篤な患者の回復への橋渡しや意思決定への橋渡し戦略での使用拡大によって促進されている。

- 北米は、有利な償還枠組み、三次心臓センターでの早期導入、大手メーカーの強力な存在に支えられ、2024年には血管内微小軸LVADデバイス市場で最大の収益シェア62.8%を占め、米国ではAMI関連の心原性ショックと複雑なPCI処置の両方で大きな利用が見込まれています。

- アジア太平洋地域は、心不全や心筋梗塞の発生率の上昇、介入心臓学プログラムの拡大、医療インフラ投資の増加により、予測期間中に血管内微小軸LVADデバイス市場で最も急速に成長する地域になると予想されています。

- 中流量デバイスセグメント(3~4 L/分)は、サポート効果と手順の安全性のバランスがとれていることが主な理由で、2024年に血管内微小軸LVADデバイス市場で48.3%のシェアを獲得し、高リスクPCIと心原性ショック介入の両方で最も広く採用されているオプションとなっています。

レポートの範囲と血管内マイクロアキシャルLVADデバイス市場のセグメンテーション

|

属性 |

血管内マイクロアキシャルLVADデバイス主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

血管内マイクロアキシャルLVADデバイス市場動向

高リスクPCIおよび心原性ショック管理における採用の増加

- 世界的な血管内マイクロアキシャルLVADデバイス市場における重要な加速トレンドとして、高リスクの経皮的冠動脈インターベンション(PCI)および心原性ショックを伴う急性心筋梗塞(AMI)におけるこれらのデバイスの利用増加が挙げられます。迅速かつ低侵襲な血行動態サポートを提供するこれらのデバイスの能力は、インターベンション心臓学における治療経路を変革しつつあります。

- 例えば、Impella CPやImpella 5.5などのデバイスは、複雑なPCI処置を受けている重篤な患者やAMI関連のショックから回復している患者の状態を安定させるために、三次心臓センターでますます多く使用されており、臨床医は患者の転帰をより詳細に管理できるようになっています。

- 臨床研究とレジストリデータは、ショック管理の早期段階でマイクロアキシャルLVADを展開すると生存率が向上することを実証し続けており、これが世界中で病院のプロトコルと医師の採用を促進している。

- さらに、デバイスエンジニアリングの進歩により、サポート期間の延長、挿入プロファイルの小型化、血管合併症の軽減が可能になり、これらのデバイスがより幅広い患者層に利用しやすくなっています。

- LVAD療法を回復への橋渡し、意思決定への橋渡し、または移植への橋渡しとして統合する傾向は、進行性心不全および心臓病の診療において新たな治療パラダイムを生み出している。

- 早期導入と適応拡大へのこの変化は、一時的な循環補助に対する期待を根本的に再形成しており、大手企業は市場での地位を強化するために次世代の設計に投資している。

血管内マイクロアキシャルLVADデバイス市場の動向

ドライバ

心血管疾患の負担増加と高度な血行動態サポートの必要性

- 急性心筋梗塞、心原性ショック、そして重篤な心不全の世界的な罹患率の増加は、血管内微小軸型LVADデバイスの導入を促進する主な要因です。これらの疾患では、循環を維持し、患者の生存率を向上させるために、迅速かつ効果的で低侵襲なソリューションが求められています。

- 例えば、米国では、三次心臓センターがAMI関連のショックや高リスクPCIの管理プロトコルにImpellaデバイスを統合し、有利な償還枠組みに支えられているため、Impellaデバイスの臨床採用が急増している。

- 病院が重篤な心臓発作の転帰を改善し死亡率を低下させることに努める中、心室の負荷を軽減し、血行動態を安定させ、心筋の回復のための時間を確保するマイクロアキシャルLVADの能力は、臨床的に魅力的な選択肢となっている。

- 高度なインターベンション心臓学インフラへの投資の増加と医師研修プログラムが相まって、世界的な導入が加速している。

- 回復への橋渡しと意思決定への橋渡し治療におけるこれらのデバイスの役割の拡大は、現代の心臓ケアの不可欠な要素としての地位をさらに強化しています。

抑制/挑戦

高額なデバイスコストと限られた訓練を受けたオペレーターベース

- 血管内微小軸LVADデバイスの高コストは、入院、カテーテル検査、集中治療に関連する費用と相まって、特にコストに敏感な医療システムでは、広く導入するための大きな障壁となっている。

- 例えば、新興市場では、心臓病の負担が増加しているにもかかわらず、償還範囲が限定的で医療予算が限られているため、高度なLVAD療法の普及が遅れている。

- もう一つの重要な課題は、これらのデバイスを安全に埋め込み、管理するためには、専門的なトレーニングと経験豊富なオペレーターが必要であることです。学習曲線と手順の複雑さは、小規模な病院や発展途上地域での導入を制限する可能性があります。

- 出血、溶血、血管アクセスの問題など、デバイス関連の合併症に関する懸念も、医師の間で慎重な導入につながっています。

- これらの課題を克服するには、コスト最適化戦略、より広範な償還支援、体系的な医師研修プログラム、そして合併症の軽減を目的とした継続的な技術革新が必要です。

- 手頃な価格とアクセスのギャップに対処することは、長期的な成長を維持し、血管内微小軸LVADデバイスを高度に専門化された心臓センター以外にも普及させるために重要です。

血管内マイクロアキシャルLVADデバイス市場の範囲

市場は、製品タイプ、サポート期間、臨床適応、およびエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、血管内マイクロアキシャルLVADデバイス市場は、低流量デバイス(<3 L/分)、中流量デバイス(3〜4 L/分)、および高流量デバイス(≥4 L/分)に分類されます。中流量デバイス(3〜4 L/分)は、2024年に市場を支配し、48.3%という最大の収益シェアを占めました。特に高リスクPCIおよび心原性ショックの場合、循環サポートと手順の安全性の最適なバランスを提供するため、臨床採用が堅調です。Impella CPなどのデバイスは、北米およびヨーロッパの三次医療機関で広く使用されており、インターベンション心臓専門医の好ましい選択肢となっています。挿入リスクを最小限に抑えながら十分な血行動態サポートを提供できるため、最も人気のあるカテゴリーとなっています。医師の認知度の高まりと有利な償還ポリシーにより、そのリーダーシップはさらに強化されています。

高流量デバイス(4L/分以上)は、2025年から2032年にかけて最も高い成長が見込まれています。このセグメントは、重症心原性ショック、開心術後ショック、および進行性心不全におけるより強力なサポートに対する需要の高まりにより、注目を集めています。Impella 5.0/5.5などのデバイスは、より長いサポート期間を可能にし、意思決定までのブリッジング療法や移植までのブリッジング療法においてますます検討されるようになっています。重症患者をより積極的なサポート戦略で管理するという流れと、血管合併症を軽減するための技術革新が相まって、このセグメントの成長を加速させています。

- サポート期間別

持続時間に基づいて、血管内マイクロアキシャルLVADデバイス市場は、超短期(24時間未満)、短期(1~3日)、長期(3日超~14日)に分類されます。2024年には、短期サポート(1~3日)が市場を席巻し、最大のシェアを占めました。心原性ショックと高リスクPCIを伴うAMIの症例の大半は、限られた時間枠での安定化を必要とするため、このセグメントは広く採用されています。病院は、急性期介入において費用対効果が高いため、これらのデバイスを好んで使用しており、臨床ガイドラインでは合併症を最小限に抑えるために短期間の使用が推奨されることが多いです。臨床効果、コスト管理、そして病院資源の最適化のバランスが取れていることから、このセグメントは市場をリードしています。

長期サポート(3日超~14日間)は、予測期間中に最も急速に成長するセグメントになると予測されています。心臓病学の診療が進化するにつれ、難治性心原性ショックの患者、または心筋機能の安定化に時間がかかる場合の回復期におけるLVADの長期使用が好まれるようになっています。デバイスの耐久性の向上、患者モニタリングの改善、そして心臓専門医の経験増加が、長期サポート戦略の採用を後押ししています。さらに、これらのデバイスが患者を心臓移植または長期LVAD療法へと繋ぐ役割を担っていることも、その成長を加速させています。

- 臨床適応別

臨床適応に基づき、血管内微小軸LVADデバイス市場は、心原性ショックを伴うAMI、高リスクPCI、心切開後ショック(PCS)、急性非代償性心不全、およびその他の適応に分類されます。心原性ショックを伴う急性心筋梗塞(AMI)は、2024年に最大の収益シェアで市場を席巻しました。AMI関連のショックを経験した患者は高い死亡リスクに直面することが多いため、この適応症は最も一般的で臨床的に緊急性の高い使用例です。血管内微小軸LVADは、即時の血行動態サポートを提供し、心筋の回復を可能にし、生存転帰を改善します。急性緊急事態における循環の安定化における実証済みのメリットにより、これはこれらのデバイスの基盤となる用途となっています。広範なガイドラインへの組み込みと早期介入を裏付ける臨床データが、このセグメントにおける優位性をさらに強化しています。

高リスクPCIは、2032年まで臨床適応分野として最も急速に成長すると予想されています。複数の併存疾患を抱えながら複雑な冠動脈インターベンションを受ける患者数の増加と人口の高齢化が相まって、PCI手技中の血行動態サポートの需要が高まっています。インターベンション心臓専門医は、術中合併症の低減と患者の安全性向上を目的として、マイクロアキシャルLVADの予防的使用をますます増やしています。PCI関連サポートに対する有利な償還制度と、選択的ながらも高リスクなインターベンションにおける使用拡大が、この分野の急速な成長を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、血管内マイクロアキシャルLVADデバイス市場は、三次医療機関、専門心臓血管センター、大学・研究病院に分類されます。2024年には、三次医療機関が最大のシェアを占め、市場を席巻しました。これらの病院は、高度なカテーテル検査室、集中治療室、そして高度に訓練されたインターベンション心臓専門医を備えており、マイクロアキシャルLVADデバイスの主なユーザーとなっています。先進地域における有利な償還政策と、複雑な心血管疾患症例が三次医療機関に集中していることが、三次医療機関のリーダーシップを支えています。急性心筋梗塞(AMI)ショックなどの緊急症例と、選択的高リスクPCI処置の両方に対応できる能力が、三次医療機関の優位性を維持しています。

専門心臓血管センターは、2025年から2032年にかけて最も急速な成長が見込まれています。心血管疾患の負担が増大する中、特にアジア太平洋地域とラテンアメリカにおいて、世界中で専門心臓センターの設立が進んでいます。これらのセンターは心血管手術に特化しており、手術件数の増加と高度なサポート機器の導入につながっています。民間心臓病院の拡大と、心血管インフラへの重点的な投資が相まって、この分野における導入が加速しています。

血管内マイクロアキシャルLVADデバイス市場の地域分析

- 北米は、有利な償還枠組み、三次心臓センターでの早期導入、大手メーカーの強力な存在に支えられ、2024年には62.8%という最大の収益シェアで血管内微小軸LVADデバイス市場を支配した。

- この地域の病院や心臓センターでは、重篤な患者の状態を安定させ、死亡率を低下させ、手術結果を改善することが実証されているため、これらのデバイスの早期使用を重視しています。

- この広範な導入は、有利な償還枠組み、高度な介入心臓学のインフラ、そして高度に訓練された医師の基盤によってさらに支えられており、北米は利用において世界をリードしています。

米国における血管内マイクロアキシャルLVADデバイス市場の洞察

米国の血管内マイクロアキシャルLVADデバイス市場は、急性心筋梗塞および心原性ショックの有病率の高さに支えられ、2024年には北米で最大の売上高シェア(79%)を獲得しました。高リスクPCI手技における機械的循環補助デバイスの迅速な導入は、短期的な安定化に対する強い臨床的選好を反映しています。有利な償還方針、高度なカテーテル検査室の広範な利用可能性、そして大手デバイスメーカーの存在が、成長をさらに加速させています。さらに、LVADによる早期介入に関する医師の意識の高まりも、米国市場の拡大に大きく貢献しています。

欧州における血管内マイクロアキシャルLVADデバイス市場の洞察

欧州の血管内マイクロアキシャルLVADデバイス市場は、主に心血管疾患の負担増加と医療政策の支援を受け、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域の各国は、重症患者に対する革新的な心臓補助デバイスの導入を重視し、生存率の向上を図っています。医療費の増加と三次医療機関における広範な導入が、利用を促進しています。ドイツ、英国、フランス、イタリアでは、充実した研究環境とインターベンション心臓専門医向けの研修プログラムに支えられ、市場は着実に拡大しています。

英国における血管内微小軸LVADデバイス市場の洞察

英国の血管内マイクロアキシャルLVADデバイス市場は、高度な心臓サポート療法への需要増加と専門心臓センターネットワークの拡大に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。心不全および心原性ショックの発生率上昇への懸念から、病院は急性期介入にマイクロアキシャルLVADを導入する傾向にあります。英国が革新的なヘルスケアソリューションを重視していることと、NHS主導の高度な介入支援が相まって、市場の成長をさらに促進すると予想されます。

ドイツにおける血管内マイクロアキシャルLVADデバイス市場に関する洞察

ドイツの血管内マイクロアキシャルLVADデバイス市場は、強力な医療インフラと高度なインターベンショナル・カーディオロジーの実践に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。同国の確立された三次医療機関や心臓血管研究センターは、革新的な循環補助システムを早期に導入しています。医師の意識の高まりと、患者中心のケアと最先端技術への注力が相まって、このシステムの堅調な導入を支えています。ドイツはまた、機械的循環補助における臨床試験や共同研究の主要拠点であることからも恩恵を受けています。

アジア太平洋地域の血管内マイクロアキシャルLVADデバイス市場インサイト

アジア太平洋地域の血管内マイクロアキシャルLVADデバイス市場は、2025年から2032年にかけて、中国、日本、インドにおける心血管疾患発症率の上昇、医療インフラの改善、そして先進的介入へのアクセス向上を背景に、23.4%という最も高いCAGRで成長すると見込まれています。急速な都市化、医療投資の増加、そして政府主導による三次心臓医療強化の取り組みが、LVADの普及を加速させています。さらに、医師研修プログラムの拡充とグローバルメーカーの参入により、デバイスの入手可能性も向上しています。こうした状況から、アジア太平洋地域は先進国市場と新興国市場の両方において、LVAD普及の急速な拡大拠点として位置づけられています。

日本における血管内マイクロアキシャルLVADデバイス市場分析

日本の血管内微小軸型LVADデバイス市場は、ハイテク志向の医療文化と高度な心血管治療への強い注力により、急速に成長しています。病院では、心原性ショックを伴う心筋梗塞(AMI)や心切開術後の介入に対する急性期ケアプロトコルに、これらのデバイスが組み込まれています。臨床転帰への高い重点と日本の高齢化が相まって、低侵襲性循環補助デバイスの採用を促進しています。より広範な心血管治療経路との統合と、医療イノベーションに対する政府の支援は、成長見通しをさらに強化します。

インドにおける血管内マイクロアキシャルLVADデバイス市場の洞察

インドの血管内マイクロアキシャルLVADデバイス市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、インドにおける心不全および虚血性心疾患の負担増加と、先進的な心臓病センターの急速な拡大が要因です。価格の高騰、心臓専門医の認知度向上、そして民間の三次医療機関の増加が、このデバイスの普及を後押ししています。スマートシティや医療インフラ整備プロジェクトを通じた医療の近代化に政府が注力していること、そして新興の国内サプライヤーやグローバル企業との提携が、インド市場を牽引する重要な要因となっています。

血管内マイクロアキシャルLVADデバイスの市場シェア

血管内微小軸LVADデバイス業界は、主に次のような定評ある企業によって牽引されています。

- アビオメッド(米国)

- プロキリオン社(米国)

- マゼンタメディカル株式会社(イスラエル)

- PulseCath BV(オランダ)

- ジャービック・ハート社(米国)

- アボット(米国)

- メドトロニック(アイルランド)

- ベルリンハートGmbH(ドイツ)

- シンカルディアシステムズ(米国)

- CARMAT(フランス)

- BiVACOR(米国)

- リライアントハート社(米国)

- CorWave(フランス)

- Calon Cardio-Technology Ltd.(英国)

- レプ・メディカル・テクノロジー株式会社(中国)

- CHバイオメディカル株式会社(中国)

- ウィンドミル・カーディオバスキュラー・システムズ(米国)

- サンメディカルテクノロジーリサーチ株式会社(日本)

- エヴァハート株式会社(韓国)

- CardiacAssist, Inc.(米国)

世界の血管内微小軸 LVAD デバイス市場における最近の動向は何ですか?

- 2025年7月、FDAは、自動インペラコントローラー(AIC)が接続されたインペラポンプ(Impella CP/5.5など)を検出できないという問題について早期警告を発しました。6月中旬までに3人の死亡が報告されましたが、重傷者はいませんでした。医療従事者には、バックアップコンソールを用意し、検出に失敗した場合に備え、特定のプロトコルに従うよう勧告されました。

- 2025年5月、HeartMate 3の代替として設計された新しい耐久性のある左心室補助装置(LVAD)であるBrioVADシステムを評価する多施設臨床試験が開始されました。BrioVADは、完全な磁気浮上ポンプ技術を特徴としており、合併症の軽減と患者体験の向上を目的として開発されています。

- 2025年4月、耐久性のあるLVAD植え込みまでのブリッジとして使用されるImpella CPを含むマイクロアキシャルデバイスと高流量モデル(Impella 5.0/5.5)を比較した欧州多施設共同後ろ向き研究が発表されました。高流量デバイスは、血行動態サポートの改善、ECLS/RVADの必要性の減少、そして術前の臓器機能とモビリゼーションの改善を示しました。

- 2024年10月、ジョンソン・エンド・ジョンソン・メドテックは、高リスクPCI向けに設計された新しい経弁膜型マイクロアキシャルポンプであるImpella ECPの重要なIDE試験の結果を発表しました。TCT 2024で発表されたこの試験(米国18施設、256人の患者)では、30日MACCE発生率がパフォーマンス目標を下回り、8Fr Angio-Sealによる閉鎖成功率は92%と、その安全性と有効性が強調されました。

- 2024年6月、米国食品医薬品局(FDA)は、SmartAssist搭載Impella RPおよびSmartAssist搭載Impella RP Flexに関する緊急医療機器修正指示の更新を発表しました。この更新は、ガイドワイヤの先端やその他の医療機器が挿入または抜去時にポンプに接触し、製品の抜去を伴わずにポンプの停止やセンサーの損傷を引き起こす可能性があるという安全上のリスクに対処しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。