世界の骨形成不全症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

740.14 Million

USD

894.78 Million

2024

2032

USD

740.14 Million

USD

894.78 Million

2024

2032

| 2025 –2032 | |

| USD 740.14 Million | |

| USD 894.78 Million | |

| % | |

|

骨形成不全症治療薬の世界市場:薬剤クラス別(テリパラチド、デノスマブなど)、投与経路別(経口、静脈内、皮下)、エンドユーザー別(病院、在宅ケア、専門クリニックなど)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2032年までの業界動向と予測

骨形成不全症治療市場規模

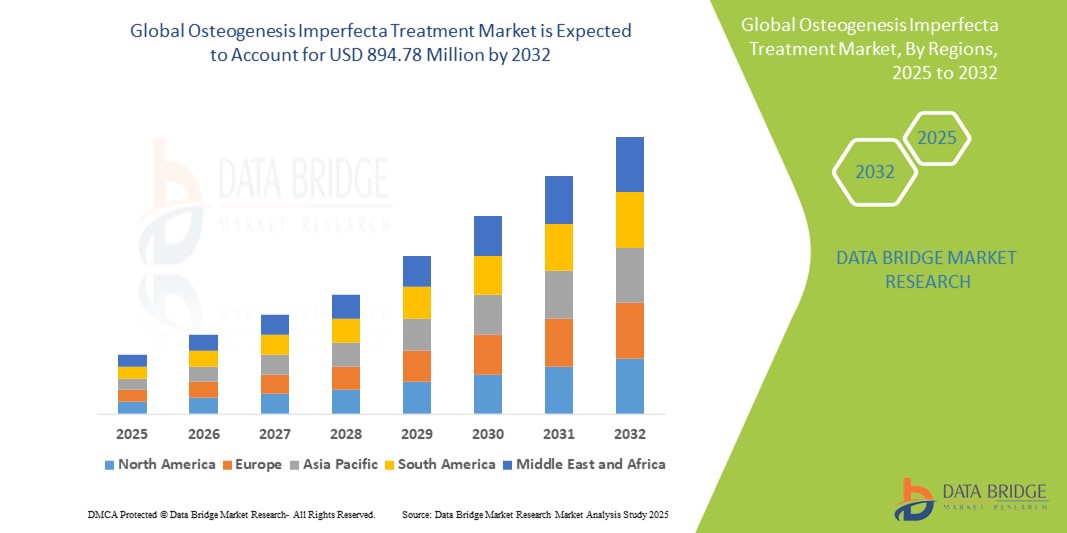

- 世界の骨形成不全症治療市場規模は2024年に7億4,014万米ドルと評価され、予測期間中に2.40%のCAGRで成長し、2032年には8億9,478万米ドル に達すると予想されています 。

- 市場の成長は、骨形成不全症(OI)に関する意識の高まり、遺伝子研究の進歩、患者の骨強度を改善し骨折率を低下させることを目的とした新しい治療法の開発によって主に推進されています。

- さらに、製薬会社による研究開発投資の増加と、より良いOI管理オプションを求める患者数の増加により、革新的な治療法が疾患管理における重要な役割を担うようになっています。これらの要因が重なり、先進的なOI治療法の導入が加速し、業界の拡大を大きく後押ししています。

骨形成不全症治療市場分析

- ビスフォスフォネートやデノスマブなどの薬理学的薬剤を含む骨形成不全症の治療は、骨量を強化し、骨折頻度を減らし、運動機能を改善する能力があるため、小児および成人の両方の集団における希少疾患の管理戦略においてますます重要な要素となっている。

- 骨形成不全症の治療に対する需要の高まりは、主に診断能力の向上、希少遺伝性疾患に対する世界的な認識の高まり、希少疾病用医薬品に対する支援的な規制枠組み、遺伝子ベースの介入やモノクローナル抗体などの新しい治療法への投資の増加によって促進されています。

- 北米は、確立された医療インフラ、一人当たりの高い医療費、研究重視の製薬会社の強力な存在を特徴とし、2024年には52.5%という最大の収益シェアで骨形成不全症治療市場を支配しています。

- アジア太平洋地域は、医療へのアクセスの向上、希少疾患治療への公的および民間投資の増加、発展途上国における認知度と診断率の向上により、予測期間中に骨形成不全症治療市場で最も急速に成長する地域になると予想されています。

- 静脈内セグメントは、その迅速な治療効果、高いバイオアベイラビリティ、臨床現場でのビスフォスフォネート投与における頻繁な使用により、2024年には51.5%の市場シェアで骨形成不全症治療市場を支配します。

レポートの範囲と骨形成不全症治療市場のセグメンテーション

|

属性 |

骨形成不全症治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

骨形成不全症治療市場の動向

「生物学的製剤と精密医療による治療の進歩」

- 世界の骨形成不全症(OI)治療市場における重要かつ加速的なトレンドとして、生物学的療法の進歩と精密医療の導入拡大が挙げられます。この進歩は、対症療法から疾患の根本的な遺伝的・分子的原因に対処する標的介入へと移行することで、OIの管理方法を根本的に変革しつつあります。

- 例えば、骨吸収を阻害するモノクローナル抗体であるデノスマブは、特に重症または治療抵抗性の骨粗鬆症患者において、従来のビスフォスフォネート系薬剤の有望な代替薬として注目されています。一方、遺伝子編集技術やスクレロスチン阻害剤といった開発中の新たな治療法は、骨の脆弱性の原因となる遺伝子欠陥を修正または軽減する可能性から注目を集めています。

- プレシジョン・メディシン(精密医療)により、医療提供者は遺伝子変異、疾患の重症度、特定の薬剤への反応性など、個々の患者のプロファイルに基づいて治療計画をカスタマイズすることが可能になります。このアプローチは、遺伝子検査とデータ分析の進歩によってますます支持され、早期診断とより効果的な治療計画の策定が促進されています。

- バイオ医薬品企業と学術研究センターは、臨床試験を加速させ、これらの次世代治療法を市場に投入するために協力しています。例えば、骨形成不全症財団などの組織が資金提供している進行中の研究では、長期的または治癒的な成果を目的とした遺伝子治療と細胞ベースのアプローチが研究されています。

- 生物学的製剤や遺伝子情報に基づく治療法への移行は、治療の選択肢を広げるだけでなく、患者と介護者の生活の質の向上と長期的な疾患管理への期待を高めています。その結果、UltragenyxやMereo BioPharmaといった企業は、こうした新たな治療パラダイムに沿ったパイプライン医薬品に積極的に投資しています。

- 医療提供者と患者が従来の画一的なアプローチよりも長期的な有効性、副作用の軽減、個別化された治療戦略を優先するようになったため、革新的で標的を絞った骨形成不全症治療法の需要は小児と成人の両方で急速に高まっています。

骨形成不全症治療市場の動向

ドライバ

「希少疾患治療の進歩と認知度の高まりによる需要の増加」

- 希少遺伝性疾患に対する世界的な認識の高まりと、先進的な治療ソリューションへの投資の増加は、骨形成不全症治療市場における需要拡大の大きな原動力となっています。

- 例えば、2024年2月、Ultragenyx Pharmaceutical Inc.は、OI治療の第3相臨床試験の一環として、スクレロスチンを標的とするモノクローナル抗体であるセトルスマブの開発を継続すると発表しました。主要バイオ医薬品企業によるこのような戦略的開発は、2032年までの市場成長を牽引すると予想されます。

- 医療システムが希少疾患の特定と管理に積極的に取り組むようになるにつれ、OI患者は早期診断と、骨強化剤や新たな遺伝子治療など、対症療法を超えた標的治療へのアクセスの恩恵を受けています。

- さらに、希少疾病用医薬品の指定、優先審査、迅速承認などの規制当局からの支援により、革新的なOI治療薬の開発と商業的利用可能性が加速し、市場の勢いが高まっています。

- 小児および成人の管理戦略を含むOI患者の生涯にわたるケアの重要性の認識が高まるにつれ、臨床的に効果的で長期にわたって安全な治療オプションへの需要が高まっています。

- さらに、骨形成不全症財団が主導する患者支援や教育活動の拡大は、一般市民や専門家の意識向上、早期介入の促進、研究資金の支援において重要な役割を果たしています。これらの取り組みは、治療環境を大きく前進させ、世界市場の上昇傾向を後押ししています。

抑制/挑戦

「高額な治療費と専門医療へのアクセスの制限」

- 治療費の高騰と専門医療センターへのアクセスの制限は、特に低・中所得地域において、骨形成不全症治療の普及にとって大きな課題となっています。モノクローナル抗体、遺伝子治療、長期ビスフォスフォネート療法といった先進的な治療は、高額な費用がかかることが多く、無保険または低保険の患者にとってアクセスが困難となっています。

- 例えば、セトルスマブやデノスマブといった新興生物学的製剤は、開発・投与プロトコルが複雑であるため、医療制度や家族へのコスト負担が大幅に増加する可能性があります。こうした高額な費用に加え、一部の国では償還制度が限られているため、治療開始が遅れたり制限されたりする可能性があります。

- 保険適用範囲の拡大、政府支援による希少疾患プログラム、段階的な価格設定戦略などを通じて、こうした費用関連の障壁に対処することは、より公平なアクセスを確保するために不可欠です。Mereo BioPharmaやUltragenyxといった企業は、高度なOI治療をより手頃な価格で利用しやすくするための支援活動や政策協議に積極的に取り組んでいます。

- さらに、遺伝学者、内分泌学者、整形外科医、リハビリテーション専門家を含む専門医療チームへのアクセスは、特に地方や医療サービスが行き届いていない地域では不均等です。患者は適切な治療を受けるために長距離の移動や長い待ち時間を経験する必要があり、診断と治療が遅れることがあります。

- 遠隔医療や世界的な啓発キャンペーンはギャップを埋めるのに役立っていますが、OI管理のための標準化されたケアフレームワークの欠如は依然として課題となっています。医療システムの強化、医療提供者のトレーニング、希少疾患インフラの整備を通じてこれらのアクセス問題を克服することが、長期的な市場成長と患者の転帰にとって不可欠です。

骨形成不全症治療市場の展望

市場は、薬物クラス、投与経路、最終ユーザー、流通チャネルに基づいてセグメント化されています。

- 薬物クラス別

薬物クラスに基づいて、骨形成不全症(OI)治療市場は、テリパラチド、デノスマブ、その他に分類されます。ビスフォスフォネートを含むその他セグメントは、骨折発生率の低減と骨密度の向上という長年の臨床的有効性により、2024年には最大の市場収益シェアを占めました。ビスフォスフォネートは、中等度から重度のOIの小児および成人の第一選択治療薬として広く使用されており、静脈内投与のため、病院で投与されることがよくあります。

デノスマブ分野は、骨吸収を抑える代替アプローチとなるRANKL阻害剤としての作用機序により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 投与経路別

投与経路に基づき、市場は経口、静脈内、皮下注射に分類されます。静脈内投与セグメントは、2024年には51.5%という最大の市場収益シェアを占めました。これは、高いバイオアベイラビリティと投与量の制御が求められる臨床現場において、ビスフォスフォネート製剤の投与に広く使用されていることが要因です。特に重症患者や小児患者など、集中的な骨強化が必要な患者には、静脈内投与が依然として推奨される治療法です。

皮下注射セグメントは、デノスマブなどの自己投与型生物学的製剤の増加に支えられ、予測期間中に最も高いCAGRを記録すると予測されています。その利便性、投与頻度の低さ、そして在宅ケアの提供モデルへの適合性が、その普及を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、骨形成不全症(OI)治療市場は、病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、IV療法の実施、治療レジメンのモニタリング、そしてOI患者への多職種連携ケアの提供において重要な役割を担っているため、2024年には収益シェアで市場をリードするでしょう。特に骨折や外科的介入を伴う症例では、病院が診断と長期管理の最初の窓口となることがよくあります。

在宅ケア分野は、皮下薬物送達の進歩、医療費圧力の高まり、そして分散型ケアモデルへの移行を背景に、2025年から2032年にかけて最も高い成長率で成長すると予想されています。在宅治療は、特に慢性疾患管理において、利便性と患者の服薬遵守の向上に貢献します。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、IVビスフォスフォネートやデノスマブといった専門治療が病院施設から直接調剤されることが集中しているため、2024年には最大の市場シェアを占めました。こうした環境は、OI管理に使用される繊細な治療薬の適切な取り扱い、保管、投与を保証します。

オンライン薬局セグメントは、デジタルヘルスの幅広いトレンドと慢性疾患治療薬へのアクセス性の向上を反映し、予測期間中に最も高い成長率を記録すると予想されています。利便性、自宅配送、そして遠隔医療プラットフォームに対する患者の安心感の向上が、特に経口剤と皮下注射剤において、このセグメントの拡大を支えています。

骨形成不全症治療市場の地域分析

- 北米は、確立された医療インフラ、一人当たりの高い医療費、研究重視の製薬会社の強力な存在により、2024年には52.5%という最大の収益シェアで骨形成不全症治療市場を支配しています。

- この地域の患者と医療提供者は、有利な償還政策と遺伝性疾患に対する強い認識に支えられ、ビスフォスフォネート、デノスマブ、新興遺伝子治療などの革新的な治療法へのアクセスを優先しています。

- この広範な導入は、骨形成不全症の管理に対応できる専門クリニックや病院の強力なネットワークと、早期診断と包括的なケアを促進する患者支援活動の増加によってさらに強化され、北米は世界的に骨形成不全症治療の主要市場としての地位を確立しています。

米国における骨形成不全症治療市場の洞察

米国の骨形成不全症(OI)治療市場は、高度な医療インフラと革新的な治療法の早期導入に支えられ、2024年には北米で最大の収益シェアを獲得しました。希少疾患に対する高い認知度に加え、保険制度の整備や政府の支援策も相まって、ビスフォスフォネート、デノスマブ、新興遺伝子治療といった最先端治療への需要が高まっています。さらに、大手製薬企業や専門のOIセンターの存在が、全米における治療へのアクセスと患者の転帰向上に貢献しています。

欧州における骨形成不全症治療市場の洞察

欧州における骨形成不全症(OI)治療市場は、診断率の上昇と希少疾患研究への投資増加に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。この地域の厳格な医療規制と保険償還政策は、高度なOI治療へのアクセス拡大を促進しています。特に西欧諸国における都市化の進展と医療費の増加は、OI治療の普及をさらに加速させています。市場は、専門ケアセンターの開設と、医療従事者と患者の双方における認知度の高まりの恩恵を受けています。

英国の骨形成不全症治療市場に関する洞察

英国の骨形成不全症治療市場は、政府の希少疾患戦略への取り組みと遺伝性疾患治療への資金提供強化に支えられ、予測期間中、着実に成長すると予想されています。患者擁護活動の活発化と専門クリニックの拡大は、早期診断と適切な治療を促進しています。英国の強力な製薬研究基盤と先進的な生物製剤へのアクセスも、市場の成長を支えています。

ドイツにおける骨形成不全症治療市場の洞察

ドイツの骨形成不全症治療市場は、堅牢な医療システム、患者の高い意識、そして革新的な治療法への投資増加に牽引され、大幅な成長が見込まれています。ドイツでは、精密医療への注力と希少疾患に対する多分野にわたるケアアプローチの統合が、革新的な治療法の導入を促進しています。患者が個別化され持続可能な治療レジメンを好むことも、治療の普及を後押ししています。

アジア太平洋地域における骨形成不全症治療市場の洞察

アジア太平洋地域の骨形成不全症治療市場は、医療インフラの改善、可処分所得の増加、そして中国、日本、インドなどの国々における希少疾患診断能力の拡大に支えられ、予測期間中に最も高いCAGRで成長する見込みです。希少疾病用医薬品へのアクセス向上に向けた政府の取り組みと、医療従事者の意識の高まりが、需要をさらに押し上げています。主要アジア太平洋諸国における専門クリニックの増加と保険償還政策の強化も、市場拡大に貢献しています。

日本における骨形成不全症治療市場の洞察

日本の骨形成不全症治療市場は、先進的な医療制度、高い水準の患者ケア、そして高齢化社会における健康管理への注力により、急速に成長しています。スクリーニングプログラムの拡充と、デノスマブや遺伝子治療といった革新的な治療法へのアクセスが成長を牽引しています。日本は医療サービスにおける技術統合を重視しており、治療の遵守とモニタリングの向上に貢献しています。

インドにおける骨形成不全症治療市場の洞察

インドの骨形成不全症(OI)治療市場は、希少疾患への認知度の高まり、医療費の増加、そして専門医療サービスへのアクセス拡大に牽引され、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。インドの人口規模、急速な都市化、そして費用対効果の高いOI治療を提供する国内外の製薬企業の存在感の高まりは、市場成長を牽引する主要な要因です。希少疾患の診断と治療へのアクセス向上に向けた政府の取り組みも重要な役割を果たしています。

骨形成不全症治療薬の市場シェア

骨形成不全症の治療業界は、主に以下のような定評ある企業によって牽引されています。

- Mereo BioPharma Group plc (英国)

- ウルトラジェニクス・ファーマシューティカル社(米国)

- ボーン・セラピューティクスSA(ベルギー)

- 旭化成株式会社(米国)

- ノバルティスAG(スイス)

- イプセンファーマSAS(フランス)

- ファイザー社(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- ホライゾン・セラピューティクス(米国)

- 武田薬品工業株式会社(日本)

- ソビ(スウェーデン)

- サンドス・インターナショナルGmbH(スイス)

- 田辺三菱製薬株式会社(日本)

- サイトキネティクス社(米国)

- アッヴィ社(米国)

- アケビア・セラピューティクス社(米国)

- ヘルシングループ(スイス)

- リリー(米国)

世界の骨形成不全症治療市場の最新動向

- 2024年1月、ボーン・セラピューティクス社は、骨形成不全症(OI)患者を対象とした、同種細胞療法製品ALLOBの第I/IIa相臨床試験を開始しました。この試験は、ALLOBが骨強度を改善し、患者における骨折リスクを低減する有効性を評価することを目的としています。この試験は、OI患者の転帰改善を目指した革新的な治療法の開発において、極めて重要な前進となります。

- 2023年3月、メレオ・バイオファーマ・グループplcは、骨形成不全症の成人患者を対象に、新規抗スクレロスチン抗体であるセトルスマブを評価する第2b相ASTER試験の良好なトップライン結果を発表しました。この試験では、有望な安全性と有効性が示され、セトルスマブはこの希少骨疾患に対する画期的な治療薬となる可能性を秘めています。

- 2023年7月、ウルトラジェニクス・ファーマシューティカル社は、骨形成不全症I型、III型、IV型の小児および若年成人患者を対象としたセトルスマブの後期臨床試験において、最初の患者への治療を報告しました。重要な第2/3相試験であるOrbit試験の第3相試験では、5歳から26歳未満の患者を対象に、骨折率についてセトルスマブとプラセボを比較しています。さらに、第3相試験であるCosmic試験が進行中で、2歳から5歳未満の小児を対象に、セトルスマブと静脈内ビスホスホネート療法を比較しています。

- 2022年10月、欧州骨形成不全症連盟(OIFE)は、オランダでの以前の登録を解消し、ベルギーを拠点とする新しい法人として正式に再設立されました。この組織再編は、業務の効率化とアドボカシー活動の強化を目的としており、最終的にはヨーロッパ全域における患者支援と啓発活動の強化を目指しています。

- 2021年10月、メレオ・バイオファーマ・グループ(Mereo BioPharma Group plc)は、欧州骨形成不全症連盟(OIFE)および骨形成不全症財団(OIF)と提携し、骨形成不全症が患者、家族、介護者に及ぼす影響に関する世界最大規模のデータ収集であるIMPACT調査への登録を完了しました。わずか3ヶ月で約65カ国から2,200件以上の回答が寄せられたこの調査結果は、診断、治療、ケアの改善、そして新たな治療法の普及促進に向けた今後の共同研究の指針となることが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。