膵臓がん診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.00 Billion

USD

5.35 Billion

2023

2032

USD

3.00 Billion

USD

5.35 Billion

2023

2032

| 2024 –2032 | |

| USD 3.00 Billion | |

| USD 5.35 Billion | |

| % | |

|

膵臓がん診断の世界市場:検査タイプ別(画像検査、生検、血液検査、 ゲノム検査など)、がんのステージ別(ステージ0、ステージI、ステージII、ステージIII、ステージIV)、腫瘍の種類別(外分泌腫瘍および神経内分泌腫瘍)、製品別(機器ベース製品、プラットフォームベース製品、キットおよび試薬、その他の消耗品)、技術別(蛍光in situハイブリダイゼーション、次世代シーケンシング、蛍光免疫測定、比較ゲノムハイブリダイゼーション、免疫組織化学、その他)、用途別(スクリーニング、診断および予測、予後、研究)、エンドユーザー別(病院、診断センター、がん研究センター、学術機関、外来手術センター、その他)、流通チャネル別(直接入札、小売販売、その他) - 2032年までの業界動向と予測

膵臓がん診断市場規模

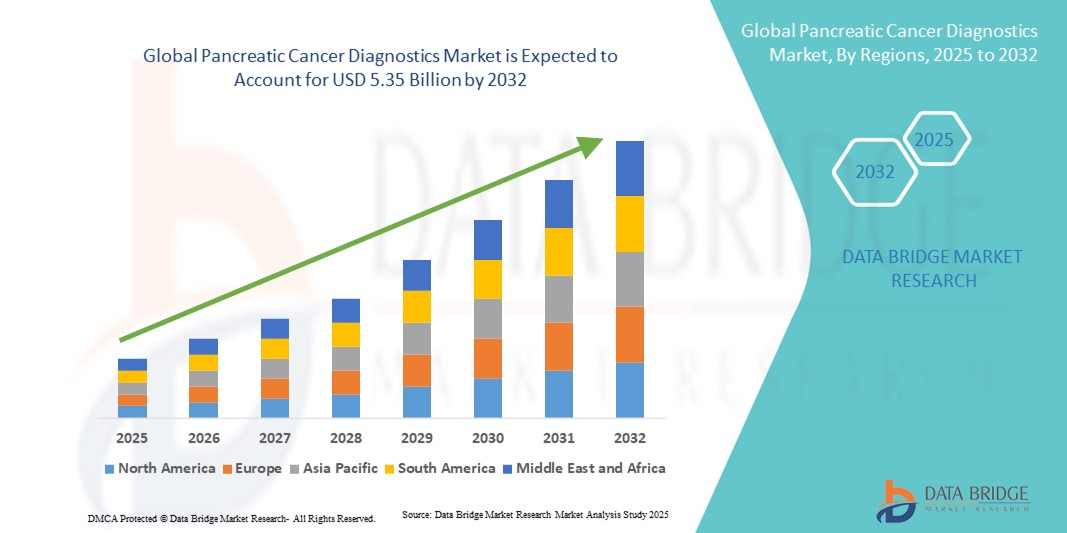

- 世界の膵臓がん診断市場規模は2024年に30億米ドルと評価され、予測期間中に7.50%のCAGRで成長し、2032年には53億5000万米ドル に達すると予想されています。

- 市場の成長は、診断画像、バイオマーカー研究、分子検査における採用の増加と技術の進歩によって主に推進されており、医療現場におけるデジタル化と精度の向上につながっています。

- さらに、膵臓がんに対する正確で低侵襲かつ早期発見を可能にするソリューションへの需要の高まりにより、高度な診断は現代の腫瘍学治療の重要な要素として確立されつつあります。これらの要因が相まって、膵臓がん診断ソリューションの普及が加速し、今後数年間で業界の成長を大きく促進するでしょう。

膵臓がん診断市場分析

- 膵臓がんは進行期に発見されることが多いため、診断は生存率の向上に重要な役割を果たします。画像診断、バイオマーカー、分子診断の進歩が市場の成長を加速させています。

- 需要の増加は、膵臓がんの世界的な発生率の増加、早期発見の利点に関する認識の高まり、医療費の増加、革新的な非侵襲性診断技術の採用によって推進されている。

- 北米は膵臓がん診断市場を支配し、2024年には収益の41.8%を占める見込みです。これは、先進的な医療インフラ、新規診断法の早期導入、強力な研究開発活動、そして有利な償還政策に支えられています。米国は引き続き、この地域における最大の貢献国です。

- アジア太平洋地域は、急速な都市化、医療へのアクセスの拡大、可処分所得の増加、中国やインドなどの新興国における膵臓がんの罹患率の増加により、膵臓がん診断市場で予測期間中に最も急速な成長を記録すると予想されています。

- 膵臓がん診断市場は、外分泌腫瘍が86.2%の市場シェアを占め、2024年にはその大半を占めました。これは、外分泌腫瘍の一種である膵管腺癌(PDAC)が、診断例の圧倒的多数を占めているためです。この高い罹患率は、画像診断、生検、分子生物学的検査など、幅広い診断方法に対する需要の増加に直接つながります。

レポートの範囲と膵臓がん診断市場のセグメンテーション

|

属性 |

膵臓がん診断の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

膵臓がん診断市場の動向

高度な膵臓がん診断による利便性の向上

- 膵臓がん診断市場における重要な加速トレンドの一つは、より高度で正確かつ低侵襲な診断技術の導入です。この変化は、患者の利便性、早期発見、そして全体的な疾患管理の成果を大きく向上させています。

- 例えば、液体生検に基づく検査は、血液サンプル中のがんバイオマーカーを検出できるため、ますます導入が進んでいます。従来の組織生検とは異なり、これらの方法は侵襲性が低く、頻繁に繰り返すことができるため、患者の快適性が向上し、病気の進行をリアルタイムでモニタリングすることが可能です。

- 次世代シーケンシング(NGS)を膵臓がん診断に統合することで、包括的なゲノムプロファイリングが可能になり、精密医療のアプローチを支えることができます。これにより、臨床医は特定の変異を特定し、標的治療をカスタマイズすることで、治療戦略を最適化することができます。

- 内視鏡的超音波(EUS)、 MRI 、PET-CTスキャンなどの画像技術の進歩により、診断精度が向上し、膵臓病変の良性と悪性の早期発見とより正確な鑑別が可能になっています。

- 診断モダリティとデジタル病理学プラットフォーム間のシームレスな接続により、集中的なデータ分析と遠隔コンサルテーションが容易になります。これにより、多職種チームがより効果的に連携し、患者ケアのためのより迅速でエビデンスに基づいた意思決定が可能になります。

- よりインテリジェントで、より正確で、統合された診断システムへのこの傾向は、腫瘍学における期待を根本的に変化させています。その結果、ロシュ・ダイアグノスティックス、サーモフィッシャーサイエンティフィック、キアゲンなどの企業は、膵臓がんの検出とモニタリングに特化した革新的なバイオマーカー検査と分子診断の開発に積極的に取り組んでいます。

- 医療提供者と患者が早期発見、個別化治療、生存率の向上を優先するにつれ、正確で迅速、かつ患者に優しい診断ソリューションの需要は臨床と研究の両方の現場で急速に高まっています。

膵臓がん診断市場の動向

ドライバ

早期発見と技術進歩の必要性の高まり

- 膵臓がんの世界的な発症率の上昇と、診断が遅れることによる死亡率の高さは、高度な診断ソリューションに対する需要増加の大きな要因となっている。

- 例えば、2024年3月には、非常に早期の段階で循環腫瘍DNAを検出できる革新的な液体生検プラットフォームが研究者らによって導入され、膵臓がん患者の臨床転帰を変革する可能性を秘めています。こうした技術進歩と主要企業による戦略的取り組みは、予測期間中に膵臓がん診断業界の成長を加速させると期待されています。

- 早期発見の重要性に対する認識が高まるにつれ、医療提供者は正確で低侵襲かつ効率的な検査方法を優先するようになりました。これにより、分子プロファイリング、次世代シークエンシング、AI支援画像診断ツールといった高度な診断手法の導入が促進されました。

- さらに、精密医療、バイオマーカー研究、統合診断アプローチへの投資の増加により、これらのソリューションは現代の腫瘍学治療に不可欠な要素となっています。こうしたイノベーションへの需要は、政府の取り組み、臨床試験、そしてバイオテクノロジー企業と医療機関との連携によってさらに高まっています。

- これらの要因の収束により、膵臓がんの診断ソリューションの採用が大幅に促進され、今後数年間で市場の大幅な成長が促進されるでしょう。

抑制/挑戦

発展途上地域における高コストとアクセスの制限

- 進歩にもかかわらず、ゲノム配列解析や分子イメージングなどの高度な膵臓がん診断検査の比較的高いコストは、より広範な導入に大きな課題をもたらしている。

- これらの費用は、医療予算が制限され、専門施設へのアクセスが制限されている低所得国や中所得国では障壁となることが多い。

- 例えば、次世代シークエンシングは膵臓がんに関連する遺伝子変異の特定に大きな期待が寄せられているが、多くの地域では、そのような検査に必要なインフラと熟練した専門知識がまだ不足している。

- これにより、最先端の診断の普及が制限され、患者の転帰に格差が生じることになる。

- 膵臓がんの早期発見のための標準化されたスクリーニングプロトコルの欠如も懸念事項です。症状は進行期まで現れないことが多く、多くの患者が手遅れの診断を受けており、より利用しやすく手頃な価格のスクリーニングプログラムの緊急の必要性が浮き彫りになっています。

- コスト削減戦略、保険適用範囲の拡大、政府資金の増加、携帯型またはポイントオブケア診断ツールへの投資を通じてこれらの課題に対処することは、公平なアクセスを確保するために不可欠となる。

- 手頃な価格の診断ソリューションの開発と公衆衛生機関との提携に注力する企業は、これらの障壁を克服する上で重要な役割を果たす可能性が高い。

膵臓がん診断市場の展望

膵臓がん診断市場は、検査の種類、がんのステージ、腫瘍の種類、製品、技術、用途、エンドユーザー、流通チャネルに基づいて分類されています。

- テストの種類別

検査の種類に基づいて、膵臓がん診断市場は、画像検査、生検、血液検査、ゲノム検査、その他に分類されます。画像検査セグメントは、2024年に39.5%という最大の市場収益シェアを占めました。これは主に、膵臓がんの検出、ステージング、モニタリングのすべての段階で画像診断が中心的な役割を果たしているためです。CTスキャン、MRI、PETスキャン、超音波内視鏡検査などの高度な画像診断技術は、黄疸や腹痛などの症状が現れた場合、診断評価の第一線となることがよくあります。画像診断は、腫瘍のサイズ、局所的な広がり、近隣血管への浸潤を検出できるため、治療計画に不可欠なものとなっています。さらに、造影剤の改良、解釈を向上させるAIアルゴリズムの統合、そして先進国と新興国の両方の医療システムにおける利用拡大が、画像診断の市場シェアを継続的に拡大させています。病院の画像診断インフラへの投資の増加と、非侵襲性診断オプションへの需要の高まりが相まって、この世界的な優位性をさらに高めています。

一方、ゲノム検査分野は、ゲノムプロファイリングが高精度腫瘍学の基盤となることから、2025年から2032年にかけて12.5%という最も高いCAGRで拡大すると予測されています。ゲノム検査により、医師はBRCA1/2、KRAS、PALB2といった、標的療法や免疫療法の適格性を判断する上で重要な、実用的な変異を特定することができます。この検査タイプは、正確な診断をサポートするだけでなく、長期的な個別化治療アプローチを導き、患者の生存率を向上させることから、注目を集めています。次世代シーケンシング(NGS)の採用拡大と遺伝子検査コストの低下により、病院や診断ラボにおいてゲノム診断がより利用しやすくなっています。さらに、製薬会社によるコンパニオン診断の開発への注力の高まりや、規制当局によるバイオマーカー主導の試験の奨励も、特に北米と欧州においてゲノム検査の需要を加速させています。

- がんのステージ別

がんのステージに基づき、膵臓がんの診断市場はステージ0、ステージI、ステージII、ステージIII、ステージIVに分類されます。ステージIIセグメントは、2024年には32.0%と最大のシェアを占め市場を席巻しました。これは、より明らかな症状の出現により、ほとんどの患者がこの段階で診断されるからです。ステージIIでは、膵臓がんは通常、近くのリンパ節に転移していますが、まだ外科的に切除できる可能性があり、手術の可能性を評価し、治療方法を計画するために診断検査が不可欠です。この段階では、病状の評価に、組織生検やバイオマーカー評価と組み合わせた画像診断法が日常的に用いられています。患者の意識の高まり、健康診断プログラムの普及、画像診断精度の向上により、この段階での検出率が上昇しています。さらに、医療提供者は、ステージIIでの積極的な診断検査を重視しています。これは、早期介入が後期の検出に比べて生存率を大幅に延長できるためです。

しかし、世界の医療システムが予防腫瘍学と早期がん検出をより重視するようになるにつれ、ステージ0は2025年から2032年にかけて13.0%という最も高いCAGRを記録すると予測されています。ステージ0の症例はまれであり、遺伝子スクリーニングや高リスクグループの監視中に偶然発見されることも多いですが、バイオマーカー研究とリキッドバイオプシーの進歩により、早期発見がますます可能になってきています。遺伝性膵臓がん症候群の家族に対する遺伝カウンセリングの利用が増えていることと、政府が資金を提供する予防プログラムが相まって、このセグメントの拡大に貢献しています。早期発見は、循環腫瘍DNAを識別できる血液ベースのバイオマーカーアッセイの改善からも恩恵を受けています。これらのイノベーションとAIを活用したリスク予測ツールにより、ステージ0の検出は診断分野において有望かつ急速に進化する分野となっています。

- 腫瘍の種類別

腫瘍の種類に基づいて、膵臓がんの診断市場は、外分泌腫瘍と神経内分泌腫瘍に分類されます。2024年には、外分泌腫瘍が86.2%という最大の市場シェアを占めました。これは、診断された症例の大部分が、外分泌腫瘍の一種である膵管腺がん(PDAC)であるためです。この高い罹患率は、画像診断、生検、分子生物学的検査など、幅広い診断方法の需要増加に直接つながります。外分泌腫瘍は一般的に進行が激しく、進行期で診断されることが多いため、病気の確認、正確なステージ分類、治療オプションの評価には、マルチモーダル診断アプローチに大きく依存しています。世界中の病院やがんセンターは、外分泌腫瘍の診断に多大なリソースを割り当てています。これは、外分泌腫瘍の発生率が高く、生存率が低いこと、包括的な検査が緊急に必要であることなどによるものです。さらに、進行中の臨床試験、画像診断および生検処置に対する保険適用範囲の拡大、および膵臓がん研究への強力な資金提供により、外分泌腫瘍が今後も診断の主な焦点であり続けることが確実です。

一方、神経内分泌腫瘍は、臨床的認知度の高まりと診断方法の改善により、これらの希少がんの発見頻度が高まるため、2025年から2032年にかけて11.4%という最も高いCAGRで成長すると予想されています。外分泌腫瘍とは異なり、神経内分泌腫瘍は進行が緩徐であることが多く、従来は診断不足につながっていました。しかし、Ga-68 DOTATATE PET/CTなどの最新の画像診断技術とバイオマーカー検査の進歩を組み合わせることで、これらの症例をより早期かつ正確に発見することが可能になっています。ソマトスタチン受容体イメージングと次世代分子アッセイの利用増加は、診断精度を向上させています。さらに、製薬会社は神経内分泌腫瘍の治療への投資を増やしており、これが間接的に診断需要を押し上げています。神経内分泌腫瘍の診断は、量的には依然として小規模ですが、先進国と新興国の両方で生存率の向上と有病率の上昇により、着実に重要性を増しています。

- 製品別

製品別に見ると、膵臓がん診断市場は、機器ベース製品、プラットフォームベース製品、キット・試薬、その他の消耗品に分類されます。MRIスキャナー、CTスキャナー、PETスキャナー、内視鏡超音波装置などの診断機器の普及により、機器ベース製品は2024年には41.8%と最大のシェアを占め、市場を席巻しました。これらの機器は、膵臓がんの検出、ステージング、モニタリングの基盤を成しており、世界中の医療機関が引き続き多額の投資を行っています。がん診断インフラへの政府資金の増加と、腫瘍学ケアに充てられる病院予算の増加が相まって、このセグメントの優位性をさらに高めています。画像診断機器への人工知能(AI)の統合が進み、小さな病変や転移をより正確に検出できるようになったことも、高度な機器への需要を高めています。さらに、新興国における画像診断センターの拡大も、機器ベース製品の着実な成長を約束しています。

一方、キットと試薬は、液体生検と血液ベースのバイオマーカー検査が臨床で広く採用されるようになるため、2025年から2032年にかけて12.7%という最も高いCAGRを記録すると予測されています。CA19-9、循環腫瘍DNA、その他のバイオマーカーを検出するように設計された診断キットは、高リスク集団のスクリーニングと治療反応のモニタリングの両方でますます重要になっています。手頃な価格、ラボでの使いやすさ、迅速な結果提供能力により、大規模病院だけでなく小規模の診断センターにとっても魅力的です。さらに、バイオテクノロジー企業と研究機関の提携により、複数のバイオマーカーを同時に検出できる新しいアッセイキットの開発が加速しており、その採用が進んでいます。低侵襲診断オプションの需要の高まりと、世界的な分子診断ラボの拡大により、キットと試薬は最も有望な成長カテゴリーの一つとなっています。

- テクノロジー別

技術に基づいて、膵臓がん診断市場は、蛍光in situハイブリダイゼーション(FISH)、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、免疫組織化学(IHC)、その他に分類されています。蛍光in situハイブリダイゼーション(FISH)セグメントは、膵臓がんの進行に関連する染色体異常や遺伝子マーカーの検出における確立された役割に牽引され、2024年には34.2%という最大の市場収益シェアを占めました。FISHは、腫瘍サンプル中の特定の遺伝子変化の正確な視覚化を可能にし、腫瘍専門医に診断を確定し治療戦略を導くための重要な情報を提供します。病院や専門がんセンターは、その高い精度から長年FISHに依存しており、腫瘍学における標準的な分子診断ツールとなっています。さらに、コンパニオン診断やバイオマーカー主導の医薬品開発の需要の高まりも、この技術の継続的な優位性を支えています。

次世代シーケンシング(NGS)分野は、2025年から2032年にかけて14.0%という最も高いCAGRを達成すると予想されており、これは業界全体が精密医療へと移行していることを反映しています。NGSは複数の遺伝子とバイオマーカーの同時分析を可能にし、腫瘍の包括的な遺伝子プロファイルを提供します。これは、KRAS、BRCA、PALB2などのアクション可能な変異が治療決定に大きな影響を与える膵臓がんにとって特に重要です。シーケンシングコストの低下、ターンアラウンドタイムの短縮、先進国市場における償還範囲の拡大が、NGSの導入を促進しています。さらに、診断企業と製薬企業が協力し、NGSベースのコンパニオン診断を用いた標的療法を共同開発することで、成長が加速しています。NGSは個別化治療レジメンを導き、患者の生存率を向上させる能力を備えているため、膵臓がん診断における最も破壊的な技術の1つとなっています。

- アプリケーション別

膵臓がん診断市場は、用途別に病院、診断センター、学術研究機関、その他に分類されます。病院セグメントは、がんの診断、治療、モニタリングにおける主要な診療拠点であり続けるため、2024年には45.6%と最大の市場収益シェアを占めました。病院内に高度な画像診断装置、外科病理学検査室、ゲノム検査施設が統合されていることで、包括的な患者管理が確保されています。また、病院は豊富な資金、政府からの資金援助、そして多分野にわたるがん治療を提供できる能力といった恩恵を受けており、診断技術の最も有力なユーザーとなっています。さらに、世界中で膵臓がんの罹患率が上昇し、三次医療機関への患者紹介が増加していることも、このセグメントの成長を後押ししています。

学術研究機関は、診断技術の革新を推し進める上で重要な役割を果たすため、2025年から2032年にかけて11.8%という最も高いCAGRで成長すると予測されています。研究機関は、膵臓がんをより早期かつ正確に検出できる新たなバイオマーカー、リキッドバイオプシーアッセイ、AIを活用した診断ツールの開発を最前線で進めています。がん研究への政府助成金と民間資金の増加は、診断研究と臨床試験の拡大を促しています。さらに、大学、バイオテクノロジーの新興企業、製薬会社間の連携により、実験室での発見を迅速に市販の診断製品へと転換することが促進されています。北米、欧州、アジア太平洋地域における精密医療研究プログラムの拡大も、膵臓がん診断の未来を形作る上で、この分野の重要性が高まっていることを浮き彫りにしています。

- エンドユーザー別

エンドユーザーに基づいて、膵臓がん診断市場は、病院・診療所、診断研究所、がん研究センター、その他に分類されています。病院・診療所セグメントは、2024年に49.0%という最大の市場収益シェアを獲得しました。これは、ほとんどの膵臓がん患者が最初に病院で治療を求めるか、高度な診断評価のために病院に紹介されるという事実に支えられています。病院や診療所は、画像システムから生検設備まで、包括的な診断ツールを備えており、迅速で統合された診断ワークフローを提供することができます。また、特に北米やヨーロッパなどの先進地域では、がん治療インフラに資金を提供する政府の取り組みの恩恵を受けています。さらに、膵臓がんの世界的な負担の増加により、病院環境での診断検査が増加しており、市場における主導的地位を強化しています。

診断ラボは、血液検査、ゲノムプロファイリング、高度なバイオマーカーアッセイの処理において極めて重要な役割を担っており、2025年から2032年の間に12.2%という最も高いCAGRを記録すると予測されています。リキッドバイオプシーやNGS技術の導入が進むにつれ、専門の診断ラボは腫瘍医にとって不可欠なパートナーになりつつあります。多くの診断ラボは、製薬会社と提携してコンパニオン診断薬を開発し、新たな収益源を生み出しています。大量の患者検体を高効率で処理できる能力と、小規模な病院や診療所による検査のアウトソーシングの増加が相まって、診断ラボはますます不可欠な存在となっています。新興国におけるラボネットワークの拡大と医療費の増加が相まって、この成長軌道はさらに強化されています。

- 流通チャネル別

流通チャネルに基づいて、膵臓がん診断市場は、直接入札、小売販売、オンライン販売に分類されます。直接入札セグメントは、2024年に52.3%と最大のシェアを占めました。これは主に、病院、診断センター、政府機関による診断機器、消耗品、キットの大量調達によるものです。入札による大規模購入は、医療提供者にとってコスト効率、タイムリーな供給、そして合理化された調達プロセスを保証します。政府や大規模病院ネットワークは、規制遵守を保証し、有利な価格体系を提供するため、一般的にこのチャネルを好みます。直接入札契約はまた、診断製品メーカーと医療システム間の長期的なパートナーシップを促進し、安定した需要と一貫した供給を確保します。

一方、オンライン販売は、医療調達システムのデジタル化の進展と、便利な購入プラットフォームへの嗜好の高まりを背景に、2025年から2032年にかけて13.5%という最も高いCAGRで拡大すると予測されています。診断ラボや小規模な医療機関は、迅速な配送オプションと透明性のある価格設定により、試薬、検査キット、小型機器の入手にオンラインチャネルをますます活用するようになっています。医療用品に特化したeコマースプラットフォームが登場し、診断関係者は、広範な調達交渉を行うことなく、幅広い製品にアクセスしやすくなりました。COVID-19パンデミックは、医療におけるデジタル調達の導入をさらに加速させ、永続的なトレンドを生み出しました。さらに、オンラインB2Bプラットフォームにおける世界的な診断企業の存在感が高まっていることで、遠隔地の機関でも高品質の診断製品を調達できるようになりました。

膵臓がん診断市場の地域分析

- 北米は、高度な医療インフラ、新しい診断法の早期導入、強力な研究開発活動、有利な償還政策に支えられ、2024年には膵臓がん診断市場において41.8%という最大の収益シェアを獲得し、市場を席巻した。

- この地域は、腫瘍治療への精密医療と次世代シーケンシングの統合において引き続きリードしており、早期発見の重要性について患者と医療従事者の両方の間で高い認識があることを反映している。

- このリーダーシップは、臨床研究への多額の投資、大手診断企業の存在、そしてがん検診プログラムを優先する政府の取り組みによってさらに強化されています。AIを活用した画像診断やバイオマーカーに基づく血液検査の利用増加は、北米が膵臓がん診断における世界的なリーダーとしての地位を浮き彫りにしています。

米国膵臓がん診断市場の洞察

米国の膵臓がん診断市場は、2024年に北米で最大の収益シェアを獲得しました。これは主に、堅牢なヘルスケアエコシステムと革新的な診断ソリューションへの高い需要に牽引されています。米国ではがんの早期発見を重視しており、高度な検査に対する保険適用も広く普及しているため、病院、診断センター、研究機関における導入が進んでいます。リキッドバイオプシーやゲノム検査といった急速な技術進歩は臨床現場で広く導入されており、米国はこの地域で最も収益性の高い市場となっています。さらに、バイオテクノロジー企業と学術研究センターの連携により、革新的な診断アッセイの導入が加速しています。

欧州膵臓がん診断市場に関する洞察

欧州の膵臓がん診断市場は、がん発症率の上昇とスクリーニングプログラムに対する政府支援の拡大を背景に、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。分子診断と個別化医療への投資増加は、地域全体での導入を促進しています。さらに、早期発見と患者転帰の改善を重視する規制枠組みも市場拡大に貢献しています。専門のがんケアセンターの充実と、研究主導のヘルスケアイノベーションへの欧州の注力は、ドイツや英国などの先進国市場だけでなく、東欧の新興国市場においても着実な成長を確実なものにしています。

英国膵臓がん診断市場に関する洞察

英国の膵臓がん診断市場は、早期診断と生存率の向上を重視するNHS長期計画などの政府のがん治療イニシアチブに後押しされ、予測期間中に注目すべきCAGRで成長すると予想されています。非侵襲性診断法の採用増加、強力な学術研究成果、そして診断企業との連携により、英国の欧州市場における地位は強化されています。さらに、がんの早期発見に対する患者の意識の高まりと、バイオマーカー検証のための臨床試験の拡大も、成長をさらに加速させると予想されます。

ドイツにおける膵臓がん診断市場の洞察

ドイツの膵臓がん診断市場は、同国の強力な医療インフラ、確立された診断ラボ、そして高度な分子検査への関心の高まりに支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはイノベーションと精密医療の導入を重視しており、膵臓がん診断におけるリキッドバイオプシーと次世代シーケンシングの普及を加速させています。また、同国の継続的な研究開発投資とEU全体のがん研究イニシアチブへの積極的な参加も、市場の成長を支えています。

アジア太平洋地域の膵臓がん診断市場に関する洞察

アジア太平洋地域の膵臓がん診断市場は、急速な都市化、医療アクセスの拡大、可処分所得の増加、そして中国やインドといった新興国における膵臓がん罹患率の増加を背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。医療インフラへの政府投資の増加、啓発活動の拡大、そして診断ラボの拡張は、この地域の成長に大きく貢献しています。さらに、アジア太平洋地域が臨床研究と手頃な価格の診断ソリューションのハブとして台頭することで、より幅広い層が高度な膵臓がん診断をより容易に受けられるようになると期待されています。

日本における膵臓がん診断市場の洞察

日本の膵臓がん診断市場は、先進的な医療システム、急速な都市化、そしてがんの早期発見に対する患者の高い意識により、勢いを増しています。イノベーションへの注力と、先進的な分子診断を主流の医療に統合することが、市場の成長を加速させています。さらに、日本の高齢化は早期発見ソリューションへの需要を牽引しており、病院や研究機関において、画像診断とバイオマーカーに基づく診断法の両方が着実に普及しています。

中国膵臓がん診断市場の洞察

中国の膵臓がん診断市場は、中流階級の拡大、急速な都市化、そして医療投資の増加に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。同国では、がんの早期発見を重視する「健康中国2030」などの政府の取り組みに支えられ、分子診断法やリキッドバイオプシー技術の導入が進んでいます。国内の強力な製造能力と国際的なパートナーシップにより、高度な診断ソリューションがより手頃な価格で広く利用できるようになり、市場の成長をさらに促進しています。

膵臓がん診断市場シェア

膵臓がんの診断業界は、主に以下のような老舗企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- 富士フイルム株式会社(日本)

- グレイル社(米国)

- ラボコープ(米国)

- ディアソース(ベルギー)

- アボット(米国)

- アジレント・テクノロジーズ社(米国)

- リー・バイオソリューションズ社(米国)

- MPバイオメディカルズ(米国)

- セティア・サイエンティフィック・ソリューション(インド)

- Boditech Med Inc. (韓国)

- アキュバイオテック株式会社(中国)

- サーモフィッシャーサイエンティフィック(米国)

- クリエイティブバイオラボ(米国)

- ミリアド・ジェネティクス社(米国)

- BD(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- QIAGEN(オランダ)

- メリディアンライフサイエンス社(米国)

- CTKバイオテック社(米国)

膵臓がん診断市場における最新動向

- 2021年10月、バイオロジカル・ダイナミクスは、膵管腺癌の早期発見のためのExo-PDAC液体生検検査がFDAの画期的医療機器指定を受けたと発表しました。これは、非侵襲的早期発見ソリューションの進歩における重要なマイルストーンとなります。

- 2023年11月、ネイチャー・メディシン誌に掲載された研究では、非造影CTスキャンで膵臓がんを高精度に検出できるディープラーニングシステムであるPANDAが紹介され、大規模な機会主義的スクリーニングを支援する人工知能の可能性が示されました。

- 2024年2月、UCLAヘルスの研究者らは、従来の臨床診断よりも最大3年早くCTスキャンで膵臓腫瘍を特定する人工知能モデルを開発しました。精度は約87%で、早期発見におけるAIの変革的な役割を強調しています。

- 2024年4月、米国癌学会(AACR)年次総会で発表された臨床データによると、エクソソームベースの液体生検とCA19-9を組み合わせることで、ステージI~IIの膵臓がんの97%を検出できることが明らかになり、液体生検が早期発見に有望であることが裏付けられました。

- 2024年5月、米国国立がん研究所は、液体生検血液検査が膵臓がんの早期段階を正確に検出することを実証した大規模な研究の結果を報告し、血液ベースの診断の臨床的可能性をさらに検証しました。

- 2024年10月、GRAILは、検出されたがんの種類の中に膵臓がんも含まれるGalleriの多がん早期検出検査に関する実世界のREFLECTION研究の初期結果を発表しました。この検査では、高い特異性とがんの信号起源の精度が示されました。

- 2024年12月、膵臓がんアクションネットワーク(PanCAN)は、バイオマーカー検査のより広範な利用や診断アプローチの進歩など、2024年に達成された主要な研究の進歩を強調し、この分野の勢いが高まっていることを強調しました。

- 2025年2月、オレゴン健康科学大学は、膵臓がんの早期段階を約85%の精度で検出する新しい血液検査であるPAC-MANNを導入しました。その結果は、サイエンス・トランスレーショナル・メディシン誌に掲載され、

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。