ファイファー症候群の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

750.50 Million

USD

1,100.41 Million

2024

2032

USD

750.50 Million

USD

1,100.41 Million

2024

2032

| 2025 –2032 | |

| USD 750.50 Million | |

| USD 1,100.41 Million | |

| % | |

|

ファイファー症候群の世界市場区分、タイプ別(ファイファー症候群I型、ファイファー症候群II型、ファイファー症候群III型)、診断(臨床所見、FGFR1の分子遺伝学的検査、FGFR2の分子遺伝学的検査)、治療(手術、薬物、理学療法、その他)、投与方法(注射剤、経口剤、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、エンドユーザー(病院、在宅ケア、専門クリニック、その他) - 2032年までの業界動向と予測

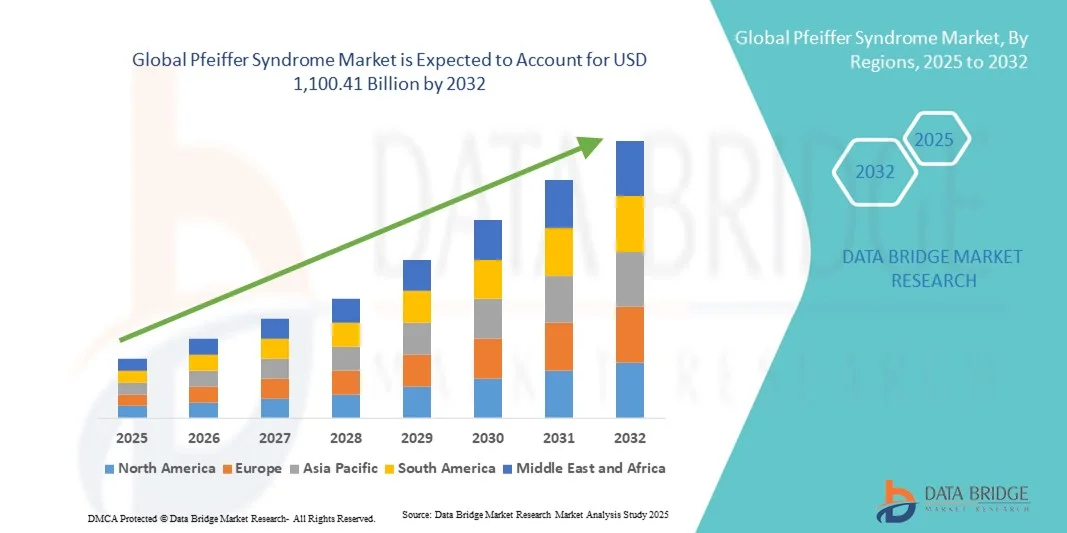

ファイファー症候群の市場規模

- 世界のファイファー症候群市場規模は2024年に7億5,050万米ドルと評価され、予測期間中に4.90%のCAGRで成長し、2032年までに1兆1,004億1,000万米ドル に達すると予想されています 。

- 市場の成長は、主に認知度の高まり、遺伝子検査の進歩、そしてファイファー症候群などの頭蓋骨癒合症候群を含む希少先天性疾患に対する標的治療の利用可能性の増加によって推進されている。

- さらに、線維芽細胞増殖因子受容体(FGFR)変異に関する研究の拡大、診断インフラの改善、そして医療費の増加が、早期発見と介入を促進しています。これらの要因が相まって革新的な治療法への需要が高まり、業界の成長を大きく後押ししています。

ファイファー症候群市場分析

- 頭蓋骨の早期癒合(頭蓋骨癒合症)と四肢の異常を特徴とする希少遺伝性疾患であるファイファー症候群は、診断に対する意識の高まりとゲノム医療の進歩により、希少疾患と遺伝子治療の分野でますます注目を集めています。

- 効果的な治療オプションに対する需要の高まりは、主に分子診断の改善、FGFR遺伝子変異に関する研究の拡大、専門的な頭蓋顔面手術と支持療法サービスへのアクセスの向上によって促進されています。

- 北米は、強力な遺伝子研究インフラ、確立された医療システム、希少疾患治療における革新を推進する一流の学術機関やバイオテクノロジー機関の存在に支えられ、2024年には41.6%という最大の収益シェアでファイファー症候群市場を支配しました。

- アジア太平洋地域は、医療へのアクセスの改善、希少疾患管理に対する政府の取り組みの拡大、臨床医と保護者の意識の高まりにより、予測期間中にファイファー症候群市場で最も急速に成長する地域になると予想されています。

- ファイファー症候群I型セグメントは、2024年に47.1%の市場シェアでファイファー症候群市場を支配しました。これは、より重篤なサブタイプと比較して、有病率が高く、診断率が早く、外科的治療と支持療法の選択肢が広いことが要因です。

レポートの範囲とファイファー症候群市場のセグメンテーション

|

属性 |

ファイファー症候群の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ファイファー症候群の市場動向

遺伝子標的療法と個別化治療アプローチの進歩

- ファイファー症候群の世界的な市場において、重要かつ加速しているトレンドとして、この疾患の原因となるFGFR遺伝子変異を標的とした精密医療と遺伝子標的療法への注目が高まっています。分子レベルの治療へのこうした変化は、希少頭蓋顔面疾患の世界的な管理方法に変革をもたらしています。

- 例えば、研究機関やバイオテクノロジー企業は、根本的な遺伝子異常を修正または軽減するためのFGFR阻害剤や遺伝子編集技術の研究をますます進めており、長期的な疾患の修正への期待が高まっています。同様に、学術界との連携により、患者の転帰を改善するための遺伝子ベースの治療モデルにおけるイノベーションが促進されています。

- 遺伝子研究と高度な画像技術の統合により、早期診断、手術計画、個別化ケアが可能になり、合併症の低減と頭蓋顔面再建の精度向上が期待されます。例えば、AIを活用した頭蓋顔面モデリングは、手術結果をシミュレーションし、手術の成功率を向上させるために活用されています。さらに、ゲノムシーケンシングの取り組みにより、変異検出の効率が向上し、より標的を絞った臨床介入が可能になります。

- ゲノミクス、デジタル診断、再生医療の融合は、外科的治療、遺伝子治療、支持療法を組み合わせた包括的なケアアプローチへの道を切り開きつつあります。多分野にわたるインターフェースを通じて、臨床医は頭蓋変形、気道の問題、神経学的合併症をより効果的に管理することができます。

- よりターゲットを絞り、予測的で、個別化された医療ソリューションへのこの傾向は、希少症候群に対する治療への期待を根本的に変化させています。その結果、企業や研究機関は、FGFRに焦点を当てた研究開発プログラムや高度な頭蓋顔面再建技術への投資を加速させています。

- 家族や臨床医が患者にとって長期的な機能的および美的成果を優先する傾向が強まるにつれ、革新的で遺伝子に基づいた患者固有の治療オプションに対する需要が主要な医療市場全体で急速に拡大している。

ファイファー症候群の市場動向

ドライバ

研究の焦点の拡大と遺伝子検査能力の拡大

- 高度な遺伝子検査能力の普及と希少疾患研究への世界的な関心の高まりが相まって、ファイファー症候群市場の成長を牽引しています。

- 例えば、2024年5月には、複数のバイオテクノロジー企業がFGFRを標的とした治療プラットフォームの開発に向けた取り組みを発表し、頭蓋縫合癒合症症候群に対する個別化医療の進展に向けた重要な一歩となりました。このような研究に基づく戦略は、予測期間中の市場成長を牽引すると予想されます。

- 医学界が稀な頭蓋顔面症候群とFGFR変異の役割についてより深く認識するにつれて、早期診断と精密治療の需要は高まり続け、生存率と治療の質の向上につながっています。

- さらに、遺伝カウンセリングや出生前スクリーニングの導入が進むにつれ、リスクのある乳児を早期に特定できるようになり、家族は適切なタイミングで外科的治療や介入を受けることができるようになった。

- 病院、大学、製薬会社が多分野にわたるケアの枠組みを開発するための協力が増えており、世界中で高度な再建療法や支持療法の利用が促進されている。

- 患者固有の介入と精密医療への傾向は、治療のアクセス性と革新を拡大し続けています。

抑制/挑戦

高額な治療費と専門医療へのアクセスの制限

- ファイファー症候群の遺伝子検査、再建手術、長期治療に関連する高額な費用は、特に発展途上の医療システムにおいて市場拡大の大きな課題となっている。

- 例えば、希少疾患の管理における保険適用範囲の狭さと高額な手続き費用は、特に希少疾患支援インフラが未整備の地域では、多くの家族にとってアクセスを制限している。

- こうした財政的およびインフラ的な障壁を、償還枠組みの改善、政府資金、官民連携を通じて解消することは、公平な医療アクセスを確保する上で極めて重要です。企業やNGOは、こうした負担を軽減するため、希少疾患政策におけるより広範な適用範囲の拡大を強く求めています。さらに、熟練した頭蓋顔面外科医の不足と、多科医療センターの不足は、専門医療の世界的な普及をさらに阻害しています。

- 国際機関は希少疾患治療への意識向上と資金提供を促進しているが、医療資源の不平等は先進治療の一貫した世界的な導入にとって依然として大きな課題となっている。

- 費用対効果の高いイノベーション、強化された研修プログラム、希少疾患管理に対する政策主導の支援を通じてこれらの課題を克服することは、長期的な市場成長を維持するために不可欠です。

ファイファー症候群の市場範囲

市場は、タイプ、診断、治療、投与方法、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、ファイファー症候群市場は、ファイファー症候群I型、II型、III型に分類されます。ファイファー症候群I型セグメントは、他のサブタイプと比較して有病率が高く、臨床症状が軽度であることが主な理由で、2024年には47.1%という最大の収益シェアで市場を支配しました。この形態は、外科的矯正や支持療法に対してより反応が良いことが多く、生存率の向上と生活の質の向上につながります。遺伝子および臨床スクリーニングによる早期発見は、タイムリーな治療介入をサポートし、市場シェアをさらに強化します。病院や専門センターは、I型症例の治療成功率が高いと報告しており、最も管理しやすい形態となっています。さらに、小児頭蓋顔面手術に対する意識の高まりとインフラの改善が、このセグメントの世界的優位性を支え続けています。

ファイファー症候群II型は、重症頭蓋縫合早期癒合症に関する臨床研究の増加と新生児集中治療の改善に牽引され、予測期間中に最も高い成長率を示すと予想されています。II型はより複雑な頭蓋骨変形と神経学的合併症を呈するため、外科的介入および遺伝子介入に関する研究と革新が促進されています。AIベースの頭蓋骨モデリングおよび3D再構成ツールの導入は、これらの症例に対するより優れた治療計画に役立っています。例えば、北米と欧州の学術機関による連携により、外科手術の精度と術後転帰が向上しています。さらに、希少疾患の資金提供プログラムにII型が含まれるケースが増えていることも、研究と治療法の開発を促進し、今後数年間の成長を加速させるでしょう。

- 診断別

診断に基づいて、市場は臨床所見、FGFR1の分子遺伝子検査、およびFGFR2の分子遺伝子検査に分類されます。早期発見の主なアプローチは、目に見える頭蓋顔面異常、四肢奇形、および画像ベースの頭蓋骨評価に基づいていることから、臨床所見セグメントは2024年に市場を支配しました。経験豊富な小児科および遺伝学の専門医は、特徴的な身体的特徴と放射線学的証拠により、出生時または乳児期初期にファイファー症候群を診断することがよくあります。この診断方法は、高度な分子検査へのアクセスが限られている地域で特に重要であり、タイムリーな介入を保証します。3D頭蓋CTスキャンとMRIの使用は診断精度をさらに高め、手術計画を導きます。さらに、臨床診断は分子検査で確認する前の第一線の評価であり、市場での優位性を維持しています。

FGFR2の分子遺伝子検査セグメントは、ファイファー症候群に最も多く関与する遺伝子変異であるFGFR2を鑑別するため、予測期間中に最も高い成長率で成長すると予測されています。次世代シーケンシング(NGS)やポリメラーゼ連鎖反応(PCR)に基づく検査などの高度なゲノム技術は、遺伝子診断の普及を促進しています。例えば、大手遺伝子検査機関は、包括的なFGFR変異パネルを含む検査ポートフォリオを拡大し、より高い精度を提供しています。FGFR2検査による早期発見は、遺伝カウンセリング、家族計画、出生前スクリーニングの取り組みを支援します。遺伝子検査の費用対効果の向上と新生児スクリーニングプログラムへの統合は、このセグメントの成長をさらに加速させると予想されます。

- 治療別

治療に基づいて、市場は外科手術、薬物療法、理学療法、その他に分類されます。外科的介入は依然としてファイファー症候群の管理の要であり、頭蓋変形に対処し、神経損傷を予防するため、外科手術セグメントが2024年に市場を支配しました。頭蓋冠リモデリング、中顔面前進、気道矯正などの処置は、機能と外観の両方を向上させるために広く行われています。低侵襲手術技術とコンピューター支援3Dプランニングの採用が増えたことで、治療成績が大幅に向上し、回復時間が短縮されました。例えば、米国と欧州の高度な小児頭蓋顔面ユニットでは、脳の発達を最適化するために早期矯正手術を実施するケースが増えています。脳神経外科医、顎顔面の専門家、小児麻酔科医が関与する共同ケアモデルは、主要な治療オプションとしての外科手術の役割をさらに強化しています。

医薬品セグメントは、FGFRシグナル伝達経路を調節する標的療法の研究増加に支えられ、予測期間中に最も高い成長率を達成すると予想されています。手術は依然として不可欠ですが、骨の過成長と炎症を管理するための補完的な解決策として、薬理学的アプローチが台頭しています。例えば、バイオテクノロジー企業は、異常な骨癒合を制御する可能性を秘めた低分子FGFR阻害剤を研究しています。希少遺伝性頭蓋縫合早期癒合症の臨床試験の増加は、新たな治療選択肢の創出につながると期待されています。さらに、術後回復のための抗炎症薬や鎮痛薬などの支持療法へのアクセス拡大も、このセグメントの成長を牽引しています。

- 投与方法別

投与方法に基づいて、市場は注射剤、経口剤、その他に分類されます。注射剤セグメントは、術後ケアと実験的な治療薬の送達における重要な役割により、2024年に市場を支配しました。注射剤製剤は、管理された病院環境で抗炎症薬、抗生物質、および潜在的な遺伝子標的薬を送達するためにしばしば使用されます。高いバイオアベイラビリティと即効性により、急性期ケアと術後管理に適しています。例えば、注射剤FGFR阻害剤に関する進行中の臨床研究は、頭蓋骨過成長の管理において有望な結果を示しています。臨床試験および病院ベースの治療において注射剤による送達が好まれることは、治療環境におけるその優位性を強化します。さらに、病院では正確な投与量管理と医療監督が重視されるため、このセグメントは引き続きリーダーシップを発揮しています。

経口セグメントは、標的薬および支持療法の経口製剤の開発に牽引され、予測期間中に最も高い成長率を示すと予想されています。経口投与は、使いやすさ、患者のコンプライアンス向上、そして長期治療への適合性といった利点があります。例えば、製薬会社はFGFR関連経路を標的とする経口投与可能な低分子化合物の開発に注力しています。在宅での希少疾患管理の普及と経口製剤のバイオアベイラビリティの向上により、このセグメントの採用が拡大しています。さらに、患者と介護者は、安全性、利便性、そして通院の必要性の低減という理由から、経口薬を好む傾向が高まっており、このセグメントは今後数年間で最も活況を呈するセグメントとなるでしょう。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。外科手術や術後投薬を含むほとんどの治療介入が病院で行われるため、病院薬局セグメントは2024年に市場を支配しました。病院は、診断、薬剤調剤、および術後フォローアップケアの中心的なハブであり続けています。専門的な医薬品や救急医薬品の入手可能性を確保する能力は、一貫した治療の提供を支えています。例えば、大手小児病院は、学際的な治療プロトコルをサポートするために、専用の希少疾患薬局を維持しています。薬局サービスと病院情報システムを統合することで、精度と患者の安全性が向上し、市場での地位がさらに強化されます。さらに、北米とヨーロッパ全体で病院ベースの希少疾患プログラムが拡大しており、このセグメントの優位性を維持し続けています。

オンライン薬局セグメントは、医療サービス提供のデジタルトランスフォーメーションと、専門医薬品へのオンラインアクセスの拡大を背景に、予測期間中に最も高い成長率を示すと予測されています。例えば、オンライン薬局プラットフォームでは、希少疾患のサポート薬や在宅用遺伝子検査キットの提供が増加しています。COVID-19パンデミックはデジタル化を加速させ、遠隔地の患者の利便性とアクセスを向上させました。価格比較、玄関先への配送、オンラインでの医療ガイダンスへのアクセスといった機能は、消費者の信頼を高めています。さらに、オンライン薬局と遺伝子検査プロバイダーとの提携は、患者のエンゲージメントとフォローアップ治療へのアドヒアランスを向上させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、診断、複雑な外科手術、および多分野にわたる患者管理の主要拠点としての役割により、2024年のファイファー症候群市場を支配しました。病院は、脳神経外科、顎顔面外科、および徹底的な術後モニタリングを含む統合ケアを提供しています。例えば、米国、英国、日本の三次医療機関は、頭蓋顔面再建と希少遺伝性疾患管理の主要拠点となっています。遺伝カウンセリングユニットと新生児ケア施設の存在も、これらの医療機関の市場リーダーシップを支えています。さらに、高度な画像技術と手術ナビゲーションシステムの利用可能性は、病院環境での治療の精度と成功率を向上させます。

専門クリニックセグメントは、世界中で希少疾患および頭蓋顔面専門センターの設立が増加していることに支えられ、予測期間中に最も高い成長率を達成すると予想されています。専門クリニックは、先天性症候群の患者に対する個別ケア、長期リハビリテーション、および経過観察に重点を置いています。例えば、遺伝子検査と頭蓋顔面専門クリニックでは、分子生物学的検査、理学療法、カウンセリングを一つの施設に統合しています。患者中心のモデル、待ち時間の短縮、そして患者一人ひとりに合わせた治療計画は、専門的なケアを求める家族を惹きつけています。さらに、クリニックと研究機関の提携により、臨床試験や革新的な治療法へのアクセスが加速し、市場の急速な拡大が促進されています。

ファイファー症候群市場の地域分析

- 北米は、強力な遺伝子研究インフラ、確立された医療システム、希少疾患治療における革新を推進する一流の学術機関やバイオテクノロジー機関の存在に支えられ、2024年には41.6%という最大の収益シェアでファイファー症候群市場を支配しました。

- 北米の消費者と医療提供者は、希少先天性疾患に対する早期診断、多分野にわたるケア、革新的な外科的および治療的介入へのアクセスを高く評価しています。

- このリーダーシップは、有利な償還政策、希少疾患研究への多額の政府資金、そして認知度と治療へのアクセスを促進する患者擁護団体の関与の増加によってさらに支えられており、北米はファイファー症候群の管理と革新の世界的な拠点として確固たる地位を築いています。

米国ファイファー症候群市場の洞察

米国のファイファー症候群市場は、豊富な研究資金と高度な遺伝子・頭蓋顔面治療施設の存在に支えられ、2024年には北米で最大の収益シェア(82%)を獲得しました。米国の充実した医療インフラと多職種連携のケアチームは、診断と治療成績の向上に大きく貢献しています。次世代シーケンシング(NGS)とFGFR標的療法の導入拡大は、早期介入戦略を推進しています。さらに、患者擁護活動の拡大と希少疾患プログラムに対する連邦政府の支援も、米国の市場環境をさらに強化しています。

ヨーロッパにおけるファイファー症候群市場の洞察

欧州におけるファイファー症候群市場は、支援的な規制枠組みと、希少疾患の認知度向上と治療を促進する政府の取り組みの拡大に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。この地域では、希少疾患に関する専門医療センターと国境を越えた連携に重点が置かれており、診断率の向上につながっています。頭蓋骨癒合症および遺伝子変異研究への研究投資の増加と、臨床試験数の増加が市場の成長を支えています。高度な外科治療や遺伝子治療への患者アクセスの向上も、重要な成長要因となっています。

英国ファイファー症候群市場の洞察

英国のファイファー症候群市場は、精密医療の進歩と有力な遺伝子研究機関の強力なプレゼンスに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。ゲノム医療サービスの導入と、NHSとバイオテクノロジー企業との提携により、早期の遺伝子スクリーニングと診断が強化されています。頭蓋顔面症候群に対する認知度の高まりと、小児希少疾患ケアへの政府資金提供は、この市場における英国の地位を引き続き強化しています。

ドイツにおけるファイファー症候群市場の洞察

ドイツのファイファー症候群市場は、堅固な医療インフラと希少疾患のゲノミクス研究への多額の投資に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。イノベーション、精密診断、早期介入を重視するドイツの姿勢は、治療の普及を促進しています。ドイツの病院では、3Dイメージングシステムと手術ナビゲーションシステムの導入が進み、頭蓋顔面再建術の成果が向上しています。さらに、研究機関、医療機関、バイオテクノロジー企業間の連携が、市場の着実な発展を促進しています。

アジア太平洋地域のファイファー症候群市場に関する洞察

アジア太平洋地域のファイファー症候群市場は、2025年から2032年の予測期間中、認知度の高まり、専門的な遺伝子治療へのアクセス拡大、そして中国、日本、インドなどの国々における医療費の増加に牽引され、23.7%という最も高いCAGRで成長する見込みです。政府主導のデジタルヘルスおよびゲノミクスの取り組みにより、地域全体の診断能力が向上しています。さらに、世界的なバイオテクノロジー企業との提携拡大や、頭蓋顔面外科手術を目的とした医療ツーリズムの拡大も、市場拡大を加速させています。

日本におけるファイファー症候群市場の洞察

日本のファイファー症候群市場は、再生医療、3Dイメージング、精密遺伝子検査の進歩により、急速に成長しています。高い医療水準と、大学とバイオテクノロジー企業間の連携強化が、革新的な治療法の開発を支えています。早期スクリーニングと医用画像診断におけるAIの活用に対する日本の積極的な姿勢は、希少な頭蓋顔面疾患の診断精度と治療計画のさらなる向上に貢献しています。

インドにおけるファイファー症候群市場の洞察

インドのファイファー症候群市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、医療インフラへの投資の増加、ゲノム研究能力の拡大、希少遺伝性疾患への意識の高まりによるものです。政府による希少疾患政策の実施と、先進的な診断への手頃な価格でのアクセスへの注力は、市場の成長を牽引しています。国際的な研究センターとの連携の増加と国内の医療の進歩により、ファイファー症候群症例の早期診断と管理の改善が可能になっています。

ファイファー症候群の市場シェア

ファイファー症候群業界は、主に、次のような定評のある企業によって主導されています。

- メルク社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ノバルティスAG(スイス)

- 武田薬品工業株式会社(日本)

- インサイトコーポレーション(米国)

- イルミナ社(米国)

- インビテ・コーポレーション(米国)

- GeneDx LLC(米国)

- ブループリント・ジェネティクス・オイ(フィンランド)

- BGIゲノミクス(中国)

- ストライカー(米国)

- メドトロニック(アイルランド)

- ジマー・バイオメット(米国)

- インテグラライフサイエンスコーポレーション(米国)

- KLSマーティングループ(ドイツ)

- マテリアライズNV(ベルギー)

- 3Dシステムズコーポレーション(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

世界のファイファー症候群市場における最近の動向は何ですか?

- 2025年7月、FGFR2 c.1019A>G p.(Tyr340Cys)の新生変異を有する胎児において、ファイファー症候群II型の出生前診断例が報告されました。この研究は、頭蓋骨癒合症症候群の早期発見において、高解像度超音波画像診断と併用した迅速な胎児エクソームシークエンシングの臨床応用が拡大していることを示しました。この進歩は、FGFR2関連疾患の出生前診断におけるより早期かつ正確な発見に向けた重要な一歩となります。

- 2025年4月、臨床遺伝学研究により、当初ファイファー症候群と診断された2名の小児患者が、後に骨異形成症(OGD)と診断されたことが確認されました。この発見は、FGFR1およびFGFR2の変異の解釈の複雑さを浮き彫りにし、重複症候群の誤分類を回避するための正確な分子検査の必要性を浮き彫りにしました。

- 2024年9月、FGFR遺伝子変異疾患(FGFR2変異を含む)の診断と治療経路の標準化を目指した専門家コンセンサスガイドラインが策定されました。このコンセンサスは、稀なFGFR介在症候群に対する構造化された管理枠組みの構築を推進し、ファイファー症候群などの疾患に対するより良いケアの提供を支援するものです。

- 2024年2月、研究者らは、当初神経皮膚症候群と診断された患者において、FGFR2のモザイク活性化変異(c.1647T>G p.(Asn549Lys))を同定したと報告しました。この研究では、正しい臨床分子診断はFGFR2関連神経皮膚症候群であると結論付けられ、これによりFGFR2関連疾患の既知の遺伝子型および表現型の範囲が拡大しました。

- 2024年1月、頭蓋顔面疾患および異形成に関するレビュー論文が発表され、症候群性頭蓋縫合早期癒合症に関する最新の分子論的、臨床的、および管理的観点から考察されました。この論文は、希少な頭蓋縫合早期癒合症症候群の転帰改善において、分子診断、画像診断、および多職種連携ケアの重要性が高まっていることを強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。