世界の薄型ウェーハ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.47 Billion

USD

22.26 Billion

2024

2032

USD

11.47 Billion

USD

22.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.47 Billion | |

| USD 22.26 Billion | |

| % | |

|

世界の薄型ウェーハ市場:ウェーハサイズ(125 mm、200 mm、300 mm)、プロセス(仮接合・剥離、キャリアレス/タイコプロセス)、技術(ウェーハ研削、ウェーハ研磨、ウェーハダイシング)、アプリケーション(MEMS、CIS、メモリ、RFデバイス、LED、インターポーザー、ロジック)別 - 2032年までの業界動向と予測

薄型ウェーハ市場規模

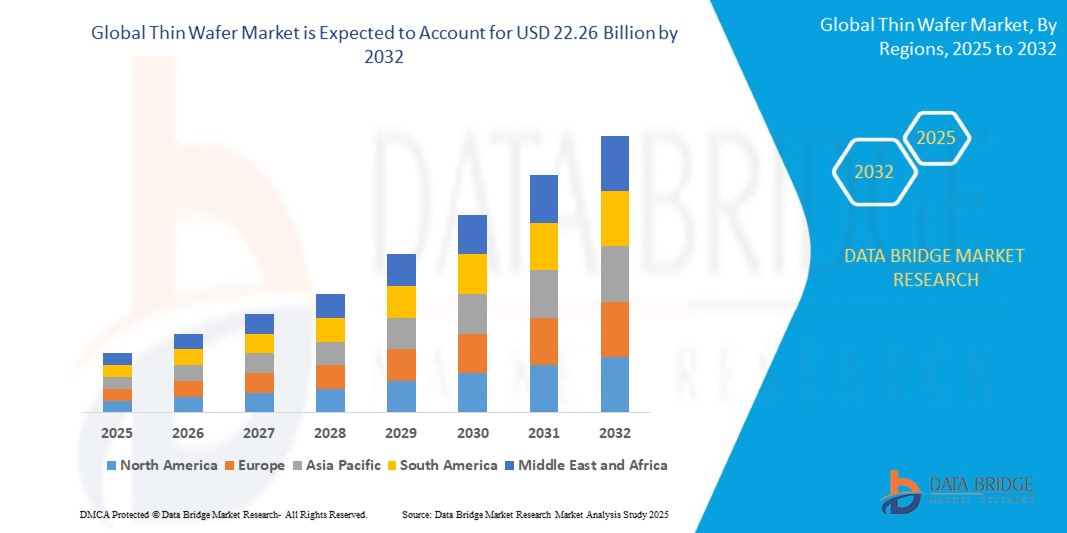

- 世界の薄型ウェーハ市場規模は2024年に114.7億米ドルと評価され、予測期間中に8.64%のCAGRで成長し、2032年には222.6億米ドル に達すると予想されています。

- 市場の成長は、主に民生用電子機器、自動車、産業用アプリケーションにおける小型で高性能な半導体の需要増加によって推進されている。

- 先進的な製造技術の導入の増加と、より小型、軽量、エネルギー効率の高いウエハーの推進により、市場拡大が加速している。

薄型ウェーハ市場分析

- 民生用電子機器、自動車、産業用アプリケーションにおける小型・高性能半導体デバイスの需要の高まりにより、市場は大幅な成長を遂げています。小型でエネルギー効率の高いデバイスへの移行が、薄型ウェーハの採用を促進しています。

- 精密薄化やハンドリングプロセスを含むウェーハ製造技術の進歩は、製品の品質を向上させ、材料の無駄を減らし、大規模生産をサポートし、それによって市場の成長にプラスの影響を与えています。

- 北米は、先進的な半導体製造施設、強力な研究開発能力、そして民生用電子機器の高い採用率の存在により、2024年には35.50%という最大の収益シェアで薄型ウェーハ市場を支配した。

- アジア太平洋地域は、急速な工業化、台湾、中国、日本、韓国などの国における半導体工場の拡張、小型で高性能な電子デバイスの採用の増加により、世界の薄型ウェーハ市場で最も高い成長率を示すことが予想されています。

- 300mmセグメントは、高性能半導体製造における広範な使用と高度なデバイス製造プロセスとの互換性により、2024年に最大の市場収益シェアを占めました。300mmウェーハは、より高いスループット、改善された歩留まり、およびコスト効率を可能にするため、大規模生産に適した選択肢となっています。

レポートの範囲と薄ウェーハ市場のセグメンテーション

|

属性 |

薄型ウェーハの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

薄型ウェーハ市場の動向

先端エレクトロニクスにおける薄型ウェーハの採用拡大

- 薄型ウェーハの使用増加は、デバイスの小型化、軽量化、そしてエネルギー効率の向上を実現し、半導体および電子機器業界に変革をもたらしています。薄型化により、熱性能、電気特性、デバイス密度が向上し、メーカーとエンドユーザー双方にメリットをもたらします。この傾向は、ウェーハ接合技術とパッケージング技術の進歩によってさらに促進され、複雑な半導体アセンブリへの統合が可能になっています。

- スマートフォン、ウェアラブル端末、タブレット端末といった小型家電製品の需要の高まりにより、薄型ウエハの採用が加速しています。薄型ウエハは高性能化と小型化を促進し、企業は進化する技術・設計要件への対応を可能にします。さらに、IoTデバイスや5G対応ハードウェアの普及により、複数のアプリケーションにおけるウエハの導入がさらに加速しています。

- 薄型ウェーハは、コスト効率と既存の製造プロセスとの互換性に優れているため、量産に適しています。製造業者は歩留まりの向上と材料使用量の削減を実現し、持続可能な生産体制を支援できます。リソグラフィーとエッチングにおける継続的な革新と相まって、薄型ウェーハは生産時間の短縮と全体的な製造効率の向上に貢献します。

- 例えば、2023年には、東アジアの主要半導体メーカーが、メモリおよびロジックデバイスにおける200mmおよび300mmの薄型ウェーハの導入拡大を報告しました。これにより、デバイスの性能とエネルギー効率が向上し、生産コストも削減されます。これらのウェーハの採用は、企業が厳しいエネルギーおよび環境基準を満たすことにも役立ち、世界的な競争力を強化します。

- 薄型ウェーハは大きな利点をもたらしますが、市場の成長は、ウェーハハンドリング、高度なリソグラフィー、そしてプロセス統合における継続的なイノベーションによって、多様なアプリケーションでその潜在能力を最大限に引き出すことにかかっています。自動化、欠陥削減戦略、そして高度な検査技術への投資は、持続的な成長にとって依然として重要です。

薄型ウェーハ市場の動向

ドライバ

小型・高性能電子機器の需要の高まり

- より小型で高速、そしてよりエネルギー効率の高いデバイスへの需要の急増は、半導体製造における薄型ウェーハの採用を促進しています。これらのウェーハは、デバイスの性能向上、機能の拡張、消費電力の削減を可能にし、エンドユーザーの期待に応えます。AI、高性能コンピューティング、車載エレクトロニクスの普及の拡大も、超薄型ウェーハの需要を促進しています。

- 電子機器メーカーは、AIチップ、高密度メモリ、IoTセンサーなどの次世代デバイスに対応する先進的な薄型ウェーハ技術の開発に研究開発投資を行っています。ウェーハの均一性と信頼性の向上は、さらなる普及を後押しします。同時に、ウェーハサプライヤーは、電気的特性と熱的特性を向上させる革新的な表面処理とコーティングを導入しています。

- 業界関係者は、ウェーハの薄化、精密研磨、ハンドリング技術の革新に注力しており、歩留まりの向上と材料廃棄の削減を実現し、製造効率全体を向上させています。また、破損や汚染を最小限に抑え、一貫した品質を確保するために、高度なロボット技術やAIを活用したウェーハハンドリングシステムも導入されています。

- 例えば、2022年には、北米とアジアの複数の半導体工場が高性能プロセッサ向けの超薄型ウェーハを導入し、生産能力の向上と高度な電子機器アプリケーションのサポートを実現しました。これらの工場では、インライン監視と適応型プロセス制御も統合され、効率性をさらに向上させ、生産停止時間を削減しました。

- 小型化が成長を牽引する一方で、市場への普及を維持するには、継続的な技術革新、自動化への投資、そしてプロセス最適化が不可欠です。さらに、超薄型ウェーハプロセスの標準化には、ウェーハメーカー、装置メーカー、デバイスメーカー間の連携が不可欠です。

抑制/挑戦

高い製造コストと技術的な複雑さ

- 薄型ウェーハの製造には、高度な設備、精密なハンドリング、高純度材料が必要となるため、従来のウェーハ製造よりもコストが高くなります。このコスト障壁により、中小規模の半導体メーカーへの導入が制限されています。さらに、高度な検査装置やクリーンルーム環境の必要性も、運用コストをさらに増加させます。

- さらに、極薄ウェハの取り扱いには、破損、反り、欠陥を防ぐために、特殊な機械と熟練した人員が必要です。薄型ウェハを標準的な製造ラインに統合する複雑さは、生産効率を低下させる可能性があります。アライメントやボンディングにおけるわずかな誤差でさえ、歩留まりの大幅な低下につながり、収益性に影響を与える可能性があります。

- 超高純度シリコンや高度な研磨ツールの入手困難など、サプライチェーンの制約は、ウエハー生産のタイムリー化を阻害し、リードタイムの延長を招き、下流のデバイス製造に影響を及ぼす可能性があります。地政学的および貿易関連の課題もウエハー材料の調達に不確実性をもたらし、大規模導入の遅延につながる可能性があります。

- 例えば、2023年には、東南アジアの半導体メーカーは、設備コストの高騰と技術力不足により、100µm以下のウェーハの生産規模拡大に課題が生じ、一部の市場での事業拡大が鈍化していると報告しました。また、ウェーハの厚さと表面の均一性の維持が困難になり、デバイス性能に影響が出ています。

- これらの課題に対処するには、コスト削減、歩留まり向上、そして市場へのより広範な浸透を可能にするために、自動化されたハンドリングシステム、従業員のトレーニング、そしてプロセス革新への投資が必要です。機器サプライヤーとの共同研究、スマート製造技術の導入、そしてモジュール式生産ラインの開発は、これらの制約を克服するための更なる戦略です。

薄型ウェーハ市場の展望

市場は、ウエハーサイズ、プロセス、テクノロジー、アプリケーションに基づいてセグメント化されています。

• ウェーハサイズ別

薄型ウェーハ市場は、ウェーハサイズに基づいて125mm、200mm、300mmに分類されます。300mmセグメントは、高性能半導体製造における広範な使用と、高度なデバイス製造プロセスとの互換性により、2024年には最大の市場収益シェアを獲得しました。300mmウェーハは、より高いスループット、歩留まり、そしてコスト効率を実現するため、大規模生産に最適な選択肢となっています。

200 mmセグメントは、MEMS、LED、センサー製造における採用により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。200 mmウェーハは、パフォーマンスとコスト効率のバランスが取れているため、特殊なアプリケーションや中規模規模のアプリケーションに最適です。

• プロセス別

プロセスに基づいて、市場は仮接合・剥離プロセスとキャリアレス/Taikoプロセスに分類されます。仮接合・剥離プロセスは、超薄型ウェーハのハンドリングを高精度かつ最小限の破損でサポートできるため、2024年には最大の収益シェアを占めました。このプロセスは、高密度メモリおよびロジックデバイスの製造に広く採用されています。

キャリアレス/Taikoプロセスは、MEMSおよびLEDアプリケーションにとって極めて重要な反りの低減と表面均一性の向上という利点により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

• テクノロジー別

技術に基づいて、市場はウェーハ研削、ウェーハ研磨、ウェーハダイシングに分類されます。ウェーハ研削は、高性能デバイスにおけるウェーハの正確な厚さと均一性を実現する役割を担っており、2024年には最大の収益シェアを占めました。高度な研削技術は、歩留まりとデバイスの信頼性を向上させます。

ウェーハ研磨は、MEMS、CIS、LED デバイスに必要な滑らかで欠陥のないウェーハ表面の需要の増加により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

• アプリケーション別

アプリケーション別では、市場はMEMS、CIS、メモリ、RFデバイス、LED、インターポーザー、ロジックに分類されます。メモリセグメントは、DRAM、NAND、そして新興の高密度メモリデバイスの普及率の高さに牽引され、2024年には最大の市場シェアを獲得しました。薄型ウェーハは、集積度の向上とデバイスの小型化を可能にします。

MEMS セグメントは、小型で高精度な部品を必要とする自動車、民生用電子機器、産業用センサーの需要増加により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

薄型ウェーハ市場の地域分析

- 北米は、先進的な半導体製造施設、強力な研究開発能力、そして民生用電子機器の高い採用率の存在により、2024年には35.50%という最大の収益シェアで薄型ウェーハ市場を支配した。

- この地域のメーカーは、高性能デバイス向けの薄型ウェーハが提供する効率、精度、互換性を高く評価しており、小型化とエネルギー効率の向上に貢献しています。

- この広範な採用は、堅牢な産業インフラ、半導体研究への多額の投資、小型で高速な電子デバイスに対する需要の増加によってさらに支えられており、薄型ウェーハは地域のエレクトロニクスエコシステムの重要なコンポーネントとして確立されています。

米国薄型ウェーハ市場の洞察

米国の薄型ウェーハ市場は、半導体製造技術の急速な進歩と高性能プロセッサ、メモリ、ロジックデバイスの生産増加に支えられ、2024年には北米で最大の収益シェアを獲得しました。メーカーは、デバイス密度の向上、熱性能の向上、電気特性の改善を実現するために、超薄型ウェーハの使用をますます重視しています。AIチップ、IoTデバイス、ウェアラブル技術などの先進エレクトロニクスにおける薄型ウェーハの採用増加は、市場の拡大に大きく貢献しています。

欧州薄型ウェーハ市場の洞察

欧州の薄型ウェーハ市場は、小型電子機器や高精度半導体部品の採用増加を主な原動力として、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この地域では、ウェーハの薄化、研削、研磨といった高度な製造技術への注力により、薄型ウェーハの需要が高まっています。また、欧州の消費者と産業界は、薄型ウェーハが提供するエネルギー効率と信頼性の向上にも魅力を感じています。市場は、MEMS、LED、RFデバイス、インターポーザー技術など、幅広いアプリケーションで成長を遂げています。

英国の薄型ウェーハ市場の洞察

英国の薄型ウェーハ市場は、エレクトロニクスおよび半導体セクターの拡大に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。高性能コンピューティング、メモリソリューション、そして民生用電子機器に対する需要の高まりは、メーカーによる薄型ウェーハ技術の採用を後押ししています。さらに、半導体研究開発に対する政府の支援と先進的な製造施設の存在も、市場の成長を引き続き刺激すると予想されます。

ドイツの薄型ウェーハ市場の洞察

ドイツの薄型ウェーハ市場は、イノベーション、精密エンジニアリング、そしてエネルギー効率の高い半導体ソリューションへの注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの充実した産業インフラと最先端のウェーハ処理技術の導入により、薄型ウェーハは様々な電子機器用途に活用されています。市場はMEMS、LED、RFデバイス、ロジックアプリケーションへの注目度が高まっており、これはドイツの技術トレンドとの強い連携を反映しています。

アジア太平洋地域の薄型ウェーハ市場に関する洞察

アジア太平洋地域の薄型ウェーハ市場は、急速な工業化、都市化、そして中国、日本、韓国、台湾などの国々における電子機器および半導体製造拠点の拡大に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域では、高性能デバイス、スマートエレクトロニクス、ウェアラブル技術への関心が高まっており、これが薄型ウェーハの普及を後押ししています。さらに、アジア太平洋地域は薄型ウェーハと半導体部品の製造拠点として機能しており、グローバルサプライチェーン全体における価格、アクセス性、そして普及率の向上に貢献しています。

日本薄ウェハ市場インサイト

日本の薄型ウェーハ市場は、ハイテク文化、強力な半導体産業、そして小型で省エネなデバイスへの需要により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。日本のメーカーは、ウェーハの均一性、高度な研磨、キャリアレスプロセスを重視しており、高性能プロセッサ、メモリチップ、MEMSデバイスの製造を可能にしています。薄型ウェーハとIoTデバイス、AIプロセッサ、車載エレクトロニクスの融合が、市場の成長をさらに加速させています。

中国薄型ウェーハ市場の洞察

中国の薄型ウェーハ市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、急成長を続ける中国の半導体産業、強力な研究開発能力、そして拡大する電子機器製造基盤に起因しています。中国は半導体の最大の生産国および消費国の一つであり、薄型ウェーハはメモリ、ロジック、CISアプリケーションでますます採用されています。先進的な電子機器製造、スマートデバイス、そして国内での半導体自立への推進に加え、競争力のあるウェーハ価格と現地生産能力が、中国市場を牽引する主要な要因となっています。

薄型ウェーハ市場シェア

薄ウェーハ業界は、主に次のような定評ある企業によって牽引されています。

- 信越化学工業株式会社(日本)

- SUMCO株式会社(日本)

- グローバルウェーハズ株式会社(台湾)

- シルトロニック(ドイツ)

- SKシルトロン(韓国)

- SUSS MicroTec(ドイツ)

- ソイテック(フランス)

- 株式会社ディスコ(日本)

- 3M(米国)

- アプライドマテリアルズ(米国)

- メカトロニックシステムテクニック(オーストリア)

- シノバ(スイス)

- ブリューワーサイエンス(米国)

- EVグループ(オーストリア)

- ウェーハワークス株式会社(台湾)

- アテコムテクノロジー株式会社(台湾)

- シルトロニクス・シリコン・テクノロジーズ(フランス)

- LDKソーラー(中国)

- UniversityWafer, Inc.(米国)

- Wafer World Inc.(米国)

- シリコンバレーマイクロエレクトロニクス(米国)

- 上海シムグイテクノロジー株式会社(中国)

- PV Crystalox Solar PLC(英国)

世界の薄型ウェーハ市場の最新動向

- 信越化学工業株式会社(日本)は、2022年2月にシリコーン事業に800億円を超える大規模な設備投資を発表した。これは、生産能力の拡大とコア事業の強化を目的としており、長期的な成長を支え、世界の半導体材料市場における地位を強化することを目指している。

- 2022年10月、シルトロニック(ドイツ)はシンガポール経済開発庁(EDB)と共同で、シンガポールのJTCタンピネスウェーハファブパークに約20億ユーロを投資した新製造施設の建設を開始した。この施設は、ウェーハ生産能力を高め、アジア太平洋地域における半導体需要の高まりに対応することが期待されている。

- 2021年2月、シルトロニックとGlobalWafers Co., Ltd.(台湾)は、シルトロニックのドイツ拠点の雇用を2024年末まで保障する契約を締結し、補完的な製品ポートフォリオを組み合わせることで市場競争力を強化し、世界のウェーハ業界における長期的な成長機会を活用することとした。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。