健康保険は、重篤な病気や事故の際に経済的な支援を提供します。手術や入院にかかる医療費の高騰は、世界中で新たな経済的危機を引き起こしています。医療費は、手術費、医師の診察費、入院費、救急室の費用、診断検査費などから構成されています。

健康保険は、様々な種類の手術や病気、その他医療行為をカバーしています。医療費は急速に増加しています。多くの医療ケースにおいて、健康保険は救急車費用、医薬品費用、診察料、入院費、検査費、入院後の費用をカバーしており、人々は健康保険に加入することで生活の安定を図っています。

完全なレポートは https://www.databridgemarketresearch.com/reports/global-health-insurance-marketからご覧いただけます。

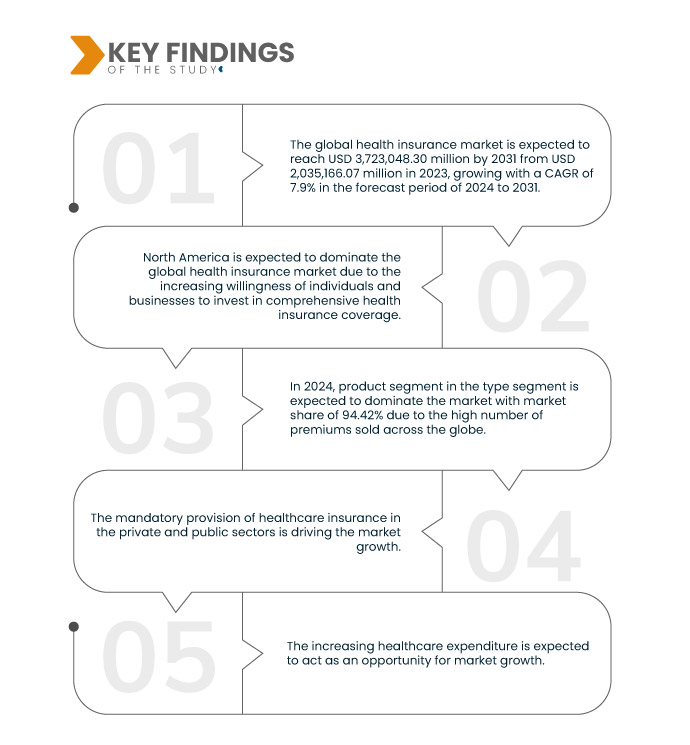

データブリッジマーケットリサーチは、世界の健康保険市場は2023年の2,035,166.07百万米ドルから2031年には3,723,048.30百万米ドルに達し、2024年から2031年の予測期間に7.9%のCAGRで成長すると分析しています。

研究の主な結果

保育サービスの件数増加

日帰り手術とは、主に入院期間が短い医療処置または手術を指します。日帰り手術では、患者の入院期間は短期間です。現在、ほとんどの健康保険会社は、日帰り手術を保険でカバーしており、日帰り手術の保険請求には、保険請求に必要な最低入院期間である24時間の入院は義務付けられていません。以前は長期入院を必要としていた日帰り手術は、医療技術の進歩により24時間以内に完了するようになりました。健康保険は、以前は長期入院を必要とする重篤な病気の高額治療費のみをカバーしていました。さらに、保険契約者はキャッシュレスと保険金請求の両方の方法で日帰り手術の請求を受けることができます。そのため、市場における日帰り手術の件数が増加し、市場の成長を牽引しています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2024年から2031年

|

基準年

|

2023

|

歴史的な年

|

2022年(2016~2021年にカスタマイズ可能)

|

定量単位

|

収益(百万米ドル)

|

対象セグメント

|

タイプ (製品とソリューション)、サービス (入院治療、外来治療、医療保証、その他)、補償レベル (ブロンズ、シルバー、ゴールド、プラチナ)、サービス プロバイダー (公的医療保険会社と民間医療保険会社)、医療保険プラン (ポイント オブ サービス (POS)、独占的プロバイダー組織 (EPOS)、優先プロバイダー組織 (PPO)、損害賠償医療保険、健康維持機構 (HMO)、健康貯蓄口座 (HSA)、適格小規模雇用者医療償還協定 (QSEHRAS)、その他)、人口統計 (成人、未成年者、高齢者)、補償タイプ (生涯補償と定期補償)、エンド ユーザー (企業、個人、その他)、流通チャネル (直接販売、金融機関、電子商取引、病院、診療所、その他)

|

対象国

|

米国、カナダ、メキシコ、ドイツ、フランス、英国、イタリア、ロシア、スペイン、トルコ、ベルギー、オランダ、スイス、その他のヨーロッパ諸国、中国、日本、インド、韓国、オーストラリア、ニュージーランド、シンガポール、タイ、インドネシア、フィリピン、マレーシア、香港、台湾、その他のアジア太平洋諸国、ブラジル、アルゼンチン、その他の南米諸国、南アフリカ、サウジアラビア、アラブ首長国連邦、イスラエル、エジプト、その他の中東およびアフリカ諸国

|

対象となる市場プレーヤー

|

Bupa(英国)、Now Health International(中国)、Cigna Healthcare(米国)、Aetna Inc.(CVS Healthの子会社)(米国)、AXA(フランス)、HBF Health Limited(米国)、Vitality(Discovery Limitedの子会社)(英国)、Centene Corporation(米国)、International Medical Group, Inc.(Sirius International Insurance Group Ltdの子会社)(米国)、Anthem Insurance Companies, Inc.(Elevance Healthの子会社)(米国)、Broadstone Corporate Benefits Limited(英国)、Allianz Care(Allianz SEの子会社)(フランス)、HealthCare International Global Network Ltd(英国)、Vhi Group(アイルランド)、UnitedHealth Group(米国)、Oracle(米国)など

|

レポートで取り上げられているデータポイント

|

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、詳細な専門家の分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。

|

セグメント分析

世界の健康保険市場は、タイプ、サービス、補償レベル、サービスプロバイダー、健康保険プラン、人口統計、補償タイプ、エンドユーザー、流通チャネルに基づいて、9 つの主要なセグメントに分割されています。

- タイプに基づいて、市場は製品とソリューションに分類されます。

2024年には、この製品セグメントが世界の健康保険市場を支配すると予想されています。

2024年には、世界中で販売されるプレミアム商品の数が多いため、この製品セグメントが94.42%の市場シェアで市場を支配すると予想されています。

- サービスに基づいて、市場は入院治療、外来治療、医療支援、その他に分類されます。

2024年には、入院治療セグメントが世界の健康保険市場を支配すると予想されている。

2024年には、プレミアムプランのほとんどが入院治療にのみ使用されるため、入院治療セグメントが53.88%の市場シェアで市場を支配すると予想されます。

- 市場は、カバー率に基づいてブロンズ、シルバー、ゴールド、プラチナに分類されています。2024年には、ブロンズセグメントが43.42%の市場シェアで市場を独占すると予想されています。

- サービス提供者に基づいて、市場は民間医療保険会社と公的医療保険会社に分類されます。2024年には、公的医療保険セグメントが56.56%の市場シェアで市場を独占すると予想されています。

- 健康保険プランに基づいて、市場はポイント・オブ・サービス(POS)、独占的提供組織(EPOS)、損害賠償医療保険、健康貯蓄口座(HSA)、適格小規模雇用者医療償還契約(QSEHRAS)、優先提供組織(PPO)、健康維持組織(HMO)、その他に分類されます。2024年には、ポイント・オブ・サービス(POS)セグメントが36.69%の市場シェアで市場を席巻すると予想されています。

- 人口統計に基づき、市場は成人、未成年者、高齢者に分類されます。2024年には、成人セグメントが49.57%の市場シェアで市場を独占すると予想されています。

- 保険の種類に基づいて、市場は終身保障と定期保障に区分されます。2024年には、終身保障セグメントが市場シェア63.82%で市場を独占すると予想されます。

- エンドユーザーに基づいて、市場は法人、個人、その他に分類されます。2024年には、法人セグメントが52.67%の市場シェアで市場を独占すると予想されています。

- 流通チャネルに基づいて、市場は直接販売、金融機関、電子商取引、病院、診療所、その他に分類されています。2024年には、直接販売セグメントが53.46%の市場シェアで市場を独占すると予想されています。

主要プレーヤー

Data Bridge Market Research は、世界の健康保険市場における主要な市場プレーヤーとして、Cigna Healthcare (米国)、Centene Corporation (米国)、Allianz Care (Allianz の子会社) (フランス)、Aetna Inc. (CVS Health の子会社) (米国)、Anthem Insurance Companies, Inc. (Elevance Health の子会社) (米国) を分析しています。

市場動向

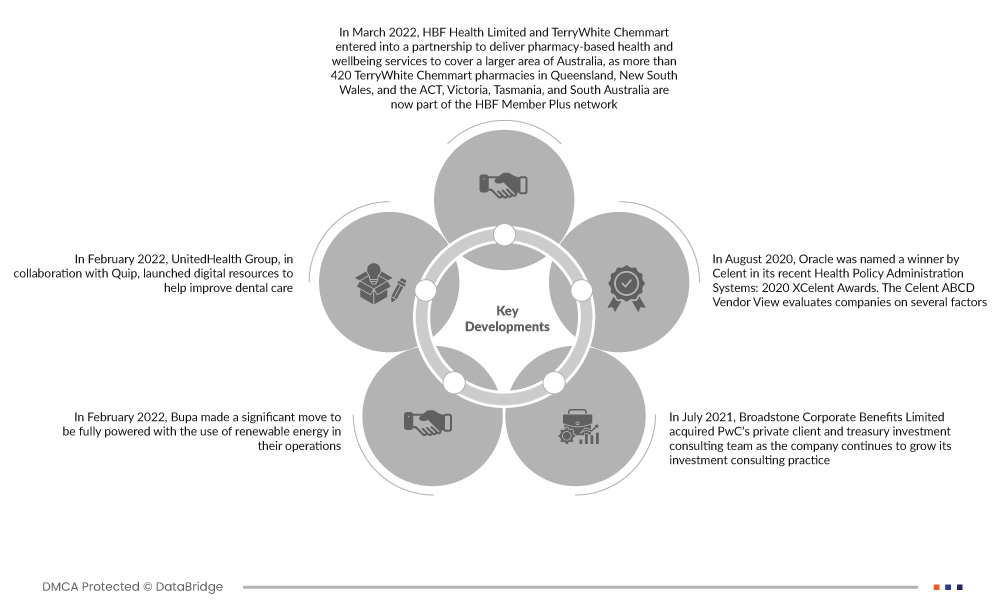

- 2022年3月、HBF Health LimitedとTerryWhite Chemmartは、オーストラリアのより広い地域に薬局ベースの健康・ウェルビーイングサービスを提供する提携を締結しました。これにより、クイーンズランド州、ニューサウスウェールズ州、オーストラリア首都特別地域、ビクトリア州、タスマニア州、南オーストラリア州にある420以上のTerryWhite Chemmart薬局がHBFメンバープラスネットワークに加盟しました。これにより、同社は他の地域でも存在感を高めています。

- 2022年2月、ユナイテッドヘルスグループはQuipと提携し、歯科医療の向上を支援するデジタルリソースを開始しました。最新のサービスでは、24時間365日対応のバーチャル歯科診療へのアクセスを拡大し、会員は電話またはビデオ通話で資格のある歯科医と面談できるようになりました。これにより、多くのユナイテッドヘルスの歯科プランの対象会員は、自己負担なしで2回のバーチャル歯科診療を受けることができます。この展開により、同社は歯科プランに関心のある顧客を獲得できるでしょう。

- 2022年2月、Bupaは事業運営の電力を再生可能エネルギーで完全に賄うという重要な一歩を踏み出しました。このため、オーストラリアにおけるBupaの事業は、再生可能エネルギー発電会社であるPacific Hydro Australiaと提携し、同国におけるクリーンエネルギーへの転換を推進しました。これにより、ヘルスケア企業であるBupaは、2040年までにネットゼロ事業を目指すという目標に向けて、重要な一歩を踏み出すことになります。

- 2021年7月、ブロードストーン・コーポレート・ベネフィッツ・リミテッドは、投資コンサルティング業務の拡大に伴い、PwCのプライベートクライアントおよび財務投資コンサルティングチームを買収しました。これは、同社の投資コンサルティング事業拡大に向けた大きな戦略的動きです。

- 2020年8月、オラクルはセレント社による「医療保険管理システム:2020 XCelentアワード」において受賞者に選ばれました。セレントABCDベンダービューは、複数の要素に基づいて企業を評価します。評価対象となった22の医療保険管理システムの中で、オラクル医療保険は最も幅広い機能を備えているとして受賞しました。この受賞により、オラクルは世界的な認知度を獲得し、ブランドイメージの向上に貢献しました。

地域分析

地理的に見ると、世界健康保険市場レポートでカバーされている国は、米国、カナダ、メキシコ、ドイツ、フランス、英国、イタリア、ロシア、スペイン、トルコ、ベルギー、オランダ、スイス、その他のヨーロッパ諸国、中国、日本、インド、韓国、オーストラリア、ニュージーランド、シンガポール、タイ、インドネシア、フィリピン、マレーシア、香港、台湾、その他のアジア太平洋諸国、ブラジル、アルゼンチン、その他の南米諸国、南アフリカ、サウジアラビア、アラブ首長国連邦、イスラエル、エジプト、その他の中東およびアフリカ諸国です。

北米は世界の健康保険市場において支配的になると予想され、最も急速に成長する地域になると推定されています。

北米は、個人や企業が包括的な健康保険に投資する意欲が高まっているため、市場を支配し、最も急速に成長する地域になると予想されています。

世界の健康保険市場レポートの詳細については、こちらをクリックしてください – https://www.databridgemarketresearch.com/reports/global-health-insurance-market