O LiDAR (Light Detection and Ranging) é uma tecnologia de deteção remota que utiliza luz laser para medir distâncias e criar modelos 3D de alta resolução da superfície terrestre. Funciona emitindo impulsos de laser e registando o tempo que os impulsos demoram a regressar após atingir um objeto ou superfície. Estes dados permitem o mapeamento preciso do terreno, da vegetação e das infraestruturas, e são especialmente úteis em áreas de difícil acesso, como florestas densas ou paisagens acidentadas. O LiDAR tem uma vasta gama de aplicações, incluindo monitorização ambiental, levantamentos topográficos, arqueologia e silvicultura. Oferece vantagens em relação aos métodos tradicionais de levantamento, uma vez que fornece dados mais precisos, detalhados e abrangentes num período de tempo mais curto. Além disso, os sistemas LiDAR podem operar a partir do ar (utilizando drones ou aeronaves) ou a partir do solo, dependendo das necessidades específicas do projeto.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-lidar-market

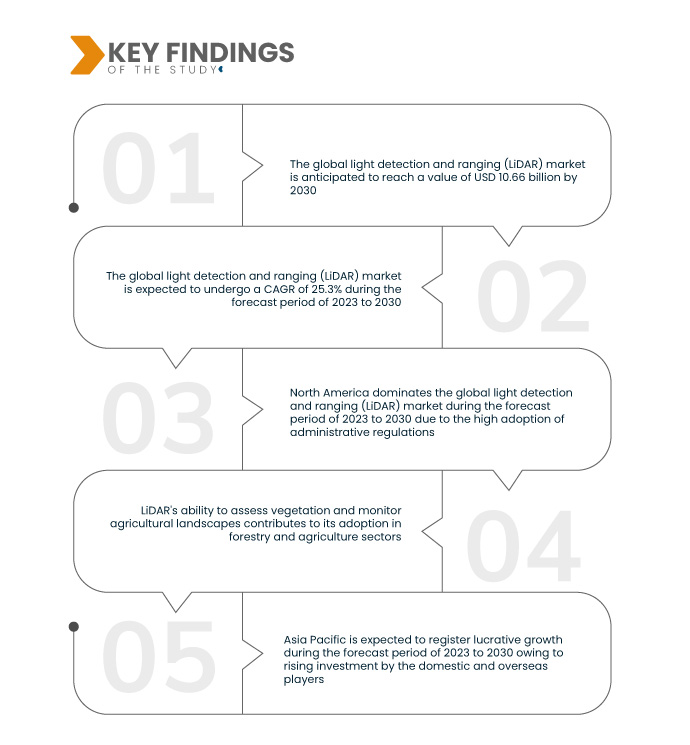

A Data Bridge Market Research analisa que o mercado global de LiDAR deverá atingir os 17,60 mil milhões de dólares até 2032, face aos 3,83 mil milhões de dólares em 2024, crescendo com um CAGR substancial de 21,0% no período previsto de 2025 a 2032.

Principais conclusões do estudo

Inovações e avanços contínuos na tecnologia Lidar

As inovações e os avanços contínuos na tecnologia LiDAR (Light Detection and Ranging) estão a impulsionar o rápido crescimento e a expansão das suas aplicações em vários setores. O LiDAR, que utiliza impulsos de laser para medir distâncias e gerar mapas 3D de alta resolução, evoluiu significativamente nos últimos anos. Estes avanços centram-se principalmente em melhorar a precisão, o alcance, a velocidade e a relação custo-benefício dos sistemas LiDAR.

Uma área importante de inovação é o desenvolvimento de sensores LiDAR mais compactos e leves. Os sistemas LiDAR tradicionais eram geralmente volumosos e dispendiosos, o que os tornava adequados apenas para aplicações específicas de ponta. No entanto, os recentes avanços na miniaturização de sensores levaram a sistemas mais acessíveis e versáteis, tornando a tecnologia LiDAR acessível para uma gama mais ampla de aplicações, incluindo a utilização em drones, veículos autónomos e sistemas de mapeamento móvel.

Além disso, o surgimento da tecnologia LiDAR de estado sólido é um ponto de viragem. Ao contrário dos sensores LiDAR rotativos tradicionais, os LiDAR de estado sólido utilizam menos peças móveis, o que os torna mais duráveis, fiáveis e mais baratos de fabricar. Esta inovação é particularmente importante em setores como o automóvel, onde o LiDAR fiável e de baixo custo é essencial para a ampla adoção de veículos autónomos.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2025 a 2032

|

Ano base

|

2024

|

Anos Históricos

|

2018-2023 (Personalizável 2013-2017)

|

Unidades quantitativas

|

Receita em biliões de dólares americanos

|

Segmentos abrangidos

|

Tipo (LiDAR fixo e LiDAR rotativo), Aplicação (veículos autónomos, inspeção aérea, robótica, levantamento e mapeamento, gestão florestal e do solo, energia renovável e outros)

|

Países abrangidos

|

EUA, Canadá, México, China, Japão, Coreia do Sul, Índia, Tailândia, Malásia, Indonésia, Vietname, Taiwan, Filipinas, Singapura, Austrália, Resto da Ásia-Pacífico. Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Turquia, Países Baixos, Bélgica, Suécia, Polónia, Suíça, Resto da Europa. Brasil, Argentina, Resto da América do Sul. Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África

|

Participantes do mercado abrangidos

|

Innoviz Technologies Ltd. (Israel), SICK AG (Alemanha), Hesai Group (EUA), Quanergy Solutions, Inc. (EUA), Cepton, Inc. (EUA), Génération Robots (França), Teledyne Geospatial (Canadá), Aeva Inc. (EUA), AEye, Inc. (EUA) e Trimble Inc. (EUA)

|

Pontos de dados abordados no relatório

|

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de défice da cadeia de abastecimento e da procura.

|

Análise de Segmentos

O mercado global de LiDAR está segmentado em dois segmentos notáveis com base no tipo e na aplicação.

- Com base no tipo, o mercado está segmentado em LiDAR fixo e LiDAR rotativo

Em 2025, prevê-se que o LiDAR fixo domine o mercado global de LiDAR

Em 2025, prevê-se que o LiDAR fixo domine o mercado com uma quota de mercado de 73,59% devido à sua estabilidade, elevada precisão e capacidade de cobrir grandes áreas

- Com base na aplicação, o mercado está segmentado em veículos autónomos, inspeção aérea, robótica, levantamento e mapeamento, gestão florestal e do território, energia renovável e outros.

Em 2025, prevê-se que o segmento dos veículos autónomos domine o mercado global de LiDAR

Em 2025, prevê-se que o segmento dos veículos autónomos domine o mercado com uma quota de mercado de 34,83% devido à sua dependência de sensores precisos e em tempo real para a navegação e deteção de obstáculos.

Principais jogadores

A Data Bridge Market Research analisa a SICK AG (Alemanha), a Hesai Group (EUA), a Teledyne Optech (Canadá), a Trimble Inc. (EUA) e a Cepton, Inc. (EUA) como os principais participantes do mercado.

Desenvolvimentos de mercado

- Em junho de 2021, a Teledyne Optech e a Teledyne CARIS, ambas empresas da Teledyne Technologies, anunciaram o lançamento do lidar batimétrico de última geração, o CZMIL SuperNova. Este sistema inovador oferece um desempenho de profundidade incomparável e a maior densidade de pontos laser verdes da sua classe, apresentando a tecnologia SmartSpacing para uma distribuição eficiente de pontos, processamento em tempo real para reduzir o tempo de pós-processamento e modos configuráveis adaptados para vários ambientes aquáticos.

- Em novembro de 2024, a Trimble anunciou os vencedores do seu prémio anual Construction Innovation Awards, que reconhece os clientes norte-americanos pela utilização excecional da tecnologia Trimble em áreas como o design, modelação 3D, estimativas, controlo de máquinas e gestão de construção. Sete vencedores foram selecionados na conferência Trimble Dimensions

- Em outubro de 2024, a Hesai Technology foi nomeada fornecedora exclusiva de LiDAR para a plataforma de veículos de próxima geração da Leapmotor. Esta parceria irá aumentar as capacidades de condução autónoma da Leapmotor com as soluções LiDAR avançadas da Hesai. A colaboração visa acelerar o desenvolvimento de veículos totalmente autónomos, integrando tecnologia de deteção de alto desempenho para melhorar a segurança e a navegação.

- Em novembro de 2023, a Aeva garantiu uma vitória de produção com a Nikon Corporation para fornecer a sua tecnologia LiDAR-on-Chip de precisão micrométrica para os produtos de metrologia industrial e controlo de qualidade da Nikon. O acordo plurianual integrará a tecnologia da Aeva nas soluções de inspeção automatizadas da Nikon para os setores automóvel, aeroespacial e de energia renovável, com a produção a iniciar-se no final de 2024 e a disponibilidade do produto em 2025

- Em agosto de 2023, a AEye, inc. lançou o 4Sight+, uma atualização de software para a sua plataforma LiDAR concebida para melhorar os sistemas ADAS e de veículos autónomos. A atualização aumenta o alcance do sensor em 20% e a resolução espacial em 400%, permitindo uma melhor deteção de pequenos objetos e utilizadores vulneráveis da estrada a altas velocidades. Parceiros como a Continental AG podem integrar o 4Sight+ para melhorar o planeamento de rotas rodoviárias e gerir situações perigosas, como cortes repentinos de veículos, com maior precisão e confiança

Análise Regional

O mercado global de LiDAR está categorizado nos principais países: EUA, Canadá, México, China, Japão, Coreia do Sul, Índia, Tailândia, Malásia, Indonésia, Vietname, Taiwan, Filipinas, Singapura, Austrália e restante Ásia-Pacífico. Alemanha, França, Reino Unido, Itália, Espanha, Rússia, Turquia, Países Baixos, Bélgica, Suécia, Polónia, Suíça, resto da Europa. Brasil, Argentina, Resto da América do Sul. Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, resto do Médio Oriente e África.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante no mercado global de LiDAR

Espera-se que a América do Norte domine o mercado devido aos elevados gastos em I&D na tecnologia LiDAR. Além disso, a elevada procura de veículos autónomos nos EUA é um fator importante que impulsiona o crescimento do mercado na região.

Estima-se que a Ásia-Pacífico seja a região de crescimento mais rápido no mercado global de LiDAR

A Ásia-Pacífico lidera o crescimento no mercado global de LiDAR devido à rápida produção de LiDAR na China. Além disso, países como o Japão e a Coreia do Sul são grandes produtores de autonomias, o que acaba por ter um impacto positivo no crescimento do mercado.

Para obter informações mais detalhadas sobre o relatório do mercado global de LiDAR, clique aqui – https://www.databridgemarketresearch.com/reports/global-lidar-market