Em todo o mundo, existem dispositivos e aparelhos altamente avançados para o diagnóstico de AVC que os profissionais de saúde estão a utilizar. Os avanços médicos no tratamento e diagnóstico do AVC oferecem aos doentes um melhor serviço para que tenham uma vida saudável. A tecnologia beneficia os profissionais de saúde e os doentes monitorizam a sua saúde cardíaca sem procedimentos complicados. Os dispositivos avançados também ajudam a prevenir, detetar e reabilitar acidentes vasculares cerebrais e outras doenças cardíacas. Por exemplo, o Lutheran Medical Center tem uma das tecnologias de imagem de alta resolução mais sofisticadas para o tratamento cardíaco e de AVC, que é um sistema de angiografia biplano que utiliza duas câmaras para fornecer imagens simultâneas e produzir imagens 3D altamente detalhadas e em tempo real de vasos sanguíneos e tecidos moles. Esta tecnologia pode ajudar a localizar bloqueios que causam acidente vascular cerebral isquémico e identificar aneurismas. Os avanços tecnológicos no tratamento diagnóstico do AVC aumentaram os investimentos e as atividades de investigação e desenvolvimento para o desenvolvimento e produção destes dispositivos.

Aceda ao relatório completo em https://www.databridgemarketresearch.com/reports/global-stroke-diagnostics-market

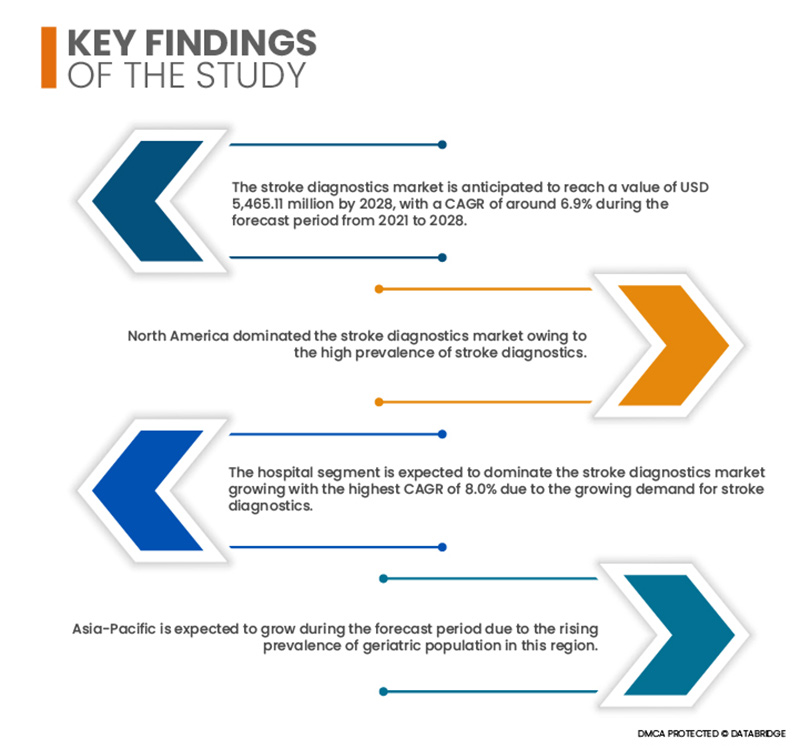

A Data Bridge Market Research analisa que o mercado de diagnóstico de AVC deverá crescer a um CAGR de 6,9% no período previsto de 2021 a 2028 e deverá atingir os 5.465,11 milhões de dólares até 2028. O ritmo crescente da população geriátrica demonstra o aumento da procura de cuidados, serviços e tecnologias para prevenir e tratar doenças cardíacas, como o AVC. A população idosa é mais propensa a estas condições. O AVC é prevalente nos idosos, sendo que 66% dos casos hospitalizados são de pessoas com mais de 65 anos. Espera-se que um aumento estimado da população geriátrica impulsione o crescimento do mercado.

Aumento da incidência de AVC em todo o mundo deverá impulsionar a taxa de crescimento do mercado

O AVC é a segunda principal causa de morte e uma causa significativa de incapacidade em todo o mundo. A incidência de AVC aumenta com o aumento da população idosa, uma vez que as probabilidades de AVC nos idosos são maiores. Além disso, os jovens também são afetados por acidentes vasculares cerebrais em países de baixo e médio rendimento. Nos últimos anos, registou-se um aumento de mais de 100% na incidência de AVC em países de baixo e médio rendimento. O aumento das doenças cardiovasculares e das arritmias aumentou a incidência e a taxa de prevalência em todo o mundo. Embora o diagnóstico e o tratamento dos doentes com AVC tenham melhorado, a mortalidade resultante do AVC permanece a mesma. Este aumento da incidência de AVC acelerou o diagnóstico e o tratamento precoces e proporcionou às empresas de fabrico uma oportunidade para lançar mais produtos e equipamentos. De acordo com o Ministro da Saúde do Cabo Ocidental, o AVC é a principal causa de incapacidade na África do Sul, e mais de 400 sul-africanos sofrem um AVC diariamente. Muitos sobreviventes ficam cronicamente incapacitados e um terço deles corre o risco de sofrer um segundo acidente vascular cerebral. Portanto, este aumento da incidência de AVC está a impulsionar o crescimento do mercado com o aumento do avanço tecnológico.

Âmbito do Relatório e Segmentação de Mercado

Métrica de Reporte

|

Detalhes

|

Período de previsão

|

2022 a 2029

|

Ano base

|

2021

|

Anos Históricos

|

2020 (personalizável para 2014 - 2019)

|

Unidades quantitativas

|

Receita em milhões de dólares americanos, volumes em unidades, preços em dólares americanos

|

Segmentos abrangidos

|

Gravidade (moderada, grave, ligeira), tipo (tomografia computorizada (TC), angiotomografia computorizada (ATC), ressonância magnética (RM), angioressonância magnética (ARM), ecografia Doppler transcraniana, teste de impulso cefálico por vídeo (VHIT), outros), aplicação (AVC isquémico, AVC hemorrágico, ataques isquémicos transitórios (AIT)), utilizador final (hospitais, clínicas, centros de cirurgia ambulatória , assistência médica domiciliária), canal de distribuição (concurso direto, distribuidores externos, outros), estágio (pré-operatório, perioperatório, pós-operatório)

|

Países abrangidos

|

EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

|

Participantes do mercado abrangidos

|

Koninklijke Philips NV (Holanda), General Electric Company (EUA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Alemanha), FUJIFILM Holdings Corporation (Japão), Canon Inc. (Japão), ALPINION MEDICAL SYSTEMS Co., Ltd (Coreia do Sul), Analogic Corporation (EUA), Aspect Imaging Ltd (Israel), BPL Medical Technologies (Índia), Carestream Health (EUA), ESAOTE SPA (Itália), FONAR Corp. (EUA), Hologic, Inc. (EUA), IMRIS (EUA), Deerfield Imaging Inc. (EUA), Medfield Diagnostics AB (Suécia), MEDTRON AG (Alemanha), Neusoft Corporation, SAMSUNG (Coreia do Sul), Shenzhen Anke High-Tech CO., Ltd. (China), Shimadzu Corporation (China), SIUI (China), SternMed GmbH (Alemanha) e Stryker (EUA)

|

Pontos de dados abordados no relatório

|

Além de insights de mercado, tais como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipa de pesquisa de mercado da Data Bridge também inclui análise aprofundada de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulamentar.

|

Análise de Segmentos:

O mercado global de diagnóstico de AVC está categorizado em seis segmentos notáveis que se baseiam na gravidade, tipo, aplicação, utilizador final, canal de distribuição e fase.

- Com base na gravidade, o mercado de diagnóstico de AVC está segmentado em moderado, grave e ligeiro. Em 2021, prevê-se que o segmento moderado domine o mercado, crescendo com o maior CAGR de 8,1% no período previsto de 2021 a 2028, com um aumento da taxa de incidência de AVC a nível global.

- Com base no tipo, o mercado de diagnóstico de AVC está segmentado em tomografia computorizada (TC), angiotomografia computorizada (CTA), ressonância magnética (RM), angiografia por ressonância magnética (ARM), ecografia Doppler transcraniana, teste de impulso cefálico por vídeo (VHIT), outros. Em 2021, prevê-se que o segmento da tomografia computorizada (TC) domine o mercado de diagnóstico de AVC, crescendo com o maior CAGR de 6,4% no período previsto de 2021 a 2028 com o crescente aperfeiçoamento da tecnologia que fornece resultados precisos.

- Com base na aplicação, o mercado de diagnóstico de AVC está segmentado em AVC isquémico, AVC hemorrágico e ataques isquémicos transitórios (AIT). Em 2021, prevê-se que o AVC isquémico domine o mercado de diagnóstico de AVC, crescendo com o CAGR mais elevado de 7,2%.

Espera-se que o AVC isquémico domine o crescimento do mercado com o maior CAGR de 7,2%

Em 2021, prevê-se que o AVC isquémico domine o mercado de diagnóstico de AVC, crescendo com o maior CAGR de 7,2% no período previsto de 2021 a 2028, com o aumento da incidência de AVC isquémico e o avanço da tecnologia.

- Com base nos utilizadores finais, o mercado de diagnóstico de AVC está segmentado em hospitais, cuidados de saúde domiciliários, centros de cirurgia ambulatória e clínicas. Em 2021, prevê-se que o segmento hospitalar domine o mercado de diagnóstico de AVC, crescendo com o maior CAGR de 8,0% no período previsto de 2021 a 2028 devido à crescente procura de diagnósticos de AVC.

- Com base no canal de distribuição, o mercado de diagnóstico de AVC está segmentado em licitação direta, distribuidor terceirizado e outros. Em 2021, prevê-se que a licitação direta domine o mercado de diagnóstico de AVC, crescendo com o maior CAGR de 7,1% no período previsto de 2021 a 2028 devido à crescente infraestrutura de saúde.

- Com base no estágio, o mercado de diagnóstico de AVC está segmentado em pré-operatório, perioperatório e pós-operatório. Em 2021, prevê-se que o pré-operatório domine o mercado de diagnóstico de AVC, crescendo com o maior CAGR de 7,4% no período previsto de 2021 a 2028 devido à crescente incidência de cirurgias cardiovasculares.

Principais jogadores

A Data Bridge Market Research reconhece as seguintes empresas como os principais participantes do mercado de diagnóstico de AVC: Koninklijke Philips NV (Holanda), General Electric Company (EUA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Alemanha), FUJIFILM Holdings Corporation (Japão), Canon Inc. (Japão), ALPINION MEDICAL SYSTEMS Co., Ltd (Coreia do Sul), Analogic Corporation (EUA), Aspect Imaging Ltd (Israel), BPL Medical Technologies (Índia), Carestream Health (EUA), ESAOTE SPA (Itália), FONAR Corp. (EUA), Hologic, Inc. (EUA), IMRIS (EUA), Deerfield Imaging Inc. (EUA), Medfield Diagnostics AB (Suécia), MEDTRON AG (Alemanha), Neusoft Corporation, SAMSUNG (Coreia do Sul), Shenzhen Anke High-Tech CO., Ltd. (China), Shimadzu Corporation (China), SIUI (China), SternMed GmbH (Alemanha) e Stryker (EUA).

Desenvolvimento de Mercado

- Em junho de 2020, a RapidAI anunciou que recebeu autorização da FDA para os seus algoritmos de inteligência artificial que analisam rapidamente tomografias computorizadas do cérebro e identificam suspeitas de oclusões de grandes vasos, a causa de acidentes vasculares cerebrais fatais ou debilitantes, e uma autorização separada da FDA para software de diagnóstico assistido por computador, conhecida como categoria CADx, para um produto concebido para melhorar as interpretações dos médicos das tomografias computorizadas sem contraste.

- Em maio de 2021, a Siemens anunciou o lançamento do novo Somatom X.ceed1, um novo scanner de TC (tomografia computorizada) de alta resolução e alta velocidade, concebido especificamente para as áreas clínicas mais desafiantes. Isto proporcionou à empresa um aumento do seu pipeline de produtos

- Em abril de 2021, a Koninklijke Philips NV anunciou a sua parceria estratégica com a Ibex Medical Analytics para promover conjuntamente as suas soluções de patologia digital e IA para hospitais, redes de saúde e laboratórios de patologia em todo o mundo. Aumentará o seu canal de distribuição globalmente

- Em abril de 2021, a FDA concedeu a autorização de introdução no mercado do Sistema de Reabilitação de Membros Superiores Neurolutions IpsiHand pela Neurolutions, Inc. O Sistema de Reabilitação de Membros Superiores Neurolutions IpsiHand (Sistema IpsiHand) é um dispositivo de Interface Cérebro-Computador (BCI) que auxilia na reabilitação de doentes com AVC e deficiência nos membros superiores ou nas mãos, punhos e braços.

- Em setembro de 2020, a Hyperfine Research, Inc. anunciou que recebeu a autorização 510(k) da FDA dos EUA para a sua tecnologia de ressonância magnética portátil que define a sua categoria, o dispositivo de imagem de ressonância magnética portátil Swoop™, que é um dispositivo de imagem de ressonância magnética no local de atendimento.

Análise Regional

Geograficamente, os países abrangidos pelo relatório de mercado de diagnóstico de AVC são EUA, Canadá e México na América do Norte, Alemanha, França, Reino Unido, Holanda, Suíça, Bélgica, Rússia, Itália, Espanha, Turquia, Resto da Europa na Europa, China, Japão, Índia, Coreia do Sul, Singapura, Malásia, Austrália, Tailândia, Indonésia, Filipinas, Resto da Ásia-Pacífico (APAC) na Ásia-Pacífico (APAC), Arábia Saudita, Emirados Árabes Unidos, África do Sul, Egito, Israel, Resto do Médio Oriente e África (MEA) como parte do Médio Oriente e África (MEA), Brasil, Argentina e Resto da América do Sul como parte da América do Sul.

De acordo com a análise de pesquisa de mercado da Data Bridge:

A América do Norte é a região dominante no mercado de diagnóstico de AVC durante o período previsto

A América do Norte dominou o mercado de diagnóstico de AVC devido à elevada prevalência de diagnósticos de AVC. A América do Norte continuará a dominar o mercado de diagnóstico de AVC em termos de quota de mercado e receitas de mercado e continuará a aumentar o seu domínio durante o período previsto devido ao aumento dos gastos com a saúde.

Estima-se que a Ásia-Pacífico seja a região com o crescimento mais rápido no mercado de diagnóstico de AVC

Prevê-se que a Ásia-Pacífico cresça durante o período previsto devido à crescente prevalência da população geriátrica nesta região. Além disso, espera-se que os avanços no desenvolvimento de produtos para o diagnóstico de AVC e o aumento do rendimento disponível impulsionem a taxa de crescimento do mercado nesta região.

Para obter informações mais detalhadas sobre o relatório de mercado de diagnóstico de AVC , clique aqui – https://www.databridgemarketresearch.com/reports/global-stroke diagnostics- market