Europe Blood Plasma And Plasma Derived Medicinal Products Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

7.88 Billion

USD

14.02 Billion

2025

2033

USD

7.88 Billion

USD

14.02 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 14.02 Billion | |

| % | |

|

Segmentação do mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma, por produto (imunoglobulinas, fatores de coagulação, albumina, inibidores de protease, anticorpos monoclonais e outras proteínas derivadas do plasma), aplicação (imunologia, hematologia, cuidados intensivos, neurologia, pneumologia, hemato-oncologia, reumatologia e outras aplicações), tecnologia (cromatografia de troca iônica, cromatografia de afinidade, crioprecipitação, ultrafiltração e microfiltração), método (fracionamento moderno de plasma e fracionamento tradicional de plasma), usuário final (hospitais e clínicas, laboratórios de pesquisa, instituições acadêmicas e outros), canal de distribuição (licitações diretas, distribuidores terceirizados e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma

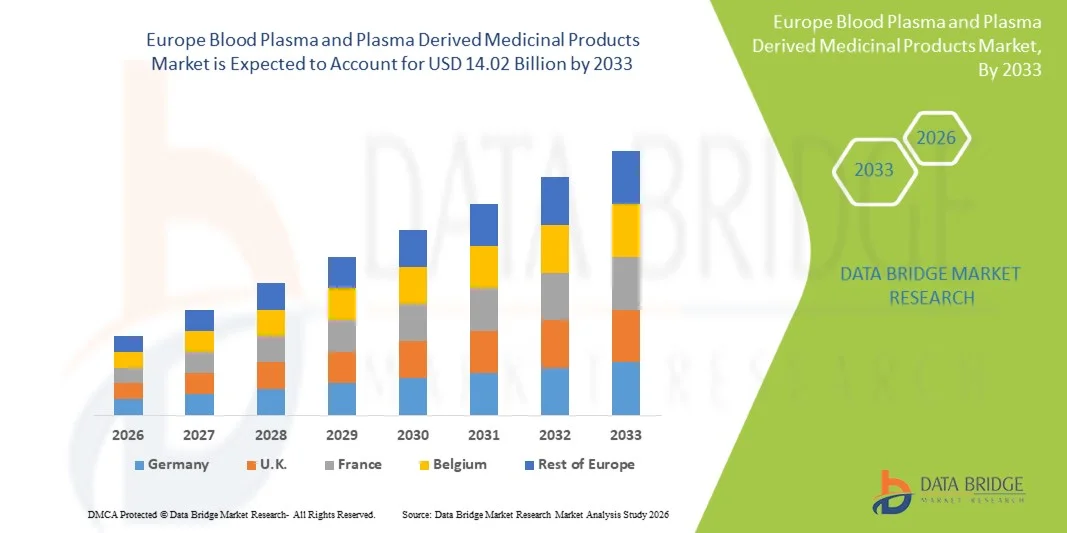

- O mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma deverá atingir USD 14,02 bilhões em 2033, partindo de USD 7,88 bilhões em 2025, crescendo a uma taxa composta de crescimento anual substancial de 8,57% no período de previsão de 2026 a 2033.

- O crescimento do mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma é fortemente impulsionado pela crescente prevalência de doenças crônicas, autoimunes e raras, como imunodeficiências, hemofilia e doenças neurológicas. O aumento das taxas de diagnóstico, o envelhecimento da população e o acesso facilitado a terapias avançadas estão impulsionando significativamente a demanda por tratamentos derivados do plasma, incluindo imunoglobulinas, albumina e fatores de coagulação.

- A expansão do mercado é ainda mais impulsionada pelos avanços na infraestrutura de coleta de plasma e nas tecnologias de fracionamento, juntamente com regulamentações favoráveis e fortes investimentos em saúde na região. O crescente número de centros de doação de plasma, aliado ao aumento dos investimentos de grandes empresas biofarmacêuticas, está ampliando a disponibilidade de plasma e apoiando a produção em larga escala de medicamentos derivados de plasma de alto valor agregado.

Análise do mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma

- O mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma está em expansão a uma taxa de crescimento anual composta (CAGR) constante, impulsionado pela crescente prevalência de doenças crônicas, autoimunes e raras, pela demanda cada vez maior por terapias biológicas, por sistemas de saúde pública bem estabelecidos e por investimentos contínuos em capacidade de coleta e fracionamento de plasma em toda a região.

- O plasma sanguíneo e os medicamentos derivados do plasma desempenham um papel vital em terapias que salvam vidas e no tratamento de doenças a longo prazo em toda a Europa, apoiando aplicações como terapia de reposição de imunoglobulinas, tratamento da hemofilia, cuidados intensivos e gestão de distúrbios neurológicos e imunológicos. Seu papel essencial em cuidados terapêuticos avançados fortalece a resiliência e a inovação do sistema de saúde em toda a região.

- A Alemanha domina o mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma, representando aproximadamente 14,55% do mercado em 2025, impulsionada por sua infraestrutura de saúde avançada, forte presença na fabricação biofarmacêutica, altos gastos com saúde e uma rede bem estabelecida de coleta e processamento de plasma.

- A Alemanha também é o país de crescimento mais rápido na região, registrando uma taxa de crescimento anual composta (CAGR) de 9,35%, o que reflete a crescente demanda por terapias derivadas de plasma, o aumento da conscientização e do diagnóstico de doenças raras, a expansão dos centros de doação de plasma e os investimentos contínuos na produção biofarmacêutica nacional e em iniciativas de fortalecimento da cadeia de suprimentos.

- As imunoglobulinas são o segmento dominante, representando 41,63% da quota total de mercado em 2025, impulsionadas pela sua utilização generalizada no tratamento de distúrbios de imunodeficiência primária, doenças autoimunes e doenças neurológicas, juntamente com a expansão das indicações clínicas e a forte cobertura de reembolso nos principais países europeus.

Escopo do relatório e segmentação do mercado europeu de plasma sanguíneo e medicamentos derivados do plasma.

|

Atributos |

Análises de mercado essenciais sobre plasma sanguíneo e produtos medicinais derivados do plasma na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma

“Integração da Infraestrutura Moderna de Saúde”

- A expansão de redes hospitalares avançadas e centros de atendimento especializado está impulsionando uma maior adoção de produtos medicinais derivados do plasma, visto que as instalações modernas estão mais bem equipadas para administrar terapias biológicas complexas, como imunoglobulinas, fatores de coagulação e albumina.

- A melhoria da logística da cadeia de frio e da infraestrutura de armazenamento em todos os sistemas de saúde está a apoiar o manuseamento, o transporte e a preservação a longo prazo seguros de produtos derivados do plasma, garantindo a eficácia do produto e reduzindo o desperdício.

- A integração de sistemas de saúde digital e registros médicos eletrônicos (RME) está aprimorando o rastreamento do tratamento, a precisão da dosagem e o monitoramento do paciente, permitindo um uso mais eficiente e baseado em resultados das terapias derivadas do plasma.

- O fortalecimento dos sistemas de reembolso e da cobertura de seguros dentro dos ecossistemas de saúde modernos está melhorando o acesso dos pacientes a tratamentos derivados de plasma de alto custo, particularmente para doenças crônicas, raras e potencialmente fatais.

- A adoção de protocolos de tratamento padronizados e práticas em conformidade com as normas regulamentares em infraestruturas de saúde modernizadas está garantindo qualidade, segurança e eficácia clínica consistentes de produtos medicinais derivados do plasma em hospitais e centros de infusão.

Dinâmica do mercado europeu de plasma sanguíneo e produtos medicinais derivados do plasma

Motorista

“Prevalência crescente de doenças raras e crônicas”

- A crescente prevalência de doenças raras e crônicas em todo o mundo é um fator crucial para o crescimento do mercado de plasma sanguíneo e produtos medicinais derivados do plasma (PDMPs). Doenças como imunodeficiência primária (IDP), hemofilia, doença de von Willebrand, deficiência de alfa-1 antitripsina e diversas doenças autoimunes e neurológicas estão sendo diagnosticadas com mais frequência devido aos avanços nas tecnologias de diagnóstico e à maior conscientização entre profissionais de saúde e pacientes.

- As mudanças demográficas, em particular o envelhecimento da população mundial, amplificam ainda mais a demanda por produtos derivados de plasma (PDMPs). Os idosos são mais propensos a doenças crônicas e degenerativas, como cirrose hepática, mieloma múltiplo, distúrbios inflamatórios crônicos e doenças neurológicas, muitas das quais dependem de produtos derivados de plasma para um tratamento eficaz.

- Essas condições frequentemente exigem tratamento a longo prazo, às vezes por toda a vida, com terapias derivadas do plasma, como imunoglobulinas, fatores de coagulação e albumina. Por exemplo, pacientes com imunodeficiência primária dependem muito da imunoglobulina intravenosa (IVIG) para manter a função imunológica, enquanto aqueles com hemofilia necessitam de infusões regulares de fatores de coagulação para prevenir episódios de sangramento.

- O envelhecimento da população mundial contribui ainda mais para essa tendência, uma vez que os idosos são mais suscetíveis a doenças crônicas como cirrose hepática, mieloma múltiplo e doenças inflamatórias crônicas, que também requerem produtos derivados do plasma. Além disso, governos e organizações de saúde estão reconhecendo cada vez mais o impacto das doenças raras, o que resulta em melhor vigilância epidemiológica, criação de registros nacionais e políticas de reembolso mais inclusivas.

Por exemplo

- Em abril de 2025, dados do CDC mostraram que 76,4% dos adultos nos EUA tinham pelo menos uma doença crônica, sendo que 51,4% enfrentavam múltiplas doenças. Essa tendência crescente, inclusive entre os jovens adultos, destaca o fardo cada vez maior de doenças crônicas como hemofilia, imunodeficiências primárias e doença de von Willebrand, exigindo maior atenção ao cuidado e ao tratamento ao longo da vida.

- Em março de 2025, uma pesquisa publicada no PMC enfatizou o impacto global substancial das doenças raras, que afetam milhões de pessoas em todo o mundo, especialmente pacientes pediátricos. A revisão destaca a complexa interação entre fatores genéticos e ambientais, bem como os persistentes desafios e atrasos no diagnóstico. Apesar dos avanços na medicina genômica e no desenvolvimento de medicamentos órfãos, os tratamentos eficazes ainda são limitados, o que exige abordagens de cuidado abrangentes e multidisciplinares. Isso reforça a luta contínua por diagnósticos oportunos e precisos para essas condições frequentemente debilitantes.

- In February 2025, a study focused on the Middle East and North Africa (MENA) region, published in PMC, underscores the disproportionately high prevalence of rare diseases in this area due to genetic and cultural factors, such as consanguinity. The report highlights critical challenges faced by patients, including limited disease knowledge and delayed diagnoses, despite governments and organizations implementing incentives for orphan drug development. This highlights that, despite global efforts, access to timely treatment for rare diseases remains limited in many region.

Restraint/Challenge

“High Cost and Complex Manufacturing Process”

- The high cost and complexity associated with the manufacturing of Plasma-Derived Medicinal Products (PDMPs) represent a major restraint in the global market. The production process involves multiple intricate stages, beginning with the collection of human plasma under strict medical and regulatory conditions. Each donation must be thoroughly tested for pathogens and other contaminants to ensure the safety and integrity of the source material. The subsequent fractionation and purification processes are technologically advanced, requiring specialized equipment, skilled labor, and a sterile environment.

- Manufacturing can take up to 12 months, from plasma collection to the final product, with each step needing rigorous quality control and compliance with international Good Manufacturing Practices (GMP). In addition, the need for cold-chain logistics throughout storage, transportation, and distribution further increases operational costs. These factors collectively lead to high capital investment and operational expenses, limiting the ability of smaller manufacturers and emerging economies to enter or expand in the market.

For Instances,

- A detailed analysis by Aykon Biosciences highlights that pharmaceutical manufacturing, particularly for complex biologics such as plasma-derived products, faces significant cost management challenges due to rising raw material and labor expenses, combined with increasingly stringent regulatory compliance requirements. The demand for personalized medicine and specialized therapies further drives the need for new, often expensive manufacturing processes. This necessitates substantial investment in advanced technology, highly trained personnel, and rigorous quality control measures, adding considerably to the final product cost.

Blood Plasma & Plasma Derived Medicinal Products Market Scope

The Europe blood plasma & plasma derived medicinal products market is segmented into six notable segments based on product, application, by processing technology, mode, end user, and distribution channel.

• By Product

On the basis of application, the market is segmented into Immunoglobulins, Coagulation Factors, Albumin, Protease Inhibitors, Monoclonal Antibodies, Other Plasma-Derived Proteins. In 2025 the Immunoglobulins type segment is excpected to dominate the market with 41.63% share which is driven by the rising prevalence of primary immunodeficiency disorders, autoimmune diseases, and neurological conditions requiring immunoglobulin replacement therapy. Increasing diagnosis rates, expanding therapeutic indications, and growing off-label use in inflammatory and rare disorders further support segment growth.

Coagulation Factors segment projected to be the fastest-growing segment in the global blood plasma & plasma derived medicinal products market, registering a CAGR of approximately 9.1%, this growth is primarily driven by the increasing prevalence of bleeding disorders such as hemophilia A and hemophilia B, along with rising awareness and improved diagnosis rates, particularly in emerging economies. Expanding access to prophylactic treatment, strong support from patient advocacy programs, and favorable reimbursement policies are further accelerating demand.

• By Application

On the basis of application, the market is segmented into immunology, hematology, critical care, neurology, pulmonology, haemato-oncology, rheumatology, and other applications. In 2025, Immunology is dominating segment with 31.02% market share primarily attributed to the rising prevalence of primary and secondary immunodeficiency disorders, autoimmune diseases, and inflammatory conditions requiring long-term immunoglobulin therapy. Increasing awareness, early diagnosis, and expanding clinical indications for plasma-derived immunoglobulins are significantly driving segment growth.

In 2025, the Neurology segment projected to be the fastest-growing segment in the global blood plasma & plasma derived medicinal products market, registering a CAGR of approximately 9.6%, due to the primarily driven by the rising prevalence of neurological disorders such as chronic inflammatory demyelinating polyneuropathy (CIDP), Guillain–Barré syndrome, myasthenia gravis, and multifocal motor neuropathy, where immunoglobulin therapies play a critical role. Increasing clinical acceptance of intravenous immunoglobulin (IVIG) and subcutaneous immunoglobulin (SCIG) for neurological indications, along with expanding research into new therapeutic applications, is further accelerating demand.

• By Technology

On the basis of processing technology, the market is segmented into ion exchange chromatography, affinity chromatography, cryoprecipitation, ultrafiltration, and microfiltration. In 2025, Ion exchange chromatography is the dominating segment with 32.95% share due to primarily attributed to its high efficiency in separating and purifying plasma proteins based on charge differences, ensuring superior product purity and yield. The technology is widely adopted in large-scale plasma fractionation due to its cost-effectiveness, scalability, and compatibility with stringent regulatory standards.

In 2025, the Ultrafiltration segment projected to be the fastest-growing segment in the global blood plasma & plasma derived medicinal products market, registering a CAGR of approximately 9.1%, due to the during the forecast period. This growth is primarily driven by increasing demand for efficient protein concentration and purification processes in plasma fractionation. Ultrafiltration enables precise separation based on molecular size, ensuring high product purity, improved recovery rates, and reduced processing time. The technology is widely utilized for concentration, desalting, and buffer exchange steps in the production of immunoglobulins and other plasma-derived proteins.

• By Mode

On the basis of mode, the market is segmented into modern and traditional plasma fractionation. In 2025, Modern is the dominating segment with 71.81% share due to the widespread adoption of advanced fractionation technologies that offer higher protein yield, enhanced purity levels, and improved safety profiles compared to conventional methods. Modern plasma fractionation integrates sophisticated chromatography techniques, automated processing systems, and stringent viral inactivation and removal steps, ensuring compliance with evolving regulatory standards.

In 2025, the Modern segment is segment projected to be the fastest-growing segment in the global blood plasma & plasma derived medicinal products market, registering a CAGR of approximately 8.7% due to increasing adoption of advanced plasma fractionation technologies that enhance product purity, safety, and overall manufacturing efficiency. Modern processes incorporate automated systems, advanced chromatography techniques, improved viral inactivation methods, and real-time quality monitoring, ensuring compliance with stringent regulatory standards. Rising demand for high-quality immunoglobulins, coagulation factors, and other plasma-derived therapies is accelerating the transition from traditional to technologically advanced fractionation methods.

• By End user

On the basis of end user, the market is segmented into hospitals & clinics, research labs, academic institutes, and others. In 2025, Hospitals & Clinics is the dominating segment with 66.68% share due to high volume of plasma-derived therapies administered in hospital settings for the treatment of immunological disorders, hemophilia, neurological conditions, and critical care cases. Hospitals serve as primary centers for diagnosis, emergency care, surgical procedures, and long-term disease management, resulting in consistent demand for immunoglobulins, coagulation factors, and albumin products.

In 2025, the research labs segment is segment projected to be the fastest-growing segment in the global blood plasma & plasma derived medicinal products market, registering a CAGR of approximately 9.2% due to increasing research activities focused on developing advanced plasma-derived therapies, novel biologics, and improved fractionation techniques. Rising investments in biotechnology and life sciences research, along with expanding clinical trials for rare and immune-related disorders, are accelerating demand for high-quality plasma proteins in laboratory settings.

• By Distribution Channel

On the basis of distribution channel, the market is segmented into direct tender, retail sales, and others. In 2025, Direct Tenders is the dominating segment with 53.07% share due to attributed to large-scale procurement by government bodies, public healthcare institutions, and major hospital networks through centralized purchasing agreements. Direct tender systems enable bulk purchasing at negotiated prices, ensuring cost efficiency, stable supply, and improved budget management for high-value plasma-derived therapies such as immunoglobulins and coagulation factors.

In 2025, the research labs segment is segment projected to be the fastest-growing segment in the global blood plasma & plasma derived medicinal products market, registering a CAGR of 8.8% due to rising focus on advanced biologics research, increasing clinical trials for rare and immune-related disorders, and expanding development of next-generation plasma-derived therapies. Research laboratories are actively involved in exploring novel therapeutic indications, improving protein purification techniques, and enhancing fractionation efficiency..

Europe Blood Plasma & Plasma Derived Medicinal Products Market Regional Analysis

- Germany dominates the Europe market with a significant share driven by advanced healthcare infrastructure, strong plasma collection and fractionation capabilities, and broad access to specialty biologic therapies. High healthcare expenditure, well-established reimbursement frameworks, and a substantial patient population requiring immunological and rare disease treatments further reinforce its leadership position in the region.

- A Alemanha está fortalecendo sua posição por meio de programas ampliados de doação de plasma, aumento da capacidade de fracionamento doméstico e políticas regulatórias favoráveis, visando aprimorar a autossuficiência em plasma. A crescente conscientização sobre doenças raras e autoimunes, juntamente com a demanda cada vez maior por terapias derivadas de plasma de alta qualidade, está contribuindo para a expansão sustentada do mercado no país.

Em toda a Europa, normas regulamentares harmonizadas, sistemas robustos de farmacovigilância e a crescente colaboração entre empresas biofarmacêuticas estão acelerando o desenvolvimento e a aprovação de produtos. Investimentos contínuos em tecnologias avançadas de fracionamento, sistemas de garantia da qualidade e resiliência da cadeia de suprimentos regional estão possibilitando um acesso mais amplo a medicamentos derivados de plasma em todo o mercado europeu.

Análise do Mercado Alemão de Plasma Sanguíneo e Produtos Medicinais Derivados do Plasma

O mercado alemão de plasma sanguíneo e produtos medicinais derivados do plasma é impulsionado por uma forte rede de coleta de plasma, capacidades avançadas de fabricação biofarmacêutica e altos gastos com saúde. A crescente prevalência de doenças crônicas, autoimunes e raras está alimentando a demanda contínua por imunoglobulinas, fatores de coagulação e terapias com albumina. Políticas de reembolso favoráveis, avanços tecnológicos contínuos no fracionamento do plasma e a presença de grandes empresas do setor fortalecem ainda mais o crescimento do mercado e garantem uma expansão constante em diversas aplicações terapêuticas.

Análise do Mercado Francês de Plasma Sanguíneo e Produtos Medicinais Derivados do Plasma

O mercado francês de plasma sanguíneo e produtos medicinais derivados do plasma é impulsionado pela expansão da infraestrutura de saúde e pela crescente demanda por terapias utilizadas no tratamento de imunodeficiências, doenças neurológicas e doenças raras. Iniciativas governamentais para fortalecer os programas de coleta de plasma e reduzir a dependência de importações estão aprimorando a capacidade de fornecimento interno. A crescente conscientização sobre terapias baseadas em plasma, os regimes de reembolso favoráveis e os investimentos contínuos na fabricação de produtos biológicos contribuem para o crescimento constante do mercado e para o acesso facilitado dos pacientes em todo o país.

Análise do Mercado de Plasma Sanguíneo e Produtos Medicinais Derivados do Plasma no Reino Unido

O mercado de plasma sanguíneo e produtos medicinais derivados do plasma no Reino Unido é impulsionado pela expansão da infraestrutura de saúde e pela crescente demanda por terapias utilizadas no tratamento de imunodeficiências, doenças neurológicas e doenças raras. Iniciativas governamentais para fortalecer os programas de coleta de plasma e reduzir a dependência de importações estão aprimorando a capacidade de fornecimento interno. A crescente conscientização sobre terapias baseadas em plasma, os regimes de reembolso favoráveis e os investimentos contínuos na fabricação de produtos biológicos contribuem para o crescimento constante do mercado e para o acesso facilitado dos pacientes em todo o país.

Análise do Mercado Italiano de Plasma Sanguíneo e Produtos Medicinais Derivados do Plasma

O mercado italiano de plasma sanguíneo e produtos medicinais derivados do plasma é impulsionado pela expansão da infraestrutura de saúde e pela crescente demanda por terapias utilizadas no tratamento de imunodeficiências, doenças neurológicas e doenças raras. Iniciativas governamentais para fortalecer os programas de coleta de plasma e reduzir a dependência de importações estão aprimorando a capacidade de fornecimento interno. A crescente conscientização sobre terapias baseadas em plasma, os regimes de reembolso favoráveis e os investimentos contínuos na fabricação de produtos biológicos contribuem para o crescimento constante do mercado e para o acesso facilitado dos pacientes em todo o país.

Análise do Mercado Espanhol de Plasma Sanguíneo e Produtos Medicinais Derivados do Plasma

O mercado espanhol de plasma sanguíneo e produtos medicinais derivados do plasma é impulsionado pela expansão da infraestrutura de saúde e pela crescente demanda por terapias utilizadas no tratamento de imunodeficiências, doenças neurológicas e doenças raras. Iniciativas governamentais para fortalecer os programas de coleta de plasma e reduzir a dependência de importações estão aprimorando a capacidade de fornecimento interno. A crescente conscientização sobre terapias baseadas em plasma, os regimes de reembolso favoráveis e os investimentos contínuos na fabricação de produtos biológicos contribuem para o crescimento constante do mercado e para o acesso facilitado dos pacientes em todo o país.

Participação de mercado europeia de plasma sanguíneo e produtos medicinais derivados do plasma

A indústria de plasma sanguíneo e produtos medicinais derivados do plasma é liderada principalmente por empresas consolidadas, incluindo:

- CSL Limitada (Austrália)

- Takeda Pharmaceutical Company Limited (Japão)

- Grifols, SA (Espanha)

- Octapharma AG (Suíça)

- Kedrion SpA (Itália)

- ADMA Biologics, Inc. – (EUA)

- Aegros (Austrália)

- Bharat Serums (Índia)

- Biotest AG (Alemanha)

- Fresenius Kabi AG (Alemanha)

- GC Biopharma Corporativa (Coreia do Sul)

- ICHOR (Índia)

- Intas Pharmaceuticals Ltd (Índia)

- Kamada Pharmaceuticals (Israel)

- KM Biologics (Japão)

- LFB (França)

- PlasmaGen BioSciences Pvt. Ltd. (Índia)

- Proliant Saúde e Produtos Biológicos (EUA)

- Promea (Índia)

- Reliance Life Sciences (Índia)

- Sichuan Yuanda Shyuang Pharmaceutical Co., Ltd. (China)

- SK Plasma (Coreia do Sul)

- Synthaverse SA (Polônia)

- Taibang Bio Group Co., Ltd. (China)

- VIRCHOW BIOTECH (Índia)

Novidades no mercado europeu de plasma sanguíneo e medicamentos derivados do plasma

- Em novembro de 2025, a CSL anunciou um investimento planejado de aproximadamente US$ 1,5 bilhão nos EUA para expandir sua capacidade de produção de terapias derivadas de plasma nos próximos cinco anos. Esse investimento visa fortalecer a produção nacional, garantir as cadeias de suprimentos para produtos essenciais, como imunoglobulinas e outros medicamentos derivados de plasma, e gerar centenas de empregos qualificados no setor industrial dos EUA. Essa iniciativa se soma aos mais de US$ 3 bilhões já investidos em operações nos EUA desde 2018.

- Em outubro de 2025, a unidade de fracionamento de plasma da CSL em Broadmeadows, Victoria, Austrália, foi reconhecida como vencedora do prêmio "Instalação do Ano" pela Sociedade Internacional de Engenharia Farmacêutica (ISPE). Essa instalação, uma das maiores do mundo para processamento de plasma, utiliza automação avançada, robótica, tecnologia de gêmeos digitais e recursos de sustentabilidade para aumentar significativamente a capacidade de processamento de plasma (mais de 10 milhões de litros anualmente) e melhorar a eficiência da produção.

- Em fevereiro, a Octapharma concluiu uma expansão de US$ 216 milhões em sua unidade de Viena, aumentando a capacidade de produção em 50%, criando 160 novos empregos e aprimorando as instalações de embalagem, inspeção visual e logística — fortalecendo o fornecimento global de terapias derivadas de plasma para hemofilia, imunologia e cuidados intensivos.

- Em novembro de 2024, a CSL Plasma expandiu a adoção do avançado Sistema de Doação de Plasma Rika para seis centros de doação nos EUA, próximos a Denver, Colorado. Esses novos dispositivos, desenvolvidos em conjunto com a Terumo Blood & Cell Technologies, reduziram o tempo de coleta em cerca de 30%, ao mesmo tempo que melhoraram o conforto, a segurança e a eficiência para os doadores.

- Em junho de 2024, a Takeda anunciou uma expansão de US$ 30 milhões em sua unidade de fracionamento de plasma em Los Angeles, líder mundial em capacidade produtiva. Espera-se que essa modernização adicione até 2 milhões de litros/ano ao volume de produção, ajudando a atender à crescente demanda global por terapias derivadas de plasma utilizadas no tratamento de imunodeficiências e distúrbios hemorrágicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 VISÃO GERAL DO MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DO CICLO DE VIDA DO PRODUTO

2.8 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 MOLDURA DE POSICIONAMENTO DE MERCADO DBMR

2.1 MOLDE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.12 FONTES SECUNDÁRIAS

2.13 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES LEGAIS

4.1.6 FATORES AMBIENTAIS

4.2 AS CINCO FORÇAS DE PORTER

4.2.1 AMEAÇA DE NOVOS CONCORRENTES

4.2.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.2.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.2.4 AMEAÇA DE SUBSTITUTOS

4.2.5 RIVALIDADE COMPETITIVA

4.3 ESTRATÉGIAS DE INOVAÇÃO

4.3.1 ESTRATÉGIAS-CHAVE DE INOVAÇÃO

4.3.2 TÉCNICAS DE ENTREGA EMERGENTES

4.3.3 IMPLICAÇÕES ESTRATÉGICAS

4.3.4 CONCLUSÃO

4.4 ESTRATÉGIAS DE INOVAÇÃO

4.4.1 ESTRATÉGIAS-CHAVE DE INOVAÇÃO

4.4.2 TÉCNICAS DE ENTREGA EMERGENTES

4.4.3 IMPLICAÇÕES ESTRATÉGICAS

4.4.4 CONCLUSÃO

4.5 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.5.1 VISÃO GERAL

4.5.2 DISPONIBILIDADE DE MATÉRIA-PRIMA

4.5.3 CAPACIDADE DE FABRICAÇÃO

4.5.4 LOGÍSTICA E OBSTÁCULOS DA ÚLTIMA MILHA

4.5.5 MODELOS DE PRECIFICAÇÃO E POSICIONAMENTO DE MERCADO

4.6 RISCOS E MITIGAÇÃO

4.7 DINÂMICA DE SELEÇÃO DE FORNECEDORES

4.7.1 QUALIDADE DO PRODUTO E EXCELÊNCIA REGULATÓRIA

4.7.2 SEGURANÇA DO ABASTECIMENTO DE PLASMA E RESILIÊNCIA DA CADEIA DE SUPRIMENTOS

4.7.3 DESEMPENHO CLÍNICO, AMPLA INDICAÇÃO E INOVAÇÃO

4.7.4 ESTRUTURA DE CUSTOS, FLEXIBILIDADE CONTRATUAL E ALINHAMENTO DE REEMBOLSOS

4.7.5 PRESENÇA GEOGRÁFICA E APOIO AO MERCADO LOCAL

4.7.6 OBTENÇÃO ÉTICA DE PLASMA, COMPROMISSOS ESG E TRANSPARÊNCIA

4.7.7 PARCERIAS ESTRATÉGICAS E CRIAÇÃO DE VALOR A LONGO PRAZO

4.7.8 CONCLUSÃO

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS NACIONAIS

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 COLETA DE PLASMA E DISPONIBILIDADE DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E FRACIONAMENTO

5.4.3 LOGÍSTICA E DISTRIBUIÇÃO

5.4.4 PRECIFICAÇÃO E POSICIONAMENTO DE MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.5.1 Otimização da cadeia de suprimentos

5.5.2 PARCERIAS ESTRATÉGICAS E EMPREENDIMENTOS CONJUNTOS

5.6 IMPACTO NOS PREÇOS

5.7 INCLINAÇÃO REGULADORA

5.7.1 ALINHAMENTO COMERCIAL DO GCC E ALCOÓLICOS DE LIVRE CONSTRUÇÃO

5.7.2 ZONAS ESPECIAIS E MODELOS DE REEXPORTAÇÃO

5.7.3 SUBSÍDIO LOCAL E RESPOSTA POLÍTICA

5.7.4 PROCESSO CORRETIVO DOMÉSTICO

6. ABRANGÊNCIA DA REGULAMENTAÇÃO

7. VISÃO GERAL DO MERCADO

7.1 DRIVER

7.1.1 PREVALÊNCIA CRESCENTE DE DOENÇAS RARAS E CRÔNICAS

7.1.2 EXPANSÃO DA POPULAÇÃO GERIATRICA

7.1.3 AVANÇOS TECNOLÓGICOS NO FRACIONAMENTO DO PLASMA

7.1.4 APOIO GOVERNAMENTAL E INSTITUCIONAL

7.2 RESTRIÇÕES

7.2.1 PROCESSO DE FABRICAÇÃO DE ALTO CUSTO E COMPLEXIDADE

7.2.2 FALTA DE FORNECIMENTO DE PLASMA E DE DOADORES

7.3 OPORTUNIDADES

7.3.1 AVANÇOS NAS TECNOLOGIAS DE PROCESSAMENTO DE PLASMA PARA AUMENTAR O RENDIMENTO E REDUZIR OS CUSTOS

7.3.2 MECANISMOS DE REEMBOLSO E MAIOR FOCO GOVERNAMENTAL NO TRATAMENTO DE DOENÇAS RARAS

7.3.3 ALIANÇAS ESTRATÉGICAS, FUSÕES E AQUISIÇÕES PARA FORTALECER A PENETRAÇÃO NO MERCADO EUROPEU

7.4 DESAFIOS

7.4.1 PRESSÃO COMPETITIVA DE TERAPIAS BIOLÓGICAS RECOMBINANTES E ALTERNATIVAS

7.4.2 LIMITAÇÕES DE INFRAESTRUTURA NA LOGÍSTICA DA CADEIA DE FRIO QUE IMPACTA A DISTRIBUIÇÃO DE PRODUTOS

8. MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR PRODUTO

8.1 VISÃO GERAL

8.2 IMUNOGLOBULINAS

8.3 FATORES DE COAGULAÇÃO

8,4 ALBUMINA

8.5 INIBIDORES DE PROTEASES

8.6 ANTICORPOS MONOCLONAIS

8.7 OUTRAS PROTEÍNAS DERIVADAS DO PLASMA

8.8 MERCADO EUROPEU DE IMUNOGLOBULINAS NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.8.1 AMÉRICA DO NORTE

8.8.2 EUROPA

8.8.3 ÁSIA-PACÍFICO

8.8.4 AMÉRICA DO SUL

8.8.5 ORIENTE MÉDIO E ÁFRICA

8.9 MERCADO EUROPEU DE FATORES DE COAGULAÇÃO NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.9.1 AMÉRICA DO NORTE

8.9.2 EUROPA

8.9.3 ÁSIA-PACÍFICO

8.9.4 AMÉRICA DO SUL

8.9.5 ORIENTE MÉDIO E ÁFRICA

8.1 MERCADO EUROPEU DE ALBUMINA NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.10.1 AMÉRICA DO NORTE

8.10.2 EUROPA

8.10.3 ÁSIA-PACÍFICO

8.10.4 AMÉRICA DO SUL

8.10.5 ORIENTE MÉDIO E ÁFRICA

8.11 MERCADO EUROPEU DE INIBIDORES DE PROTEASE NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.11.1 AMÉRICA DO NORTE

8.11.2 EUROPA

8.11.3 ÁSIA-PACÍFICO

8.11.4 AMÉRICA DO SUL

8.11.5 ORIENTE MÉDIO E ÁFRICA

8.12 MERCADO EUROPEU DE ANTICORPOS MONOCLONAIS NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.12.1 AMÉRICA DO NORTE

8.12.2 EUROPA

8.12.3 ÁSIA-PACÍFICO

8.12.4 AMÉRICA DO SUL

8.12.5 ORIENTE MÉDIO E ÁFRICA

8.13 EUROPA: OUTRAS PROTEÍNAS DERIVADAS DO PLASMA NO PLASMA SANGUÍNEO E MERCADO DE MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.13.1 AMÉRICA DO NORTE

8.13.2 EUROPA

8.13.3 ÁSIA-PACÍFICO

8.13.4 AMÉRICA DO SUL

8.13.5 ORIENTE MÉDIO E ÁFRICA

9. MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 IMUNOLOGIA

9.3 HEMATOLOGIA

9.4 CUIDADOS CRÍTICOS

9.5 NEUROLOGIA

9.6 PNEUMOLOGIA

9.7 HEMATO-ONCOLOGIA

9.8 REUMATOLOGIA

9.9 OUTRAS APLICAÇÕES

9.1 MERCADO EUROPEU DE IMUNOLOGIA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

9.10.1 AMÉRICA DO NORTE

9.10.2 EUROPA

9.10.3 ÁSIA-PACÍFICO

9.10.4 AMÉRICA DO SUL

9.10.5 ORIENTE MÉDIO E ÁFRICA

9.11 MERCADO EUROPEU DE HEMATOLOGIA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

9.11.1 AMÉRICA DO NORTE

9.11.2 EUROPA

9.11.3 ÁSIA-PACÍFICO

9.11.4 AMÉRICA DO SUL

9.11.5 ORIENTE MÉDIO E ÁFRICA

9.12 MERCADO EUROPEU DE CUIDADOS CRÍTICOS EM PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

9.12.1 AMÉRICA DO NORTE

9.12.2 EUROPA

9.12.3 ÁSIA-PACÍFICO

9.12.4 AMÉRICA DO SUL

9.12.5 ORIENTE MÉDIO E ÁFRICA

9.13 MERCADO EUROPEU DE MEDICAMENTOS DERIVADOS DE PLASMA E NEUROLOGIA EM PLASMA SANGUÍNEO, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

9.13.1 AMÉRICA DO NORTE

9.13.2 EUROPA

9.13.3 ÁSIA-PACÍFICO

9.13.4 AMÉRICA DO SUL

9.13.5 ORIENTE MÉDIO E ÁFRICA

9.14 EUROPE PULMONOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.14.1 NORTH AMERICA

9.14.2 EUROPE

9.14.3 ASIA-PACIFIC

9.14.4 SOUTH AMERICA

9.14.5 MIDDLE EAST AND AFRICA

9.15 EUROPE HAEMATO-ONCOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.15.1 NORTH AMERICA

9.15.2 EUROPE

9.15.3 ASIA-PACIFIC

9.15.4 SOUTH AMERICA

9.15.5 MIDDLE EAST AND AFRICA

9.16 EUROPE RHEUMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.16.1 NORTH AMERICA

9.16.2 EUROPE

9.16.3 ASIA-PACIFIC

9.16.4 SOUTH AMERICA

9.16.5 MIDDLE EAST AND AFRICA

9.17 EUROPE OTHER APPLICATIONS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.17.1 NORTH AMERICA

9.17.2 EUROPE

9.17.3 ASIA-PACIFIC

9.17.4 SOUTH AMERICA

9.17.5 MIDDLE EAST AND AFRICA

10 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY

10.1 OVERVIEW

10.2 ION EXCHANGE CHROMATOGRAPHY

10.3 AFFINITY CHROMATOGRAPHY

10.4 CRYOPRECIPITATION

10.5 ULTRAFILTRATION

10.6 MICROFILTRATION

10.7 EUROPE ION EXCHANGE CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 NORTH AMERICA

10.7.2 EUROPE

10.7.3 ASIA-PACIFIC

10.7.4 SOUTH AMERICA

10.7.5 MIDDLE EAST AND AFRICA

10.8 EUROPE AFFINITY CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERICA

10.8.2 EUROPE

10.8.3 ASIA-PACIFIC

10.8.4 SOUTH AMERICA

10.8.5 MIDDLE EAST AND AFRICA

10.9 EUROPE CRYOPRECIPITATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.9.1 NORTH AMERICA

10.9.2 EUROPE

10.9.3 ASIA-PACIFIC

10.9.4 SOUTH AMERICA

10.9.5 MIDDLE EAST AND AFRICA

10.1 EUROPE ULTRAFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 NORTH AMERICA

10.10.2 EUROPE

10.10.3 ASIA-PACIFIC

10.10.4 SOUTH AMERICA

10.10.5 MIDDLE EAST AND AFRICA

10.11 EUROPE MICROFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.11.1 NORTH AMERICA

10.11.2 EUROPE

10.11.3 ASIA-PACIFIC

10.11.4 SOUTH AMERICA

10.11.5 MIDDLE EAST AND AFRICA

11 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE

11.1 OVERVIEW

11.2 MODERN

11.3 TRADITIONAL PLASMA FRACTIONATION

11.4 EUROPE MODERN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERICA

11.4.2 EUROPE

11.4.3 ASIA-PACIFIC

11.4.4 SOUTH AMERICA

11.4.5 MIDDLE EAST AND AFRICA

11.5 EUROPE TRADITIONAL PLASMA FRACTIONATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 NORTH AMERICA

11.5.2 EUROPE

11.5.3 ASIA-PACIFIC

11.5.4 SOUTH AMERICA

11.5.5 MIDDLE EAST AND AFRICA

12 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER

12.1 OVERVIEW

12.2 HOSPITALS & CLINICS

12.3 RESEARCH LABS

12.4 ACADEMIC INSTITUTES

12.5 OTHERS

12.6 EUROPE HOSPITALS & CLINICS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 NORTH AMERICA

12.6.2 EUROPE

12.6.3 ASIA-PACIFIC

12.6.4 SOUTH AMERICA

12.6.5 MIDDLE EAST AND AFRICA

12.7 EUROPE RESEARCH LABS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 NORTH AMERICA

12.7.2 EUROPE

12.7.3 ASIA-PACIFIC

12.7.4 SOUTH AMERICA

12.7.5 MIDDLE EAST AND AFRICA

12.8 EUROPE ACADEMIC INSTITUTES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 NORTH AMERICA

12.8.2 EUROPE

12.8.3 ASIA-PACIFIC

12.8.4 SOUTH AMERICA

12.8.5 MIDDLE EAST AND AFRICA

12.9 EUROPE OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.9.1 NORTH AMERICA

12.9.2 EUROPE

12.9.3 ASIA-PACIFIC

12.9.4 SOUTH AMERICA

12.9.5 MIDDLE EAST AND AFRICA

13 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 DIRECT TENDERS

13.3 THIRD PARTY DISTRIBUTORS

13.4 OTHERS

13.5 EUROPE DIRECT TENDERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 NORTH AMERICA

13.5.2 EUROPE

13.5.3 ASIA-PACIFIC

13.5.4 SOUTH AMERICA

13.5.5 MIDDLE EAST AND AFRICA

13.6 EUROPE THIRD PARTY DISTRIBUTORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 NORTH AMERICA

13.6.2 EUROPE

13.6.3 ASIA-PACIFIC

13.6.4 SOUTH AMERICA

13.6.5 MIDDLE EAST AND AFRICA

13.7 EUROPE OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.7.1 NORTH AMERICA

13.7.2 EUROPE

13.7.3 ASIA-PACIFIC

13.7.4 SOUTH AMERICA

13.7.5 MIDDLE EAST AND AFRICA

14 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION

14.1 EUROPE

14.1.1 GERMANY

14.1.2 FRANCE

14.1.3 UNITED KINGDOM

14.1.4 ITALY

14.1.5 SPAIN

14.1.6 RUSSIA

14.1.7 SWITZERLAND

14.1.8 TURKEY

14.1.9 NETHERLANDS

14.1.10 POLAND

14.1.11 SWEDEN

14.1.12 DENMARK

14.1.13 BELGIUM

14.1.14 IRELAND

14.1.15 NORWAY

14.1.16 FINLAND

14.1.17 REST OF EUROPE

15 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: GLOBAL

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 CSL

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENT

17.2 TAKEDA PHARMACEUTICAL COMPANY LIMITED

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 GRIFOLS, S.A.

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 OCTAPHARMA AG

17.4.1 COMPANY SNAPSHOT

17.4.2 COMPANY SHARE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 KEDRION

17.5.1 COMPANY SNAPSHOT

17.5.2 COMPANY SHARE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 ADMA BIOLOGICS, INC

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENT

17.7 AEGROS

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 BHARAT SERUMS

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENT

17.9 BIOTEST AG.

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENT

17.1 FRESENIUS KABI AG

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 GC BIOPHARMA CORPORATE

17.11.1 COMPANY SNAPSHOT

17.11.2 REVENUE ANALYSIS

17.11.3 PRODUCT PORTFOLIO

17.11.4 RECENT DEVELOPMENT

17.12 ICHOR

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 INTAS PHARMACEUTICALS LTD.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 KAMADA PHARMACEUTICALS

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENT

17.15 KM BIOLOGICS

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENT

17.16 LFB

17.16.1 COMPANY SNAPSHOT

17.16.2 THERAPY PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 PLASMAGEN BIOSCIENCES PVT. LTD.

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 PROLIANT HEALTH & BIOLOGICALS

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 PROMEA

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 RELIANCE LIFE SCIENCES.

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 SICHUAN YUANDA SHYUANG PHARMACEUTICAL CO., LTD.

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENT

17.22 SK PLASMA

17.22.1 COMPANY SNAPSHOT

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENT

17.23 SYNTHAVERSE S. A.

17.23.1 COMPANY SNAPSHOT

17.23.2 REVENUE ANALYSIS

17.23.3 PRODUCT PORTFOLIO

17.23.4 RECENT DEVELOPMENT

17.24 TAIBANG BIO GROUP CO., LTD

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENT

17.25 VIRCHOW BIOTECH

17.25.1 COMPANY SNAPSHOT

17.25.2 PRODUCT PORTFOLIO

17.25.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

Lista de Tabela

TABELA 1 MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 2 MERCADO EUROPEU DE IMUNOGLOBULINAS NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 3 MERCADO EUROPEU DE FATORES DE COAGULAÇÃO NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 4 MERCADO EUROPEU DE ALBUMINA NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 5 MERCADO EUROPEU DE INIBIDORES DE PROTEASE NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 6 MERCADO EUROPEU DE ANTICORPOS MONOCLONAIS NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 7 MERCADO EUROPEU DE OUTRAS PROTEÍNAS DERIVADAS DO PLASMA NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 8 MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 9 MERCADO EUROPEU DE IMUNOLOGIA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 10 MERCADO EUROPEU DE HEMATOLOGIA EM PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 11 MERCADO EUROPEU DE CUIDADOS CRÍTICOS EM PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 12 MERCADO EUROPEU DE MEDICAMENTOS DERIVADOS DE PLASMA E NEUROLOGIA EM PLASMA SANGUÍNEO, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 13 MERCADO EUROPEU DE PNEUMOLOGIA EM PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 14 MERCADO EUROPEU DE HEMATO-ONCOLOGIA EM PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 15 MERCADO EUROPEU DE REUMATOLOGIA EM PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 16 MERCADO EUROPEU DE OUTRAS APLICAÇÕES EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 17 MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 18 MERCADO EUROPEU DE CROMATOGRAFIA DE TROCA IÔNICA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 19 MERCADO EUROPEU DE CROMATOGRAFIA DE AFINIDADE EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 20 MERCADO EUROPEU DE CRIOPRECIPITAÇÃO EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 21 MERCADO EUROPEU DE ULTRAFILTRAÇÃO EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 22 MERCADO EUROPEU DE MICROFILTRAÇÃO EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 23 MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 24 MERCADO MODERNO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 25 MERCADO EUROPEU DE FRACIONAMENTO TRADICIONAL DE PLASMA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 26 MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 27 HOSPITAIS E CLÍNICAS EUROPEUS NO MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 28 MERCADO DE LABORATÓRIOS DE PESQUISA EUROPEUS EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 29 INSTITUTOS ACADÊMICOS EUROPEUS NO MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 30 EUROPA OUTROS NO MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 31 MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 32 LICITAÇÕES DIRETAS NA EUROPA NO MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 33 DISTRIBUIDORES TERCEIROS NA EUROPA NO MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 34 EUROPA OUTROS NO MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 35 MERCADO EUROPEU DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR PAÍS, 2018-2033 (EM MILHARES DE USD)

TABLE 36 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 37 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 38 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 39 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 40 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 41 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 42 GERMANY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 43 GERMANY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 44 GERMANY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 45 GERMANY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 46 GERMANY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 47 GERMANY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 48 FRANCE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 49 FRANCE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 50 FRANCE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 51 FRANCE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 52 FRANCE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 53 FRANCE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 54 UNITED KINGDOM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 55 UNITED KINGDOM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 56 UNITED KINGDOM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 57 UNITED KINGDOM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 58 UNITED KINGDOM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 59 UNITED KINGDOM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 60 ITALY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABELA 61 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ITÁLIA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 62 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA ITÁLIA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 63 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ITÁLIA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 64 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ITÁLIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 65 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ITÁLIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 66 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ESPANHA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 67 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ESPANHA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 68 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ESPANHA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 69 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ESPANHA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 70 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ESPANHA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 71 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA ESPANHA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 72 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA RÚSSIA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 73 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA RÚSSIA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 74 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA RÚSSIA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 75 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA RÚSSIA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 76 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA RÚSSIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 77 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA RÚSSIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 78 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÍÇA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 79 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÍÇA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 80 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÍÇA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 81 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÍÇA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 82 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÍÇA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 83 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÍÇA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 84 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA TURQUIA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 85 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA TURQUIA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 86 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA TURQUIA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 87 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA TURQUIA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 88 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA TURQUIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 89 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA TURQUIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 90 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA HOLANDA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 91 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA HOLANDA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 92 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA HOLANDA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 93 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA HOLANDA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 94 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA HOLANDA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 95 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA HOLANDA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 96 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA POLÔNIA, POR PRODUTO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 97 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA POLÔNIA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 98 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA POLÔNIA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 99 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA POLÔNIA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 100 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA POLÔNIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 101 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA POLÔNIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 102 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÉCIA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 103 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÉCIA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 104 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NA SUÉCIA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 105 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÉCIA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 106 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÉCIA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 107 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA SUÉCIA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 108 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA DINAMARCA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 109 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA DINAMARCA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 110 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA DINAMARCA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABLE 111 DENMARK BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 112 DENMARK BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 113 DENMARK BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 114 BELGIUM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 115 BELGIUM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 116 BELGIUM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 117 BELGIUM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 118 BELGIUM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 119 BELGIUM BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 120 IRELAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 121 IRELAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 122 IRELAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 123 IRELAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 124 IRELAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 125 IRELAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 126 NORWAY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 127 NORWAY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 128 NORWAY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 129 NORWAY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 130 NORWAY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 131 NORWAY BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 132 FINLAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 133 FINLAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 134 FINLAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 135 FINLAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 136 FINLAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 137 FINLAND BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 138 REST OF EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 139 REST OF EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 140 REST OF EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 141 REST OF EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 142 REST OF EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 143 REST OF EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Lista de Figura

FIGURE 1 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: SEGMENTATION

FIGURE 2 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: MARKET END USER COVERAGE GRID

FIGURE 9 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: SEGMENTATION

FIGURE 11 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 NORTH AMEIRCA IS EXPECTED TO DOMINATE THE MARKET AND ASIA-PACIFIC IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 14 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT (2024)

FIGURE 15 RISING PREVELANCE OF RARE & CHRONIC DISEASES IS EXPECTED TO DRIVE THE EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 16 IMMUNOGLOBULINS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET IN THE FORECAST PERIOD OF 2026 & 2033

FIGURE 17 ASIA-PACIFIC IS THE FASTEST-GROWING REGION FOR EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES FOR THE EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET

FIGURE 19 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, 2025

FIGURE 20 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, 2026 TO 2033 (USD THOUSAND)

FIGURE 21 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, CAGR (2026- 2033)

FIGURE 22 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 23 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, 2025

FIGURE 24 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, 2026 TO 2033 (USD THOUSAND)

FIGURE 25 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, CAGR (2026- 2033)

FIGURE 26 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 27 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, 2025

FIGURE 28 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, 2026 TO 2033 (USD THOUSAND)

FIGURE 29 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, CAGR (2026- 2033)

FIGURE 30 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 31 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, 2025

FIGURE 32 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, 2026 TO 2033 (USD THOUSAND)

FIGURE 33 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, CAGR (2026- 2033)

FIGURE 34 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, LIFELINE CURVE

FIGURE 35 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, 2025

FIGURE 36 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, 2026 TO 2033 (USD THOUSAND)

FIGURE 37 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, CAGR (2026- 2033)

FIGURE 38 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, LIFELINE CURVE

FIGURE 39 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, 2025

FIGURE 40 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, 2026 TO 2033 (USD THOUSAND)

FIGURE 41 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2026- 2033)

FIGURE 42 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 43 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: SNAPSHOT (2025)

FIGURE 44 EUROPE BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: COMPANY SHARE 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.