Global Rtd Alcoholic Beverages Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

32.84 Billion

USD

58.57 Billion

2024

2032

USD

32.84 Billion

USD

58.57 Billion

2024

2032

| 2025 –2032 | |

| USD 32.84 Billion | |

| USD 58.57 Billion | |

| % | |

|

Segmentação do mercado global de bebidas alcoólicas prontas para beber (RTD), por produto (bebidas alcoólicas e bebidas não alcoólicas), tipo de embalagem (garrafas, latas, caixas e outros), tipo (Alcopop, Hard Seltzers e coquetéis engarrafados), usuário final (residencial/varejo, comercial/HoReCa), natureza (à base de destilados, à base de vinho e à base de malte), canal de distribuição (supermercados, hipermercados, lojas de conveniência e outros) - Tendências do setor e previsão até 2032.

Tamanho do mercado de bebidas alcoólicas prontas para beber (RTD)

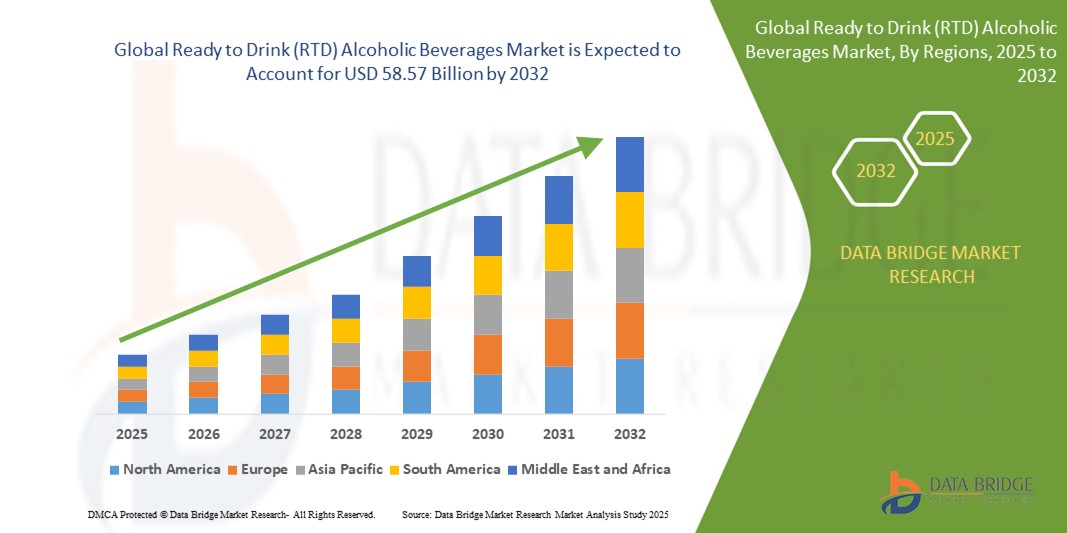

- O mercado global de bebidas alcoólicas prontas para beber (RTD) foi avaliado em US$ 32,84 bilhões em 2024 e deve atingir US$ 58,57 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 7,50%, impulsionado principalmente pela crescente demanda do consumidor por opções de bebidas convenientes e com baixo teor alcoólico.

- Este crescimento é impulsionado por fatores como a crescente popularidade de bebidas alcoólicas aromatizadas, a mudança nas preferências dos consumidores em direção a escolhas de estilo de vida mais saudáveis e a expansão dos canais de distribuição online e offline.

Análise de mercado de bebidas alcoólicas prontas para beber (RTD)

- As bebidas alcoólicas prontas para beber (RTD) são bebidas pré-misturadas que combinam álcool com outros ingredientes, como sucos de frutas, refrigerantes ou aromatizantes, e estão prontas para consumo imediato sem qualquer preparação.

- O mercado está testemunhando uma inovação contínua em sabores e ingredientes, com marcas lançando bebidas como limonadas à base de vodca e gim com botânicos, como visto nos coquetéis pré-misturados da Absolut e nas latas de gim tônica da Tanqueray, que estão se tornando populares em lojas de varejo e festivais.

- As preferências voltadas para a saúde estão moldando os lançamentos de novos produtos, como bebidas com gás de baixa caloria e coquetéis sem açúcar

- Por exemplo, a White Claw e a Truly expandiram suas linhas com versões mais leves para atender à demanda de consumidores preocupados com a boa forma.

- A embalagem desempenha um papel importante no apelo ao consumidor, onde latas recicláveis e garrafas reutilizáveis são tendências, como o uso de latas finas pela High Noon e Bacardi para melhorar a portabilidade e a marca ecologicamente consciente.

- A premiumização continua em todo o mercado, onde os consumidores são atraídos por bebidas com destilados artesanais e rótulos inspirados no artesanato, semelhante a como a Cutwater Spirits comercializa seus coquetéis em lata com qualidade de bar usando tequila e uísque de verdade.

- Os canais de vendas online estão prosperando, especialmente por meio de plataformas como Drizzly e Minibar Delivery, onde os consumidores podem navegar por uma ampla variedade de opções prontas para beber, muitas vezes descobrindo lançamentos de edição limitada ou novos sabores não encontrados na loja.

Escopo do Relatório e Segmentação do Mercado de Bebidas Alcoólicas Prontas para Beber (RTD)

|

Atributos |

Principais insights do mercado de bebidas alcoólicas prontas para beber (RTD) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de bebidas alcoólicas prontas para beber (RTD)

“Crescente demanda por opções conscientes da saúde”

- Os consumidores estão cada vez mais escolhendo bebidas leves e de rótulo limpo, o que levou à popularidade de produtos como bebidas com gás feitas com sabores naturais de frutas e sem adição de açúcar, como White Claw e Truly, que introduziram versões com menos de 100 calorias por lata para atender aos consumidores preocupados com a saúde.

- Muitas marcas prontas para beber estão reformulando coquetéis clássicos em alternativas mais saudáveis

- Por exemplo, as margaritas de baixa caloria da Skinnygirl oferecem uma opção saborosa, porém mais leve, para quem deseja desfrutar de um coquetel sem calorias extras, enquanto marcas como a Cutwater Spirits agora oferecem versões de baixa caloria de seus coquetéis em lata, proporcionando uma escolha mais saudável.

- Os fabricantes de bebidas estão introduzindo bebidas com ingredientes funcionais, como vitamina C, antioxidantes e adaptógenos, para atender às tendências de bem-estar, como os sucos prensados da Pulp Culture, que incluem probióticos vivos para a saúde intestinal, visando consumidores focados em condicionamento físico e interessados em bebidas com benefícios adicionais.

- Opções orgânicas e sem glúten estão se tornando mais amplamente disponíveis, com marcas como JuneShine oferecendo bebidas alcoólicas à base de kombucha que combinam os benefícios à saúde dos probióticos com o prazer de uma bebida alcoólica, atraindo consumidores preocupados com a saúde que desejam uma opção mais limpa e natural.

- Os rótulos e o marketing estão agora a destacar as características relacionadas com a saúde de forma mais proeminente, com frases como “baixo teor de açúcar”, “zero hidratos de carbono” e “sabores naturais” a tornarem-se comuns em produtos como a água com gás Spindrift, tornando mais fácil para os consumidores encontrarem opções mais saudáveis tanto na loja como através de plataformas online como a Drizzly

Dinâmica do mercado de bebidas alcoólicas prontas para beber (RTD)

Motorista

“Aumento da demanda do consumidor por conveniência”

- Estilos de vida agitados estão empurrando os consumidores para bebidas prontas para beber, com produtos como White Claw e os hard seltzers da Truly se tornando populares em passeios na praia e eventos ao ar livre.

- Por exemplo, o crescimento da White Claw aumentou durante as reuniões de verão, tornando-se uma bebida popular em churrascos e festas na piscina nos EUA.

- A geração Y e os jovens profissionais estão cada vez mais optando por bebidas para viagem, como as margaritas em lata da Cutwater Spirits, frequentemente encontradas em eventos como Coachella e tailgates, onde a conveniência de uma bebida pré-misturada é essencial.

- Por exemplo, no Coachella, os coquetéis pré-misturados em lata da Cutwater se tornaram os favoritos dos fãs devido à sua portabilidade e sabor refrescante.

- A tendência de eventos sociais menores em casa levou a um aumento na demanda por produtos como os coquetéis de vodca em lata da High Noon, que ganharam popularidade em plataformas online como a Drizly. Essas bebidas agora são uma opção popular para encontros em casa, especialmente durante a pandemia, quando a socialização passou a ser feita em ambientes menores e mais privados.

- As bebidas prontas para beber (RTD) são projetadas para serem práticas, com produtos como os coquetéis de uísque prontos para beber da Jack Daniel's sendo especialmente apreciados em festivais de música como o Lollapalooza. Nesses eventos, as bebidas prontas para beber da Jack Daniel's oferecem aos frequentadores uma maneira descomplicada de saborear coquetéis de uísque sem a necessidade de um barman ou mixers.

- Consumidores ecoconscientes estão impulsionando a demanda por opções sustentáveis, com as latas recicláveis da Bon & Viv ganhando popularidade entre consumidores preocupados com o meio ambiente em supermercados e plataformas como a Amazon. Sua ênfase em embalagens ecologicamente corretas atrai consumidores que buscam reduzir sua pegada ambiental enquanto desfrutam de suas bebidas favoritas.

Oportunidade

“Bebidas RTD Funcionais”

- Os consumidores modernos, especialmente a geração Y e a geração Z, estão buscando bebidas prontas para beber que apoiem objetivos de bem-estar, como alívio do estresse, aumento de energia ou melhora do humor, em vez de apenas a intoxicação tradicional.

- Por exemplo, a Kin Euphorics, cofundada por Bella Hadid, combina adaptógenos e nootrópicos para promover a calma e o foco.

- Inovação de ingredientes alinhada às tendências de saúde: as marcas estão incorporando adaptógenos (como ashwagandha), nootrópicos (como L-teanina) e botânicos (como camomila e gengibre) em suas fórmulas para atrair uma cultura de consumo mais consciente.

- Por exemplo, Recess Mood é uma marca RTD brilhante que combina magnésio e botânicos para aliviar o estresse, confundindo a linha entre bem-estar e álcool.

- Mudança de posicionamento de recreativo para melhoria do estilo de vida: RTDs funcionais são comercializados para estados de espírito ou casos de uso específicos, como “relaxamento pós-trabalho” ou “energia social”, oferecendo uma experiência adaptada aos estilos de vida modernos

- Por exemplo, a Hiyo vende suas bebidas como “tônicos sociais para se sentir bem”, destinados a elevar o humor sem álcool.

- Beber socialmente sem concessões: Essas bebidas atendem a ocasiões em que as pessoas querem aproveitar o ritual de beber sem efeitos colaterais negativos, como ressacas. A popularidade de RTDs com baixo ou nenhum álcool, como De Soi, criado por Katy Perry, reflete essa mudança.

- Um caminho claro para a diferenciação e fidelidade à marca: em um espaço de P&D cada vez mais saturado, a funcionalidade oferece valor único, permitindo que as marcas se destaquem ao mesmo tempo em que constroem conexões emocionais mais profundas com consumidores que priorizam tanto a saúde quanto a indulgência.

Restrição/Desafio

“Panorama regulatório limitado”

- O cenário regulatório representa um desafio significativo para o mercado de bebidas alcoólicas prontas para beber, com diferentes regiões impondo regras variadas sobre produção, rotulagem e distribuição

- Por exemplo, em países como a Austrália, os impostos elevados sobre o álcool podem aumentar o custo de produtos como os hard seltzers, afectando a sua acessibilidade e penetração no mercado.

- Alguns países têm restrições quanto ao teor alcoólico em bebidas prontas para beber, o que pode limitar as formulações dos produtos e afetar a comercialização geral

- Por exemplo, na União Europeia, existem regulamentações rigorosas sobre as percentagens de álcool em cocktails enlatados, o que obriga as marcas a modificar as suas receitas para cumprirem normas locais específicas.

- Diretrizes rigorosas de marketing e rotulagem exigem informações claras sobre ingredientes, teor alcoólico e advertências de saúde. Nos EUA, o Alcohol and Tobacco Tax and Trade Bureau (TTB) aplica essas regulamentações, aumentando a complexidade operacional e os custos para marcas como a White Claw, que precisam garantir total transparência na rotulagem de seus produtos.

- A demanda dos consumidores preocupados com a saúde obriga as marcas a garantir padrões mais elevados de ingredientes e controle de qualidade

- Por exemplo, marcas como Bon & Viv concentram-se em oferecer opções sem glúten e com baixo teor de açúcar, mas isso acarreta custos mais elevados e processos de produção mais rigorosos para atender às expectativas do mercado.

- As preferências culturais por bebidas alcoólicas tradicionais, como cerveja e vinho, também limitam o crescimento do mercado de bebidas prontas para beber em algumas regiões. Em países como Alemanha e Itália, onde cerveja e vinho dominam o mercado de bebidas alcoólicas, a aceitação de bebidas prontas para beber permanece lenta, prejudicando o potencial de crescimento de marcas que buscam entrar nesses mercados consolidados.

Escopo do mercado de bebidas alcoólicas prontas para beber (RTD)

O mercado é segmentado com base no produto, tipo de embalagem, tipo, usuário final, natureza e canal de distribuição

|

Segmentação |

Sub-segmentação |

|

Por produto |

|

|

Por tipo de embalagem |

|

|

Por tipo |

|

|

Por usuário final |

|

|

Por natureza |

|

|

Por canal de distribuição |

|

Análise regional do mercado de bebidas alcoólicas prontas para beber (RTD)

“A Europa é a região dominante no mercado de bebidas alcoólicas prontas para beber (RTD)”

- A Europa domina o mercado de bebidas alcoólicas prontas para beber, apoiada por sua cultura de consumo social profundamente enraizada e taxas de consumo de álcool consistentemente altas

- Uma forte tradição de socialização, especialmente em países como o Reino Unido, a Alemanha e a Espanha, impulsiona a popularidade de bebidas alcoólicas práticas e prontas para servir entre os consumidores europeus

- A preferência por preparação mínima e facilidade de uso levou a um aumento na demanda por RTD, com os consumidores incorporando essas bebidas tanto em ambientes domésticos casuais quanto em reuniões públicas.

- As marcas europeias continuam a inovar com sabores únicos, ingredientes premium e embalagens elegantes para atender às diversas preferências dos consumidores e aprimorar a experiência geral de consumo.

- A mistura de hábitos culturais e tendências em evolução impulsionadas pela conveniência mantém a Europa na vanguarda do mercado global de bebidas alcoólicas prontas para consumo, incentivando uma demanda e um produto estáveis.

“A Ásia-Pacífico deverá registar a maior taxa de crescimento”

- A Ásia-Pacífico é a região com crescimento mais rápido no mercado de bebidas alcoólicas prontas para beber (RTD) devido à sua grande e diversificada população

- A crescente demanda por conveniência, especialmente entre a geração Y e os jovens profissionais, é um dos principais impulsionadores da expansão do mercado de P&D da região

- Os consumidores em países como a China e o Japão estão cada vez mais optando por coquetéis prontos para beber, hard seltzers e bebidas alcoólicas saborizadas como uma alternativa rápida e conveniente às bebidas tradicionais.

- A tendência de reuniões sociais menores em casa, acelerada por eventos globais recentes, impulsionou ainda mais a demanda por produtos RTD, pois eles oferecem opções pré-misturadas e fáceis de consumir

- Os fabricantes estão respondendo diversificando suas ofertas de produtos, adaptando-os aos gostos locais e criando sabores inovadores para corresponder às preferências em evolução na Ásia-Pacífico, impulsionando o rápido crescimento do mercado.

Participação no mercado de bebidas alcoólicas prontas para beber (RTD)

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Davide Campari-Milano NV (Holanda)

- Diageo (Reino Unido)

- Halewood Sales (Reino Unido)

- ASAHI GROUP HOLDINGS, LTD. (Japão)

- Vinhos Accolade (Austrália)

- Bacardi & Company Limited (Bermudas)

- Mike's Hard Lemonade Co. (EUA)

- Grupo Castel (França)

- SUNTORY HOLDINGS LIMITED. (Japão)

- Anheuser-Busch Companies LLC (EUA)

- Brown Forman (EUA)

- United Brands LLC (EUA)

- Pernod Ricard (França)

- Miller Brewing Co. (EUA)

Últimos desenvolvimentos no mercado global de bebidas alcoólicas prontas para beber (RTD)

- Em setembro de 2024, a The Coca-Cola Company e a Bacardi Limited anunciaram uma parceria estratégica para lançar um coquetel pronto para beber (RTD) combinando rum BACARDÍ e Coca-Cola. Esta colaboração marca a expansão contínua da Coca-Cola no setor de bebidas alcoólicas, com o objetivo de oferecer aos consumidores um coquetel pré-misturado prático e de alta qualidade. O lançamento inicial está previsto para mercados europeus selecionados e para o México em 2025, com um teor alcoólico de referência de 5%, variando de acordo com o mercado. Espera-se que esta iniciativa amplie o portfólio da Coca-Cola, atendendo à crescente demanda por bebidas prontas para beber e reforçando a presença da Bacardi no mercado global de destilados.

- Em setembro de 2024, a Diageo e a PepsiCo anunciaram uma parceria estratégica para lançar um coquetel pronto para beber (RTD) que combina o rum Captain Morgan Original Spiced Gold com Pepsi Max. Esta colaboração marca a entrada da PepsiCo no mercado de bebidas alcoólicas na Grã-Bretanha. O produto com 5% ABV está disponível em latas de 330 ml e 250 ml nos principais varejistas do Reino Unido, incluindo Tesco, Sainsbury's, Morrisons e Asda, com um preço de varejo recomendado de GBP 2,59 (USD 3,46) para o formato de 330 ml. Espera-se que este lançamento expanda a categoria RTD, oferecendo uma opção premium e conveniente que se alinha às crescentes preferências dos consumidores por qualidade e praticidade em bebidas alcoólicas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD)

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD)

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD): RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 ANÁLISE DE MARCA PRÓPRIA VS MARCA

5.3 ATIVIDADES PROMOCIONAIS

5.4 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.4.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.4.1.1. EXTENSÃO DE LINHA

5.4.1.2. NOVA EMBALAGEM

5.4.1.3. RELANÇADO

5.4.1.4. NOVA FORMULAÇÃO

5.4.2 OFERTA DIFERENCIAL DE PRODUTOS

5.4.3 ATENDENDO ÀS NECESSIDADES DO CONSUMIDOR

5.4.4 DESIGN DE EMBALAGEM

5.4.5 ANÁLISE DE PREÇOS

5.5 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS CLIENTES

5.6 ESTRATÉGIAS DE CRESCIMENTO DE MERCADO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

5.7 LANÇAMENTOS DE NOVOS PRODUTOS

6 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NA REMESSA

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7 QUADRO REGULAMENTAR E DIRETRIZES

8 ANÁLISE DE PREÇOS

9 CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10 PERSPECTIVAS DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VS MARCA

11 IMPOSTOS E COBRANÇAS DE IMPOSTOS

12 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR TIPO, 2022-2031 (US$ MILHÕES)

12.1 VISÃO GERAL

12.2 CERVEJA

12.2.1 CERVEJA, POR TIPO

12.2.1.1. CERVEJA ALE

12.2.1.1.1. CERVEJA CERVEJA, POR TIPO

12.2.1.1.1.1 BLOND ALE

12.2.1.1.1.2 CERVEJA MARROM

12.2.1.1.1.3 CERVEJA PÁLIDA

12.2.1.1.1.4 CERVEJA AZEDA

12.2.1.2. CERVEJA LAGER

12.2.1.3. CERVEJA STOUT

12.2.1.4. CERVEJA PORTER

12.2.1.5. CERVEJA DE TRIGO

12.2.1.6. PILSNER

12.2.1.7. OUTROS

12.3 VINHO

12.3.1 VINHO, POR TIPO

12.3.1.1. VINHO TINTO

12.3.1.1.1. VINHO TINTO, POR TIPO

12.3.1.1.1.1 VINHOS TINTOS ENCORPADOS

12.3.1.1.1.2 VINHOS TINTOS DE CORPO MÉDIO

12.3.1.1.1.3 VINHOS TINTOS LEVES

12.3.1.2. VINHO BRANCO

12.3.1.3. VINHO ROSÉ

12.3.2 VINHO, POR CATEGORIA

12.3.2.1. VINHO TRANQUILO

12.3.2.2. VINHO ESPUMANTE

12.4 UÍSQUE

12.4.1.1. UÍSQUE, POR TIPO

12.4.1.1.1. Uísque de malte de centeio

12.4.1.1.2. Uísque de milho

12.4.1.1.3. UÍSQUE BOURBON

12.4.1.1.4. UÍSQUE TENNESSEE

12.4.1.1.5. UÍSQUE IRLANDÊS

12.4.1.1.6. UÍSQUE DE CENTEIO

12.4.1.1.7. UÍSQUE CANADENSE

12.4.1.1.8. UÍSQUE ESCOCÊS

12.4.1.1.9. UÍSQUE JAPONÊS

12.4.1.1.10. UÍSQUE BRANCO

12.4.1.1.11. Uísque de trigo

12.4.1.1.12. UÍSQUE DE MALTE

12.4.1.1.13. UÍSQUE MISTURADO

12.4.1.1.14. OUTROS

12.4.1.2. UÍSQUE, POR PROCESSO DE DESTILAÇÃO

12.4.1.2.1. DESTILADO SIMPLES

12.4.1.2.2. DUPLA DESTILAÇÃO

12.4.1.2.3. TRIPLAMENTE DESTILADO

12,5 RUM

12.5.1 RUM, POR TIPO

12.5.1.1. RUM BRANCO

12.5.1.2. RUM LEVE

12.5.1.3. RUM DOURADO

12.5.1.4. RUM ESCURO

12.5.1.5. RUM OVERPROOF

12.5.1.6. RUM TEMPERADO

12.5.1.7. CACHAÇA

12.5.1.8. RUM SABORIZADO

12.5.1.9. OUTROS (SE HOUVER)

12.6 VODCA

12.7 TEQUILA

12.7.1 TEQUILA, POR TIPO

12.7.1.1. BRANCO

12.7.1.2. REPOSADO

12.7.1.3. ANEJO

12.7.1.4. EXTRA-ANEJO

12.7.1.5. OUTROS (SE HOUVER)

12,8 GIN

12.8.1 GIN, POR ESTILO

12.8.1.1. GIN SECO DE LONDRES

12.8.1.2. DESCAROÇADOR DE PLYMOUTH

12.8.1.3. GIN VELHO TOM

12.8.1.4. GENEVER

12.8.1.5. NOVO AMERICANO

12.9 BRANDY

12.9.1 BRANDY, POR TIPO

12.9.1.1. CONHAQUE

12.9.1.2. ARMAGNAC

12.9.1.3. Aguardente Espanhola

12.9.1.4. Aguardente Americana

12.9.1.5. GRAPPA

12.9.1.6. ÁGUA-DE-VIA

12.9.1.7. BRANDY SABORIZADO

12.9.1.8. OUTROS (SE HOUVER)

12.1 COQUETÉIS RTD

12.10.1 COQUETÉIS PRONTOS PARA PREPARO, SUBPRODUTO

12.10.1.1. COQUETÉIS RTD À BASE DE MALTE

12.10.1.2. COQUETÉIS PRONTOS PARA PREPARO À BASE DE BEBIDAS ALCOÓLICAS

12.10.1.3. COQUETÉIS À BASE DE VINHO PREPARADOS

12.10.2 COQUETÉIS RTD, POR TEOR ALCOÓLICO EM VOLUME % (ABV %)

12.10.2.1. 3% ABV

12.10.2.2. 5% ABV

12.10.2.3. 6% VB

12.10.2.4. 7% ABV

12.10.2.5. 8% ABV

12.10.2.6. OUTROS

12.11 OUTROS (SE HOUVER)

13 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR SABOR, 2022-2031 (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 REGULAR / SIMPLES

13.3 SABORIZADO

13.3.1 SABORIZADO, POR TIPO

13.3.1.1. MEL

13.3.1.2. ÁCER

13.3.1.3. CARAMELO

13.3.1.4. PINA COLADA

13.3.1.5. CHOCOLATE

13.3.1.6. BAUNILHA

13.3.1.7. FRUTA

13.3.1.7.1. MAÇÃ VERDE

13.3.1.7.2. FFIG

13.3.1.7.3. LICHIA

13.3.1.7.4. CASTANHA

13.3.1.7.5. PÊSSEGO

13.3.1.7.6. PARECER

13.3.1.7.7. LLEMON

13.3.1.7.8. PECÃ

13.3.1.7.9. MANGA

13.3.1.7.10. CEREJA PRETA

13.3.1.7.11. FRAMBOESA

13.3.1.7.12. MORANGO

13.3.1.7.13. MIRTILO

13.3.1.7.14. CRANBERRY

13.3.1.7.15. LARANJA

13.3.1.7.16. MELÃO

13.3.1.7.17. OUTROS

13.3.1.8. ESPECIARIAS

13.3.1.8.1. CANELA

13.3.1.8.2. GENGIBRE

13.3.1.8.3. PIMENTA

13.3.1.8.4. CRAVO

13.3.1.8.5. NOZ-MOSCADA

13.3.1.8.6. OUTROS

13.3.1.9. NOZES

13.3.1.9.1. AMÊNDOA

13.3.1.9.2. NOGUEIRA

13.3.1.9.3. AVELÃ

13.3.1.9.4. NOZES DE MACADÂMIA

13.3.1.9.5. OUTROS

13.3.1.10. OUTROS

14º MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR TEOR ALCOÓLICO, 2022-2031 (US$ MILHÕES)

14.1 VISÃO GERAL

14,2 BAIXO

14.3 MÉDIO

14,4 ALTO

15 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR CATEGORIA, 2022-2031 (US$ MILHÕES)

15.1 VISÃO GERAL

15.2 ORGÂNICO

15.2.1 ORGÂNICO, POR TIPO DE BEBIDA ALCOÓLICA RTD

15.2.1.1. CERVEJA

15.2.1.2. VINHO

15.2.1.3. UÍSQUE

15.2.1.4. RUM

15.2.1.5. VODCA

15.2.1.6. TEQUILA

15.2.1.7. GIN

15.2.1.8. AGUARDENTE

15.2.1.9. COQUETÉIS PRONTOS PARA TEMPERATURA

15.2.1.10. OUTROS (SE HOUVER)

15.3 CONVENCIONAL

15.3.1 CONVENCIONAL, POR TIPO DE BEBIDA ALCOÓLICA RTD

15.3.1.1. CERVEJA

15.3.1.2. VINHO

15.3.1.3. UÍSQUE

15.3.1.4. RUM

15.3.1.5. VODCA

15.3.1.6. TEQUILA

15.3.1.7. GIN

15.3.1.8. AGUARDENTE

15.3.1.9. COQUETÉIS PRONTOS PARA PREPARO

15.3.1.10. OUTROS (SE HOUVER)

16 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR CATEGORIA DE PREÇO, 2022-2031 (US$ MILHÕES)

16.1 VISÃO GERAL

16.2 ECONOMIA

16.2.1 ECONOMIA, POR TIPO DE BEBIDA ALCOÓLICA RTD

16.2.1.1. CERVEJA

16.2.1.2. VINHO

16.2.1.3. UÍSQUE

16.2.1.4. RUM

16.2.1.5. VODCA

16.2.1.6. TEQUILA

16.2.1.7. GIN

16.2.1.8. AGUARDENTE

16.2.1.9. COQUETÉIS PRONTOS PARA TEMPERATURA

16.2.1.10. OUTROS (SE HOUVER)

16.3 PADRÃO

16.3.1 PADRÃO, POR TIPO DE BEBIDA ALCOÓLICA RTD

16.3.1.1. CERVEJA

16.3.1.2. VINHO

16.3.1.3. UÍSQUE

16.3.1.4. RUM

16.3.1.5. VODCA

16.3.1.6. TEQUILA

16.3.1.7. GIN

16.3.1.8. AGUARDENTE

16.3.1.9. COQUETÉIS PRONTOS PARA TEMPERATURA

16.3.1.10. OUTROS (SE HOUVER)

16.4 PREMIUM

16.4.1 PREMIUM, POR TIPO DE BEBIDA ALCOÓLICA RTD

16.4.1.1. CERVEJA

16.4.1.2. VINHO

16.4.1.3. UÍSQUE

16.4.1.4. RUM

16.4.1.5. VODCA

16.4.1.6. TEQUILA

16.4.1.7. GIN

16.4.1.8. AGUARDENTE

16.4.1.9. COQUETÉIS PRONTOS PARA PREPARO

16.4.1.10. OUTROS (SE HOUVER)

17º MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR CATEGORIA DE MARCA, 2022-2031 (US$ MILHÕES)

17.1 VISÃO GERAL

17.2 MARCA

17.3 MARCA PRÓPRIA

18 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR FAIXA ETÁRIA, 2022-2031 (US$ MILHÕES)

18.1 VISÃO GERAL

18.2 18-24 ANOS

18,3 25-44 ANOS

18,4 45-64 ANOS

18,5 65+ ANOS

19 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR TIPO DE EMBALAGEM, 2022-2031 (US$ MILHÕES)

19.1 VISÃO GERAL

19,2 GARRAFAS

19.2.1 PLÁSTICO

19.2.2 VIDRO

19,3 latas

19.4 OUTROS

20 MERCADOS GLOBAIS DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR TAMANHO DE EMBALAGEM, 2022-2031 (US$ MILHÕES)

20.1 VISÃO GERAL

20,2 MENOS DE 250 ML

20,3 251-500 ml

20,4 501-750 ml

20,5 751-1000 ml

20,6 MAIS DE 1000 ML

21 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR USO FINAL, 2022-2031 (US$ MILHÕES)

21.1 VISÃO GERAL

21.2 RESIDENCIAL / VAREJO

21.2.1 DOMÉSTICO/VAREJO, POR TIPO DE BEBIDA ALCOÓLICA RTD

21.2.1.1. CERVEJA

21.2.1.2. VINHO

21.2.1.3. UÍSQUE

21.2.1.4. RUM

21.2.1.5. VODCA

21.2.1.6. TEQUILA

21.2.1.7. GIN

21.2.1.8. AGUARDENTE

21.2.1.9. COQUETÉIS PRONTOS PARA PREPARO

21.2.1.10. OUTROS (SE HOUVER)

21.3 COMERCIAL

21.3.1 COMERCIAL, POR CATEGORIA

21.3.1.1. HOTÉIS

21.3.1.2. RESTAURANTES

21.3.1.3. BARES / CLUBES

21.3.1.4. CAFÉ

21.3.1.5. FESTAS / BANQUETES

21.3.1.6. OUTROS

21.3.2 COMERCIAL, POR TIPO DE BEBIDA ALCOÓLICA RTD

21.3.2.1. CERVEJA

21.3.2.2. VINHO

21.3.2.3. UÍSQUE

21.3.2.4. RUM

21.3.2.5. VODCA

21.3.2.6. TEQUILA

21.3.2.7. GIN

21.3.2.8. AGUARDENTE

21.3.2.9. COQUETÉIS PRONTOS PARA PREPARO

21.3.2.10. OUTROS (SE HOUVER)

22 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

22.1 VISÃO GERAL

22.2 BASEADO EM LOJA

22.2.1 SUPERMERCADOS E HIPERMERCADOS

22.2.2 MERCEARIAS

22.2.3 LOJAS DE CONVENIÊNCIA

22.2.4 LOJAS ESPECIALIZADAS

22.2.5 BARES / RESTAURANTES / CAFÉS / CLUBES

22.2.6 LOJAS DE BEBIDAS

22.2.7 OUTROS

22.3 NÃO BASEADO EM LOJA

22.3.1 ONLINE

22.3.1.1. SITES DE COMÉRCIO ELETRÔNICO

22.3.1.2. SITES DE PROPRIEDADE DA EMPRESA

22.3.2 VENDA AUTOMÁTICA

23 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), POR GEOGRAFIA, 2022-2031 (US$ MILHÕES)

VISÃO GERAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

23.1 AMÉRICA DO NORTE

23.1.1 EUA

23.1.2 CANADÁ

23.1.3 MÉXICO

23.2 EUROPA

23.2.1 ALEMANHA

23.2.2 Reino Unido

23.2.3 ITÁLIA

23.2.4 FRANÇA

23.2.5 ESPANHA

23.2.6 SUÍÇA

23.2.7 HOLANDA

23.2.8 BÉLGICA

23.2.9 RÚSSIA

23.2.10 TURQUIA

23.2.11 RESTO DA EUROPA

23.3 ÁSIA-PACÍFICO

23.3.1 JAPÃO

23.3.2 CHINA

23.3.3 COREIA DO SUL

23.3.4 ÍNDIA

23.3.5 AUSTRÁLIA

23.3.6 SINGAPURA

23.3.7 TAILÂNDIA

23.3.8 INDONÉSIA

23.3.9 MALÁSIA

23.3.10 FILIPINAS

23.3.11 RESTO DA ÁSIA-PACÍFICO

23.4 AMÉRICA DO SUL

23.4.1 BRASIL

23.4.2 ARGENTINA

23.4.3 RESTO DA AMÉRICA DO SUL

23.5 ORIENTE MÉDIO E ÁFRICA

23.5.1 ÁFRICA DO SUL

23.5.2 Emirados Árabes Unidos

23.5.3 ARÁBIA SAUDITA

23.5.4 KUWAIT

23.5.5 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

24 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), CENÁRIO DA EMPRESA

24.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

24.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

24.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

24.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

24.5 FUSÕES E AQUISIÇÕES

24.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

24.7 EXPANSÕES E PARCERIA

24.8 ALTERAÇÕES REGULAMENTARES

25 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), ANÁLISE SWOT E DBMR

26 MERCADO GLOBAL DE BEBIDAS ALCOÓLICAS PRONTAS PARA BEBER (RTD), PERFIL DA EMPRESA

26.1 ASAHI GROUP HOLDINGS LTD

26.1.1 VISÃO GERAL DA EMPRESA

26.1.2 ANÁLISE DE RECEITA

26.1.3 PORTFÓLIO DE PRODUTOS

26.1.4 PRESENÇA GEOGRÁFICA

26.1.5 DESENVOLVIMENTOS RECENTES

26.2 ANHEUSER-BUSCH INBEV SA/NV

26.2.1 VISÃO GERAL DA EMPRESA

26.2.2 ANÁLISE DE RECEITA

26.2.3 PORTFÓLIO DE PRODUTOS

26.2.4 PRESENÇA GEOGRÁFICA

26.2.5 DESENVOLVIMENTOS RECENTES

26.3 BACARDI LTD

26.3.1 VISÃO GERAL DA EMPRESA

26.3.2 ANÁLISE DE RECEITA

26.3.3 PORTFÓLIO DE PRODUTOS

26.3.4 PRESENÇA GEOGRÁFICA

26.3.5 DESENVOLVIMENTOS RECENTES

26.4 CORPORAÇÃO BROWN-FORMANA

26.4.1 VISÃO GERAL DA EMPRESA

26.4.2 ANÁLISE DE RECEITA

26.4.3 PORTFÓLIO DE PRODUTOS

26.4.4 PRESENÇA GEOGRÁFICA

26.4.5 DESENVOLVIMENTOS RECENTES

26.5 CARLSBERG A/S

26.5.1 VISÃO GERAL DA EMPRESA

26.5.2 ANÁLISE DE RECEITA

26.5.3 PORTFÓLIO DE PRODUTOS

26.5.4 PRESENÇA GEOGRÁFICA

26.5.5 DESENVOLVIMENTOS RECENTES

26.6 DIAGEO PLC

26.6.1 VISÃO GERAL DA EMPRESA

26.6.2 ANÁLISE DE RECEITA

26.6.3 PORTFÓLIO DE PRODUTOS

26.6.4 PRESENÇA GEOGRÁFICA

26.6.5 DESENVOLVIMENTOS RECENTES

26.7 SUNTORY HOLDINGS LTD.

26.7.1 VISÃO GERAL DA EMPRESA

26.7.2 ANÁLISE DE RECEITA

26.7.3 PORTFÓLIO DE PRODUTOS

26.7.4 PRESENÇA GEOGRÁFICA

26.7.5 DESENVOLVIMENTOS RECENTES

26.8 PERNOD RICARD

26.8.1 VISÃO GERAL DA EMPRESA

26.8.2 ANÁLISE DE RECEITA

26.8.3 PORTFÓLIO DE PRODUTOS

26.8.4 PRESENÇA GEOGRÁFICA

26.8.5 DESENVOLVIMENTOS RECENTES

26.9 HEINEKEN HOLDING

26.9.1 VISÃO GERAL DA EMPRESA

26.9.2 ANÁLISE DE RECEITA

26.9.3 PORTFÓLIO DE PRODUTOS

26.9.4 PRESENÇA GEOGRÁFICA

26.9.5 DESENVOLVIMENTOS RECENTES

26.1 WILLIAM GRANT & FILHOS

26.10.1 VISÃO GERAL DA EMPRESA

26.10.2 ANÁLISE DE RECEITA

26.10.3 PORTFÓLIO DE PRODUTOS

26.10.4 PRESENÇA GEOGRÁFICA

26.10.5 DESENVOLVIMENTOS RECENTES

26.11 CERVEJARIAS SAPPORO LTDA

26.11.1 VISÃO GERAL DA EMPRESA

26.11.2 ANÁLISE DE RECEITA

26.11.3 PORTFÓLIO DE PRODUTOS

26.11.4 PRESENÇA GEOGRÁFICA

26.11.5 DESENVOLVIMENTOS RECENTES

26.12 SABECO

26.12.1 VISÃO GERAL DA EMPRESA

26.12.2 ANÁLISE DE RECEITA

26.12.3 PORTFÓLIO DE PRODUTOS

26.12.4 PRESENÇA GEOGRÁFICA

26.12.5 DESENVOLVIMENTOS RECENTES

26.13 VIVINO

26.13.1 VISÃO GERAL DA EMPRESA

26.13.2 ANÁLISE DE RECEITA

26.13.3 PORTFÓLIO DE PRODUTOS

26.13.4 PRESENÇA GEOGRÁFICA

26.13.5 DESENVOLVIMENTOS RECENTES

26.14 CARLYLE GROUP INC (ADQUIRIU VINHOS ACCOLADE)

26.14.1 VISÃO GERAL DA EMPRESA

26.14.2 ANÁLISE DE RECEITA

26.14.3 PORTFÓLIO DE PRODUTOS

26.14.4 PRESENÇA GEOGRÁFICA

26.14.5 DESENVOLVIMENTOS RECENTES

26.15 BEBIDAS FEITAS POR BUNDABERG

26.15.1 VISÃO GERAL DA EMPRESA

26.15.2 ANÁLISE DE RECEITA

26.15.3 PORTFÓLIO DE PRODUTOS

26.15.4 PRESENÇA GEOGRÁFICA

26.15.5 DESENVOLVIMENTOS RECENTES

26.16 HALEWOOD INTERNACIONAL

26.16.1 VISÃO GERAL DA EMPRESA

26.16.2 ANÁLISE DE RECEITA

26.16.3 PORTFÓLIO DE PRODUTOS

26.16.4 PRESENÇA GEOGRÁFICA

26.16.5 DESENVOLVIMENTOS RECENTES

26.17 MOLSON COORS

26.17.1 VISÃO GERAL DA EMPRESA

26.17.2 ANÁLISE DE RECEITA

26.17.3 PORTFÓLIO DE PRODUTOS

26.17.4 PRESENÇA GEOGRÁFICA

26.17.5 DESENVOLVIMENTOS RECENTES

26.18 MARK ANTHONY BREWING (MIKE'S HARD)

26.18.1 VISÃO GERAL DA EMPRESA

26.18.2 ANÁLISE DE RECEITA

26.18.3 PORTFÓLIO DE PRODUTOS

26.18.4 PRESENÇA GEOGRÁFICA

26.18.5 DESENVOLVIMENTOS RECENTES

26.19 LA MARTINIQUAISE

26.19.1 VISÃO GERAL DA EMPRESA

26.19.2 ANÁLISE DE RECEITA

26.19.3 PORTFÓLIO DE PRODUTOS

26.19.4 PRESENÇA GEOGRÁFICA

26.19.5 DESENVOLVIMENTOS RECENTES

26.2 VINHO E ESPÍRITOS MARIE BRIZARD (MBWS)

26.20.1 VISÃO GERAL DA EMPRESA

26.20.2 ANÁLISE DE RECEITA

26.20.3 PORTFÓLIO DE PRODUTOS

26.20.4 PRESENÇA GEOGRÁFICA

26.20.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

27 RELATÓRIOS RELACIONADOS

28 CONCLUSÃO

29 QUESTIONÁRIO

30 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.