Global Rtd Beverages Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

106.00 Billion

USD

168.94 Billion

2024

2032

USD

106.00 Billion

USD

168.94 Billion

2024

2032

| 2025 –2032 | |

| USD 106.00 Billion | |

| USD 168.94 Billion | |

| % | |

|

Segmentação do mercado global de bebidas prontas para beber, por tipo de produto (chá, café, bebidas energéticas, bebidas de iogurte, bebidas lácteas, água saborizada e fortificada e outros), natureza (orgânica e convencional), embalagem (garrafa, tetrapack, sachê, lata e outros), canal de distribuição (supermercados/hipermercados, lojas de conveniência, lojas on-line, lojas de varejo especializadas e outros canais de distribuição) - Tendências do setor e previsão até 2032.

Tamanho do mercado de bebidas prontas para beber

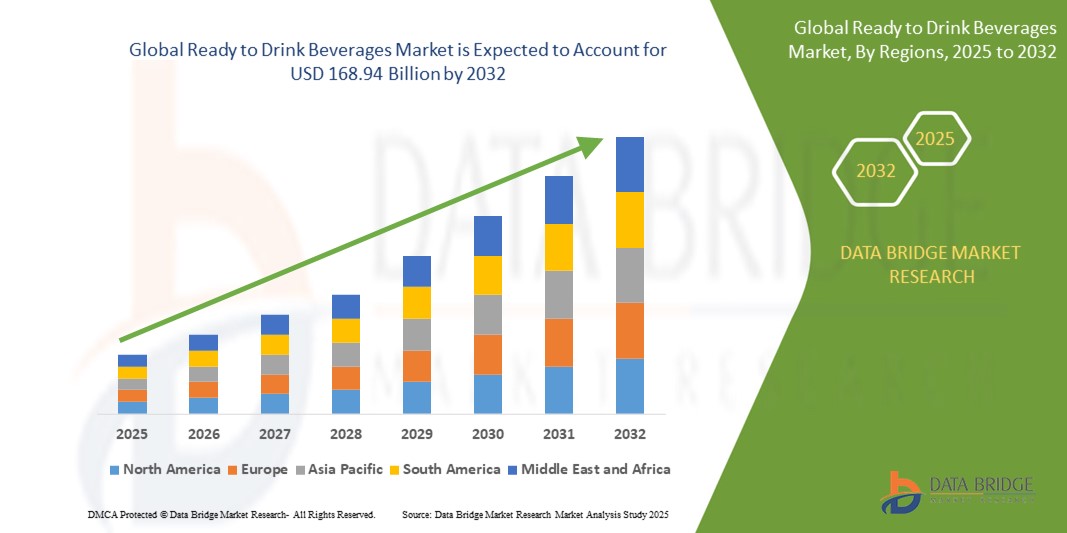

- O mercado global de bebidas prontas para beber foi avaliado em US$ 106 bilhões em 2024 e deve atingir US$ 168,94 bilhões até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 6,00%, impulsionado principalmente pela crescente demanda do consumidor por opções de bebidas convenientes e saudáveis.

- Este crescimento é impulsionado por fatores como a crescente popularidade das bebidas funcionais e a crescente preferência pelo consumo em movimento

Análise de mercado de bebidas prontas para beber

- As bebidas prontas para beber (RTD) são bebidas pré-embaladas que são totalmente preparadas e prontas para consumo imediato, sem necessidade de mistura ou preparação adicional.

- O mercado de bebidas prontas para beber está crescendo de forma constante, à medida que os consumidores priorizam cada vez mais a conveniência e a saúde, com marcas como Nestlé e PepsiCo expandindo suas linhas de produtos prontos para beber para incluir opções com baixo teor de açúcar e à base de plantas.

- Bebidas funcionais, como águas com vitaminas e shakes enriquecidos com proteínas, estão ganhando popularidade, com produtos como a água com vitaminas da Coca-Cola e o Ensure da Abbott Nutrition atendendo à demanda por benefícios adicionais de bem-estar.

- Por exemplo, a Starbucks continua a lançar misturas sazonais de café prontas para beber, como Pumpkin Spice Latte e Caramel Macchiato, em formatos de garrafas refrigeradas para atrair consumidores regulares e novos.

- Embalagens sustentáveis e portáteis estão influenciando o comportamento de compra

- Por exemplo, a Liquid Death obteve um sucesso rápido ao usar latas de alumínio para água da montanha, atraindo consumidores ambientalmente conscientes que procuram alternativas às garrafas de plástico.

- As plataformas de comércio eletrônico e de venda direta ao consumidor estão transformando o acesso a bebidas prontas para beber. Por exemplo, marcas como a Huel oferecem assinaturas on-line para suas bebidas nutricionais completas, proporcionando aos consumidores conveniência e entrega consistente de seus produtos preferidos.

Escopo do Relatório e Segmentação do Mercado de Bebidas Prontas para Beber

|

Atributos |

Principais insights do mercado de bebidas prontas para beber |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de bebidas prontas para beber

“Crescente demanda por bebidas voltadas para a saúde”

- A crescente demanda por bebidas voltadas para a saúde está transformando o mercado de bebidas prontas para beber, à medida que os consumidores buscam cada vez mais opções que apoiem seus objetivos de bem-estar sem comprometer o sabor.

- Por exemplo, bebidas com infusão de probióticos, antioxidantes ou eletrólitos, como Kombucha, água com vitaminas e sucos prensados a frio, estão ganhando popularidade entre aqueles que priorizam a saúde intestinal, a imunidade e a hidratação.

- Muitas marcas estão reformulando suas bebidas com rótulos limpos, reduzindo açúcares adicionados e eliminando ingredientes artificiais para atrair um público mais preocupado com a saúde

- Bebidas funcionais e à base de plantas, feitas com ingredientes como chá verde, água de coco ou ervas apoptogênicas, estão ganhando cada vez mais espaço nas prateleiras, refletindo uma mudança em direção a bebidas que oferecem frescor e valor nutricional.

- Esta tendência é particularmente evidente em lançamentos de produtos como o Lifewtr da PepsiCo ou a Essentia Water da Nestlé, que destacam a hidratação, o equilíbrio do pH e os minerais adicionados, sinalizando um forte interesse do consumidor em bebidas que fazem mais do que apenas matar a sede.

Dinâmica do mercado de bebidas prontas para beber

Motorista

“Crescente mudança do consumidor em direção à conveniência”

- A conveniência está se tornando uma prioridade para os consumidores, especialmente entre os Millennials e a Geração Z, que preferem opções prontas para beber que economizam tempo sem comprometer o sabor ou a qualidade.

- Por exemplo, a Seedlip, uma marca de bebidas destiladas sem álcool, ganhou popularidade pela sua facilidade de utilização, oferecendo um produto premium que pode ser apreciado sem preparação.

- As bebidas prontas para consumo eliminam a necessidade de misturar, medir ou preparar, oferecendo uma solução rápida e descomplicada para eventos sociais, atividades ao ar livre e consumo em casa.

- Por exemplo, marcas como a Pip's Original oferecem mocktails pré-fabricados em latas prontas para servir, tornando mais fácil para os consumidores desfrutarem de uma bebida artesanal e sem álcool em qualquer lugar.

- A crescente demanda por conveniência está alinhada com tendências de estilo de vida mais amplas, como trabalho remoto, reuniões menores e experiências ao ar livre, onde os consumidores valorizam opções de bebidas rápidas e portáteis.

- Por exemplo, os RTDs de café frio La Colombe oferecem uma dose de cafeína em lata, atendendo a profissionais ocupados em movimento.

- O aumento das compras de alimentos online e dos serviços de entrega de bebidas alcoólicas acelerou o apelo das bebidas prontas para beber, já que os consumidores podem estocar suas bebidas favoritas sem sair de casa.

- Os consumidores estão optando por mocktails e coquetéis prontos para beber, pois oferecem sabores de alta qualidade e conveniência, sem a necessidade de ferramentas ou ingredientes especializados, com marcas como Caleño aproveitando a tendência dos mocktails, oferecendo opções vibrantes, tropicais e sem álcool que podem ser apreciadas imediatamente

Oportunidade

“Expansão por meio de canais de comércio eletrônico e direto ao consumidor”

- O crescimento das estratégias de compras digitais e de venda direta ao consumidor representa uma grande oportunidade para as marcas de bebidas prontas para beber

- Por exemplo, a Coca-Cola e a PepsiCo alavancaram o comércio eletrónico para oferecer pacotes personalizados e ofertas exclusivas diretamente aos consumidores, aumentando o seu alcance e envolvimento.

- As plataformas online permitem que as marcas interajam diretamente com os clientes, criem fidelidade por meio de modelos de assinatura e reúnam insights valiosos sobre os consumidores.

- Por exemplo, a Bai oferece vendas diretas ao consumidor através do seu site, onde os consumidores podem subscrever entregas regulares das suas bebidas preferidas

- A conveniência das compras online é especialmente atraente para consumidores em áreas urbanas, onde as restrições de tempo levam à preferência pela entrega em domicílio. O Amazon Fresh se tornou uma opção popular para a compra de bebidas, oferecendo entrega rápida e uma variedade de produtos prontos para beber.

- Marcas menores ou emergentes têm condições de competir em plataformas de comércio eletrônico, o que lhes permite competir com concorrentes maiores, oferecendo produtos de nicho, sabores exclusivos ou fórmulas focadas na saúde.

- Por exemplo, a Pop & Bottle oferece bebidas de café orgânicas e à base de plantas por meio de sua loja online, atendendo a um mercado crescente de consumidores preocupados com a saúde.

- O marketing digital e as mídias sociais desempenham um papel fundamental na educação dos consumidores sobre os benefícios dos produtos e práticas de sustentabilidade, ajudando a construir confiança. Muitas marcas, como a Health-Ade Kombucha, usam o Instagram e outras plataformas para destacar seus ingredientes naturais e práticas ecologicamente corretas, impulsionando a fidelidade do consumidor.

Restrição/Desafio

“Alta Concorrência e Saturação de Produtos”

- Um dos grandes desafios do mercado de bebidas prontas para beber é a intensa concorrência e a crescente saturação de produtos

- Por exemplo, o afluxo de marcas como a Coca-Cola, a PepsiCo e start-ups emergentes como a Suja Juice torna difícil para os pequenos intervenientes se destacarem num mercado saturado.

- A grande quantidade de produtos similares disponíveis muitas vezes leva a uma diferenciação mínima, resultando em fidelidade à marca diluída e sensibilidade ao preço. Os consumidores agora têm acesso a uma variedade avassaladora de opções, de kombuchas a bebidas saudáveis, o que complica a tomada de decisões.

- As empresas estão sendo forçadas a investir pesadamente em marketing, inovação e distribuição para manter a visibilidade em um mercado concorrido

- Por exemplo, a Nestlé lançou vários sabores novos e reformulou a embalagem das suas bebidas para se diferenciar dos concorrentes

- Além disso, existe uma competição intensa por espaço nas prateleiras das lojas físicas de varejo, onde marcas estabelecidas como PepsiCo e Coca-Cola geralmente têm vantagem, dificultando que marcas mais novas ou menores ganhem posições de destaque.

- À medida que o mercado continua a crescer, pode ocorrer consolidação, com apenas alguns players dominantes emergindo, enquanto marcas menores e de nicho lutam para sobreviver. Isso representa um grande desafio para as empresas que buscam conquistar sua fatia em um mercado competitivo e saturado.

Escopo do mercado de bebidas prontas para beber

O mercado é segmentado com base no tipo de produto, natureza, embalagem e canal de distribuição

|

Segmentação |

Sub-segmentação |

|

Por tipo de produto |

|

|

Por natureza |

|

|

Por embalagem |

|

|

Por canal de distribuição |

|

Análise regional do mercado de bebidas prontas para beber

“A América do Norte é a região dominante no mercado de bebidas prontas para beber”

- A América do Norte domina o mercado global de bebidas prontas para beber devido à crescente popularidade do café, especialmente dos produtos de café prontos para beber

- A tendência atual de urbanização na América do Norte aumentou a demanda por refrescos práticos e rápidos, contribuindo para o crescimento do mercado

- Os consumidores da região estão cada vez mais optando por bebidas rápidas e convenientes para se adequarem aos seus estilos de vida agitados, o que aumenta ainda mais a demanda por bebidas prontas para beber.

- Os principais participantes do mercado estão continuamente inovando e expandindo suas ofertas de produtos para atender à crescente demanda por bebidas convenientes

- Com essa inovação contínua e uma grande base de consumidores, a América do Norte continua líder no mercado de bebidas prontas para beber

“A Europa deverá registar a maior taxa de crescimento”

- Espera-se que a Europa experimente um crescimento significativo no mercado de bebidas prontas para beber devido a uma mudança no estilo de vida do consumidor em direção à conveniência, à consciência da saúde e aos produtos para viagem.

- Os consumidores europeus procuram cada vez mais bebidas que se adaptem aos seus estilos de vida acelerados, o que aumenta a procura por bebidas prontas para beber.

- O mercado está sendo impulsionado pela inovação, à medida que as empresas se concentram no desenvolvimento de diversas opções de RTD que atendam às preferências em evolução por bebidas mais saudáveis e funcionais

- A procura por conveniência é um fator importante para impulsionar o crescimento do mercado de bebidas prontas para consumo na Europa, uma vez que os consumidores procuram opções nutritivas e fáceis de consumir

- Espera-se que esta mudança no comportamento do consumidor conduza a um crescimento sustentado do mercado e à expansão contínua do setor de bebidas prontas a consumir em toda a Europa.

Participação no mercado de bebidas prontas para beber

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença global, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os pontos de dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os principais líderes de mercado que operam no mercado são:

- Bacardi (Bermudas)

- Del Monte Foods, Inc. (EUA)

- Diageo PLC. ( Reino Unido)

- Keurig Dr. Pepper, Inc. (EUA)

- Molson Coors Brewing Company (EUA)

- Nestlé SA (Suíça)

- Pernod Ricard (França)

- Rauch Fruchtsafete GmbH & Co OG (Áustria)

- SUNTORY HOLDINGS LIMITED (Japão)

- The Coca-Cola Company (EUA)

- (Japão)

- Brown-Forman (EUA)

- ASAHI GROUP HOLDINGS, LTD. (Japão)

- Halewood Sales (Reino Unido)

- SHANGHAI BACCHUS LIQUOR CO., LTD. (China)

- Bebidas de Manchester. (Reino Unido)

Últimos desenvolvimentos no mercado global de bebidas prontas para beber

- Em janeiro de 2024, a SYSTM Foods , uma plataforma de marcas de bebidas funcionais , adquiriu a HUMM Kombucha , líder na categoria de kombucha com baixo teor de açúcar e focada na saúde intestinal. Esta aquisição fortalece o portfólio da SYSTM Foods, que inclui marcas como REBBL e Chameleon Organic Coffee. Ao integrar a HUMM Kombucha, a SYSTM visa fortalecer sua posição no crescente mercado de bebidas refrigeradas prontas para beber, respondendo à crescente demanda por bebidas mais saudáveis e funcionais. Espera-se que esta mudança gere sinergias, expanda o alcance de mercado e apoie o crescimento de ambas as marcas no setor de bebidas voltadas para a saúde.

- Em setembro de 2023, a BODYARMOR Sports Drink anunciou sua primeira expansão internacional para o Canadá, com início previsto para janeiro de 2024. Isso representa um marco significativo no crescimento da marca, que entra em novos mercados, oferecendo produtos como a bebida esportiva original e o BODYARMOR LYTE. A expansão é facilitada por uma parceria com a The Coca-Cola Company e a Coke Canada Bottling, com o objetivo de atender à crescente demanda por opções de hidratação mais saudáveis. Espera-se que essa mudança impulsione a presença da BODYARMOR e seu crescimento no mercado global de bebidas esportivas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DA LINHA DE VIDA DA TECNOLOGIA

2.2.3 GUIA DE MERCADO

2.2.4 GRADE DE POSICIONAMENTO DA EMPRESA

2.2.5 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DA EMPRESA

2.2.6 MODELAGEM MULTIVARIADA

2.2.7 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.2.8 ANÁLISE DE CIMA PARA BAIXO

2.2.9 PADRÕES DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.2.11 PONTOS DE DADOS DAS ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.12 PONTOS DE DADOS DE BASES DE DADOS SECUNDÁRIAS PRINCIPAIS

2.3 MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER: RESUMO DA PESQUISA

2.4 PREMISSAS

3 VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INSIGHTS PREMIUM

5.1 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.2 ANÁLISE DE MARCA PRÓPRIA VS MARCA

5.3 COMPORTAMENTO E DINÂMICA DE COMPRA

5.3.1 RECOMENDAÇÃO DE FAMÍLIA E AMIGOS

5.3.2 PESQUISA

5.3.3 IMPULSIVO

5.3.4 PUBLICIDADE

5.4 ATIVIDADES PROMOCIONAIS

5.5 ESTRATÉGIA DE LANÇAMENTO DE NOVOS PRODUTOS

5.5.1 NÚMERO DE LANÇAMENTOS DE NOVOS PRODUTOS

5.5.1.1. EXTENSÃO DE LINHA

5.5.1.2. NOVA EMBALAGEM

5.5.1.3. RELANÇADO

5.5.1.4. NOVA FORMULAÇÃO

5.5.2 OFERTA DIFERENCIAL DE PRODUTOS

5.5.3 ATENDENDO ÀS NECESSIDADES DO CONSUMIDOR

5.5.4 DESIGN DE EMBALAGEM

5.5.5 ANÁLISE DE PREÇOS

5.5.6 POSICIONAMENTO DO PRODUTO

5.6 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS CLIENTES

5.7 ESTRATÉGIAS DE MARKETING ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO

5.8 LANÇAMENTOS DE NOVOS PRODUTOS

6 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NA REMESSA

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7 QUADRO REGULAMENTAR E DIRETRIZES

8 ANÁLISE DE PREÇOS

9 PERSPECTIVAS DA MARCA

9.1 ANÁLISE COMPARATIVA DE MARCAS

9.2 VISÃO GERAL DO PRODUTO VS MARCA

10 MERCADOS GLOBAIS DE BEBIDAS PRONTAS PARA BEBER, POR TIPO, 2022-2031 (US$ MILHÕES)

10.1 VISÃO GERAL

10.2 BEBIDAS ALCOÓLICAS

10.2.1 BEBIDAS ALCOÓLICAS, POR TIPO

10.2.1.1. CERVEJA

10.2.1.1.1. CERVEJA, POR TIPO

10.2.1.1.1.1 CERVEJA ALE

10.2.1.1.1.1.1. CERVEJA CERVEJA, POR TIPO

A. BLOND ALE

B. BROWN ALE

C. PALE ALE

D. CERVEJA AZEDA

10.2.1.1.1.2 CERVEJA LAGER

10.2.1.1.1.3 CERVEJA STOUT

10.2.1.1.1.4 CERVEJA PORTER

10.2.1.1.1.5 CERVEJA DE TRIGO

10.2.1.1.1.6 PILSNER

10.2.1.1.1.7 OUTROS

10.2.1.2. VINHO

10.2.1.2.1. VINHO, POR TIPO

10.2.1.2.1.1 VINHO TINTO

10.2.1.2.1.1.1. VINHO TINTO, POR TIPO

A. VINHOS TINTOS ENCORPADOS

B. VINHOS TINTOS DE CORPO MÉDIO

C. VINHOS TINTOS LEVES

10.2.1.2.1.2 VINHO BRANCO

10.2.1.2.1.3 VINHO DE SOBREMESA

10.2.1.2.1.3.1. SOBREMESA LEVEMENTE AGRIDOCE VENCEDORA

10.2.1.2.1.3.2. VINHO DE SOBREMESA RICO EM DOCES

10.2.1.2.1.3.3. VINHO

10.2.1.2.1.4 VINHO ROSÉ

10.2.1.2.1.5 OUTROS

10.2.1.2.2. VINHO, POR CATEGORIA

10.2.1.2.2.1 VINHO TRANQUILO

10.2.1.2.2.2 VINHO ESPUMANTE

10.2.1.3. UÍSQUE

10.2.1.3.1. UÍSQUE, POR TIPO

10.2.1.3.1.1 UÍSQUE DE CENTEIO

10.2.1.3.1.2 Uísque de malte de centeio

10.2.1.3.1.3 UÍSQUE DE MALTE

10.2.1.3.1.4 WHISLEY DE TRIGO

10.2.1.3.1.5 Uísque de milho

10.2.1.3.1.6 OUTROS

10.2.1.4. RUM

10.2.1.4.1. RUM, POR TIPO

10.2.1.4.1.1 RUM BRANCO

10.2.1.4.1.2 RUM ESCURO

10.2.1.5. VODCA

10.2.1.6. TEQUILA

10.2.1.6.1. TEQUILA, POR TIPO

10.2.1.6.1.1 TEQUILA BLANCO

10.2.1.6.1.2 TEQUILA JOVEM

10.2.1.6.1.3 TEQUILA REPOSADO

10.2.1.6.1.4 OUTROS

10.2.1.7. GIN

10.2.1.8. COQUETEL EM GARRAFA

10.2.1.8.1. COQUETEL EM GARRAFA, POR TEOR ALCOÓLICO EM VOLUME % (ABV %)

10.2.1.8.1.1 3% ABV

10.2.1.8.1.2 5% ABV

10.2.1.8.1.3 6% BV

10.2.1.8.1.4 7% ABV

10.2.1.8.1.5 8% ABV

10.2.1.8.1.6 OUTROS

10.2.1.9. BEBIDAS À BASE DE MALTE

10.2.1.10. OUTROS (SE HOUVER)

10.3 BEBIDAS NÃO ALCOÓLICAS

10.3.1 BEBIDAS NÃO ALCOÓLICAS, POR TIPO

10.3.1.1. CHÁ RTD

10.3.1.1.1. CHÁ RTD, POR TIPO

10.3.1.1.1.1 CHÁ VERDE

10.3.1.1.1.2 CHÁ PRETO

10.3.1.1.1.3 MATCHA

10.3.1.1.1.4 CHÁ DE ERVAS

10.3.1.1.1.5 CHÁ FERMENTADO

10.3.1.1.1.6 OUTROS

10.3.1.2. CAFÉ RTD

10.3.1.3. BEBIDAS À BASE DE SUCO

10.3.1.4. BEBIDAS GASEIFICADAS

10.3.1.4.1. BEBIDAS DIETÉTICAS

10.3.1.4.2. CARBONATOS COM SABOR DE FRUTAS

10.3.1.4.3. OUTROS

10.3.1.5. BEBIDAS ESPORTIVAS E ENERGÉTICAS

10.3.1.5.1. BEBIDAS ESPORTIVAS, POR TIPO

10.3.1.5.1.1 ISOTÔNICO

10.3.1.5.1.2 HIPERTÔNICO

10.3.1.5.1.3 HIPOTÔNICO

10.3.1.5.2. BEBIDAS ENERGÉTICAS, POR TIPO

10.3.1.5.2.1 BEBIDA ENERGÉTICA K, POR TIPO

10.3.1.5.2.1.1. AINDA

10.3.1.5.2.1.2. GASOSA

10.3.1.6. BEBIDAS RTD COM INFUSÃO DE CBD

10.3.1.7. BEBIDAS LÁCTEAS DE ORIGEM VEGETAL

10.3.1.7.1. LEITE VEGETAL, POR TIPO

10.3.1.7.1.1 SOJA

10.3.1.7.1.2 AMÊNDOA

10.3.1.7.1.3 CAJU

10.3.1.7.1.4 COCO

10.3.1.7.1.5 PEA

10.3.1.7.1.6 AVEIA

10.3.1.7.1.7 OUTROS

10.3.1.8. BEBIDAS DE PROTEÍNA DE SORO DE LEITE

10.3.1.9. SHAKES DE PROTEÍNA

10.3.1.10. OUTROS

11 MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER, POR SABOR, 2022-2031 (US$ MILHÕES)

11.1 VISÃO GERAL

11.2 SIMPLES / SEM SABOR

11.3 MEL

11.4 MAPLE

11,5 CARAMELO

11.6 PINA COLADA

11.7 CHOCOLATE

11.8 BAUNILHA

11.9 SABORES DE FRUTAS

11.9.1 SABORES DE FRUTAS, POR TIPO

11.9.1.1. MAÇÃ VERDE

11.9.1.2. FIG

11.9.1.3. LICHIA

11.9.1.4. HORTELÃ

11.9.1.5. PÊSSEGO

11.9.1.6. PÊRA

11.9.1.7. LIMÃO

11.9.1.8. PECÃ

11.9.1.9. MANGA

11.9.1.10. CEREJA PRETA

11.9.1.11. FRAMBOESA

11.9.1.12. MORANGO

11.9.1.13. MIRTILO

11.9.1.14. CRANBERRY

11.9.1.15. LARANJA

11.9.1.16. MELÃO

11.9.1.17. OUTROS

11.1 SABOR DE ESPECIARIAS

11.10.1 SABOR DE ESPECIARIAS, POR TIPO

11.10.1.1. CANELA

11.10.1.2. GENGIBRE

11.10.1.3. PIMENTA

11.10.1.4. CRAVO

11.10.1.5. NOZ-MOSCADA

11.10.1.6. OUTROS

11.11 SABOR DE NOZES

11.11.1 SABOR DE NOZES, POR TIPO

11.11.1.1. AMÊNDOA

11.11.1.2. NOZ

11.11.1.3. AVELÃ

11.11.1.4. NOZES DE MACADÂMIA

11.11.1.5. OUTROS

11.12 OUTROS

12 MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER, POR TIPO DE EMBALAGEM, 2022-2031 (US$ MILHÕES)

12.1 VISÃO GERAL

12,2 GARRAFAS

12,3 latas

12.4 CAIXAS DE PAPELÃO

12,5 SACOS STAND-UP

12,6 TETRAPACKS

12.7 OUTROS

13º MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

13.1 VISÃO GERAL

13.2 ORGÂNICO

13.3 CONVENCIONAL

14º MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER, POR CANAL DE DISTRIBUIÇÃO, 2022-2031 (US$ MILHÕES)

14.1 VISÃO GERAL

14.2 BASEADO EM LOJA

14.2.1 SUPERMERCADOS E HIPERMERCADOS

14.2.2 MERCEARIAS

14.2.3 LOJAS ESPECIALIZADAS

14.2.4 LOJAS DE CONVENIÊNCIA

14.2.5 OUTROS

14.3 NÃO BASEADO EM LOJA

14.3.1 ONLINE

14.3.2 SITES DE COMÉRCIO ELETRÔNICO

14.3.3 MÁQUINAS DE VENDA AUTOMÁTICA

15 MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER, CENÁRIO DA EMPRESA

15.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

15.2 ANÁLISE DE AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15.3 ANÁLISE DE AÇÕES DA EMPRESA: EUROPA

15.4 ANÁLISE DE AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

15.5 FUSÕES E AQUISIÇÕES

15.6 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

15.7 EXPANSÕES E PARCERIA

15.8 ALTERAÇÕES REGULAMENTARES

16º MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER, POR GEOGRAFIA, 2022-2031 (US$ MILHÕES)

VISÃO GERAL (TODA A SEGMENTAÇÃO FORNECIDA ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

16.1 AMÉRICA DO NORTE

16.1.1 EUA

16.1.2 CANADÁ

16.1.3 MÉXICO

16.2 EUROPA

16.2.1 ALEMANHA

16.2.2 Reino Unido

16.2.3 ITÁLIA

16.2.4 FRANÇA

16.2.5 ESPANHA

16.2.6 SUÍÇA

16.2.7 HOLANDA

16.2.8 BÉLGICA

16.2.9 RÚSSIA

16.2.10 TURQUIA

16.2.11 RESTO DA EUROPA

16.3 ÁSIA-PACÍFICO

16.3.1 JAPÃO

16.3.2 CHINA

16.3.3 COREIA DO SUL

16.3.4 ÍNDIA

16.3.5 AUSTRÁLIA

16.3.6 SINGAPURA

16.3.7 TAILÂNDIA

16.3.8 INDONÉSIA

16.3.9 MALÁSIA

16.3.10 FILIPINAS

16.3.11 RESTANTE DA ÁSIA-PACÍFICO

16.4 AMÉRICA DO SUL

16.4.1 BRASIL

16.4.2 ARGENTINA

16.4.3 RESTO DA AMÉRICA DO SUL

16.5 ORIENTE MÉDIO E ÁFRICA

16.5.1 ÁFRICA DO SUL

16.5.2 Emirados Árabes Unidos

16.5.3 ARÁBIA SAUDITA

16.5.4 KUWAIT

16.5.5 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

17 ANÁLISES GLOBAIS DE MERCADO DE BEBIDAS PRONTAS PARA BEBER, SWOT E DBMR

18 MERCADO GLOBAL DE BEBIDAS PRONTAS PARA BEBER, PERFIL DA EMPRESA

18.1 A COCA-COLA COMPANY

18.1.1 VISÃO GERAL DA EMPRESA

18.1.2 ANÁLISE DE RECEITA

18.1.3 PORTFÓLIO DE PRODUTOS

18.1.4 PRESENÇA GEOGRÁFICA

18.1.5 DESENVOLVIMENTOS RECENTES

18.2 STARBUCKS COFFEE COMPANY

18.2.1 VISÃO GERAL DA EMPRESA

18.2.2 ANÁLISE DE RECEITA

18.2.3 PORTFÓLIO DE PRODUTOS

18.2.4 PRESENÇA GEOGRÁFICA

18.2.5 DESENVOLVIMENTOS RECENTES

18.3 NESTLÉ

18.3.1 VISÃO GERAL DA EMPRESA

18.3.2 ANÁLISE DE RECEITA

18.3.3 PORTFÓLIO DE PRODUTOS

18.3.4 PRESENÇA GEOGRÁFICA

18.3.5 DESENVOLVIMENTOS RECENTES

18.4 TATA SONS PRIVATE LIMITADA

18.4.1 VISÃO GERAL DA EMPRESA

18.4.2 PORTFÓLIO DE PRODUTOS

18.4.3 PRESENÇA GEOGRÁFICA

18.4.4 DESENVOLVIMENTOS RECENTES

18.5 BRITVIC PLC

18.5.1 VISÃO GERAL DA EMPRESA

18.5.2 PORTFÓLIO DE PRODUTOS

18.5.3 PRESENÇA GEOGRÁFICA

18.5.4 DESENVOLVIMENTOS RECENTES

18.6 PEPSICO, INC.

18.6.1 VISÃO GERAL DA EMPRESA

18.6.2 ANÁLISE DE RECEITA

18.6.3 PORTFÓLIO DE PRODUTOS

18.6.4 PRESENÇA GEOGRÁFICA

18.6.5 DESENVOLVIMENTOS RECENTES

18.7 GRUPO SUNTORY

18.7.1 VISÃO GERAL DA EMPRESA

18.7.2 ANÁLISE DE RECEITA

18.7.3 PORTFÓLIO DE PRODUTOS

18.7.4 PRESENÇA GEOGRÁFICA

18.7.5 DESENVOLVIMENTOS RECENTES

18.8 A CORPORAÇÃO BROWN-FORMANA

18.8.1 VISÃO GERAL DA EMPRESA

18.8.2 ANÁLISE DE RECEITA

18.8.3 PORTFÓLIO DE PRODUTOS

18.8.4 PRESENÇA GEOGRÁFICA

18.8.5 DESENVOLVIMENTOS RECENTES

18.9 GRUPO ASAHI HOLDINGS

18.9.1 VISÃO GERAL DA EMPRESA

18.9.2 ANÁLISE DE RECEITA

18.9.3 PORTFÓLIO DE PRODUTOS

18.9.4 PRESENÇA GEOGRÁFICA

18.9.5 DESENVOLVIMENTOS RECENTES

18.1 AUSTRÁLIA DE BICKFORD

18.10.1 VISÃO GERAL DA EMPRESA

18.10.2 ANÁLISE DE RECEITA

18.10.3 PORTFÓLIO DE PRODUTOS

18.10.4 PRESENÇA GEOGRÁFICA

18.10.5 DESENVOLVIMENTOS RECENTES

18.11 BEBIDAS TRU BLU

18.11.1 VISÃO GERAL DA EMPRESA

18.11.2 ANÁLISE DE RECEITA

18.11.3 PORTFÓLIO DE PRODUTOS

18.11.4 PRESENÇA GEOGRÁFICA

18.11.5 DESENVOLVIMENTOS RECENTES

18.12 F&N ALIMENTOS PTE LTDA

18.12.1 VISÃO GERAL DA EMPRESA

18.12.2 ANÁLISE DE RECEITA

18.12.3 PORTFÓLIO DE PRODUTOS

18.12.4 PRESENÇA GEOGRÁFICA

18.12.5 DESENVOLVIMENTOS RECENTES

18.13 HANGZHOU WAHAHA GRUPO CO., LTD.

18.13.1 VISÃO GERAL DA EMPRESA

18.13.2 ANÁLISE DE RECEITA

18.13.3 PORTFÓLIO DE PRODUTOS

18.13.4 PRESENÇA GEOGRÁFICA

18.13.5 DESENVOLVIMENTOS RECENTES

18.14 PARLE AGRO Pvt. Ltda.,

18.14.1 VISÃO GERAL DA EMPRESA

18.14.2 ANÁLISE DE RECEITA

18.14.3 PORTFÓLIO DE PRODUTOS

18.14.4 PRESENÇA GEOGRÁFICA

18.14.5 DESENVOLVIMENTOS RECENTES

18h15 REFRIGERANTES BERTS

18.15.1 VISÃO GERAL DA EMPRESA

18.15.2 ANÁLISE DE RECEITA

18.15.3 PORTFÓLIO DE PRODUTOS

18.15.4 PRESENÇA GEOGRÁFICA

18.15.5 DESENVOLVIMENTOS RECENTES

18.16 DELUXE RICH SDN BHD

18.16.1 VISÃO GERAL DA EMPRESA

18.16.2 ANÁLISE DE RECEITA

18.16.3 PORTFÓLIO DE PRODUTOS

18.16.4 PRESENÇA GEOGRÁFICA

18.16.5 DESENVOLVIMENTOS RECENTES

18.17 WESTS NZ LTDA.

18.17.1 VISÃO GERAL DA EMPRESA

18.17.2 ANÁLISE DE RECEITA

18.17.3 PORTFÓLIO DE PRODUTOS

18.17.4 PRESENÇA GEOGRÁFICA

18.17.5 DESENVOLVIMENTOS RECENTES

18.18 TOMBOW BEVERAGE CO. LTD.

18.18.1 VISÃO GERAL DA EMPRESA

18.18.2 ANÁLISE DE RECEITA

18.18.3 PORTFÓLIO DE PRODUTOS

18.18.4 PRESENÇA GEOGRÁFICA

18.18.5 DESENVOLVIMENTOS RECENTES

18.19 KIMINO

18.19.1 VISÃO GERAL DA EMPRESA

18.19.2 ANÁLISE DE RECEITA

18.19.3 PORTFÓLIO DE PRODUTOS

18.19.4 PRESENÇA GEOGRÁFICA

18.19.5 DESENVOLVIMENTOS RECENTES

18.2 LIMONADA FORTE DO MIKE

18.20.1 VISÃO GERAL DA EMPRESA

18.20.2 ANÁLISE DE RECEITA

18.20.3 PRESENÇA GEOGRÁFICA

18.20.4 PORTFÓLIO DE PRODUTOS

18.20.5 DESENVOLVIMENTOS RECENTES

18.21 COQUETEL COUNTRY DE JACK DANIEL

18.21.1 VISÃO GERAL DA EMPRESA

18.21.2 ANÁLISE DE RECEITA

18.21.3 PRESENÇA GEOGRÁFICA

18.21.4 PORTFÓLIO DE PRODUTOS

18.21.5 DESENVOLVIMENTOS RECENTES

18.22 GRUPO SHS

18.22.1 VISÃO GERAL DA EMPRESA

18.22.2 ANÁLISE DE RECEITA

18.22.3 PRESENÇA GEOGRÁFICA

18.22.4 PORTFÓLIO DE PRODUTOS

18.22.5 DESENVOLVIMENTOS RECENTES

18.23 COMPANHIA MÜLLER DE BEBIDAS CNPJ

18.23.1 VISÃO GERAL DA EMPRESA

18.23.2 ANÁLISE DE RECEITA

18.23.3 PRESENÇA GEOGRÁFICA

18.23.4 PORTFÓLIO DE PRODUTOS

18.23.5 DESENVOLVIMENTOS RECENTES

18.24 PERNOD RICARD

18.24.1 VISÃO GERAL DA EMPRESA

18.24.2 ANÁLISE DE RECEITA

18.24.3 PRESENÇA GEOGRÁFICA

18.24.4 PORTFÓLIO DE PRODUTOS

18.24.5 DESENVOLVIMENTOS RECENTES

18,25 REFRIGERANTE CAMPARI

18.25.1 VISÃO GERAL DA EMPRESA

18.25.2 ANÁLISE DE RECEITA

18.25.3 PRESENÇA GEOGRÁFICA

18.25.4 PORTFÓLIO DE PRODUTOS

18.25.5 DESENVOLVIMENTOS RECENTES

18.26 ANHEUSER-BUSCH INBEV

18.26.1 VISÃO GERAL DA EMPRESA

18.26.2 ANÁLISE DE RECEITA

18.26.3 PRESENÇA GEOGRÁFICA

18.26.4 PORTFÓLIO DE PRODUTOS

18.26.5 DESENVOLVIMENTOS RECENTES

18.27 VINHOS DE ELOGIOS

18.27.1 VISÃO GERAL DA EMPRESA

18.27.2 ANÁLISE DE RECEITA

18.27.3 PRESENÇA GEOGRÁFICA

18.27.4 PORTFÓLIO DE PRODUTOS

18.27.5 DESENVOLVIMENTOS RECENTES

18.28 ASAHI GROUP HOLDINGS, LTD

18.28.1 VISÃO GERAL DA EMPRESA

18.28.2 ANÁLISE DE RECEITA

18.28.3 PRESENÇA GEOGRÁFICA

18.28.4 PORTFÓLIO DE PRODUTOS

18.28.5 DESENVOLVIMENTOS RECENTES

18.29 RIO VINHO ESPUMANTE

18.29.1 VISÃO GERAL DA EMPRESA

18.29.2 ANÁLISE DE RECEITA

18.29.3 PRESENÇA GEOGRÁFICA

18.29.4 PORTFÓLIO DE PRODUTOS

18.29.5 DESENVOLVIMENTOS RECENTES

18.3 BACARDI BREEZER

18.30.1 VISÃO GERAL DA EMPRESA

18.30.2 ANÁLISE DE RECEITA

18.30.3 PRESENÇA GEOGRÁFICA

18.30.4 PORTFÓLIO DE PRODUTOS

18.30.5 DESENVOLVIMENTOS RECENTES

18h31 JOOSE

18.31.1 VISÃO GERAL DA EMPRESA

18.31.2 ANÁLISE DE RECEITA

18.31.3 PRESENÇA GEOGRÁFICA

18.31.4 PORTFÓLIO DE PRODUTOS

18.31.5 DESENVOLVIMENTOS RECENTES

18.32 SMIRNOFF ICE

18.32.1 VISÃO GERAL DA EMPRESA

18.32.2 ANÁLISE DE RECEITA

18.32.3 PRESENÇA GEOGRÁFICA

18.32.4 PORTFÓLIO DE PRODUTOS

18.32.5 DESENVOLVIMENTOS RECENTES

18.33 TREASURY WINE ESTATE

18.33.1 VISÃO GERAL DA EMPRESA

18.33.2 ANÁLISE DE RECEITA

18.33.3 PRESENÇA GEOGRÁFICA

18.33.4 PORTFÓLIO DE PRODUTOS

18.33.5 DESENVOLVIMENTOS RECENTES

18.34 CERVEJARIA INTERNACIONAL

18.34.1 VISÃO GERAL DA EMPRESA

18.34.2 ANÁLISE DE RECEITA

18.34.3 PRESENÇA GEOGRÁFICA

18.34.4 PORTFÓLIO DE PRODUTOS

18.34.5 DESENVOLVIMENTOS RECENTES

18h35 PRAÇA VERMELHA

18.35.1 VISÃO GERAL DA EMPRESA

18.35.2 ANÁLISE DE RECEITA

18.35.3 PRESENÇA GEOGRÁFICA

18.35.4 PORTFÓLIO DE PRODUTOS

18.35.5 DESENVOLVIMENTOS RECENTES

18h36 BUNDABERG

18.36.1 VISÃO GERAL DA EMPRESA

18.36.2 ANÁLISE DE RECEITA

18.36.3 PRESENÇA GEOGRÁFICA

18.36.4 PORTFÓLIO DE PRODUTOS

18.36.5 DESENVOLVIMENTOS RECENTES

18.37 DIAGEO

18.37.1 VISÃO GERAL DA EMPRESA

18.37.2 ANÁLISE DE RECEITA

18.37.3 PRESENÇA GEOGRÁFICA

18.37.4 PORTFÓLIO DE PRODUTOS

18.37.5 DESENVOLVIMENTOS RECENTES

18.38 BORIE-MANOUX

18.38.1 VISÃO GERAL DA EMPRESA

18.38.2 ANÁLISE DE RECEITA

18.38.3 PRESENÇA GEOGRÁFICA

18.38.4 PORTFÓLIO DE PRODUTOS

18.38.5 DESENVOLVIMENTOS RECENTES

18.39 MILLER BREWING COMPANY

18.39.1 VISÃO GERAL DA EMPRESA

18.39.2 ANÁLISE DE RECEITA

18.39.3 PRESENÇA GEOGRÁFICA

18.39.4 PORTFÓLIO DE PRODUTOS

18.39.5 DESENVOLVIMENTOS RECENTES

18.4 HISTÓRIA DO SUL DE FEIXE

18.40.1 VISÃO GERAL DA EMPRESA

18.40.2 ANÁLISE DE RECEITA

18.40.3 PRESENÇA GEOGRÁFICA

18.40.4 PORTFÓLIO DE PRODUTOS

18.40.5 DESENVOLVIMENTOS RECENTES

18.41 CORPORAÇÃO DE CRESCIMENTO CANOPY

18.41.1 VISÃO GERAL DA EMPRESA

18.41.2 ANÁLISE DE RECEITA

18.41.3 PORTFÓLIO DE PRODUTOS

18.41.4 PRESENÇA GEOGRÁFICA

18.41.5 DESENVOLVIMENTOS RECENTES

18.42 APHRIA INC.

18.42.1 VISÃO GERAL DA EMPRESA

18.42.2 ANÁLISE DE RECEITA

18.42.3 PORTFÓLIO DE PRODUTOS

18.42.4 PRESENÇA GEOGRÁFICA

18.42.5 DESENVOLVIMENTOS RECENTES

18h43 BEBIDAS PARA VIAGENS DE UM DIA

18.43.1 VISÃO GERAL DA EMPRESA

18.43.2 ANÁLISE DE RECEITA

18.43.3 PORTFÓLIO DE PRODUTOS

18.43.4 PRESENÇA GEOGRÁFICA

18.43.5 DESENVOLVIMENTOS RECENTES

18.44 KOIOS BEVERAGE CORP.

18.44.1 VISÃO GERAL DA EMPRESA

18.44.2 ANÁLISE DE RECEITA

18.44.3 PORTFÓLIO DE PRODUTOS

18.44.4 PRESENÇA GEOGRÁFICA

18.44.5 DESENVOLVIMENTOS RECENTES

OBSERVAÇÃO: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E ESTÁ DE ACORDO COM AS NECESSIDADES DE NOSSOS CLIENTES ANTERIORES. APRESENTAMOS O PERFIL DE MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA DE EMPRESAS PODE SER MODIFICADA OU SUBSTITUÍDA SOB SOLICITAÇÃO.

19 RELATÓRIOS RELACIONADOS

20 CONCLUSÃO

21 QUESTIONÁRIO

22 SOBRE PESQUISA DE MERCADO DE PONTES DE DADOS

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.