North America Blood Plasma And Plasma Derived Medicinal Products Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

17.72 Billion

USD

32.09 Billion

2025

2033

USD

17.72 Billion

USD

32.09 Billion

2025

2033

| 2026 –2033 | |

| USD 17.72 Billion | |

| USD 32.09 Billion | |

| % | |

|

Segmentação do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, por produto (imunoglobulinas, fatores de coagulação, albumina, inibidores de protease, anticorpos monoclonais e outras proteínas derivadas do plasma), aplicação (imunologia, hematologia, cuidados intensivos, neurologia, pneumologia, hemato-oncologia, reumatologia e outras aplicações), tecnologia (cromatografia de troca iônica, cromatografia de afinidade, crioprecipitação, ultrafiltração e microfiltração), método (fracionamento de plasma moderno e fracionamento de plasma tradicional), usuário final (hospitais e clínicas, laboratórios de pesquisa, instituições acadêmicas e outros), por canal de distribuição (licitações diretas, distribuidores terceirizados e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte

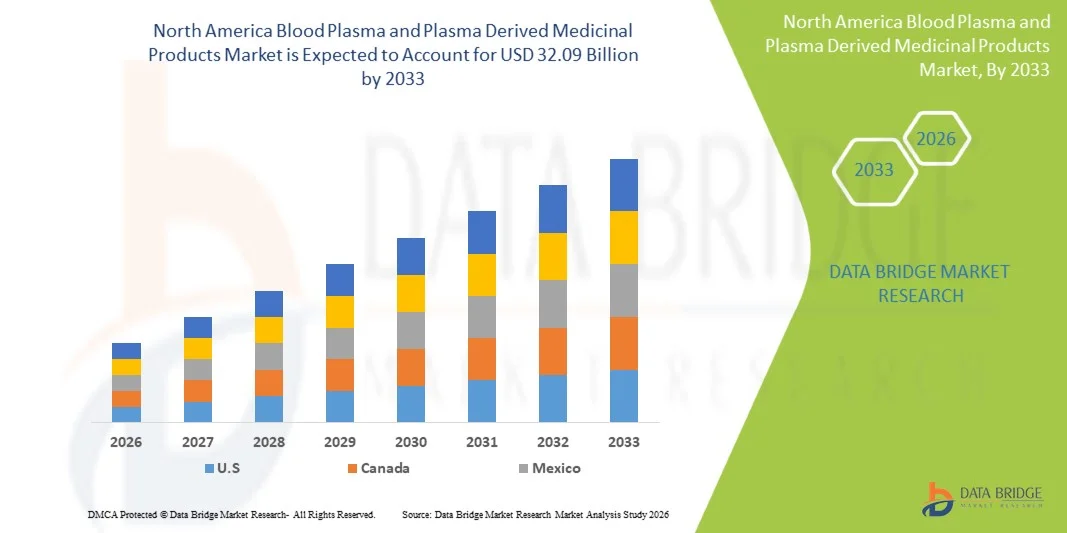

- O mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte deverá atingir US$ 32,09 bilhões em 2033, partindo de US$ 17,72 bilhões em 2025, crescendo a uma taxa composta de crescimento anual (CAGR) substancial de 8,85% no período de previsão de 2026 a 2033.

- O crescimento do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte é fortemente impulsionado pela crescente prevalência de doenças crônicas, autoimunes e raras, como distúrbios de imunodeficiência, hemofilia e doenças neurológicas. O aumento das taxas de diagnóstico, o envelhecimento da população e o acesso facilitado a terapias avançadas estão impulsionando significativamente a demanda por tratamentos derivados do plasma, incluindo imunoglobulinas, albumina e fatores de coagulação.

- A expansão do mercado é ainda mais impulsionada pelos avanços na infraestrutura de coleta de plasma e nas tecnologias de fracionamento, juntamente com regulamentações favoráveis e fortes investimentos em saúde na região. O crescente número de centros de doação de plasma, aliado ao aumento dos investimentos de grandes empresas biofarmacêuticas, está ampliando a disponibilidade de plasma e apoiando a produção em larga escala de medicamentos derivados de plasma de alto valor agregado.

Análise do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte

- O mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte está em expansão a uma taxa de crescimento anual composta (CAGR) constante, impulsionado pela crescente prevalência de doenças crônicas e raras, pela adoção cada vez maior de produtos biológicos, por estruturas de reembolso robustas e por investimentos contínuos em infraestrutura de coleta e fracionamento de plasma em toda a região.

- O plasma sanguíneo e os produtos medicinais derivados do plasma desempenham um papel crucial em terapias que salvam vidas e no controle de doenças a longo prazo, sendo utilizados em aplicações como terapia de reposição de imunoglobulinas, tratamento da hemofilia, cuidados intensivos e tratamento de distúrbios neurológicos e imunológicos. Seu papel indispensável na medicina moderna fortalece a resiliência do sistema de saúde e a inovação terapêutica em toda a América do Norte.

- Os EUA dominam o mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, representando 63,70% do mercado em 2025, impulsionados por sua extensa rede de coleta de plasma, forte presença de fabricantes biofarmacêuticos líderes, altos gastos com saúde e um cenário regulatório e de reembolso favorável.

- Os EUA também são o país de crescimento mais rápido na região, registrando uma taxa de crescimento anual composta (CAGR) de 8,86%, refletindo a crescente demanda por terapias derivadas de plasma, o aumento da carga de doenças crônicas e raras, a expansão dos centros de doação de plasma e os investimentos contínuos no processamento doméstico de plasma e na segurança da cadeia de suprimentos.

- As imunoglobulinas são o segmento dominante, representando 41,30% da participação total de mercado em 2025, impulsionadas por seu uso extensivo em doenças de imunodeficiência primária, distúrbios autoimunes, condições neurológicas e crescentes aplicações não aprovadas em bula em áreas terapêuticas emergentes.

Escopo do relatório e segmentação do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte.

|

Atributos |

Análises de mercado essenciais sobre plasma sanguíneo e produtos medicinais derivados do plasma |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte

“Integração da Infraestrutura Moderna de Saúde”

- A expansão de redes hospitalares avançadas e centros de atendimento especializado está impulsionando uma maior adoção de produtos medicinais derivados do plasma, visto que as instalações modernas estão mais bem equipadas para administrar terapias biológicas complexas, como imunoglobulinas, fatores de coagulação e albumina.

- A melhoria da logística da cadeia de frio e da infraestrutura de armazenamento em todos os sistemas de saúde está a apoiar o manuseamento, o transporte e a preservação a longo prazo seguros de produtos derivados do plasma, garantindo a eficácia do produto e reduzindo o desperdício.

- A integração de sistemas de saúde digital e registros médicos eletrônicos (RME) está aprimorando o rastreamento do tratamento, a precisão da dosagem e o monitoramento do paciente, permitindo um uso mais eficiente e baseado em resultados das terapias derivadas do plasma.

- O fortalecimento dos sistemas de reembolso e da cobertura de seguros dentro dos ecossistemas de saúde modernos está melhorando o acesso dos pacientes a tratamentos derivados de plasma de alto custo, particularmente para doenças crônicas, raras e potencialmente fatais.

- A adoção de protocolos de tratamento padronizados e práticas em conformidade com as normas regulamentares em infraestruturas de saúde modernizadas está garantindo qualidade, segurança e eficácia clínica consistentes de produtos medicinais derivados do plasma em hospitais e centros de infusão.

Dinâmica do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte

Motorista

“Prevalência crescente de doenças raras e crônicas”

- A crescente prevalência de doenças raras e crônicas em todo o mundo é um fator crucial para o crescimento do mercado de plasma sanguíneo e produtos medicinais derivados do plasma (PDMPs). Doenças como imunodeficiência primária (IDP), hemofilia, doença de von Willebrand, deficiência de alfa-1 antitripsina e diversas doenças autoimunes e neurológicas estão sendo diagnosticadas com mais frequência devido aos avanços nas tecnologias de diagnóstico e à maior conscientização entre profissionais de saúde e pacientes.

- As mudanças demográficas, em particular o envelhecimento da população mundial, amplificam ainda mais a demanda por produtos derivados do plasma (PDMPs). Os idosos são mais propensos a doenças crônicas e degenerativas, como cirrose hepática, mieloma múltiplo, distúrbios inflamatórios crônicos e doenças neurológicas, muitas das quais dependem de produtos derivados do plasma para um tratamento eficaz.

- Essas condições frequentemente exigem tratamento a longo prazo, às vezes por toda a vida, com terapias derivadas do plasma, como imunoglobulinas, fatores de coagulação e albumina. Por exemplo, pacientes com imunodeficiência primária (IDP) dependem fortemente da imunoglobulina intravenosa (IVIG) para manter a função imunológica, enquanto aqueles com hemofilia necessitam de infusões regulares de fatores de coagulação para prevenir episódios de sangramento. O envelhecimento da população mundial contribui ainda mais para essa tendência, visto que os idosos são mais suscetíveis a doenças crônicas como cirrose hepática, mieloma múltiplo e doenças inflamatórias crônicas, que também requerem produtos derivados do plasma. Além disso, governos e organizações de saúde estão reconhecendo cada vez mais o impacto das doenças raras, resultando em melhor vigilância epidemiológica, criação de registros nacionais e políticas de reembolso mais inclusivas.

Por exemplo

- Em abril de 2025, dados do CDC mostraram que 76,4% dos adultos nos EUA tinham pelo menos uma doença crônica, sendo que 51,4% enfrentavam múltiplas doenças. Essa tendência crescente, inclusive entre os jovens adultos, destaca o fardo cada vez maior de doenças crônicas como hemofilia, imunodeficiências primárias e doença de von Willebrand, exigindo maior atenção ao cuidado e ao tratamento ao longo da vida.

- Em março de 2025, uma pesquisa publicada no PMC enfatizou o impacto global substancial das doenças raras, que afetam milhões de pessoas em todo o mundo, especialmente pacientes pediátricos. A revisão destaca a complexa interação entre fatores genéticos e ambientais, bem como os persistentes desafios e atrasos no diagnóstico. Apesar dos avanços na medicina genômica e no desenvolvimento de medicamentos órfãos, os tratamentos eficazes ainda são limitados, o que exige abordagens de cuidado abrangentes e multidisciplinares. Isso reforça a luta contínua por diagnósticos oportunos e precisos para essas condições frequentemente debilitantes.

- Em fevereiro de 2025, um estudo focado na região do Oriente Médio e Norte da África (MENA), publicado no PMC, destaca a prevalência desproporcionalmente alta de doenças raras nessa área devido a fatores genéticos e culturais, como a consanguinidade. O relatório ressalta os desafios críticos enfrentados pelos pacientes, incluindo o conhecimento limitado sobre a doença e o diagnóstico tardio, apesar dos incentivos implementados por governos e organizações para o desenvolvimento de medicamentos órfãos. Isso demonstra que, apesar dos esforços globais, o acesso ao tratamento oportuno para doenças raras permanece limitado em muitas regiões.

Restrição/Desafio

“Processo de fabricação complexo e de alto custo”

- O alto custo e a complexidade associados à fabricação de Produtos Medicinais Derivados do Plasma (PDMPs) representam uma grande restrição no mercado global. O processo de produção envolve múltiplas etapas complexas, começando com a coleta de plasma humano sob rigorosas condições médicas e regulatórias. Cada doação deve ser exaustivamente testada para patógenos e outros contaminantes, a fim de garantir a segurança e a integridade do material de origem. Os processos subsequentes de fracionamento e purificação são tecnologicamente avançados, exigindo equipamentos especializados, mão de obra qualificada e um ambiente estéril.

- A fabricação pode levar até 12 meses, desde a coleta de plasma até o produto final, com cada etapa exigindo rigoroso controle de qualidade e conformidade com as Boas Práticas de Fabricação (BPF) internacionais. Além disso, a necessidade de logística em cadeia fria durante o armazenamento, transporte e distribuição aumenta ainda mais os custos operacionais. Esses fatores, em conjunto, resultam em altos investimentos de capital e despesas operacionais, limitando a capacidade de fabricantes menores e economias emergentes de entrar ou expandir no mercado.

Por exemplo,

- Uma análise detalhada da Aykon Biosciences destaca que a fabricação farmacêutica, particularmente de produtos biológicos complexos como os derivados de plasma, enfrenta desafios significativos de gestão de custos devido ao aumento das despesas com matérias-primas e mão de obra, combinado com requisitos regulatórios cada vez mais rigorosos. A demanda por medicina personalizada e terapias especializadas impulsiona ainda mais a necessidade de novos processos de fabricação, muitas vezes dispendiosos. Isso exige investimentos substanciais em tecnologia avançada, pessoal altamente qualificado e medidas rigorosas de controle de qualidade, aumentando consideravelmente o custo final do produto.

Escopo do mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte

O mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte está segmentado em seis segmentos principais com base no produto, na aplicação, na tecnologia de processamento, no modo de utilização, no usuário final e no canal de distribuição.

• Por produto

Com base na aplicação, o mercado é segmentado em Imunoglobulinas, Fatores de Coagulação, Albumina, Inibidores de Protease, Anticorpos Monoclonais e Outras Proteínas Derivadas do Plasma. Em 2025, espera-se que o segmento de Imunoglobulinas domine o mercado com uma participação de 41,30%, impulsionado pela crescente prevalência de imunodeficiências primárias, doenças autoimunes e condições neurológicas que requerem terapia de reposição de imunoglobulinas. O aumento das taxas de diagnóstico, a expansão das indicações terapêuticas e o crescente uso off-label em doenças inflamatórias e raras também contribuem para o crescimento do segmento.

O segmento de fatores de coagulação deverá ser o de crescimento mais rápido no mercado global de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, registrando uma taxa de crescimento anual composta (CAGR) de aproximadamente 9,4%. Esse crescimento é impulsionado principalmente pela crescente prevalência de distúrbios hemorrágicos, como hemofilia A e hemofilia B, juntamente com o aumento da conscientização e a melhoria nas taxas de diagnóstico, particularmente em economias emergentes. A expansão do acesso ao tratamento profilático, o forte apoio de programas de defesa do paciente e as políticas de reembolso favoráveis estão acelerando ainda mais a demanda.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em imunologia, hematologia, cuidados intensivos, neurologia, pneumologia, hemato-oncologia, reumatologia e outras aplicações. Em 2025, a imunologia será o segmento dominante, com 31,24% de participação de mercado, atribuída principalmente à crescente prevalência de imunodeficiências primárias e secundárias, doenças autoimunes e condições inflamatórias que requerem terapia com imunoglobulinas a longo prazo. A maior conscientização, o diagnóstico precoce e a expansão das indicações clínicas para imunoglobulinas derivadas de plasma estão impulsionando significativamente o crescimento do segmento.

Em 2025, o segmento de Neurologia deverá ser o de crescimento mais rápido no mercado global de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, registrando uma taxa de crescimento anual composta (CAGR) de aproximadamente 9,4%, impulsionado principalmente pela crescente prevalência de distúrbios neurológicos como a polineuropatia desmielinizante inflamatória crônica (PDIC), a síndrome de Guillain-Barré, a miastenia gravis e a neuropatia motora multifocal, nos quais as terapias com imunoglobulina desempenham um papel crucial. A crescente aceitação clínica da imunoglobulina intravenosa (IVIG) e da imunoglobulina subcutânea (SCIG) para indicações neurológicas, juntamente com a expansão da pesquisa em novas aplicações terapêuticas, está acelerando ainda mais a demanda.

• Por meio da tecnologia

Com base na tecnologia de processamento, o mercado é segmentado em cromatografia de troca iônica, cromatografia de afinidade, crioprecipitação, ultrafiltração e microfiltração. Em 2025, a cromatografia de troca iônica será o segmento dominante, com 33,12% de participação, principalmente devido à sua alta eficiência na separação e purificação de proteínas plasmáticas com base nas diferenças de carga, garantindo pureza e rendimento superiores do produto. A tecnologia é amplamente adotada no fracionamento de plasma em larga escala devido à sua relação custo-benefício, escalabilidade e compatibilidade com padrões regulatórios rigorosos.

Em 2025, o segmento de ultrafiltração deverá ser o de crescimento mais rápido no mercado global de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, registrando uma taxa de crescimento anual composta (CAGR) de aproximadamente 9,4% durante o período de previsão. Esse crescimento é impulsionado principalmente pela crescente demanda por processos eficientes de concentração e purificação de proteínas no fracionamento do plasma. A ultrafiltração permite a separação precisa com base no tamanho molecular, garantindo alta pureza do produto, taxas de recuperação aprimoradas e tempo de processamento reduzido. A tecnologia é amplamente utilizada nas etapas de concentração, dessalinização e troca de tampão na produção de imunoglobulinas e outras proteínas derivadas do plasma.

• Por Modo

Com base no método, o mercado é segmentado em fracionamento de plasma moderno e tradicional. Em 2025, o segmento moderno será o dominante, com 71,84% de participação, devido à ampla adoção de tecnologias avançadas de fracionamento que oferecem maior rendimento proteico, níveis de pureza aprimorados e perfis de segurança melhorados em comparação aos métodos convencionais. O fracionamento de plasma moderno integra técnicas cromatográficas sofisticadas, sistemas de processamento automatizados e etapas rigorosas de inativação e remoção viral, garantindo a conformidade com os padrões regulatórios em constante evolução.

Em 2025, o segmento Moderno deverá ser o de crescimento mais rápido no mercado global de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, registrando uma taxa de crescimento anual composta (CAGR) de aproximadamente 9,0%, devido à crescente adoção de tecnologias avançadas de fracionamento de plasma que aprimoram a pureza, a segurança e a eficiência geral da fabricação. Os processos modernos incorporam sistemas automatizados, técnicas avançadas de cromatografia, métodos aprimorados de inativação viral e monitoramento de qualidade em tempo real, garantindo a conformidade com os rigorosos padrões regulatórios. A crescente demanda por imunoglobulinas de alta qualidade, fatores de coagulação e outras terapias derivadas do plasma está acelerando a transição de métodos de fracionamento tradicionais para métodos tecnologicamente avançados.

• Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios de pesquisa, instituições acadêmicas e outros. Em 2025, o segmento de Hospitais e Clínicas será o dominante, com 66,32% de participação, devido ao alto volume de terapias derivadas de plasma administradas em ambientes hospitalares para o tratamento de distúrbios imunológicos, hemofilia, condições neurológicas e casos de terapia intensiva. Os hospitais servem como centros primários para diagnóstico, atendimento de emergência, procedimentos cirúrgicos e gerenciamento de doenças a longo prazo, resultando em uma demanda constante por imunoglobulinas, fatores de coagulação e produtos de albumina.

Em 2025, o segmento de laboratórios de pesquisa deverá ser o de crescimento mais rápido no mercado global de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, registrando uma taxa de crescimento anual composta (CAGR) de aproximadamente 9,0%, devido ao aumento das atividades de pesquisa focadas no desenvolvimento de terapias avançadas derivadas do plasma, novos produtos biológicos e técnicas aprimoradas de fracionamento. O aumento dos investimentos em biotecnologia e pesquisa em ciências da vida, juntamente com a expansão dos ensaios clínicos para doenças raras e relacionadas ao sistema imunológico, está acelerando a demanda por proteínas plasmáticas de alta qualidade em ambientes laboratoriais.

• Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, vendas no varejo e outros. Em 2025, a licitação direta será o segmento dominante, com 52,45% de participação, devido às compras em larga escala realizadas por órgãos governamentais, instituições públicas de saúde e grandes redes hospitalares por meio de acordos de compra centralizados. Os sistemas de licitação direta permitem a compra em grande volume a preços negociados, garantindo eficiência de custos, fornecimento estável e melhor gestão orçamentária para terapias derivadas de plasma de alto valor agregado, como imunoglobulinas e fatores de coagulação.

Em 2025, o segmento de laboratórios de pesquisa deverá ser o de crescimento mais rápido no mercado global de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte, registrando uma taxa de crescimento anual composta (CAGR) de aproximadamente 9,0%, devido ao crescente foco em pesquisa de produtos biológicos avançados, ao aumento de ensaios clínicos para doenças raras e relacionadas ao sistema imunológico e à expansão do desenvolvimento de terapias derivadas do plasma de próxima geração. Os laboratórios de pesquisa estão ativamente envolvidos na exploração de novas indicações terapêuticas, no aprimoramento de técnicas de purificação de proteínas e no aumento da eficiência do fracionamento.

Análise Regional do Mercado de Plasma Sanguíneo e Produtos Medicinais Derivados do Plasma na América do Norte

- Os EUA dominam o mercado norte-americano com uma participação significativa, impulsionados pelos elevados gastos com saúde, infraestrutura avançada de coleta e fracionamento de plasma e amplo acesso a tratamentos especializados. Mecanismos robustos de reembolso e uma grande base de pacientes para terapias imunológicas e para doenças raras reforçam ainda mais sua liderança.

- O Canadá está fortalecendo sua posição por meio da expansão de programas de doação de plasma, aumento da capacidade de fracionamento de plasma e políticas que apoiam o acesso equitativo a terapias biológicas. Melhorias na infraestrutura de saúde e a crescente demanda por produtos derivados de plasma para doenças crônicas e autoimunes estão contribuindo para o crescimento constante do mercado.

- Na América do Norte, estruturas regulatórias aprimoradas, iniciativas de pesquisa clínica e colaborações estratégicas entre empresas biofarmacêuticas estão acelerando as aprovações de produtos e a entrada no mercado. O investimento contínuo em tecnologias avançadas e sistemas de controle de qualidade está possibilitando uma adoção mais ampla de medicamentos derivados de plasma em toda a região.

Análise do Mercado de Plasma Sanguíneo e Produtos Medicinais Derivados do Plasma na América do Norte (EUA)

O mercado de plasma sanguíneo e produtos medicinais derivados do plasma nos EUA é impulsionado por uma forte rede de coleta de plasma, capacidades avançadas de fabricação biofarmacêutica e altos gastos com saúde. A crescente prevalência de doenças crônicas, autoimunes e raras está alimentando a demanda contínua por imunoglobulinas, fatores de coagulação e terapias com albumina. Políticas de reembolso favoráveis, avanços tecnológicos contínuos no fracionamento do plasma e a presença de grandes empresas do setor fortalecem ainda mais o crescimento do mercado e garantem uma expansão constante em diversas aplicações terapêuticas.

Análise do mercado de plasma sanguíneo e produtos medicinais derivados do plasma no Canadá e na América do Norte

O mercado canadense de plasma sanguíneo e produtos medicinais derivados do plasma é impulsionado pela expansão da infraestrutura de saúde e pela crescente demanda por terapias utilizadas no tratamento de imunodeficiências, doenças neurológicas e doenças raras. Iniciativas governamentais para fortalecer os programas de coleta de plasma e reduzir a dependência de importações estão aprimorando a capacidade de fornecimento interno. A crescente conscientização sobre terapias baseadas em plasma, os regimes de reembolso favoráveis e os investimentos contínuos na fabricação de produtos biológicos contribuem para o crescimento constante do mercado e para o acesso facilitado dos pacientes em todo o país.

Participação de mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte

A indústria de plasma sanguíneo e produtos medicinais derivados do plasma é liderada principalmente por empresas consolidadas, incluindo:

- CSL Limitada (Austrália)

- Takeda Pharmaceutical Company Limited (Japão)

- Grifols, SA (Espanha)

- Octapharma AG (Suíça)

- Kedrion SpA (Itália)

- ADMA Biologics, Inc. – (EUA)

- Aegros (Austrália)

- Bharat Serums (Índia)

- Biotest AG (Alemanha)

- Fresenius Kabi AG (Alemanha)

- GC Biopharma Corporativa (Coreia do Sul)

- ICHOR (Índia)

- Intas Pharmaceuticals Ltd (Índia)

- Kamada Pharmaceuticals (Israel)

- KM Biologics (Japão)

- LFB (França)

- PlasmaGen BioSciences Pvt. Ltd. (Índia)

- Proliant Saúde e Produtos Biológicos (EUA)

- Promea (Índia)

- Reliance Life Sciences (Índia)

- Sichuan Yuanda Shyuang Pharmaceutical Co., Ltd. (China)

- SK Plasma (Coreia do Sul)

- Synthaverse SA (Polônia)

- Taibang Bio Group Co., Ltd. (China)

- VIRCHOW BIOTECH (Índia)

Novidades no mercado de plasma sanguíneo e produtos medicinais derivados do plasma na América do Norte

- Em novembro de 2025, a CSL anunciou um investimento planejado de aproximadamente US$ 1,5 bilhão nos EUA para expandir sua capacidade de produção de terapias derivadas de plasma nos próximos cinco anos. Esse investimento visa fortalecer a produção nacional, garantir as cadeias de suprimentos para produtos essenciais, como imunoglobulinas e outros medicamentos derivados de plasma, e gerar centenas de empregos qualificados no setor industrial dos EUA. Essa iniciativa se soma aos mais de US$ 3 bilhões já investidos em operações nos EUA desde 2018.

- In October 2025, CSL’s Broadmeadows plasma fractionation facility in Victoria, Australia was recognized as a Facility of the Year winner by the International Society for Pharmaceutical Engineering (ISPE) in 2025. This facility one of the world’s largest for plasma processing uses advanced automation, robotics, digital twin technology, and sustainability features to significantly boost plasma processing capacity (over 10 million liters annually) and improve manufacturing efficiency.

- In February, Octapharma completed a USD 216 million USD expansion at its Vienna site, increasing production capacity by 50%, adding 160 jobs, and enhancing packaging, visual inspection, and logistics facilities—strengthening global supply of plasma derived therapies for haemophilia, immunology, and critical care.

- In November 2024, CSL Plasma expanded its adoption of the advanced Rika Plasma Donation System across six U.S. donation centers near Denver, Colorado. These new devices, developed jointly with Terumo Blood & Cell Technologies, cut collection times by ~30% while improving donor comfort, safety, and efficiency.

- In June 2024, Takeda announced a USD 30 million expansion of its Los Angeles plasma‑fractionation facility, its global leader per capacity. This upgrade is expected to add up to 2 million liters/year of production volume, helping to meet rising global demand for plasma‑derived therapies used in treating immunodeficiencies and bleeding disorders.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.12 FONTES SECUNDÁRIAS

2.13 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE PESTEL

4.1.1 FATORES POLÍTICOS

4.1.2 FATORES ECONÔMICOS

4.1.3 FATORES SOCIAIS

4.1.4 FATORES TECNOLÓGICOS

4.1.5 FATORES LEGAIS

4.1.6 FATORES AMBIENTAIS

4.2 AS CINCO FORÇAS DE PORTER

4.2.1 AMEAÇA DE NOVOS CONCORRENTES

4.2.2 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

4.2.3 PODER DE NEGOCIAÇÃO DOS COMPRADORES

4.2.4 AMEAÇA DE SUBSTITUTOS

4.2.5 RIVALIDADE COMPETITIVA

4.3 ESTRATÉGIAS DE INOVAÇÃO

4.3.1 ESTRATÉGIAS-CHAVE DE INOVAÇÃO

4.3.2 TÉCNICAS DE ENTREGA EMERGENTES

4.3.3 IMPLICAÇÕES ESTRATÉGICAS

4.3.4 CONCLUSÃO

4.4 ESTRATÉGIAS DE INOVAÇÃO

4.4.1 ESTRATÉGIAS-CHAVE DE INOVAÇÃO

4.4.2 TÉCNICAS DE ENTREGA EMERGENTES

4.4.3 IMPLICAÇÕES ESTRATÉGICAS

4.4.4 CONCLUSÃO

4.5 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.5.1 VISÃO GERAL

4.5.2 DISPONIBILIDADE DE MATÉRIA-PRIMA

4.5.3 CAPACIDADE DE FABRICAÇÃO

4.5.4 LOGÍSTICA E OBSTÁCULOS DA ÚLTIMA MILHA

4.5.5 MODELOS DE PRECIFICAÇÃO E POSICIONAMENTO DE MERCADO

4.6 RISCOS E MITIGAÇÃO

4.7 DINÂMICA DE SELEÇÃO DE FORNECEDORES

4.7.1 QUALIDADE DO PRODUTO E EXCELÊNCIA REGULATÓRIA

4.7.2 SEGURANÇA DO ABASTECIMENTO DE PLASMA E RESILIÊNCIA DA CADEIA DE SUPRIMENTOS

4.7.3 DESEMPENHO CLÍNICO, AMPLA INDICAÇÃO E INOVAÇÃO

4.7.4 ESTRUTURA DE CUSTOS, FLEXIBILIDADE CONTRATUAL E ALINHAMENTO DE REEMBOLSOS

4.7.5 PRESENÇA GEOGRÁFICA E APOIO AO MERCADO LOCAL

4.7.6 OBTENÇÃO ÉTICA DE PLASMA, COMPROMISSOS ESG E TRANSPARÊNCIA

4.7.7 PARCERIAS ESTRATÉGICAS E CRIAÇÃO DE VALOR A LONGO PRAZO

4.7.8 CONCLUSÃO

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS NACIONAIS

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 COLETA DE PLASMA E DISPONIBILIDADE DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E FRACIONAMENTO

5.4.3 LOGÍSTICA E DISTRIBUIÇÃO

5.4.4 PRECIFICAÇÃO E POSICIONAMENTO DE MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.5.1 Otimização da cadeia de suprimentos

5.5.2 PARCERIAS ESTRATÉGICAS E EMPREENDIMENTOS CONJUNTOS

5.6 IMPACTO NOS PREÇOS

5.7 INCLINAÇÃO REGULADORA

5.7.1 ALINHAMENTO COMERCIAL DO GCC E ALCOÓLICOS DE LIVRE CONSTRUÇÃO

5.7.2 ZONAS ESPECIAIS E MODELOS DE REEXPORTAÇÃO

5.7.3 SUBSÍDIO LOCAL E RESPOSTA POLÍTICA

5.7.4 PROCESSO CORRETIVO DOMÉSTICO

6. ABRANGÊNCIA DA REGULAMENTAÇÃO

7. VISÃO GERAL DO MERCADO

7.1 DRIVER

7.1.1 PREVALÊNCIA CRESCENTE DE DOENÇAS RARAS E CRÔNICAS

7.1.2 EXPANSÃO DA POPULAÇÃO GERIATRICA

7.1.3 AVANÇOS TECNOLÓGICOS NO FRACIONAMENTO DO PLASMA

7.1.4 APOIO GOVERNAMENTAL E INSTITUCIONAL

7.2 RESTRIÇÕES

7.2.1 PROCESSO DE FABRICAÇÃO DE ALTO CUSTO E COMPLEXIDADE

7.2.2 FALTA DE FORNECIMENTO DE PLASMA E DE DOADORES

7.3 OPORTUNIDADES

7.3.1 AVANÇOS NAS TECNOLOGIAS DE PROCESSAMENTO DE PLASMA PARA AUMENTAR O RENDIMENTO E REDUZIR OS CUSTOS

7.3.2 MECANISMOS DE REEMBOLSO E MAIOR FOCO GOVERNAMENTAL NO TRATAMENTO DE DOENÇAS RARAS

7.3.3 ALIANÇAS ESTRATÉGICAS, FUSÕES E AQUISIÇÕES PARA FORTALECER A PENETRAÇÃO NO MERCADO DA AMÉRICA DO NORTE

7.4 DESAFIOS

7.4.1 PRESSÃO COMPETITIVA DE TERAPIAS BIOLÓGICAS RECOMBINANTES E ALTERNATIVAS

7.4.2 LIMITAÇÕES DE INFRAESTRUTURA NA LOGÍSTICA DA CADEIA DE FRIO QUE IMPACTA A DISTRIBUIÇÃO DE PRODUTOS

8. MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR PRODUTO

8.1 VISÃO GERAL

8.2 IMUNOGLOBULINAS

8.3 FATORES DE COAGULAÇÃO

8,4 ALBUMINA

8.5 INIBIDORES DE PROTEASES

8.6 ANTICORPOS MONOCLONAIS

8.7 OUTRAS PROTEÍNAS DERIVADAS DO PLASMA

8.8 MERCADO DE IMUNOGLOBULINAS NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.8.1 AMÉRICA DO NORTE

8.8.2 EUROPA

8.8.3 ÁSIA-PACÍFICO

8.8.4 AMÉRICA DO SUL

8.8.5 ORIENTE MÉDIO E ÁFRICA

8.9 MERCADO DE FATORES DE COAGULAÇÃO NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.9.1 AMÉRICA DO NORTE

8.9.2 EUROPA

8.9.3 ÁSIA-PACÍFICO

8.9.4 AMÉRICA DO SUL

8.9.5 ORIENTE MÉDIO E ÁFRICA

8.1 MERCADO DE ALBUMINA NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.10.1 AMÉRICA DO NORTE

8.10.2 EUROPA

8.10.3 ÁSIA-PACÍFICO

8.10.4 AMÉRICA DO SUL

8.10.5 ORIENTE MÉDIO E ÁFRICA

8.11 MERCADO DE INIBIDORES DE PROTEASE NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.11.1 AMÉRICA DO NORTE

8.11.2 EUROPA

8.11.3 ÁSIA-PACÍFICO

8.11.4 AMÉRICA DO SUL

8.11.5 ORIENTE MÉDIO E ÁFRICA

8.12 MERCADO DE ANTICORPOS MONOCLONAIS NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.12.1 AMÉRICA DO NORTE

8.12.2 EUROPA

8.12.3 ÁSIA-PACÍFICO

8.12.4 AMÉRICA DO SUL

8.12.5 ORIENTE MÉDIO E ÁFRICA

8.13 MERCADO DE OUTRAS PROTEÍNAS DERIVADAS DO PLASMA NO PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.13.1 AMÉRICA DO NORTE

8.13.2 EUROPA

8.13.3 ÁSIA-PACÍFICO

8.13.4 AMÉRICA DO SUL

8.13.5 ORIENTE MÉDIO E ÁFRICA

9. MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR APLICAÇÃO

9.1 VISÃO GERAL

9.2 IMUNOLOGIA

9.3 HEMATOLOGIA

9.4 CUIDADOS CRÍTICOS

9.5 NEUROLOGIA

9.6 PNEUMOLOGIA

9.7 HEMATO-ONCOLOGIA

9.8 REUMATOLOGIA

9.9 OUTRAS APLICAÇÕES

9.1 MERCADO DE IMUNOLOGIA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.10.1 AMÉRICA DO NORTE

9.10.2 EUROPA

9.10.3 ÁSIA-PACÍFICO

9.10.4 AMÉRICA DO SUL

9.10.5 ORIENTE MÉDIO E ÁFRICA

9.11 MERCADO DE HEMATOLOGIA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.11.1 AMÉRICA DO NORTE

9.11.2 EUROPA

9.11.3 ÁSIA-PACÍFICO

9.11.4 AMÉRICA DO SUL

9.11.5 ORIENTE MÉDIO E ÁFRICA

9.12 MERCADO DE CUIDADOS CRÍTICOS EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.12.1 AMÉRICA DO NORTE

9.12.2 EUROPA

9.12.3 ÁSIA-PACÍFICO

9.12.4 AMÉRICA DO SUL

9.12.5 ORIENTE MÉDIO E ÁFRICA

9.13 MERCADO DE MEDICAMENTOS DERIVADOS DE PLASMA E NEUROLOGIA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.13.1 AMÉRICA DO NORTE

9.13.2 EUROPA

9.13.3 ÁSIA-PACÍFICO

9.13.4 AMÉRICA DO SUL

9.13.5 ORIENTE MÉDIO E ÁFRICA

9.14 MERCADO DE PNEUMOLOGIA EM PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.14.1 AMÉRICA DO NORTE

9.14.2 EUROPA

9.14.3 ÁSIA-PACÍFICO

9.14.4 AMÉRICA DO SUL

9.14.5 ORIENTE MÉDIO E ÁFRICA

9.15 NORTH AMERICA HAEMATO-ONCOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.15.1 NORTH AMERICA

9.15.2 EUROPE

9.15.3 ASIA-PACIFIC

9.15.4 SOUTH AMERICA

9.15.5 MIDDLE EAST AND AFRICA

9.16 NORTH AMERICA RHEUMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.16.1 NORTH AMERICA

9.16.2 EUROPE

9.16.3 ASIA-PACIFIC

9.16.4 SOUTH AMERICA

9.16.5 MIDDLE EAST AND AFRICA

9.17 NORTH AMERICA OTHER APPLICATIONS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.17.1 NORTH AMERICA

9.17.2 EUROPE

9.17.3 ASIA-PACIFIC

9.17.4 SOUTH AMERICA

9.17.5 MIDDLE EAST AND AFRICA

10 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY

10.1 OVERVIEW

10.2 ION EXCHANGE CHROMATOGRAPHY

10.3 AFFINITY CHROMATOGRAPHY

10.4 CRYOPRECIPITATION

10.5 ULTRAFILTRATION

10.6 MICROFILTRATION

10.7 NORTH AMERICA ION EXCHANGE CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 NORTH AMERICA

10.7.2 EUROPE

10.7.3 ASIA-PACIFIC

10.7.4 SOUTH AMERICA

10.7.5 MIDDLE EAST AND AFRICA

10.8 NORTH AMERICA AFFINITY CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERICA

10.8.2 EUROPE

10.8.3 ASIA-PACIFIC

10.8.4 SOUTH AMERICA

10.8.5 MIDDLE EAST AND AFRICA

10.9 NORTH AMERICA CRYOPRECIPITATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.9.1 NORTH AMERICA

10.9.2 EUROPE

10.9.3 ASIA-PACIFIC

10.9.4 SOUTH AMERICA

10.9.5 MIDDLE EAST AND AFRICA

10.1 NORTH AMERICA ULTRAFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 NORTH AMERICA

10.10.2 EUROPE

10.10.3 ASIA-PACIFIC

10.10.4 SOUTH AMERICA

10.10.5 MIDDLE EAST AND AFRICA

10.11 NORTH AMERICA MICROFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.11.1 NORTH AMERICA

10.11.2 EUROPE

10.11.3 ASIA-PACIFIC

10.11.4 SOUTH AMERICA

10.11.5 MIDDLE EAST AND AFRICA

11 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE

11.1 OVERVIEW

11.2 MODERN

11.3 TRADITIONAL PLASMA FRACTIONATION

11.4 NORTH AMERICA MODERN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERICA

11.4.2 EUROPE

11.4.3 ASIA-PACIFIC

11.4.4 SOUTH AMERICA

11.4.5 MIDDLE EAST AND AFRICA

11.5 NORTH AMERICA TRADITIONAL PLASMA FRACTIONATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 NORTH AMERICA

11.5.2 EUROPE

11.5.3 ASIA-PACIFIC

11.5.4 SOUTH AMERICA

11.5.5 MIDDLE EAST AND AFRICA

12 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER

12.1 OVERVIEW

12.2 HOSPITALS & CLINICS

12.3 RESEARCH LABS

12.4 ACADEMIC INSTITUTES

12.5 OTHERS

12.6 NORTH AMERICA HOSPITALS & CLINICS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 NORTH AMERICA

12.6.2 EUROPE

12.6.3 ASIA-PACIFIC

12.6.4 SOUTH AMERICA

12.6.5 MIDDLE EAST AND AFRICA

12.7 NORTH AMERICA RESEARCH LABS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 NORTH AMERICA

12.7.2 EUROPE

12.7.3 ASIA-PACIFIC

12.7.4 SOUTH AMERICA

12.7.5 MIDDLE EAST AND AFRICA

12.8 NORTH AMERICA ACADEMIC INSTITUTES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 NORTH AMERICA

12.8.2 EUROPE

12.8.3 ASIA-PACIFIC

12.8.4 SOUTH AMERICA

12.8.5 MIDDLE EAST AND AFRICA

12.9 NORTH AMERICA OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.9.1 NORTH AMERICA

12.9.2 EUROPE

12.9.3 ASIA-PACIFIC

12.9.4 SOUTH AMERICA

12.9.5 MIDDLE EAST AND AFRICA

13 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 DIRECT TENDERS

13.3 THIRD PARTY DISTRIBUTORS

13.4 OTHERS

13.5 NORTH AMERICA DIRECT TENDERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 NORTH AMERICA

13.5.2 EUROPE

13.5.3 ASIA-PACIFIC

13.5.4 SOUTH AMERICA

13.5.5 MIDDLE EAST AND AFRICA

13.6 NORTH AMERICA THIRD PARTY DISTRIBUTORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 NORTH AMERICA

13.6.2 EUROPE

13.6.3 ASIA-PACIFIC

13.6.4 SOUTH AMERICA

13.6.5 MIDDLE EAST AND AFRICA

13.7 NORTH AMERICA OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.7.1 NORTH AMERICA

13.7.2 EUROPE

13.7.3 ASIA-PACIFIC

13.7.4 SOUTH AMERICA

13.7.5 MIDDLE EAST AND AFRICA

14 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION

14.1 NORTH AMERICA

14.1.1 U.S.

14.1.2 CANADA

14.1.3 MEXICO

15 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: GLOBAL

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 CSL

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENT

17.2 TAKEDA PHARMACEUTICAL COMPANY LIMITED

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 GRIFOLS, S.A.

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 OCTAPHARMA AG

17.4.1 COMPANY SNAPSHOT

17.4.2 COMPANY SHARE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENT

17.5 KEDRION

17.5.1 COMPANY SNAPSHOT

17.5.2 COMPANY SHARE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 ADMA BIOLOGICS, INC

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENT

17.7 AEGROS

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 SOROS BHARAT

17.8.1 PERFIL DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 DESENVOLVIMENTOS RECENTES

17.9 BIOTEST AG.

17.9.1 PERFIL DA EMPRESA

17.9.2 ANÁLISE DE RECEITAS

17.9.3 PORTFÓLIO DE PRODUTOS

17.9.4 DESENVOLVIMENTOS RECENTES

17.1 FRESENIUS KABI AG

17.10.1 PERFIL DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 DESENVOLVIMENTOS RECENTES

17.11 GC BIOPHARMA CORPORATIVO

17.11.1 PERFIL DA EMPRESA

17.11.2 ANÁLISE DE RECEITAS

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 DESENVOLVIMENTOS RECENTES

17.12 ICHOR

17.12.1 PERFIL DA EMPRESA

17.12.2 PORTFÓLIO DE PRODUTOS

17.12.3 DESENVOLVIMENTOS RECENTES

17.13 INTAS PHARMACEUTICALS LTD.

17.13.1 PERFIL DA EMPRESA

17.13.2 PORTFÓLIO DE PRODUTOS

17.13.3 DESENVOLVIMENTOS RECENTES

17.14 KAMADA FARMACÊUTICOS

17.14.1 PERFIL DA EMPRESA

17.14.2 ANÁLISE DE RECEITAS

17.14.3 PORTFÓLIO DE PRODUTOS

17.14.4 DESENVOLVIMENTOS RECENTES

17,15 KM BIOLÓGICOS

17.15.1 PERFIL DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 DESENVOLVIMENTOS RECENTES

17.16 LFB

17.16.1 PERFIL DA EMPRESA

17.16.2 PORTFÓLIO DE TERAPIA

17.16.3 DESENVOLVIMENTOS RECENTES

17.17 PLASMAGEN BIOSCIENCES PVT. LTD.

17.17.1 PERFIL DA EMPRESA

17.17.2 PORTFÓLIO DE PRODUTOS

17.17.3 DESENVOLVIMENTOS RECENTES

17.18 PROLIANT SAÚDE E BIOLÓGICOS

17.18.1 PERFIL DA EMPRESA

17.18.2 PORTFÓLIO DE PRODUTOS

17.18.3 DESENVOLVIMENTOS RECENTES

17.19 PROMEA

17.19.1 PERFIL DA EMPRESA

17.19.2 PORTFÓLIO DE PRODUTOS

17.19.3 DESENVOLVIMENTOS RECENTES

17.2 RELIANCE LIFE SCIENCES.

17.20.1 PERFIL DA EMPRESA

17.20.2 PORTFÓLIO DE PRODUTOS

17.20.3 DESENVOLVIMENTOS RECENTES

17.21 SICHUAN YUANDA SHYUANG PHARMACEUTICAL CO., LTD.

17.21.1 PERFIL DA EMPRESA

17.21.2 PORTFÓLIO DE PRODUTOS

17.21.3 DESENVOLVIMENTOS RECENTES

17.22 PLASMA SK

17.22.1 PERFIL DA EMPRESA

17.22.2 PORTFÓLIO DE PRODUTOS

17.22.3 DESENVOLVIMENTOS RECENTES

17.23 SYNTHAVERSE SA

17.23.1 PERFIL DA EMPRESA

17.23.2 ANÁLISE DE RECEITAS

17.23.3 PORTFÓLIO DE PRODUTOS

17.23.4 DESENVOLVIMENTOS RECENTES

17.24 GRUPO TAIBANG BIO CO., LTD

17.24.1 PERFIL DA EMPRESA

17.24.2 PORTFÓLIO DE PRODUTOS

17.24.3 DESENVOLVIMENTOS RECENTES

17.25 VIRCHOW BIOTECH

17.25.1 PERFIL DA EMPRESA

17.25.2 PORTFÓLIO DE PRODUTOS

17.25.3 DESENVOLVIMENTOS RECENTES

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABLE 1 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABLE 2 NORTH AMERICA IMMUNOGLOBULINS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 3 NORTH AMERICA COAGULATION FACTORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 4 NORTH AMERICA ALBUMIN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 5 NORTH AMERICA PROTEASE INHIBITORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 6 NORTH AMERICA MONOCLONAL ANTIBODIES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 7 NORTH AMERICA OTHER PLASMA DERIVED PROTEINS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 8 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 9 NORTH AMERICA IMMUNOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 10 NORTH AMERICA HAEMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 11 NORTH AMERICA CRITICAL CARE IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 12 NORTH AMERICA NEUROLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 13 NORTH AMERICA PULMONOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 14 NORTH AMERICA HAEMATO-ONCOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 15 NORTH AMERICA RHEUMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 16 NORTH AMERICA OTHER APPLICATIONS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 17 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 18 NORTH AMERICA ION EXCHANGE CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 19 NORTH AMERICA AFFINITY CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 20 NORTH AMERICA CRYOPRECIPITATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 21 NORTH AMERICA ULTRAFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 22 NORTH AMERICA MICROFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 23 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 24 NORTH AMERICA MODERN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 25 NORTH AMERICA TRADITIONAL PLASMA FRACTIONATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 26 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 27 NORTH AMERICA HOSPITALS & CLINICS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 28 NORTH AMERICA RESEARCH LABS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 29 NORTH AMERICA ACADEMIC INSTITUTES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 30 NORTH AMERICA OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 31 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 32 NORTH AMERICA DIRECT TENDERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELA 33 DISTRIBUIDORES TERCEIROS NA AMÉRICA DO NORTE NO MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 34 AMÉRICA DO NORTE OUTROS NO MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 35 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 36 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR PRODUTO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 38 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 39 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR MODALIDADE, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 40 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 41 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 42 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NOS EUA, POR PRODUTO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 43 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NOS EUA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 44 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NOS EUA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 45 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NOS EUA, POR MODALIDADE, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 46 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NOS EUA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 47 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DE PLASMA NOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 48 MERCADO CANADENSE DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 49 MERCADO CANADENSE DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 50 MERCADO CANADENSE DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 51 MERCADO CANADENSE DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABELA 52 MERCADO CANADENSE DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 53 MERCADO CANADENSE DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 54 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NO MÉXICO, POR PRODUTO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 55 MERCADO MÉXICO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 56 MERCADO DE PLASMA SANGUÍNEO E PRODUTOS MEDICINAIS DERIVADOS DO PLASMA NO MÉXICO, POR TECNOLOGIA, 2018-2033 (EM MILHARES DE USD)

TABELA 57 MERCADO DE PLASMA SANGUÍNEO E MEDICAMENTOS DERIVADOS DO PLASMA NO MÉXICO, POR MODALIDADE, 2018-2033 (EM MILHARES DE USD)

TABLE 58 MEXICO BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 59 MEXICO BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Lista de Figura

FIGURE 1 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: MARKET END USER COVERAGE GRID

FIGURE 9 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: SEGMENTATION

FIGURE 11 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 NORTH AMEIRCA IS EXPECTED TO DOMINATE THE MARKET AND ASIA-PACIFIC IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 14 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY PRODUCT (2024)

FIGURE 15 RISING PREVELANCE OF RARE & CHRONIC DISEASES IS EXPECTED TO DRIVE THE NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 16 IMMUNOGLOBULINS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET IN THE FORECAST PERIOD OF 2026 & 2033

FIGURE 17 ASIA-PACIFIC IS THE FASTEST-GROWING REGION FOR NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES FOR THE NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET

FIGURE 19 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, 2025

FIGURE 20 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, 2026 TO 2033 (USD THOUSAND)

FIGURE 21 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, CAGR (2026- 2033)

FIGURE 22 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 23 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, 2025

FIGURE 24 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, 2026 TO 2033 (USD THOUSAND)

FIGURE 25 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, CAGR (2026- 2033)

FIGURE 26 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 27 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, 2025

FIGURE 28 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, 2026 TO 2033 (USD THOUSAND)

FIGURE 29 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, CAGR (2026- 2033)

FIGURE 30 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 31 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, 2025

FIGURE 32 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, 2026 TO 2033 (USD THOUSAND)

FIGURE 33 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, CAGR (2026- 2033)

FIGURE 34 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY MODE, LIFELINE CURVE

FIGURE 35 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, 2025

FIGURE 36 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, 2026 TO 2033 (USD THOUSAND)

FIGURE 37 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, CAGR (2026- 2033)

FIGURE 38 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY END USER, LIFELINE CURVE

FIGURE 39 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, 2025

FIGURE 40 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, 2026 TO 2033 (USD THOUSAND)

FIGURE 41 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2026- 2033)

FIGURE 42 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 43 NORTH AMERICA BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET: SNAPSHOT (2025)

FIGURE 44 NORTH AMERICA BLOOD PLASMA AND PLASMA DERIVED MEDICINAL PRODUCTS MARKET: COMPANY SHARE 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.