Технология играет важную роль почти во всех процедурах в секторе здравоохранения, таких как лабораторные испытания для оборудования для самообслуживания и регистрация пациентов для управления данными, что делает ее основным фактором роста рынка поставок для клинических испытаний. По словам клинического лидера, новые технологии, такие как доказательства в реальном мире (RWE), мониторинг на основе риска (RBM) и адаптивные испытания, являются ведущими технологиями в области клинических испытаний и, как ожидается, станут движущей силой роста рынка.

По данным исследования рынка Data Bridge, ожидается, что рынок поставок для клинических испытаний достигнет 5 738,17 млн долларов США к 2029 году по сравнению с 3 009,81 млн долларов США в 2021 году, при среднегодовом темпе роста 8,40% в прогнозируемый период с 2022 по 2029 год. Рост населения и высокая распространенность заболеваний также оказывают заметное влияние на предложение с более высокими темпами роста, что, вероятно, увеличит рост мирового рынка поставок для клинических испытаний.

Ожидается , что растущий спрос на клинические испытания во всем мире будет способствовать темпам роста рынка.

В последнее время фармацевтическая промышленность находится под сильным давлением, чтобы поставлять лекарства в мир из-за растущей заболеваемости различными хроническими заболеваниями. Высокая распространенность хронических заболеваний приводит к необходимости клинических испытаний для эффективной разработки лекарств. Эти препараты доступны на мировом рынке после клинических испытаний, поэтому компании обычно проводят клинические испытания, которые в основном зависят от типа устройства или машины и препарата. Более того, рост населения также приводит к высокому уровню заболеваний; в результате спрос на доступные и эффективные препараты для лечения таких заболеваний, как заболевания центральной нервной системы, сердечно-сосудистые и другие, также, вероятно, будет высоким. Поэтому ожидается, что растущий спрос на клинические испытания во всем мире будет стимулировать темпы роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Услуги (хранение, производство, упаковка, маркировка и распространение), клиническая фаза (фаза III, фаза II, фаза IV, фаза I), терапевтическое использование (онкология, сердечно-сосудистые заболевания, дерматология, нарушения обмена веществ, инфекционные заболевания, респираторные заболевания, заболевания центральной нервной системы и психические расстройства, заболевания крови, другие), конечный пользователь (контрактные исследовательские организации, фармацевтические и биотехнологические компании)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

Movianto (Великобритания), Sharp (Япония), Thermo Fisher Scientific Inc., (США), Catalent, Inc (США), PCI Pharma Services (США), Almac Group (США), PAREXEL International Corporation (США), Bionical Ltd. (Великобритания), Alium Medical Limited (Великобритания), Myonex (США), Clinigen Group plc (Великобритания), Ancillare, LP (США), SIRO Clinpharm (Индия) CLINICAL SUPPLIES MANAGEMENT HOLDINGS, INC. (США) Biocair (США)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок поставок для клинических испытаний сегментирован по видам услуг, клинической фазе, терапевтическому использованию и конечному пользователю.

- По видам услуг мировой рынок поставок для клинических исследований сегментируется на хранение, производство, упаковку и маркировку, дистрибуцию, распространение.

Ожидается, что сегмент услуг по хранению будет доминировать на рынке поставок для клинических испытаний.

Ожидается, что сегмент хранения будет доминировать на мировом рынке поставок для клинических испытаний с долей рынка 41,92% благодаря подходу с прямой доставкой на место и смешанным альтернативам, сочетающим локальные и центральные склады клинических поставок на рынке поставок для клинических испытаний.

- На основе клинической фазы глобальный рынок поставок для клинических испытаний сегментируется на фазу I, фазу II, фазу III и фазу IV. Ожидается, что сегмент фазы III будет доминировать на мировом рынке поставок для клинических испытаний с долей рынка 37,86%, поскольку для проведения этих экспериментов требуются тысячи людей. Эти эксперименты длятся более длительный период времени, что дополнительно требует большего количества услуг и поставок в различных контрактных исследовательских организациях (CRO) и фармацевтических компаниях.

- На основе терапевтического использования глобальный рынок поставок для клинических испытаний сегментирован на онкологию, сердечно-сосудистые заболевания, дерматологию, нарушения обмена веществ, инфекционные заболевания, респираторные заболевания, расстройства ЦНС и психические расстройства, заболевания крови и др. Ожидается, что сегмент онкологии будет доминировать на мировом рынке поставок для клинических испытаний с долей рынка 33,00% из-за растущего числа пациентов с раком и увеличения исследований рака в клинических испытаниях.

- По признаку конечного пользователя глобальный рынок поставок для клинических исследований сегментируется на контрактные исследовательские организации, фармацевтические и биотехнологические компании.

Ожидается, что сегмент контрактных исследовательских организаций и сегмент конечного пользователя будет доминировать на рынке поставок для клинических испытаний.

Ожидается, что сегмент контрактных исследовательских организаций будет доминировать на мировом рынке поставок для клинических испытаний с долей рынка 69,72%, поскольку большинство клинических испытаний проводятся для лекарств, используемых для лечения заболеваний контрактными исследовательскими организациями. Более того, контрактные исследовательские организации также получают государственное финансирование для усовершенствования новых лекарств.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке поставок для клинических испытаний: Movianto (Великобритания), Sharp (Япония), Thermo Fisher Scientific Inc. (США), Catalent, Inc (США), PCI Pharma Services (США), Almac Group (США), PAREXEL International Corporation (США), Bionical Ltd. (Великобритания), Alium Medical Limited (Великобритания), Myonex (США).

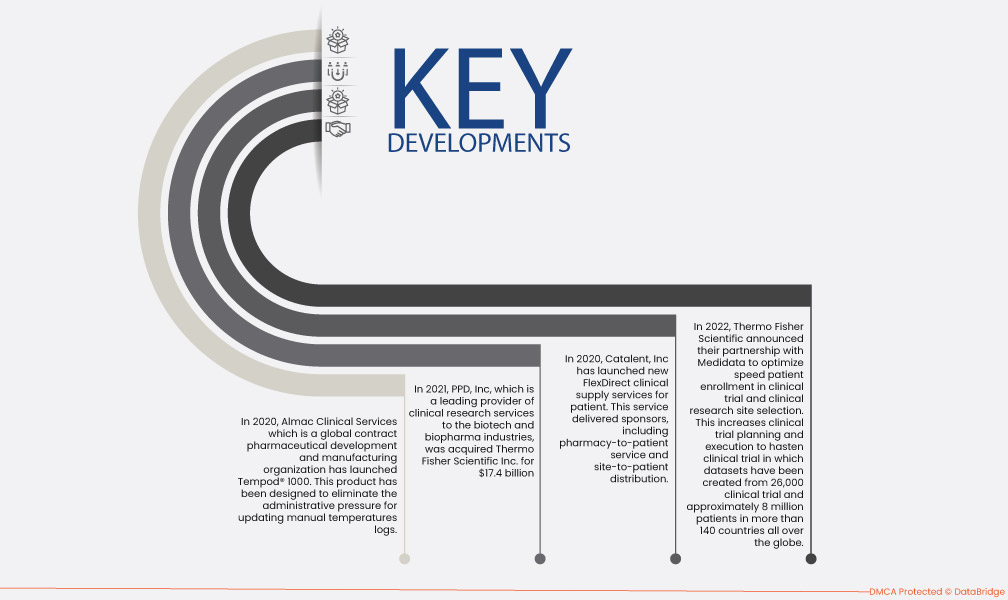

Развитие рынка

- В 2022 году компания Thermo Fisher Scientific объявила о партнерстве с Medidata с целью оптимизации скорости набора пациентов в клинические испытания и выбора места проведения клинических исследований. Это повышает эффективность планирования и проведения клинических испытаний, ускоряя клинические испытания, в которых наборы данных были созданы на основе 26 000 клинических испытаний и приблизительно 8 миллионов пациентов в более чем 140 странах по всему миру.

- В 2021 году компания PPD, Inc., являющаяся ведущим поставщиком услуг клинических исследований для биотехнологической и биофармацевтической отраслей, была приобретена компанией Thermo Fisher Scientific Inc. за $17,4 млрд. В рамках этого приобретения Thermo Fisher возьмет на себя чистый долг PPD в размере около $3,0 млрд.

- В 2020 году Catalent, Inc запустила новые услуги по клиническому снабжению FlexDirect для пациентов. Эта услуга доставляла спонсоров, включая услуги «аптека-пациент» и «сайт-пациент». Эти две услуги сочетаются со стандартным распределением клинических поставок и обеспечивают индивидуальный гибридный подход по мере необходимости. Таким образом, это выгодно для роста компании.

- В 2020 году Almac Clinical Services, глобальная контрактная фармацевтическая организация по разработке и производству, выпустила Tempod® 1000. Этот продукт был разработан для устранения административного давления, связанного с обновлением журналов ручных температур. Этот запуск помог обеспечить лучшую безопасность пациентов и продвигать лучшую цифровую практику компании в клинических исследованиях.

Региональный анализ

Географически в отчете о рынке поставок для клинических испытаний рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке поставок для клинических испытаний в прогнозируемый период с 2022 по 2029 год.

Северная Америка доминирует на рынке поставок для клинических испытаний благодаря присутствию основных ключевых игроков и хорошо развитой инфраструктуре здравоохранения в этом регионе. Более того, растущее число компаний здравоохранения, проводящих клинические испытания, поддерживающая доступность экономически эффективных продуктов и государственное законодательство являются некоторыми из других основных факторов, которые будут и дальше стимулировать рост рынка в этом регионе.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке поставок для клинических испытаний в прогнозируемый период с 2022 по 2029 год.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в прогнозируемый период с 2022 по 2029 год из-за растущего пула пациентов и увеличения инвестиций в сектор здравоохранения в этом регионе. Кроме того, рост клинических исследований, включая низкую стоимость на одного пациента в странах Азиатско-Тихоокеанского региона и наличие большого количества пациентов, которых просто набрать, являются некоторыми из других основных факторов, которые будут и дальше стимулировать рост рынка в этом регионе.

Для получения более подробной информации об отчете о рынке расходных материалов для клинических испытаний нажмите здесь – https://www.databridgemarketresearch.com/reports/global-clinical-trial-supplies-market